基于极值理论的商业银行同业拆借利率风险度量

2012-07-25 08:13李文华

统计与决策 2012年8期

李文华

0 引言

利率市场化是金融市场化的关键,随着我国金融市场的逐步开放,利率市场化进程的不断加快。1996年6月1日我国的利率市场化正式启动,迄今为止,我国在国债、银行间市场利率和大额外币存款利率以及政策性金融债券发行利率上已基本实现市场化。尽管利率市场化为我国商业银行提供了更加广阔的营销价格空间,然而它也导致了商业银行在经营过程中面临巨大的利率风险。因此,为规避利率风险,找到适合我国商业银行现实情况的利率风险度量模型就显得尤为迫切和重要。

1 理论模型

1.1 VaR方法

VaR(Value at Risk)即风险价值,是20世纪90年代开始在国外盛行的一种金融资产风险评价方法。该方法的主要特征是:在给定的概率水平下(即置信度),某种证券投资组合或金融资产的价值在未来某个特定时期内的最大可能损失。可用如下公式进行表示:

其中,Prob表示资产价值损失小于可能损失上限的概率;ΔP表示某一金融资产在一定持有期Δt的价值损失额;α表示给定的置信水平;E(W)表示资产组合的预期价值;W表示持有期末资产组合的价值;W*表示在置信区间下最低的资产组合价值。

1.2 极值理论

极值理论,是研究在极端的市场情况下所发生风险损失的一种特殊方法。极值理论主要包括BMM模型和POT模型两类模型。由于POT模型和BMM模型分别建立在极值理论中的两个不同的定理基础之上,加上其获取极值数据的方法存在巨大差异,共同导致这两类模型在对极值数据进行拟合的过程中采用不同的分布。其中,BMM模型是一种传统的极值分析方法,常用于处理季节性数据中的极值问题,而POT模型对数据的数量要求较少,在研究中较为常用的一种新型模型。POT模型有较为严格的使用条件:要求超限发生的时间服从泊松分布;要求超限之间彼此相互独立且服从GPD分布;要求超限与超限发生的时间相互独立。由于样本独立同分布,便可使POT模型的上述前提条件均得到满足,因此,本文拟采用POT模型进行研究。下文仅仅对POT模型进行简要介绍:

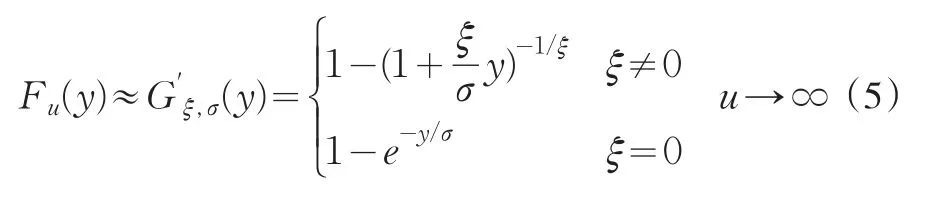

假设序列{}zt的分布函数为F(x),Fu(y)为随机变量Z超过阀值u的条件分布函数,可以将该条件超量分布函数表示为:

由条件概率公式可得:

定理1对于一大类分布F(几乎囊括了所有的常用分布)的条件超量分布函数Fu(y),存在一个特殊函数使得下式成立:

对于给定的某个置信水平 p,可以根据F(z)的分布函数公式得到:

可以看出, 安装角度增大后, 在涡流发生器安装位置下游0.6 m 范围(2.4~3.0 m)尾涡诱导速度增大, 表明尾涡强度增加. 但超过0.6 m后, 18°叶片的尾涡诱导速度反而小于安装角度12°状态, ω随着距安装位置距离的增加而单调下降, 即强度逐渐减弱, 没有类似12°情况下2.4~3.0 m间的涡稳定区, 考虑到该区域一般为半模型机头或机翼前缘, 强涡及涡的快速衰减会影响该区域的均匀性, 因此安装角12°的效果更好.

2 实证分析

2.1 数据选取与处理

目前,我国银行间同业拆借市场中融资产品的融资期限通常较短,信用拆借以7日品种为主,7日信用拆借是交易额最大的期限品种,通常能够占到总交易量的60%左右。鉴于上述原因,本文选取具有代表性的7日品种作为样本,使用2006年1月4日至2008年12月29日的同业拆借市场七天回购利率为研究样本,样本数据总共749个。本文数据均来源于国泰安数据库。

由于对数回报方式能够很好地解决数据序列的稳定性问题,因此为了得到稳定的收益率时间序列数据,我们采用拆借利率的对数收益率来进行分析。对数收益率是采用对数一阶差分形式,即设第t日的收益率为Rt=lnIBt-lnIBt-1,其中,IBt为第t日银行间同业拆借市场7日品种的利率。数据分析采用软件MatlabR2007和Eviews6。对7日拆借利率收益率序列描述性统计结果见表1。

表1 我国银行间同业拆借利率描述性统计

从表1可以看出收益率序列具有明显的尖峰厚尾现象。从J-B检验结果来看,我们可以在0.01的显著性水平下拒绝序列的正态性假设。对收益率序列进行单位根ADF检验结果来看(见表2),因为检验的ADF统计量的值为-17.89,比显著性水平为10%,5%和1%时对应的临界值都小,因而拒绝原假设,即序列为平稳序列,不存在单位根。

表2 ADF单位根检验结果

接着,本文对收益率序列进行条件异方差检验。

首先对我国银行同业拆借收益率序列做时序图(如图1所示),通过图1可以看出,不同时期波动性的大小也不相同,且序列波动具有明显的时变性,此外,波动还表现出聚集现象,因而可以判定,银行间同业拆借利率序列存在条件异方差。

图1 Chibor7收益率时序图

图2 样本的平均超限函数图

2.2 模型选取与实证分析

上节对同业拆借收益率序列的正态性、平稳性、自相关性和条件异方差性的检验结果表明,银行间同业拆借收益率序列存在异方差、自相关等特性。

其中,yt表示收益率,ϕ为自回归系数,εt为新信息,该变量服从一定自由度的t分布。

方差方程形式为:

其中,

GJR-t参数估计结果见表3。

表3 Chibor7收益率GJR-t分布拟合参数

接着,本文先将模型拟合的残差序列进行标准化,并使用GPD模型对残差序列进行拟合。

根据基于极值理论的POT模型的前提条件的要求,本文使用充分大的阀值u对超限分布进行了GPD拟合。根据图2,在u>1处,样本平均超限函数图近似直线,具有明显的Pareto分布特征。

在u允许的情况下,本文认为应选取10%左右的数据作为极值数据组,否则就可能抓不住序列尾部分布的特征,而且,如果样本内过度拟合,样本外将不适用。超过数为10%时,u=1.28,超过数为9%时,u=1.44,超过数为11%时,u=1.12,三个阀值均比1大。不失一般性,为此,我们分别在超过数为9%,10%,11%情形下,利用最大似然估计得到各参数以及相应残差的VaR0.01、VaR0.05、VaR0.10值,接着根据公式(8)、(9)就可以得到相应的同业拆借收益率VaR0.01、VaR0.05、VaR0.10,最终结果如表4所示。

表4 GPD参数估计与同业拆借收益率VaR计算结果

下面对上述计算的结果进行LR检验。

通常采用的失败频率检验法的基本原理是:N为实际样本天数,M为实际损失大于VaR的天数,将p=M/N称为失败率,并且假定计算VaR的显著水平为α。则可以通过将失败率p与显著性水平α进行比较,以此判定模型的准确性:若 p<α,表明模型的计算结果覆盖了实际损失,说明模型估计过于保守,高估了风险值;若 p>α,说明模型低估了风险值。因此,对VaR模型准确性的评估就转换为,对失败频率p与显著性水平α是否存在显著差异的检验。

对此,Kupiec提出了似然比检验,这是一种最佳的检验方法[9]。基于零假设条件,统计量LR为:相应地,非拒绝域为满足条件的M值的区间:

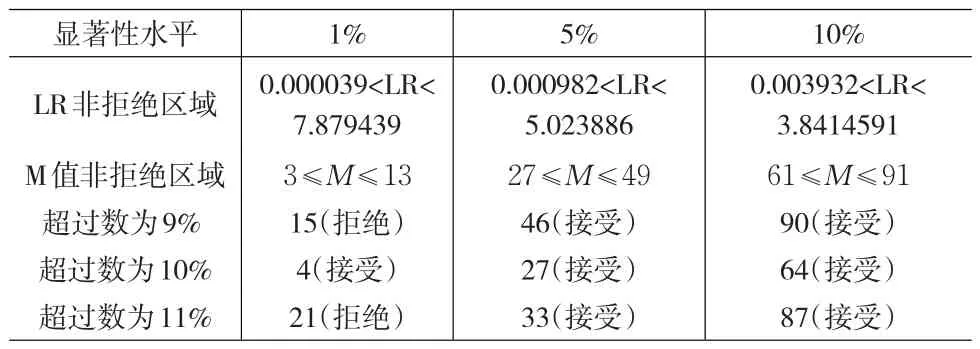

表5 LR检验的非拒绝区域及库柏检验结果

根据表5可以看出,经GJR模型过滤计算的日VaR通过检验,其对LIBOR收益率风险进行了良好估计。尽管在99%的置信度下,VaR未能很好地度量同业拆借市场的利率风险,失败率大于1%,这可能是因为VaR只考虑到分布的分位数而并未考虑样本的整体左极端分布有关。此外,从估计结果可以看出,在95%与90%的置信度下,VaR能够很好地度量同业拆借市场的利率风险,其失败率分别小于5%和10%。上述检验结果,完全足以说明本文采用模型的合理性和有效性。

3 结论

由于金融数据序列自相关和波动率聚类现象无法满足极值理论的假设,通常会造成较大估计误差,因此本文在传统单纯采用极值理论刻画金融资产收益尾部特征的基础上,将GJR模型和极值理论有机的结合起来,对商业银行同业拆借利率风险度量问题进行了深入研究。首先,本文利用GJR模型捕获同业拆借利率数据中的序列自相关和异方差现象;接着,在获得近似独立同分布的残差序列的基础上,采用传统的极值理论对经过GJR模型筛选处理过的残差进行极值分析,并计算相应的风险价值(VaR),最后;最后,利用LR方法进行回验测试,对模型的有效性进行进一步检验。

从估计结果来看,在95%与90%的置信度下的VaR能很好地度量同业拆借市场的利率风险(失败率分别小于5%和10%),这完全足以说明本文采用极值理论与GJR模型相结合的方法对商业银行同业拆借市场的利率风险进行度量的有效性。在99%的置信度下VaR未能很好地度量同业拆借市场的利率风险,这是由于VaR只考虑到分布的分位数,而没有对样本的左极端分布情形进行整体研究。由于CVaR为在一定置信水平下某一资产或资产组合的损失超过VaR的尾部事件的期望值,它能够比VaR更能全面地对同业拆借收益率的风险值进行度量,而本文只考虑了ARMA-GARCH模型中的GJR模型,没有对其它的GARCH类模型进行系统分析,因此以后的研究可以尝试利用其它的GARCH类模型,比如EGARCH模型结合极值理论分析同业拆借收益率的CVaR,以进一步改进度量的精确度。

[1] 李成,马国校.VaR模型在我国银行同业拆借市场中的应用研究[J].金融研究,2007,(12).

[2] 郑尧天,杜子平.基于模型的银行同业拆借利率风险估计[J].工业技术经济,2007,(5).

[3] 李志辉,刘胜会.我国商业银行利率风险的度量研究-以同业拆借市场为例[J].南开经济研究,2006,(3).

[4] Danielsson,de Vries.Tail Index and Quantile Estimation with Very high Frequency Data[J].Journal of Empirical Finance,1997,(4).

[5] Balkema,de Haan.Residual Lifetime at Great Age[J].Annals of Prob⁃ability,1974,(2).

[6] Login,F.The Asymptotic Distribution of Extreme Stock Market Returns[J].Journal of Business,1996,(63).

[7] Dumouchel,W.H.Estimating the Stable Index α in Order to Measure Tail Thickness:A Critique[J].Annalyical Statistics,1983,(11).

[8] Embrechets,P.Extreme Value Theory:Potential and Limitations as an Integrared[J].Risk Management Tool,1999,(2).

[9] Kupiec P H.Techniques for Verifying the Accuraniques of Veriyfingt⁃cy of Risk Measurement Models[J].The Journal of Derivaties,1995,(75).

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

新世纪智能(数学备考)(2021年10期)2021-12-21

河北理科教学研究(2020年3期)2021-01-04

语数外学习·高中版中旬(2020年10期)2020-09-10

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

中学数学杂志(2019年1期)2019-04-03

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28