关于上市公司股权激励效应的实证研究

2012-12-27 09:08刘佑铭

华南师范大学学报(社会科学版) 2012年3期

刘佑铭

(华南师范大学经济与管理学院,广东 广州 510006)

一、引 言

股权激励在西方国家是一种非常重要的管理层激励方式,它最早起源于20世纪50年代的美国,随后在欧美成熟的资本市场中得到了广泛的应用。据统计,美国有超过90%的高科技公司以及70%的上市公司推行了股权激励制度。美国的实践经验表明,股权激励制度能够推动公司管理者进行价值创造并促进经济增长。股权激励在西方各国的成功运用,证实了它是解决企业委托—代理问题的有效途径,是缓解企业所有者和经营者之间利益冲突的重要手段。

对于我国上市公司实施股权激励的必要性,国内理论界和实务界基本上是予以肯定的。然而,我国的经济体制、法律规范和公司治理模式都不同于西方。对于股权激励在我国特殊市场环境下实施的具体效果如何,股权激励与公司业绩之间是否存在相关性等问题,国内学术界还没有一致的结论。国内关于股权激励的实证研究大多集中在2005年以前,当时我国资本市场发展比较落后,股权激励实施的环境并不完善,因此得出的结论并不能真实反映股权激励的经济效应。2005年的股权分置改革为股权激励的发展和实施扫清了障碍,此后,上市公司开始正式拉开大范围实施股权激励的序幕。因此,本文以2005年以后的上市公司为研究对象,结合我国特殊的资本市场环境,对上市公司股权激励与公司业绩之间的关系进行实证研究,旨在考察股权激励制度能否解决委托—代理问题并提升公司绩效。

二、国内外相关研究

最早关于股权激励与经营业绩的理论是Berle和Means提出的,他们认为,股权的过度分散使得股东无法确保管理人员一定符合股东利益最大化的目标。当管理人员基本不持有或只持有少量股份时,可能会利用手中的权利来追求非货币性利益,损害股东利益。①参见A.Berie,G.Means.The Modern Corporation and Private Property.Maemillan,New York,1932:215-223.在此之后,许多西方学者开始研究股权激励与公司业绩之间的关系。Jensen和Meckling沿袭Berle和Means的分析思路,提出了“利益汇聚假说”,即如果管理人员持有股权份额增加,其偏离所有者利益最大化的倾向将会减轻,公司业绩也将因此而得到提高。②参见M.C.Jensen,W.Meckling.Theory of the Firm:Managerial Behavior,Ageney Costs and Ownership Structure.Journal of Financial Economics,1976(3):305-360.这一结论在后续的研究中得到了很多实证支持。Jensen和Murphy在1990年对73家上市公司数据进行分析后发现,管理层无论是通过股票期权还是通过内部股票所有权的方式持有公司股票,都会对公司业绩有明显激励效果。此外,Liebman考察了1980-1990年478家美国公司高管人员的薪酬和公司业绩的关系,发现公司价值与高管薪酬呈现比较强的正相关关系,但是这种强关联主要是由管理者所持股票价值变化引起的。①H.J.Brian,J.B.Liebman.Are CE0s Really Paid Like Bureaucrats.Quarerly Joumal of Economics,1998(3):653-691.

Fama和Jensen于1983年提出“管理者防御假说”,其主要观点是,如果管理者在公司拥有较大的股权份额,他们就拥有更大的权利来控制企业的经营方向和巩固自身地位,同时他们受到其他股东的约束力减弱,因此他们有更大的动力来追求自身利益而偏离公司价值最大化目标。②E.F.Fama,M.C.Jensen.Separation of Ownership and Control.Journal of Law and Economics,1983(26):301-326.Demsetz研究发现,当管理层掌握了公司的控制权后,他们将更多地进行自身利益最大化的经营活动,这时公司价值也就随着股权激励比例的增加而下降。③H.Demsetz.The Structure of Ownership and the Theory of the Firm.The Journal of Law and Economics,1983(26):375-390.

Morck,Shleifer和Vishiny认为,管理者持股和公司绩效的相关性并不是始终一致的,在不同的持股比例区间,二者的相关系数存在显著差异,这就是“区间效应理论”。④R.Morek,A.Shleifer,R.W.Vishny.Management Ownership and Market Valuation:Empirical Analysis.Journal of Financial Eeonomices,1998(20):293-315.McConnell和 Servaes选取了1976年纽约证交所和1986年美国证交所的上市公司为样本,对管理者持股比例与公司价值的关系进行了实证研究,发现二者呈曲线关系。当管理者持股比例由0开始增加时,公司价值随之增大,当持股比例超过40%后,公司价值随持股比例增加而变小,二者总体上呈现倒U型的关系。⑤J.McConnell,H.Servaes.Additional Evidence on Equity Ownership and Corporate Value.Journal of Financial Economics,1990(27):595-612.除此之外,Hermalln 和 Weisbach,Short和 Keasey,Cui和 Mark等人的研究均支持管理层持股与公司价值非线性相关的结论。

国内学者关于股权激励的实证研究主要集中于考察管理者持股与公司绩效的相关性。李增泉通过对1998年所有上市公司经营业绩与管理者薪酬、持股的关系进行实证研究发现:较低的持股比例不会对经理人员产生激励作用,但当经理人员的持股达到一定比例后,股票激励的作用是显著的。⑥李增泉:《激励机制与企业绩效——一项基于上市公司的实证研究》,载《会计研究》2000年第1期。周建波、孙菊生对公司治理、股权结构与公司业绩提高的关系进行实证研究的结果表明:①对于成长性较高的公司,公司业绩的提高与管理者获得股权激励而增加的持股数之间显著正相关;②实行股权激励的公司,在实施激励前绩效普遍较好,可能存在选择性偏见。⑦周建波、孙菊生:《经营者股权激励的治理效应研究》,载《经济研究》2003年第5期。陈笑雪选取872家上市公司为研究对象的实证结果表明,虽然上市公司高管人员的平均持股水平很低,但对高管人员的行为仍有重要的激励作用,公司业绩和高管持股水平之间存在显著的正相关关系。⑧陈笑雪:《管理层股权激励对公司绩效影响的实证研究》,载《经济研究》2009年第2期。吴淑馄选取了1997-2000年的上市公司为样本进行实证研究,得出管理层持股比例与公司业绩之间呈倒“U”型的结论,即公司业绩随管理层持股比例的增加先上升后下降。⑨吴淑馄:《股权结构与公司绩效的U型关系研究——1997-2000年上市公司的实证研究》,载《中国工业经济》2002年第1期。徐大伟、蔡锐、徐鸣雷的研究表明,当管理层持股在0-7.5%的区间内,净资产收益率与管理层持股比例正向相关,在7.5%-33.35%的区间内,二者转为负相关,超过33.35%后,二者之间又呈现正相关。⑩徐大伟、蔡锐、徐鸣雷:《管理层持股比例与公司绩效关系的实证研究——基于中国上市公司的MBO》,载《管理科学》2005年第4期。也有部分学者认为,管理者持股并没有真正达到股权激励的效果。顾斌、周立烨在剔除行业影响后对沪市2002年以前实行股权激励的公司进行的实证研究表明,目前我国实施高管股权激励的长期效应并不明显。⑪顾斌、周立烨:《我国上市公司股权激励实施效果的研究》,载《会计研究》2007年第2期。

总之,尽管国外学者在研究中对于股权激励与公司绩效之间的关系存在很多不同的观点,但大多数学者的观点还是肯定了股权激励与公司绩效之间存在正相关关系。国内学者在2005年股权分置改革以前的研究中大多认为二者之间没有明显的相关关系,但在2005年之后的研究中总体上认为,管理者持股和公司绩效在一定范围内呈正相关关系。以往学者大多选取了2005年股权分置改革以前的数据来进行研究,由于股权分置改革之前我国证券市场环境尚不完善,其研究结果可能存在很大的偏差。同时,大部分实证论文都直接选取高管层持股的上市公司作为样本,但实行股权激励的公司不等同于高管层持股的公司,因此,所得结论的有效性还有待考察。除此之外,以往的研究直接对自变量和因变量进行相关或回归分析,并没有对股权激励是否能够降低委托-代理成本和减少经营者攫取私利行为进行实证检验。因此,为克服上述不足,本文以2005年以后实施股权激励的上市公司为研究对象,利用股权激励方案中高管激励股权的比例作为变量进行实证分析,在考察股权激励是否能够降低委托-代理成本的基础上,研究股权激励与公司绩效的关系。

三、理论分析与研究假设

现代公司所有权与控制权的分离导致了委托-代理成本的产生。公司的控制权实际掌握在经理层手中,经理作为股东的代理人,与股东充满着利益冲突。Harford研究发现,经营者的利益侵占行为主要包括超额在职消费、过度投资以及资金闲置这三种方式。①参见Harvord.Corporate Governance and Firm Cash Holdings in the US.Journal of Financial Economics,2008,(76):535-555.其中超额在职消费是指管理者建造豪华办公室、购买高档轿车或挪用资金为个人消费买单等不能给公司经营带来好处的行为;过度投资是指管理者为了达到短期绩效考核指标,盲目增加公司资产和在建工程等低效投资,损害公司长期利益;资金闲置是指管理者不努力工作,在没有有效激励的情况下没有动力去充分利用公司闲置资金,使得公司损失较大的投资收益。股权激励产生的根本原因在于解决股东和管理者之间的委托代理问题。股权激励的实施通过让经营者持有公司股份,将经营者的个人利益与企业的长远发展捆绑在一起,减轻其侵占股东利益行为的倾向,有助于降低企业的委托-代理成本。

根据以上分析,本文提出:

假设一:实施股权激励后,上市公司管理者会降低其侵占股东利益的行为,公司委托-代理成本会下降。

根据“利益汇聚假说”,当管理人员持股份额较低时,他们从事道德风险行为的动机比较强。随着公司管理人员持股份额的增加,他们与股东的利益差异将会缩小,其偏离股东利益的行为倾向将因此而减轻,公司绩效将得以提高。随着股权激励水平的升高,管理者持有公司股权的比例增加,管理者的个人利益与公司绩效之间的联系也更紧密。股权激励比例越高,公司业绩增长时,管理者从股票中获得的收益也越多;公司绩效下降时,管理者因股票蒙受的损失也越大。因此,管理者即使从自身角度出发,也将全力提高公司业绩。

根据以上分析,本文提出:

假设二:股权激励比例与公司绩效正相关。

然而“管理者防御假说”认为,随着股权激励水平的升高,管理层拥有的股权份额超过一定标准后,其受到的外部监督和约束力度将变得比较小,他们将获得更大的权利来控制企业的经营策略、经营方向和巩固自身的管理者地位,从而漠视广大股东的利益,导致企业业绩下降。因此,本文提出:

假设三:股权激励比例与公司业绩呈负相关。

在股权激励水平较低的情况下,市场约束将会促使管理者更加努力工作而接近公司价值目标,这时管理者目标与股东利益一致,股权激励比例应与公司绩效正相关。但当管理者持股比例达到一定水平时,管理者有更多的权利来进行在职消费等利益侵占行为,这时公司的外部股东很难控制这些高管者的“利益侵占”行为,持股比例的上升反而会导致公司绩效的下降。因此,本文提出:

假设四:随着股权激励比例的变化,其与公司绩效之间存在曲线关系。

四、实证研究设计

(一)样本选择及数据来源

本文选取2005年12月31日至2009年12月31日沪深两市A股上市公司年报中公布实施股权激励的公司为研究对象,共搜集到120家公布股权激励方案的上市公司的资料。为了保证实证研究结果的科学性和有效性,本文对样本按照以下原则进行了筛选:(1)样本公司股权激励方案的实施时间必须在2006年后(含2006年);(2)剔除金融保险类公司,因为金融保险类公司的自身经营特征与非金融类公司存在较大差异;(3)剔除ST,PT的上市公司;(4)剔除实施股权激励两年内进行资产重组、并购或管理层发生较大变化的上市公司。经过以上筛选,最终以93家实施股权激励的上市公司作为研究样本。本文数据来源于色诺芬和国泰君安数据库,数据处理通过EXCEL和SPSS12.0来完成。

(二)研究变量设计

1.股权激励比例(EIR)

由于高管持股来源比较广泛,而且早期我国上市公司推行过内部职工持股(这实际只是一种福利措施,并不是真正意义上的股权激励),因此,用管理层持股数量或者比例来衡量上市公司股权激励并不准确。本文选用上市公司公布的股权激励方案中的激励股票数量占激励方案公告当年公司总股数的比例来描述股权激励实施情况。一般来说,股权激励的比例越大,激励水平就越高。股权激励比例(EIR)=股权激励方案中用于激励的股份数/公司总股数。

2.管理者利益侵占

本文用超额在职消费(Overco)、过度投资(Overin)以及资金闲置(Spareca)这三个变量来衡量管理者对公司股东的利益侵占行为。其中,超额在职消费(Overco)指超过公司正常增长与主营业务收入增长所需要的费用,用(管理费用+营业费用)×(费用增长率-营业收入增长率)来计算;过度投资(Overin)是指超过销售成本增长率的那部分资本支出,用资本支出×(资本支出增长率-销售成本增长率)来计算;资金闲置(Spareca)是指为了满足支付的需要以及预防资金临时周转困难以外公司没有必要保留的资金,用资产负债表中的货币资金与短期投资净额来表示。上述三个指标都用年末总资产去除而标准化。

3.公司绩效

本文分别用ROE和EPS来作为衡量公司绩效的指标。ROE是指一定会计期内公司净利润与评价净资产的比值。一般净资产收益率越高的企业,资本的收益水平越高,运营状况也越好。每股收益(EPS),也称每股盈余,它等于公司税后净利润与普通股总股本的比值,也是反映公司资产获利能力和股东收益大小的财务指标。

4.控制变量

本文主要分析股权激励与公司业绩的相关性,但是公司业绩的影响因素很多,因此需引入以下控制变量:①公司规模(SIZE)。本文以上市公司的总资产表示公司规模,在模型计算中取对数进行标准化。②资产负债率(DAR),等于公司总负债除以总资产,反映公司资本构成和综合偿债能力。③股权集中度(CEN),由上市公司第一大股东持股比例来表示,反映股东对管理者的制衡作用。④总资产周转率(TAT),等于主营业务收入净额除以平均资产总额,反映企业资产的运营效率。⑤净利润增长率(GRO),等于本期净利润相对于上期净利润的增长幅度,反映企业的经营状况和未来发展潜力。

(三)回归模型

针对本文第二和第三个假设,建立模型1:

ROE(EPS)= β0+ β1EIR+ β2SIZE+ β3DAR+β4CEN+β6TAT+β6GROWTH+ε

针对本文第四个假设,建立模型2:

ROE(EPS)= β0+ β1EIR2+ β2EIR+ β3SIZE+β4DAR+β5CEN+β6TAT+β7GROWTH+ε

其中,β0为常数项,ε是误差项,β1-β6分别是各变量的系数。

(四)实证结果与分析

1.T 检验

为了检验股权激励是否能够有效降低管理者和股东之间的委托-代理成本,本文对上市公司实施股权激励前后的代理成本进行了均值T检验。检验结果如表1所示。

表1 股权激励实施前后代理成本差异T检验

从超额费用Overco来看,除了2006年开始实施股权激励方案的上市公司样本均值在实施前后没有显著性差异外,其他年份的上市公司在实施股权激励后超额费用均值均显著下降。从过度投资Overin来看,除2009年以外,上市公司在实施股权激励后过度投资均值显著低于实施前过度投资均值。从闲置资金Spareca来看,所有年份开始实施股权激励的上市公司在实施后闲置资金均值也显著下降。综合来看,除个别年份以外,上市公司在实施股权激励后委托—代理问题得到明显缓解,假设一总体上得到支持。然而股权激励能否促使管理者努力工作从而提升公司绩效,还有待进一步的实证检验。

2.公司绩效T检验

为了考察样本公司实施股权激励的效果,本文同样采用独立样本T检验法,验证股权激励实施前后两年上市公司净资产收益率平均值和每股收益平均值是否存在显著性差异,由此判断股权激励实施是否会促进业绩增长。

表2 股权激励实施前后公司绩效差异T检验

从表2可以看出,2007年和2008年开始实施股权激励的上市公司在实施后净资产收益率平均值有显著提高,然而其他年份的上市公司在实施股权激励后净资产收益率平均值虽有所上升,但没有通过显著性检验。2006、2007以及2009年开始实施股权激励的上市公司在实施后每股收益显著上升,然而2008年的上市公司在实施后每股收益反而下降,但差异并不显著。从ROE和EPS的独立样本检验结果来看,股权激励实施过程中公司业绩会有一定程度增长,但增长幅度不大。同时由于公司业绩还会受到多种因素影响,因此股权激励对公司绩效的提升效应还需要进一步的实证检验。

3.相关分析

在进行回归分析之前,有必要对自变量与因变量以及各自变量之间的关系进行初步探索,以便观察哪些自变量对因变量的影响较大,自变量之间是否存在多重共线性问题,由此避免实证结果的偏差。根据统计学规定,相关系数r值介于-1与1之间。r值大于0,说明两变量间正相关;r值小于0,说明两变量间负相关。一般来说,如果相关系数r值超过0.8,变量间的高度相关就可能导致多重共线性问题。本文对选取的103家样本公司,运用SPSS软件对模型1和模型2的各变量进行Pearson相关分析,结果如表3所示。

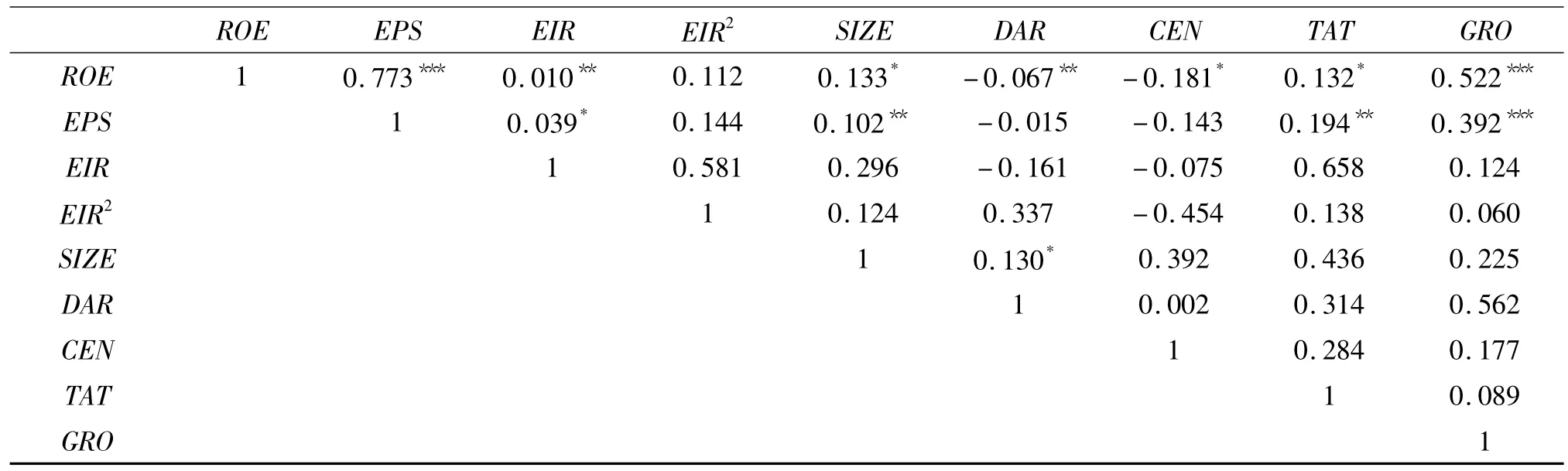

表3 相关分析结果表

从表3第一列可以看出各变量与ROE的相关系数,其中,股权激励比例EIR与净资产收益率ROE的相关系数为0.210,通过了5%的显著性水平检验,初步说明股权激励比例与净资产收益率显著正相关。EIR2与ROE相关系数仅为0.112,且没有通过显著性检验。企业规模、总资产周转率、成长性与ROE正相关,资产负债率、股权集中度与ROE负相关。同样,从表中第二列可知各变量与EPS的相关系数,其中股权激励比例、公司规模、资产负债率、总资产周转率、净利润增长率都与EPS正相关,股权集中度与EPS负相关,EIR2与EPS相关系数为0.144,也没有通过显著性检验。从表中数据可以看出,各变量的相关系数都在0-0.8的范围内,相关度最高的是EIR和TAT,相关系数的绝对值为0.658。由此可以判定各变量之间不存在多重共线性问题,回归模型是有效的。

表4 回归结果表

4.回归分析

从表4模型1的回归结果中可以看出,模型的可决系数R2等于0.380,拟合优度较好,F值统计量为5.848,通过了1%的显著性水平检验,说明模型整体上比较显著。EIR与ROE的标准回归系数为0.010,T 值为 2.225,通过了 5% 的显著性水平检验,说明股权激励比例与净资产收益率显著正相关。EIR 与EPS的回归系数为 0.048,T 值为 2.162,也通过了5%的显著性水平检验,说明股权激励比例与每股收益显著正相关。总体上看,股权激励比例越高,公司绩效也随之提高,但股权激励比例与公司绩效的相关系数较小,管理者通过股权激励增加的持股比例提高带来的激励作用有限。模型一的回归结果显示,股权激励比例与净资产收益率、每股收益都呈显著正相关,由此证明本文第二个假设:股权激励比例与公司绩效正相关,并拒绝本文第三个对立假设。

模型2在模型1的解释变量中加入了EIR2,以此来验证股权激励比例与公司绩效之间是否存在曲线关系。EIR2的回归系数在因变量分别为ROE和EPS时均没有通过显著性水平检验,说明我国上市公司股权激励比例与公司绩效之间不存在曲线关系。同时,在加入EIR2后,模型的拟合优度和F和值均明显下降,说明模型2是有偏的。由此拒绝本文第四个假设:随着股权激励比例的变化,其与公司绩效之间存在曲线关系。

五、研究结论及建议

(一)研究结论

根据上述实证检验,可得出如下结论:(1)在实施股权激励后,上市公司管理者超额消费、过度投资以及闲置资金等利益侵占行为有一定减少,公司委托—代理成本得以降低。(2)实施股权激励方案后,上市公司绩效平均值有一定上升。(3)随着管理者通过股权激励持股比例上升,上市公司绩效也随之提高,但提高幅度有限。(4)股权激励比例与公司绩效之间不存在曲线关系,说明“管理者防御”在我国上市公司中并不普遍。

(二)相关建议

为了增强我国股权激励制度实施的效果,本文提出以下建议:(1)应增强资本市场有效性,放宽对机构投资者进入资本市场的管制,加大对证券市场秩序的监管力度。在放宽市场进入管制的同时,还要加大对内幕交易和其他资本市场违法行为的打击力度。(2)建立科学的业绩考核指标体系,完善对股权激励实施情况的信息披露制度。这样既能客观公正反映高管努力程度,又能防止高管利用手中职权隐藏信息、披露虚假信息。(3)完善上市公司治理结构,建立合理的公司内部监督与约束制度,加强股东对经营者的监督,防止其攫取私利。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

红土地(2016年7期)2016-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12