美军武器装备激励约束定价机制研究

2012-12-31 07:10董齐光刘林山张玉华

装备学院学报 2012年5期

董齐光, 刘林山, 张玉华

(1.中国国防科技信息中心,北京100142; 2.装备学院 装备采办系,北京101416)

近年来,美军为不断适应国内外新形势及采办环境的变化,国防部先后修订《联邦采办条例》及《美军合 同 定 价 参 考 指 南》[1],颁 布《2009年 武器系统采办改革法》[2]等法律、法规,进一步完善了武器装备价格形成机制,建立了奖惩分明、激励与约束并存的武器装备定价机制,为控制武器装备合同价格,调动承包商积极性,提升武器装备科技水平起到了重要的推动作用。

1 美军武器装备激励约束定价机制

目前,美军武器装备激励约束定价主要包括3种机制,即成本激励约束定价、技术激励约束定价和进度激励约束定价。在武器装备激励约束定价时,军方会综合考虑3种激励约束因素的影响程度,分别计算出上述3种机制的激励约束利润,再进行加权得出武器装备的全部激励约束利润。一般情况下,成本激励约束定价的加权值为30%、技术激励约束定价的加权值为40%、进度激励约束定价的加权值为30%[3]。

1.1 成本激励约束定价

根据《联邦采办条例》和《联邦采办条例国防部补充条例》的规定,成本激励约束定价适用于固定价格加固定奖励金合同、成本加奖励金合同等成本激励性合同[4]。下面以一个案例来说明使用成本激励约束定价方法的主要步骤和内容。

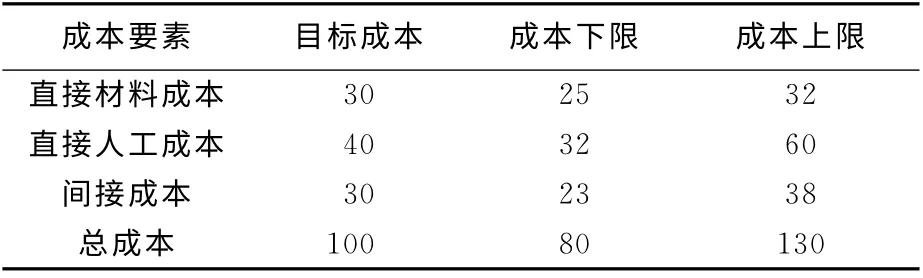

1)测算目标成本、成本上限和成本下限。在武器装备立项论证时,军方根据武器装备建设的经费投入,使用类推法、参数法和工程法等方法,对武器装备目标成本、成本上限和成本下限等进行测算,作为过程成本控制和价格确定的依据。在本案例中,军方测算的目标成本、成本上限和成本下限见表1。

表1 装备成本的预测值 万美元

2)测算目标利润、利润上限和利润下限。在武器装备立项论证时,军方根据目标成本、成本上限和成本下限,使用结构性的利润分析方法——“加权准则法”,对武器装备目标利润、利润上限和利润下限等进行测算。在本案例中,军方测算的目标利润为10万美元,利润上限为15万美元,利润下限为1万美元。

3)计算低于目标成本的分摊比例。在武器装备目标成本、成本上限和成本下限,以及武器装备目标利润、利润上限和利润下限测算后,美军利用以下公式计算低于目标成本的分摊比例。

承包商分摊的成本风险比率为

式中:SCU为承包商分摊的成本风险比率;PT为目标利润;PU为利润上限;CT为目标成本;CD为成本下限。

军方分摊的成本风险比率为

4)计算高于目标成本的分摊比例。在计算低于目标成本的分摊比例的同时,美军使用下列公式计算高于目标成本的分摊比例。

承包商分摊的成本风险比率为

式中:SCO为承包商分摊的成本风险的比率;PD为利润下限;CU为成本上限。

军方分摊的成本风险比率为

5)确定最终价格。假定经军方确定的承包商的最终实际成本为131万美元,高于目标成本(100万美元)。根据上述计算,高于目标成本的军方和承包商的成本激励约束分摊比例为70/30,武器装备目标利润为10万美元。设CA为承包商的激励约束成本;CF为最终实际成本。

承包商的激励约束成本为

承包商获得的实际利润为

确定装备最终价格为

上例说明了当承包商的最终实际成本超过成本上限时所承受的风险损失。

1.2 技术激励约束定价

根据《联邦采办条例》和《联邦采办条例国防部补充条例》的规定,技术激励约束定价一般适用于特别重要武器装备的研制合同和生产合同。

在对装备利润进行分析时,承包商因履行合同而带来的风险需要以利润的形式给予一定的经济补偿。承包商履约合同风险分为技术风险、管理风险和成本控制风险3种,其中补偿技术风险的利润最高[5]。

1)确定承包商履约风险的加权数。军方根据承包商3项履约风险对完成合同的相对重要程度确定加权数,且加权数之和为100%。通常,军方确定的技术风险、管理风险和成本控制风险的加权数分别为40%、20%和40%。

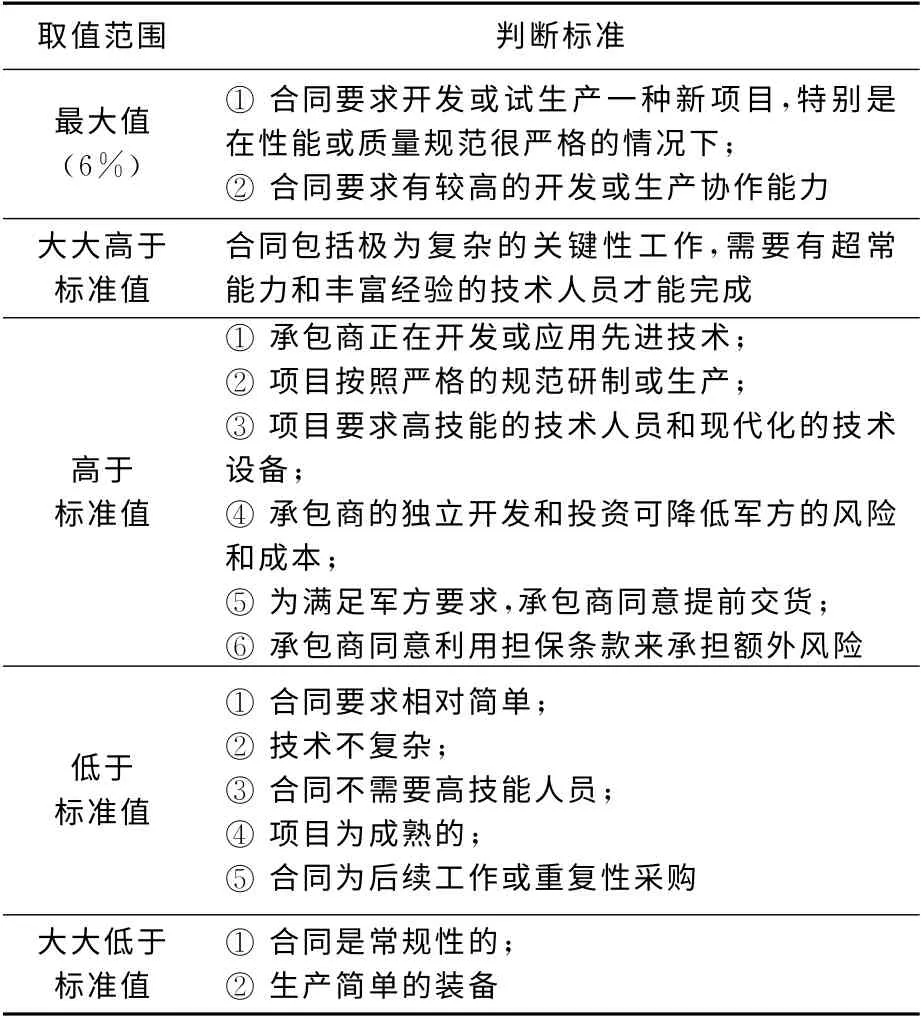

2)计算技术风险利润系数。在计算技术风险利润系数前,军方要确定技术风险利润值。根据规定,技术风险利润值的范围为2%~6%,标准值为4%。表2为技术风险利润值的判断标准。

表2 技术风险利润值的判断标准

3)计算技术风险综合分配值。技术风险综合分配值是一个加权平均值,由分配给技术风险的加权数和利润系数决定,其计算公式为

4)确定技术风险利润计算基数。技术风险利润计算基数为项目目标成本扣除管理费用后的成本。

5)计算技术风险利润。在计算技术风险利润时,军方用技术风险利润计算基数乘以技术风险综合分配值得出。

1.3 进度激励约束定价

根据《联邦采办条例》和《联邦采办条例国防部补充条例》的规定,美军在武器装备激励约束定价时通常还使用进度激励约束定价方法[6]。

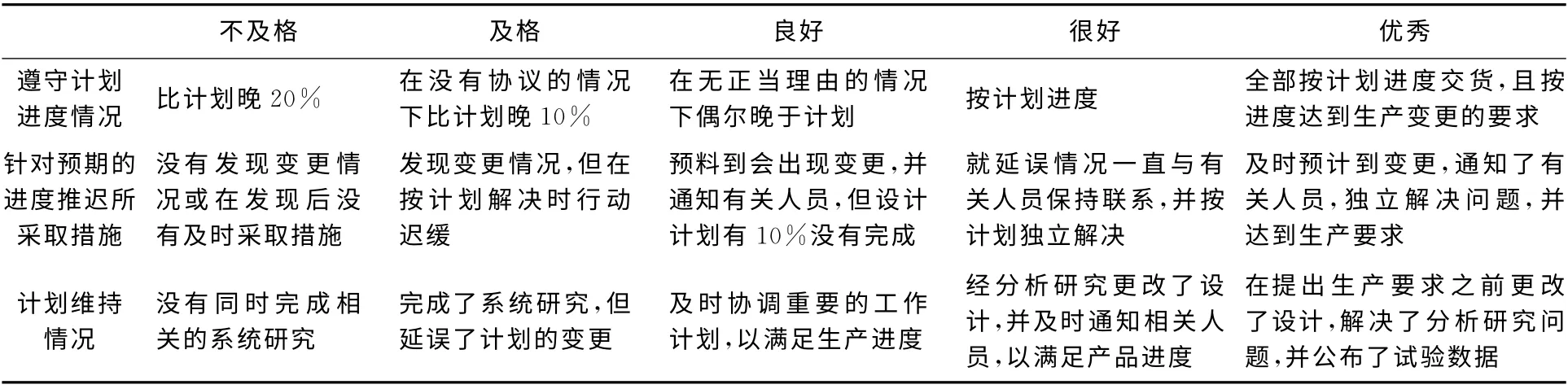

在武器装备进度激励约束定价时,军方通常根据承包商的“遵守计划进度情况”(加权数值为40%)、“对预期的进度推迟所采取措施”(加权数值为30%)、“计划维持情况”等进行激励约束定价(加权数值为30%)。进度激励约束定价的判断标准见表3。

表3 进度激励约束定价的判断标准

2 美军武器装备激励约束定价机制的特点

2.1 武器装备定价方式灵活多样式,奖惩分明

目前,美军采用“以成本激励约束定价为主,技术和进度激励约束定价为辅”的武器装备激励约束定价方式。在综合考虑各项权重比例的基础上,按照加权比例算出承包商的最终利润。这种灵活的装备定价模式有利于督促承包商压缩成本、提高技术使用效率,提升产品质量。近而使得对于上述方面做得较好的承包商可享受丰厚的激励约束利润,相反,对于上述方面做得较差的承包商可能面临的是负收益。

2.2 武器装备约束激励定价标准明确统一,可操作性强

一是政策发布统一。美军实行三军统一的价格政策,包括《美国法典》《美国联邦采办条例》以及《联邦采办条例国防部补充条例》《国防部财务管理条例》等法规的相关规定,要求全军统一遵循[7]。

二是基础数据统一。美军已建立可供三军使用的“国防系统成本绩效数据库”“使用与保障费用可视化与管理”等价格信息系统,为各军种进行成本估算、成本审查,进行激励约束定价提供统一的数据支撑[8]。

三是估算方法统一。美军根据各类装备的特点,开发了一系列装备全寿命成本分析模型、价格分析软件和评估工具,供各军种在估算成本和价格时使用;制定了《合同定价参考指南》,规范了全军统一的成本估算方法,如类推法、参数法、工程法等,供各军种在进行成本分析时使用。

2.3 奖酬评价监管体系完善,信服度高

美军的装备价格方案一般都是由项目办公室提出,但是国防部、军种都设有独立的价格分析审查机构,对项目办公室提交的价格方案进行审查监督。在项目实施过程中,要求承包商和项目办公室必须进行成本差异分析,即评估完成工作的预算成本和实际成本之间的差异。在此基础上,确定对于承包商的激励约束利润,进而形成装备的最终价格。这种有独立的审查机构进行监督的奖酬评价体系不仅有利于军方掌握装备的定价权,而且增强了承包商奖励与惩罚的透明度,具有公众的信服力。

3 对我军建立武器装备激励约束定价机制的思考

按照《关于进一步推进军品价格工作改革的指导意见》的要求,为积极推进我军武器装备价格改革工作,破解武器装备价格生成机制难题,建立与市场经济相适应的武器装备价格工作程序和方法,真正发挥我军作为武器装备市场主体的地位作用,制定一套符合我军实际的武器装备激励约束定价机制显得尤为必要且紧迫。笔者认为,可以在以下方面进行思考与探索。

3.1 加强购置目标价格论证,确保武器装备激励约束定价依据充分

购置目标价格论证是武器装备价格形成机制中的最前端工作,也是武器装备激励约束定价的基本依据。目前,我军已开展了武器装备购置目标价格的论证工作,但由于论证方法不够科学、程序不够规范、要求不够明确,购置目标价格往往不够准确,影响了武器装备的定价工作。基于此,在武器装备立项综合论证阶段,军兵种装备部和总部分管有关装备的部门要组织论证单位,根据作战任务需求、经济承受能力等,采用定性和定量相结合的系统分析方法,综合考虑影响装备价格的各种因素,提出武器装备购置目标价格、目标成本、目标利润以及成本超支或节约的分摊比例,并在与承研承制单位签订合同时予以确认。

3.2 强化成本过程控制,确保武器装备激励约束定价真实可靠

成本过程控制是武器装备价格形成机制中的最中间环节,也是防止武器装备成本超支的重要措施[9]。目前,我军只在部分武器装备研制中开展成本过程控制工作,但由于控制方法比较粗放、程序不够规范、要求不够明确、结果利用率较低,成本过程控制往往不能达到预期目的,影响了武器装备的定价工作。基于此,军方要加强成本过程监控,开展经济性评审。具体地说,一是军方要要求承研承制单位建立完善成本管理体系和定期成本报告制度;二是在武器装备研制过程中,军方要定期以及在武器装备研制技术方案、工程研制转阶段等重大节点,对武器装备成本进行分析,并提出改进成本过程控制的具体措施;三是在设计定型审查时,军方要要求承研承制单位开展价格工程和成本分析,并在《价值工程与成本分析报告》中详细说明目标成本设计与控制情况及购置目标价格实现情况。

3.3 合理确定激励约束比例,确保武器装备激励约束定价操作性强

合理确定成本节约或超支的激励约束比例,是武器装备激励约束定价重要环节[10]。在购置目标价格论证时,军方和承研承制单位要根据武器装备投入规模、技术含量、研制生产周期等合理确定成本节约或超支的激励约束比例。对于投入大、技术含量高、研制生产周期长的武器装备,采用较高的成本节约或超支的激励约束比例;对于投入少、技术含量低、研制生产周期短的武器装备,采用较低的成本节约或超支的激励约束比例。

4 结 束 语

随着社会主义市场经济的深入发展和装备采购制度改革的进一步深化,武器装备定价机制的出发点应尽快从计划经济转向市场经济,逐步贴近市场竞争主体需要。特别是当前“十二五”开局时期,军品价格制度改革已进入关键阶段,作为“四个机制”中的激励约束机制更应提到突出地位,使得军品价格制度改革真正落到实处。美军现行的激励约束定价机制较好地协调了军方与承包商之间的关系,有效避免了价格发生扭曲,提高了装备经费的使用效益。应进一步借鉴美国等世界军事强国相关领域的先进做法与经验,结合我军当前体制机制的实际,制定出一套行而有效的武器装备激励约束定价机制。

(

)

[1]Department of Defense.The defense federal acquisition regulation supplement[EB/OL].[2012-01-05].http://www.fed eralregister.gov/defense-federal-acquisition.

[2]US Code.Weapon systems acquition reform act of 2009[EB/OL].[2012-01-05].http://www.ndia.org/Advocacy/Policypublication.Resurces/Documents/WSARA-Public-Law-111-23.pdf.

[3]Department of Defense.Quantitative techniques for contract pricing[EB/OL].[2012-01-05].http://acc.dau.mil/Commu nityBrowser.aspx?id=379474.

[4]Department of Defense.Advance issues in contract pricing[EB/OL].[2011-03-13].http://acc.dau.mil/Community Browser.aspx?id=379476.

[5]RAND.Pitfalls in calculating cost growth from selected acqusition report[EB/OL].[2012-01-05].http://130.154.3.8/content/dam/rand/pubs/notes/2005/N3136.pdf.

[6]GAO-07-1134SP cost assessment guide:best practices for estimating and managing program costs[EB/OL].[2012-01-05].http://www.gao.gov/assets/80/76981.pdf.

[7]Defense Acquisition University.Defense acquisition guidebook[EB/OL].[2012-01-05].http://dag.dau.mil.

[8]MUHAMED A.Project cost management in practice[EB/OL].[2012-01-05].http://profjayredo.com/STI_AC_12.pdf.

[9]张国珍,刘平.装备价格学[M].北京:国防工业出版社,2004:375-378.

[10]李鸣.装备采购经济问题分析[M].北京:国防工业出版社,2009:197-200.

猜你喜欢

环球时报(2022-08-18)2022-08-18

山西电力(2021年1期)2021-03-02

劳动保护(2020年8期)2020-09-28

商场现代化(2019年8期)2019-07-03

中国管理科学(2019年2期)2019-03-07

中国核电(2017年1期)2017-05-17

环球时报(2015-12-21)2015-12-21