林农对森林保险的需求与满意度分析

——基于福建省十县的调查数据

2013-04-12 03:28杨超戴永务黄和亮陈佳

中国林业经济 2013年3期

杨超,戴永务,黄和亮,陈佳

(福建农林大学经济学院,福州350002)

林农对森林保险的需求与满意度分析

——基于福建省十县的调查数据

杨超,戴永务,黄和亮,陈佳

(福建农林大学经济学院,福州350002)

基于福建省尤溪县等10县484户农户问卷调查数据,对福建森林保险的发展现状及存在问题进行深入分析。结果表明:与较高的参保意愿和整体满意度评价相比,林农对森林保险的实际参保率较低。深入分析后,发现有参保途径少、险种类型不适应林农需求、林农风险意识薄弱等方面的原因,提出了开拓投保渠道、丰富森林保险险种、加大森林保险宣传、重新定位森林保险等加快福建森林保险发展的建议。

森林保险;需求现状;满意度评价;福建省

森林生态系统作为陆地生态系统的主体,在我国生态环境保护和生态文明建设中具有重要地位。但林业生产的长周期性使得其本身具有巨大的经营风险,而森林保险则是防范风险、促进林业可持续发展的重要措施[1]。福建作为南方重点集体林区之一,分析福建省的森林保险开展情况对森林保险在全国范围内的实施情况具有代表意义。目前福建省各个县市的森林保险具体开展情况各异,在做法上也比较灵活[2]。但已有的研究表明,森林保险存在供给有限、有效需求不足等市场失灵现象[3-4],并认为造成市场失灵的主要原因有林农保险意识淡薄、险种单一、基层保险行为欠规范等原因[5-6]。然而,这些定性分析的结论缺乏具体数据的支持,尤其是2009年开始福建省对森林保险政策进行重大调整,上述问题是否依然存在?目前森林保险开展情况如何?本研究运用描述性统计分析的方法,以2011年福建省集体林权制度改革跟踪监测的样本农户为样本,分析了目前福建森林保险状况和存在的问题,并从林农的视角解读问题产生的原因,从而为有关部门制定更能贴近林农需求的政策提供决策参考。

1 样本选择与调查内容

本研究以福建省参加林改的县、村和农户为研究对象,根据地理方位、森林资源状况和社会经济条件,采取分层随机抽样的方法抽取样本县,根据经济状况差异,按照对称等距方法,又在每个样本县随机抽取5个样本村,根据户籍名单,按照对称等距方法,又在每个样本村中随机抽取10个样本户。据此方法,本研究最终选择了屏南、尤溪、政和、建瓯、仙游、漳平、永安、永定、长泰、武夷山十个地区作为样本地区,采用问卷调查的方式在2011年8月对这些地区共500户农户进行了实地调研。经逻辑检验与筛选后,最终确定了484户有效样本,其中屏南50户、尤溪47户、政和50户、建瓯50户、仙游45户、漳平49户、永安50户、永定47户、长泰47户、武夷山49户。

本研究的调查问卷所涉及内容包括林农对森林保险的需求分析和满意度分析两大部分。针对这林农对森林保险的需求分析部分设置了林农对森林保险的需求程度、林农参与森林保险的动机、林农对保险类型的需求几个问题。针对林农对森林保险的满意度分析,则从主观和客观两方面来考察,除了让林农对森林保险做出主观上的满意度评价,也考察了未参与森林保险的林农未参保的原因,从客观角度探寻目前森林保险存在的问题。

2 林农对森林保险的需求分析

2.1 林农参与森林保险的意愿

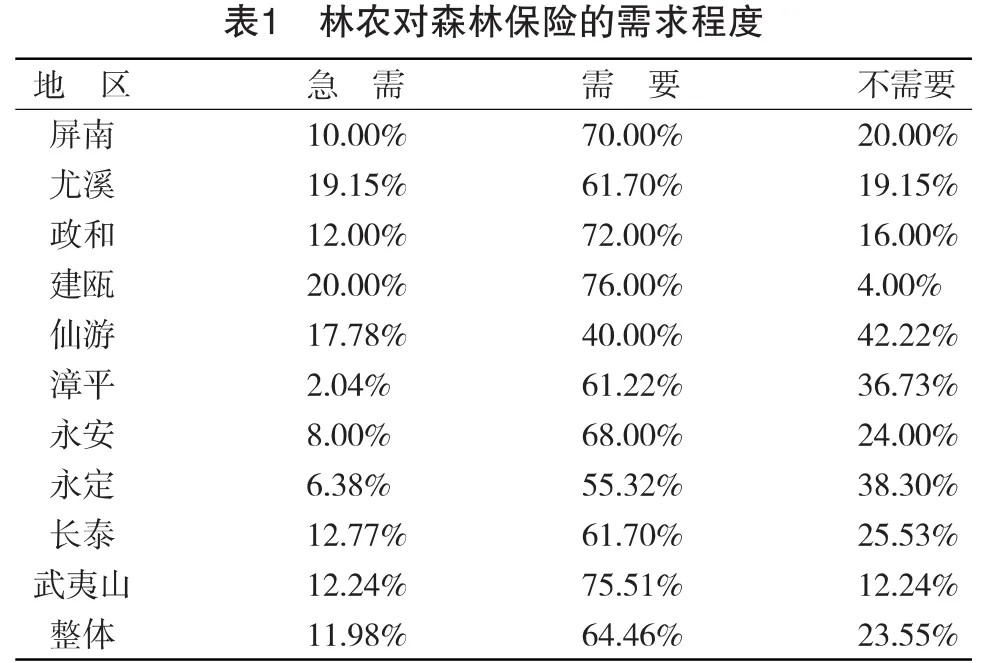

从林农的参保意愿来看,从总体上看,有超过60%的受访者表示“需要”森林保险;对森林保险的需求表现较为强烈的占样本林农中的11.98%;不愿参保森林保险的林农比例为23.55%,在表示“不需要”森林保险的林农中,有部分受访者表示在某些特定的情况下愿意参加森林保险,这些情况包括保费更加低廉、所拥有的林地规模更大等等(见表1)。

?

林农对于参与森林保险的主观意愿较高,说明农户已将森林视为一种资产,特别是将林业作为主要经济来源的林农,对于森林经营的安全性非常关心。而有的农户其家庭主要经济来源不依赖或较少依赖于林业,所以购买森林保险的意愿相对较低。

2.2 林农参与森林保险的动机

考察林农参与森林保险的原因,有60%的受访林农认为森林保险能够有效减少灾害带来的损失;也有林农因为有保险补贴而参保森林保险,占样本总数的13%;还有26%的受访农户因为其他原因未参保森林保险,这些原因包括林农认为林地的风险小不需要投保、林地面积小投保意义不大、林权证还未发放到户无法参保、村里对森林保险没有宣传林农对森林保险了解不多等。受访者中没有人因为参保森林保险后可以更容易获得林权抵押贷款而投保,是因为目前投保森林保险获得林权抵押贷款的必要条件,林农认为两种业务是相互捆绑的,不存在“更容易获得”这种说法(见表2)。

2.3 林农对森林保险险种的需求

从样本县愿意参保的林农中考察林农对保险类型的需求,发现林农对于森林保险险种的需求不尽相同,在经济林比例较高的地区,如建瓯、屏南,林农对于病虫害险的需求较高,在以茶叶为主要产出品的武夷山地区,希望投保火灾险的林农比例明显高于其他地区。从整体上看,69.23%的林农希望投保可赔偿覆盖火灾、病虫害、冰灾、风灾等各种灾害的综合险(见表3)。

2009年,福建省调整了森林保险政策,由之前单一的森林火灾保险转为森林综合保险,保险责任由火灾扩展到火灾、虫害以及洪水、泥石流、冰雹、霜冻、台风等自然灾害。从实地调研结果来看,各地区推进森林综合保险的进度不同,有些地区依然只有火灾险,有些地区已将病虫害、风灾纳入综合险承保范围。

3 森林保险实际参保情况

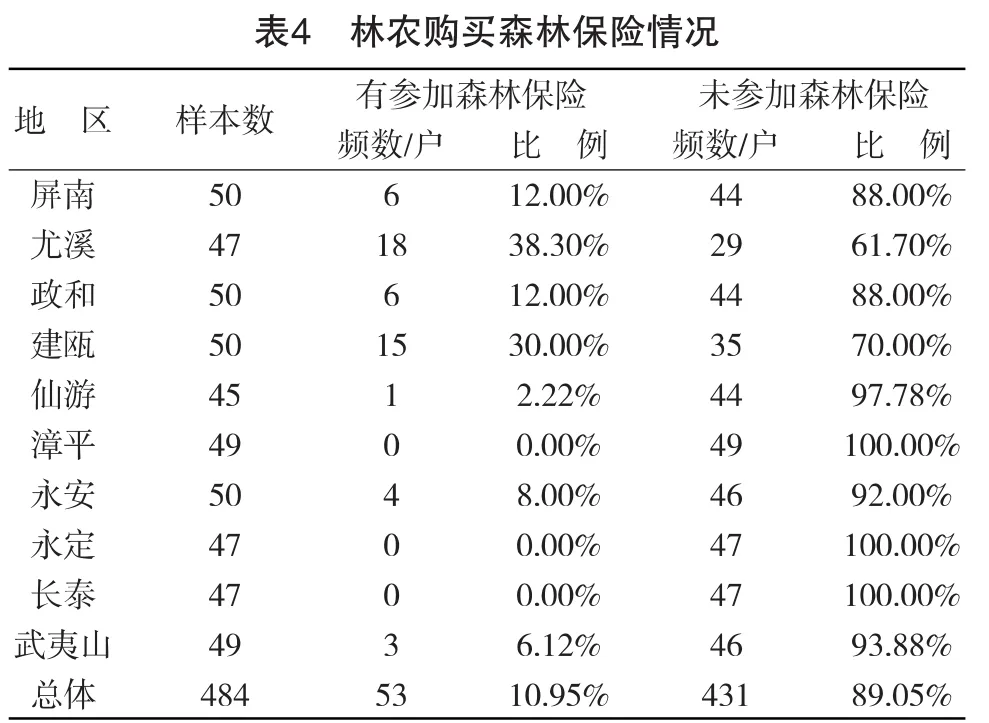

从总体投保情况看,十个地区的484户有效样本中,共53户参加了森林保险,比例为10.95%,431户未参加,比例为89.05%。其中屏南有6户林农投保,投保比例为12%;尤溪有18户林农投保,投保比例为38.3%,29户林农未参加森林保险,比例为61.7%;政和有6户林农投保,投保比例为12%,44户林农未参加森林保险,比例为88%;建瓯有26户林农投保,投保比例为30%,35户林农未参加森林保险,比例为70%;仙游有1户林农投保,投保比例为2.22%,44户林农未参加森林保险,比例为97.78%;永安有4户林农投保,投保比例为8%,46户林农未参加森林保险,比例为92%;武夷山有3户林农投保,投保比例为6.12%,46户林农未参加森林保险,比例为93.88%(见表4)。林农总体参保比例不高,且各地区之间参保情况还有明显差异。参保比例最高的地区与参保比例最低的地区差距达到了38.3%。结合实际调研情况,本研究认为造成此差异的原因在于各地区对林业的依赖程度不一,在林业大县(如尤溪、建瓯),森林保险参与率明显高于未将林业作为主要经济来源的县(如长泰)。

?

相比于林农主观上较高的参保意愿,森林保险的实际参保比例普遍较低,从调研中得知,造成两者之间差距的原因有:

森林保险投保渠道较少。目前森林保险的市场化运作程度不高,森林保险投保渠道单一。在问及林农未参保森林保险的原因时,9.51%的林农表示“想投保没渠道”,有参与森林保险的林农几乎都是通过统保形式投保森林保险的。在484户样本中,仅建瓯有1户是家庭自主参与投保(该户有2 hm2林地,包括竹林、经济林),其余都是通过统保形式参保。

政府对森林保险宣传不到位。在对没有购买森林保险的林农进行访谈后发现,因为没听说过森林保险而没有参与森林保险的达到241户,占受访林农的55.92%,这反映出有关部门在森林保险的宣传上不到位和对林农的风险教育不足。林农对森林保险和风险本身的必要性认识不足,依然保留着旧的、传统的思想观念和侥幸心理[7],认为“所种树种的风险小不需要投保”、“林地面积小投保意义不大”,甚至认为如若未出险保费就“打水漂”了。

4 林农对森林保险的满意度分析

对于森林保险开展的满意度评价,样本林农中有46.49%表示满意,14.88%表示满意程度一般,14.05%表示不满意,还有24.59%林农表示不清楚。可以看出,多数林农对于森林保险表示满意,认为森林保险的实施为其林业经营提供了保障,分散了经营风险。有53户样本林农购买了森林保险,占样本总数的10.95%;有431户样本林农未购买森林保险,占样本总数的89.05%(见表5)。

?

通过数据整理后发现,有参保森林保险的林农与未参保森林保险的林农对森林保险开展情况满意程度存在差异,且差异表现为未参保林农比有参保的林农满意度更高。出现这一反常现象的主要原因在于未参保林农是从政府推进森林保险的目的这个角度对森林保险森林的作用做出了评价,其本身并未接受森林保险服务,未受具体开展情况的影响(如未参与森林保险的林农可能不了解赔偿的比例是否符合心理预期及申请手续是否繁琐)。

5 基本结论与建议

5.1 基本结论

从以上林农对森林保险的需求分析和满意度分析可以得出基本结论:林农对于森林保险持欢迎或接受态度;森林保险险种可选择性小,无法满足不同经营主体多样化的投保需求;森林保险投保渠道单一,林农投保困难;政府与林业部门对森林保险的宣传不到位。

5.2 政策建议

5.2.1 实行税收优惠,促进保险公司开拓森林保险业务

无利可图或低收益是保险公司开拓森林保险动力不足的原因。因此,应加快相关政策的制定工作,明确在森林保险开展的过程中林业部门、地方政府应承担的必要责任和可分享到的利益,由其帮助保险公司在基层推广森林保险。此外,由于林业具有很强的外部性,单凭保险公司一方的力量开展森林保险较为困难,政府可以考虑对开展森林保险的保险公司提供一定的税收优惠。对保险公司开办的森林保险业务设定一定的免征额或优惠税率,同时,允许保险公司计提有盈利年份的部分保费盈余作为大灾赔付准备进行滚存,不计入利润,降低保险公司经营成本并提高经营森林保险业务的积极性。

5.2.2 因地制宜,丰富森林保险险种

保险公司要结合不同地区不同林种的不同需求,丰富森林保险细分险种。在险种开发中,应针对不同林种设置不同险种,推出基本险种和可供选择险种的套餐方案来吸引不同利益诉求的林农[8],例如对马尾松林提供“火灾+虫灾”险方案而对桉树林提供“火灾+霜冻”险方案。同时,科学参考不同林业灾害发生的概率和所造成损失强度,设定不同的保险费率,例如对只投保“三边”(林边、路边、田边)这些火灾隐患较大的森林的农户适当提高保险费率。

5.2.3 重视宣传教育,提高林农风险意识

同其他任何保险一样,风险意识教育会对森林保险的推广产生潜移默化的影响,同时培养林农风险意识也是一个长期的过程,保险公司仅从业务角度出发,对这种无法衡量收益的投入将缺乏动力,因此这项工作需要政府与保险公司相互协调好,不能只赖于保险公司的力量。为弥补保险公司在农村地区的渠道劣势,林业部门应积极帮助保险公司在基层做好宣传工作,广泛宣传森林保险的意义和知识,引导农民正确认识风险与预防的关系,为森林保险的顺利推进准备适宜的土壤。同时,向林业经营者提供森林保险险种介绍和咨询建议,降低林业经营者做投保决策所需的搜索成本与时间成本。

5.2.4 重新定位森林保险,推进森林保险发展

作为林改的配套项目,森林保险在一开始是作为林权抵押贷款的保障措施而引入的,这在森林保险开展初期是较为合适的起步方式,但在经过几年的发展,这种林权抵押贷款配套措施的定位局限了森林保险的作用,阻碍了森林保险继续“做大”,应从林业在生态文明建设中的地位出发,对森林保险在林业经济发展进程中所处的角色重新定位,将森林保险定位为林业可持续生产的保障性措施,使其充分发挥其应有的功能与作用,加速推进森林保险的发展。

[1]金满涛.林农行为视角下政策性森林保险的经济分析[J].新疆财经大学学报,2010(2):36-39.

[2]冷慧卿,马菁蕴,陈学群,等.福建森林保险案例研究[J].林业经济,2009(4):38-40.

[3]张毅.制约推进森林保险发展的因素及对策——以福建为例[J].黑龙江生态工程职业学院学报,2009(6):62-65.

[4]熊志刚.福建省政策性森林保险发展现状及思考[J].福建金融,2009(9):36-38.

[5]石焱,王宏伟,方怀龙.我国政策性森林保险的试点情况与发展对策[J].林业资源管理,2011(3):5-10.

[6]陈玲芳.我国森林保险发展的现状、问题与对策研究[J].福建农林大学学报:哲学社会科学版,2005(4):38-41.

[7]林雅秋,蔡诗钗,李建明.福建省森林保险进展与建议[J].林业经济,2009(4):44-46.

[8]李挥,孙娟,高晓屹.影响林农对林业保险需求的因素分析——基于福建省永安市林农调查的实证研究[J].管理世界, 2007(11):71-75.

[责任编辑:郑德胜]

Analysis on the Farmers’Demand and Satisfaction to Forest Insurance——Based on SurveyData of10 Countries ofFujian Province

YANGChao,DAI Yong-wu,HUANGHe-liang,CHENJia

(College ofEconomins ofFujian Agriculture and ForestryUniversity,Fuzhou 350002,China)

This paper based on survey data of 484 farmers in 10 countries of Fujian province,evaluated and analyzed on the developing status of forestry insurance in Fujian province.The study found that:compare with the farmers have higher degree of overall satisfaction and strong ginseng protects intend with forestry insurance,the actual participating insurance rate is relatively low.Thorough depth analysis,we can found that ginseng protects way less,risk type is not adapting to the farmers demand,farmers risk consciousness weak and other reasons.To solve these problems,this paper came up the advice about expanding channels for forest insurance,riching forest insurance kinds,increasing forest insurance publicity and repositioning forest insurance.

forest insurance;demand status;satisfaction evaluation;Fujian Province

F840.66

A

1673-5919(2013)03-0005-04

2013-05-03

杨超(1988-),男,福建省三明人,硕士研究生。

猜你喜欢

林草政策研究(2021年4期)2021-05-19

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

天津中德应用技术大学学报(2021年5期)2021-04-28

山西农经(2020年1期)2020-03-08

北方工业大学学报(2019年5期)2019-03-30

瞭望东方周刊(2018年8期)2018-03-08

商情(2016年32期)2017-03-04

浙江林业(2016年5期)2016-11-30

绿色科技(2010年11期)2010-08-15