基于反倾销应诉的会计准则协调方案研究

2013-05-14 07:06许文静

当代经济 2013年14期

○许文静

(湖北省地震局 湖北 武汉 430071)

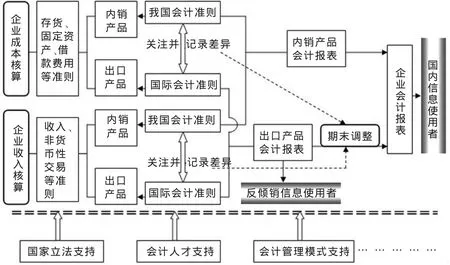

一、编制双重财务报表方案的理论框架

由于各国会计环境的异质性,以及受会计准则经济后果、交易费用的影响,在相当长的时期内无法实现会计准则的国际统一。在较小的范围内,作为一种较现实的方法,就是国际企业可以报送两套报表,来满足国际企业财务报表的使用者对跨国财务信息的特殊要求。显然,反倾销应诉也可以采用同样的方法,以满足反倾销调查对财务信息的特殊要求。其中,内销产品应按我国会计准则来记账并编报财务报表,出口产品则可以按国际会计准则来记账并编报。很明显,这种方法对反倾销应诉是极其有利的,但却对企业的会计核算、会计管理、会计人才素质提出了更高的要求。

图1描绘了编制双重财务报表方案的理论框架,该方案的具体实施还需要会计核算、会计管理、会计人才、国家立法等各方面的支持。这里涉及到三个必须考虑的问题:一是我国允不允许按两套标准作账的问题,这需要国家从法律层面上予以支持。二是会计人才问题,需要既精通我国会计准则又熟悉国际会计准则,还要对反倾销程序十分了解,这对我国会计人员素质的要求可想而知。为此,企业可以通过和高等教育机构内的国际贸易方面的专家进行交流、定期邀请专家到企业中进行反倾销讲座、进行会计人员的反倾销培训等方式在企业内部广泛传播反倾销知识,培养一批懂外语、懂贸易、懂法律的从事国际反倾销的专业会计人员。三是对会计管理模式提出了挑战,要能够同时满足企业日常管理和应诉反倾销两方面的要求。首先,按照国际会计准则记账并编制的报表,在期末如何调整为我国会计标准以提供可比信息,这不仅需要会计技术上的支持,也需要会计管理上的制度安排。其次,对会计人员进行反倾销相关的培训及后续教育,也需要通过有关会计管理制度的设计和执行使会计人员感受到增强相关业务能力的紧迫性,同时又为其创造提高相关业务水平的机会。为此,笔者认为企业可以借鉴我国长三角经济流域尤其是宁波等地一些大型出口企业设置“反倾销处理办公室”职能部门的管理模式。

二、编制双重财务报表方案的具体流程

图2对编制双重财务报表方案的具体流程进行了描述,从图中可以看出,出口业务的核算是重点也是难点,出口业务需要编制两套账,一是要按我国会计准则进行编制,二是通过对出口业务中不符合国际会计准则的事项做适当调整,以提供按照国际会计准则编制的账簿数据。这样既能提供企业日常管理所需的会计信息,又能提供反倾销应诉业务所需数据,从而提高我国企业反倾销的应诉率和胜诉率。但是,这一方案无疑加大了企业日常的会计核算工作,是否实施该方案,企业应从成本效益的角度进行全面考虑。

图1 编制双重财务报表方案理论框架图

图2 编制双重财务报表方案具体流程图

三、协调方案实施的成本效益分析

任何方案要付诸实施,首先要满足的必然是成本效益原则。一项方案的实施会产生正面的经济后果(效益),必然也会产生负面的经济后果(成本)。这里我们将会计准则协调方案的经济后果分类并建立相应模型,按其经济后果影响的范围进行分类,可分为如下三类:对国内利益集团产生的经济后果;对政府产生的经济后果;对外国利益集团产生的经济后果。

按其产生的经济后果是否有利分为:正面经济后果和负面经济后果。具体如表1所示。

会计准则协调方案要得以实施,第一个必须符合的条件模型是:

其中:Br表示协调方案产生的全部正面经济后果之和,Cr表示协调方案产生的全部负面经济后果之和。

协调方案的全部正面经济后果之和及全部负面经济后果之和都可以分为三部分,即:国内利益集团、政府、外国利益集团。因此第二个应满足的条件是:

其中:BL表示国内利益集团因协调方案实施而得到的正面经济后果,DCL表示国内利益集团因协调方案实施而得到的负面经济后果。

第三个应满足的条件是:

其中:Bg表示政府因协调方案实施而得到的正面经济后,DCg表示政府因协调方案实施而得到的负面经济后果。

第四个应满足的条件是:

其中:BF表示外国利益集团因协调方案实施而得到的正面经济后果,DCF表示外国利益集团因协调方案实施而得到的负面经济后果。

如果条件(2)(3)(4)都满足了,则条件(1)亦会满足,这是因为:

Br=BL+Bg+BF;Cr=DCL+DCg+DCF;且:BL>DCL;Bg>DCg;BF>DCF。

则必然会导致:

但如果只满足条件(1),并不能保证条件(2)(3)(4)能同时满足,换言之,如果将NB定义为协调方案实施的净利益,则:

表1 会计准则协调方案的经济后果

NBr为正数并不能保证NBL、NBg和NBF同时为正数,可能有正有负。这也就是说,若NBL、NBg和NBF有一个或两个为负数,则净利益为负数的一方或两方利益相关者会千方百计地阻扰协调方案的实施。即使NBr>0,协调方案也不能顺利实施,因为一方所得恰恰是他方所失。

因此,要保证会计准则协调方案的成功实施就必须保证国内利益集团、政府及外国各利益集团均会因协调方案的实施而产生净利益,追求各方净利益最大化。

四、协调方案实施的保障措施

1、按照不同出口企业的特点,有先后地实施会计准则协调方案

我国出口企业数量众多,在规模、所有制结构、业务性质等方面存在巨大的差异。有些企业迫切需要实施会计准则协调方案,以应对严峻的对华反倾销形势;而有些企业实施会计准则协调方案以负面经济后果居多。因此,如果根据企业各自的特点区别对待,有先后地推进协调方案的实施,会更符合我国出口企业经济组织形式多元化的特点。按照实施协调方案的先后顺序,可将出口企业分为以下几个层次。

第一,完全出口型企业。基于反倾销应诉的会计准则协调方案的提出就是为了应对我国出口企业面临的严峻的对华反倾销形势,应有利于提高我国出口企业的应诉效率及胜诉率。因此,这类企业对协调方案的实施要求尤为迫切。在我国会计准则尚未得到国外反倾销调查机构认可的情况下,该类企业迫切需要通过先实施协调方案来满足反倾销应诉的要求。因为此类企业没有内销产品,所以可仅编制采用国际会计准则的会计报表。

第二,大型出口企业,包括外商投资企业、国有大中型出口企业和大型民营出口企业。这类企业不仅有大量的内销业务,还有出口业务,在我国的经济生活中占有重要地位,而且这类企业还是我国出口业务的中坚力量,对该类企业提出协调方案的实施要求关系到我国企业反倾销应诉的整体局势。同时,该类企业的整体水平、会计管理水平、会计人员素质等都相对较高,有能力实施协调方案并能迅速适应。因此,应当鼓励该类企业积极实施协调方案。

第三,小型出口企业,主要是指小型民营出口企业。这类企业的出口业务量相对较小,管理水平、会计人员素质相对较差,实施协调方案的难度较大、成本较高,可以暂时不对其提出实施方案的要求。

2、提高我国会计、审计人员的专业素质

我国会计人员、审计人员专业素质普遍较低,对国际会计准则不熟悉,高水平的国际会计人才就更是缺乏。只有大力培养会计、审计人才,才能有利地推动会计准则协调方案的实施。笔者认为,在会计准则协调方案实施的过程中,要完善会计教育,建立高效的会计职业界队伍,培养复合型会计人才。为适应协调方案的实施以及企业经营所面临的国际环境,出口企业会计人才不仅要熟练掌握会计的基本知识和操作技能,而且要具备多元化的知识结构和相应的能力水平。

(1)熟练掌握国际会计准则,这是对会计人员和审计人员的共同要求。协调方案对记账标准提出了新要求,因此会计人员和审计人员也必须具备相应的能力标准。

(2)外语水平方面。准确执行国际会计准则对企业会计人员的英语水平提出了较高要求。此外,反倾销调查涉及的外方资料都是英文资料,调查问卷也需要用英文填写,要准确理解调查资料、正确填答调查问卷也必须具备较高的英语水平。

(3)法律知识方面。归根结底,反倾销调查是一个法律事件,通晓国际反倾销法律、明确国际反倾销调查程序,有助于全面理解协调方案,从而保证方案的顺利实施。

(4)技能方面。反倾销调查是一场浩大的会计数据战,对企业的会计信息系统提出了高要求,为此也要求企业会计人员不仅要熟练进行会计信息处理操作,而且要能进行会计信息系统内在功能的开发与利用。

3、优化企业会计管理模式

日益严峻的对华反倾销形势早已对我国传统的会计管理模式提出了新的挑战,而协调方案的实施又对它提出了新要求。协调方案的顺利实施需要一整套的制度安排作保证。协调方案的实施涉及到企业的内部控制制度、会计人员管理、会计核算系统等各方面,这些都需要企业会计管理模式能适应相应的要求。比如,对于按照国际会计准则记账并编制的报表,在期末如何调整为我国会计标准以提供可比信息,这不仅需要会计技术上的支持,也需要会计管理上的制度安排。又如,对会计人员进行反倾销相关的培训及后续教育,也需要通过有关会计管理制度的设计和执行使会计人员感受到增强相关业务能力的紧迫性,同时又为其创造提高相关业务水平的机会。

猜你喜欢

快乐语文(2021年31期)2022-01-18

今日农业(2020年15期)2020-12-15

现代经济信息(2020年34期)2020-06-08

新生代(2019年6期)2019-11-14

中山大学法律评论(2018年1期)2018-03-30

高中生学习·高一版(2017年11期)2018-01-15

辽宁经济(2017年5期)2017-07-12

学与玩(2017年3期)2017-02-16

现代工业经济和信息化(2016年6期)2016-05-17

黑龙江史志(2014年7期)2014-11-24