青岛啤酒股份有限公司财务分析

2013-08-14 02:30□文/丁健

合作经济与科技 2013年23期

□文/丁 健

(德州学院经济管理学院 山东·德州)

随着改革开放和社会主义市场经济体制的不断深化与发展,企业面临着更多的发展机遇,同时也面临着更大的挑战。在这种环境下,企业的财务状况为管理者改善生产经营,提高企业经济效益提供了重要资料,也为企业的投资者、债权人做出正确的决策提供了依据。下面我们将对青岛啤酒股份有限公司财务状况的重要指标如偿债能力、营运能力、盈利能力、发展能力等进行分析。

一、公司简介

青岛啤酒股份有限公司成立于1993年,前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛公司。它是中国历史悠久的啤酒制造厂商,品牌价值502.58亿元,居中国啤酒行业首位,跻身世界品牌500强。1993年成为中国首家在香港和上海证券交易所同时上市的公司,产品畅销国内外。全球啤酒行业权威报告BARTH REPORT依据产量排名,青岛啤酒股份有限公司为世界第六大啤酒厂商。青岛啤酒股份有限公司几乎囊括了1949年新中国建立以来所举办的啤酒质量评比的所有金奖,并在世界各地举办的国际评比大赛中多次荣获金奖。青岛啤酒股份有限公司以“成为拥有全球影响力品牌的国际化大公司”为愿景,将不断创新,“用我们的激情,酿造全球消费者喜好的啤酒,为生活创造快乐!”

二、财务分析

(一)偿债能力分析。偿债能力是指企业偿还到期债务(包含本金及利息)的能力。能否及时偿还到期债务,是反映企业财务状况好坏的重要标志,反映出财务风险水平的高低。企业偿债能力包括短期偿债能力和长期偿债能力两个方面。下面我们分别对其分析。

1、短期偿债能力分析。短期偿债能力是指企业以流动资产偿付流动负债的能力,是流动资产变现程度的重要指标。以下我们对该公司的速动比率、流动比率以及现金比率进行分析。从图1中可以看出青岛啤酒股份有限公司的流动比率、速动比率、现金比率总体呈走低趋势,说明企业资产流动性下降,短期债务偿还能力下降。导致这一变化的主要因素为近年来中国经济增速放缓及气温偏低等不利因素,国内啤酒市场增速略有降低,导致收入增长缓慢。同时,物价上涨,成本增加导致流动负债也增加,从而影响流动比率、速动比率、现金比率进一步下降。总体而言,青岛啤酒股份有限公司短期偿债能力还是不错的。(图1)

2、长期偿债能力分析。长期偿债能力是指企业偿还长期负债的能力。主要指标有资产负债率和利息保障倍数。

从表1可以看出,资产负债率基本稳定,说明公司处于增速平稳态势。从表2可以看出利息保障倍数大幅降低,这与利息支出增加有关(注:利息保障倍数=(利润总额+利息支出)/利息支出)。随着收益的增加,负债总额趋稳和利息支出的减少,说明青岛啤酒股份有限公司股份有限公司长期偿债能力增强。(表1、表2)

(二)盈利能力分析。企业的盈利能力是指企业利用各种经济资源赚取利润的能力,它是企业营销能力、获取现金能力、降低成本能力及规避风险能力等的综合体现,也是企业各环节经营结果的具体表现,企业经营得好坏都可以通过盈利能力表现出来。公司维持较好盈利能力水平是实现财务管理根本目标股东财富最大化、企业价值最大化的基本途径和保证。盈利能力分析的主要指标有:资产报酬率和成本费用利润率。

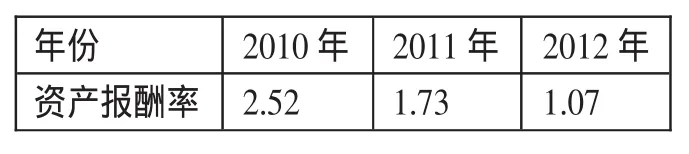

1、资产报酬率。从表3中我们可以看出,青岛啤酒股份有限公司资产报酬率逐年下降,由2.52降为1.07,由此可以得出结论:青岛啤酒股份有限公司的盈利能力下降,这与近年来啤酒企业雨后春笋般的出现并不断壮大不无关系。企业应提高资产的使用效率,增强竞争力。(表3)

图1 短期偿债能力指标

表1 青岛啤酒股份有限公司2010~2012资产负债表率

表2 青岛啤酒股份有限公司2010~2012利息保障倍数

表3 青岛啤酒股份有限公司2010~2012年资产报酬率

表4 青岛啤酒股份有限公司2010~2012年成本费用利润率

2、成本费用利润率。近3年来,成本费用利润率不断下降,从4.63降为3.86,由此得出,青岛啤酒股份有限公司的盈利能力存在问题,不仅如此,绝对数值也大幅下降,两者结合来看,企业的经营管理出现了较大问题,应当及时调整经营方针,降低成本。(表 4)

(三)营运能力分析。营运能力用来分析企业资金营运情况的指标。企业的营运能力反映了企业对资产的利用和管理的能力,也可以评价企业收入与各项营运资产是否保持合理关系,考察企业运用各项资产效率的高低。常用的用于营运能力分析的财务指标有应收账款周转率、存货周转率和总资产周转率等。

应收账款周转率与存货周转率都是评价企业营运周转的重要数据。应收账款周转率反映了应收账款在一个会计年度内的周转次数,可用来分析应收账款的变现速度与管理效率。青岛啤酒股份有限公司应收账款周转率逐年提高,说明其回收应收账款的速度较快,并且较往年速度加快,在一定程度上可以减少坏账损失,提高企业短期偿债能力,但是需加以控制,如果应收账款周转率过高,将会对企业的销售扩大产生负面影响,使得企业盈利能力下降。

存货周转率反映了企业存货的变现速度,存货周转率越高,说明存货的变现速度越快,企业的营运能力与盈利能力越高。青岛啤酒股份有限公司存货周转率稳中有升,说明企业资产流动性好,利用效率高。但是,应发现存货周转率中的问题,如果存货周转率过高,则会侧面反映出企业存货管理出现问题,销售时会出现缺货状况,同样会造成盈利能力下降。(表5)

表5

(四)发展能力分析。发展能力指的是企业在经营活动中所表现出的增长能力,如规模的扩大、盈利的持续增长、市场竞争力的增强等。常用的用于企业发展能力分析的财务比率有销售增长率、资产增长率、股权资本增长率、利润增长率等。

由表6可以看出,总资产与营业收入总体呈增长势头,但利润成下降趋势,造成这种情况的原因是资产总基数已很大,同时行业竞争者变多导致竞争压力越来越大。但是规模效应很强,利润增长率呈高速增长趋势,说明其成长性较好,发展潜力大。(表6)

表6 发展能力各项指标

三、综合评价

综上所述,企业自身经营活动的现状是:经营性资产整体结构较为协调,盈利能力仍有上升空间。因此企业的产业、产品结构将有所调整,可以继续改善经营性资产的利用率,通过经营性资产的合理利用来提高企业产品的盈利能力,例如继续优化产品销售结构,扩大销售规模,使主营产品销售量不断增长,并使主营业务中分行业、分产品的毛利率提高等。资金较充足,在行业中处于优势地位,笔者看好青岛啤酒股份有限公司的品牌力、整合力以及渠道管控能力,认为青岛啤酒股份有限公司是行业整合之后最具竞争优势的企业。

[1] 荆新,王化成,刘俊彦.财务管理学[M].中国人民大学出版社,2009.

[2] 叶智勇.上市公司盈利能力分析[J].财政监督,2009.

[3] 王一舒.地产公司财务报表分析[J].民营科技,2011.

[4] 刘婷,黄少华.基于杜邦模型的财务报表分析[J].现代经济信息,2013.5.

猜你喜欢

今日农业(2021年12期)2021-10-14

环渤海经济瞭望(2021年10期)2021-03-13

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

福建轻纺(2017年12期)2017-04-10

财税月刊(2016年4期)2016-07-04

长春师范大学学报(2014年8期)2014-07-01

中国乡镇企业会计(2011年3期)2011-10-25

财经界(学术版)(2011年11期)2011-10-09