中国对外直接投资决定因素的实证研究

2013-09-06 03:31温磊

山西大学学报(哲学社会科学版) 2013年4期

温 磊

(中国人民大学财政金融学院,北京 100872)

一 引言

虽然中国的对外直接投资有了长足发展,但与中国的经济地位相比,对外直接投资的发展还是相对较落后。2011年中国对外直接投资的总流量为746.5亿美元,比2010年增长8.5%。截至2011年底,中国在国外的对外直接投资企业有1.8万家,广泛分布于全球的177个国家或地区,2011年中国的对外直接投资存量4247.8亿美元。2011年中国对外直接投资分别占全球当年流量、存量的4.4%和2%。2011年中国对外直接投资流量、存量分别为列全球国家(地区)排名的第6位、13位。本文借鉴已有研究成果的基础上,对影响中国对外直接投资的因素做了进一步探讨,最后为中国加速对外直接投资提出一些建议。

随着中国经济规模的不断扩大,海外自然资源的稳定供给正成为一个日益关注的问题[1]。确保重要自然资源的稳定供给成为中国积极寻求对外直接投资的重要推动因素(Ye,1992)[2]。Vernon[3](1966)认为出口发展先于企业的国外生产,投资前的出口行为是市场风险最小化的途径,出口是对外直接投资扩张的先期行为,直接投资是出口的后续活动,两者是连续的,出口对于对外直接投资的促进作用,体现在出口可能最终会成为直接投资行为。Belderbos[4]等(1998)分析了日本在欧洲的直接投资,发现对外直接投资与出口间存在替代效应。Dunning[5](1993)认为可以分为资源导向、市场导向、效率导向和战略导向四种类型,把前两种类型视为企业初始对外直接投资的主要原因,把后两种类型看作为企业追加对外直接投资的主要原因,就是促进企业参与和推动区域一体化或全球经济一体化。Ellingsen等[6](1999)指出对外直接投资是由于受到外来企业直接投资的威胁,其本土企业采取的策略性行为。Clegg和Scott(1999)[7]认为货币升值对本国对外直接投资有促进作用。

二 计量模型和数据说明

1.变量选取和数据说明

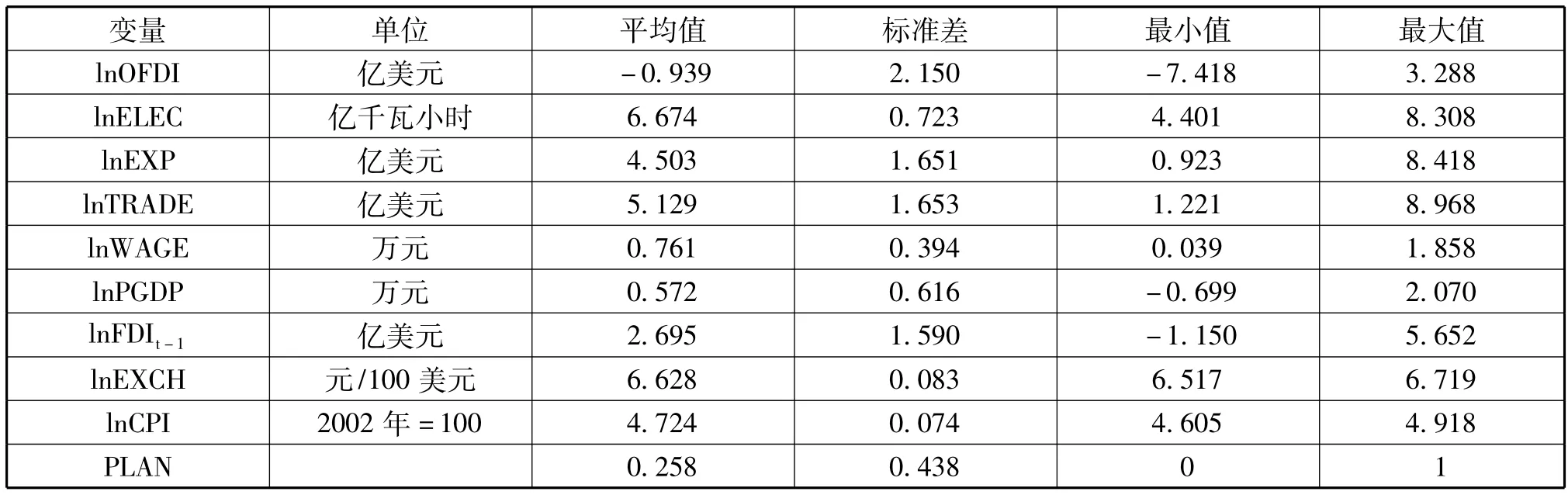

本文实证研究了2003年1月1日-2010年12月31日中国30个省直辖市的面板数据。OFDI是对外直接投资,其数据来源:《2010年度中国对外直接投资统计公报》;电力消费、出口、贸易、就业人员实际平均工资、实际人均GDP、人民币兑美元汇率、居民消费价格指数和2008年开始的中国中央政府“四万亿”投资分别用 ELEC、EXP、TRADE、WAGE、PGDP、EXCH、CPI以及 PLAN来表示,数据来源于各年度的《中国统计年鉴》。

国内企业只有在感受到切身威胁时才会进行对外直接投资,在国内企业做出对外直接投资决策和形成实际生产能力间存在时滞[8],为此引入变量FDIt-1,其中t代表年,该变量的数据来源于各省市年度《国民经济和社会发展统计公报》,各变量对数形式的描述性统计见表1。

表1 各变量的描述性统计

2.面板数据模型

取对数后可去除宏变量的异方性,面板数据的性质和相互关系也不会变化,

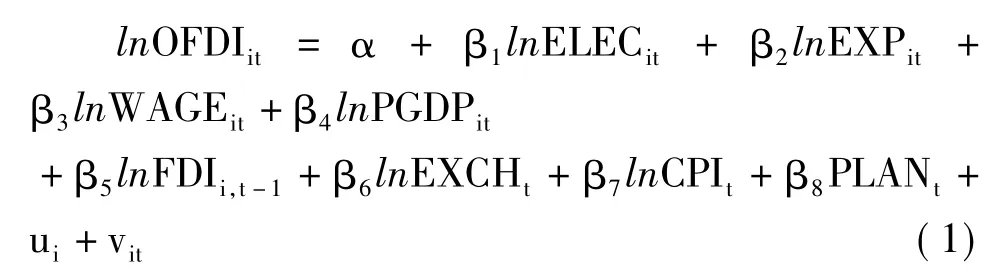

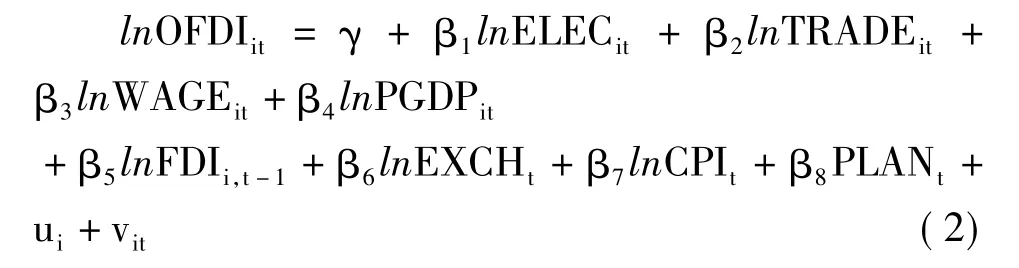

本文的面板数据模型设定为线性对数形式

其中i代表截面个体,表示中国的30个省市(西藏除外),t代表2003~2010年,α和 γ是常数项,ui为截面个体的固定效应,vit是随机误差项。各变量的预期符号如表2所示。

表2 变量预期符号

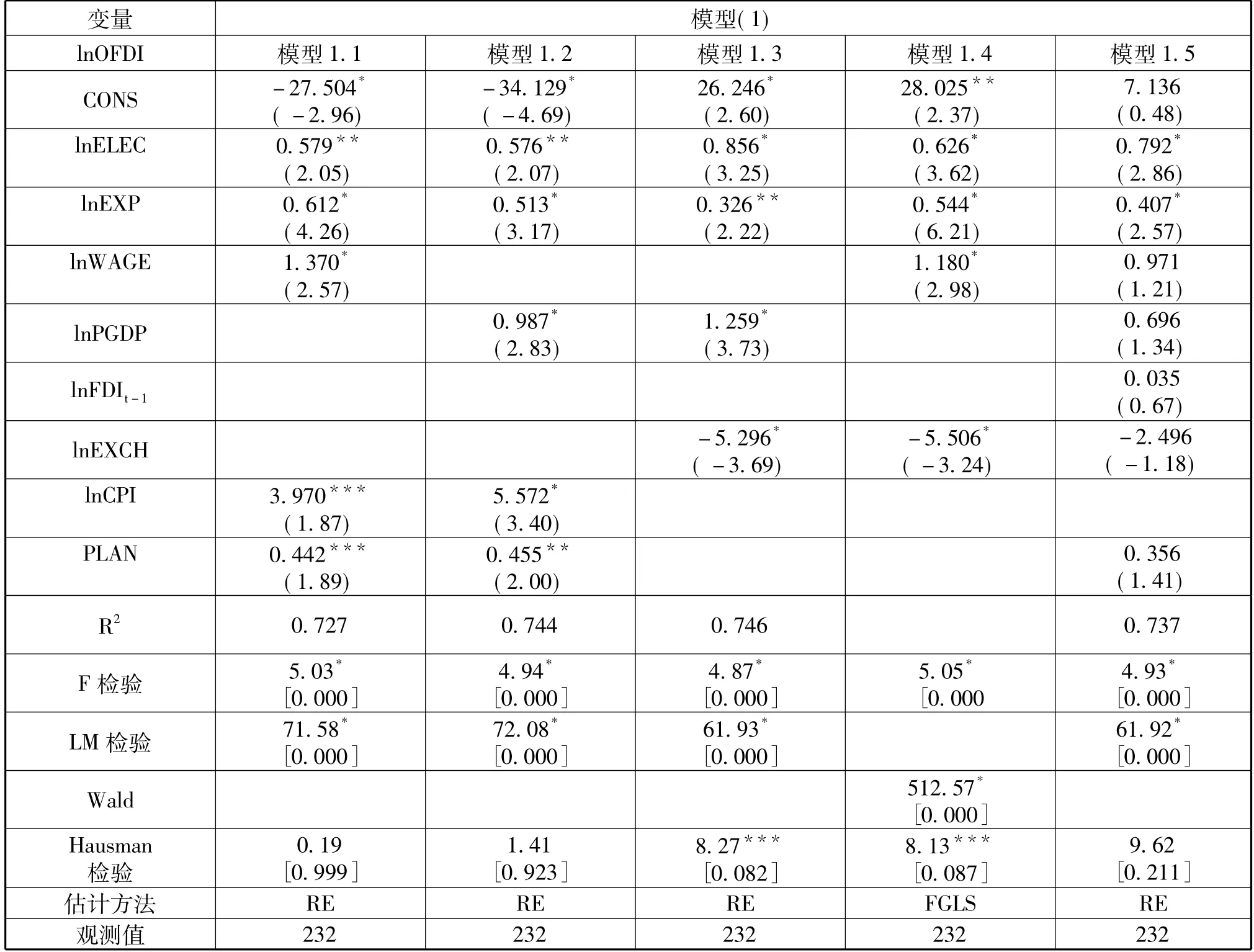

对于不同类型的面板数据,有三种计量方法分别为混合OLS、固定效应模型(FE)和随机效应模型(RE),建模时会有不同的侧重点,至于究竟应该使用固定效应模型还是随机效应模型,如果研究样本是从总体随机抽样得到的,并且,预期利用模型解释或推断总体的统计性质,则将模型设定为随机效应模型合理,检验个体效应不显著,可以采用混合OLS。在个体效应显著的情况下,还需要在固定效应与随机效应之间进行选择。例如模型1.1,F检验统计量为F(29,197)=5.03,拒绝原假设“个体效应ui等于零”在混合OLS与固定效应模型间,应选择固定效应模型;其次,拉格朗日乘数(LM)检验的统计量为1 023.68,拒绝原假设“个体效应ui方差为零”,在混合OLS与随机效应模型间,应选择随机效应模型。Hausman检验统计量为0.19,相伴概率为0.998,不能拒绝“随机效应与固定效应的估计量没有实质性差异的”零假设,得知随机效应更为有效,因此,本文将采用随机效应模型进行估计。而对于随机效应模型,Greene[9](2000)指出采用可行广义最小二乘法(FGLS)进行估计可减少估计误差。

模型(1)、模型(2)的回归结果如表3和表4所示。表3和表4的结果说明各省市的电力消费量与对外直接投资之间存在显著的正向关系。虽然总体上来说,中国各地区有着丰富的自然资源,但中国人均资源占有量不到世界平均水平的一半,单位GDP能耗、物耗大大高于世界平均水平,并且随着经济的快速发展,对能源等资源的需求日趋旺盛,资源的供需矛盾更加突出,因此寻求资源日益成为中国对外投资的一个重要动因。出口和贸易显著地促进了对外直接投资。出口以及进出口贸易额增大,进口国企业在竞争中将面临较大的冲击,因此,进口国企业就会对政府施加压力,寻求政府对出口国出台相应的贸易保护政策。改革开放以来,中国的进出口贸易迅速发展,2010年中国的进出口总额为29 740.0亿美元,其中,出口额为15 776.5亿美元,进口额为13 962.4亿美元,贸易顺差达到了1 815.1亿美元。可以说,中国贸易顺差的高企,是造成中国与其主要贸易伙伴之间频繁发生贸易摩擦[10],因此,欧盟和美国不断对中国实施反倾销、反补贴等措施,对中国的出口企业产生非常大的影响。面对主要贸易伙伴实施的贸易保护,可以采取利用对外直接投资,来降低贸易保护的负面影响。出口贸易额越大,企业越有可能对外直接投资。

表3 模型(1)估计结果

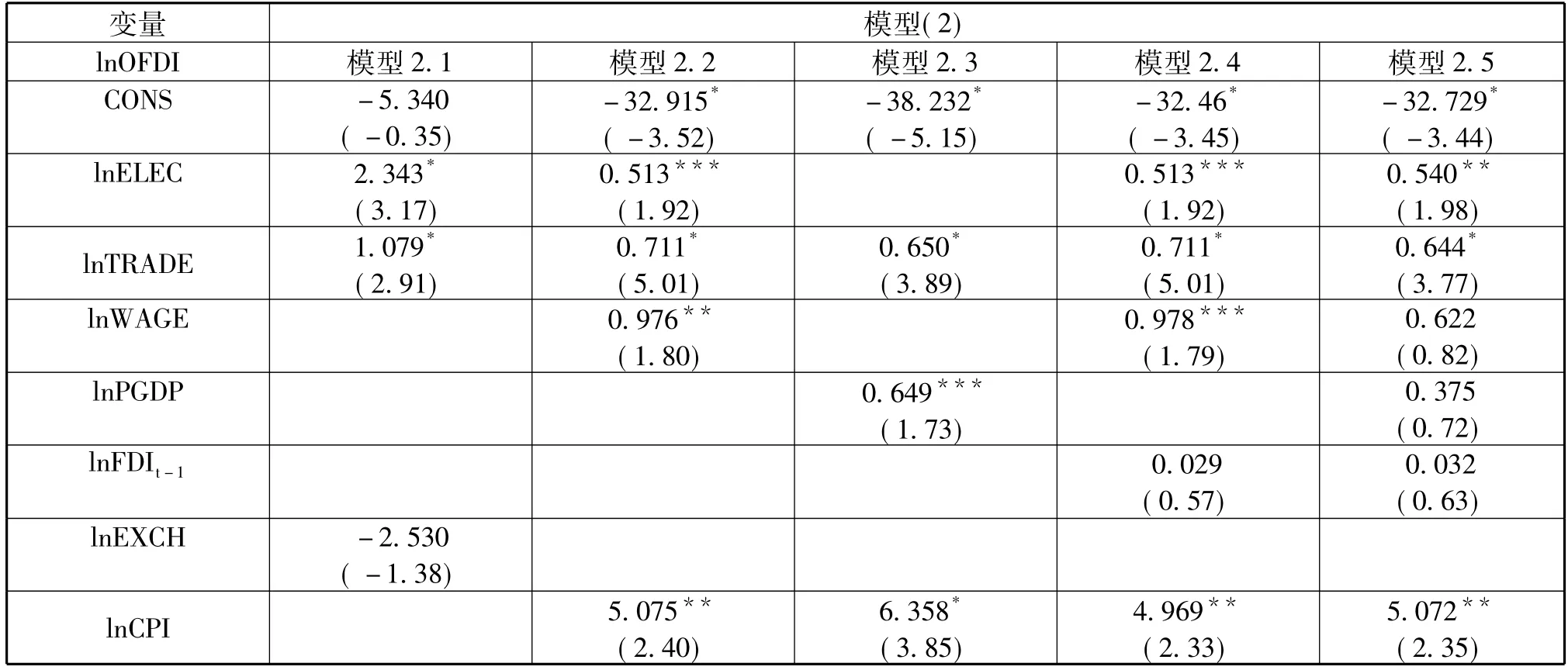

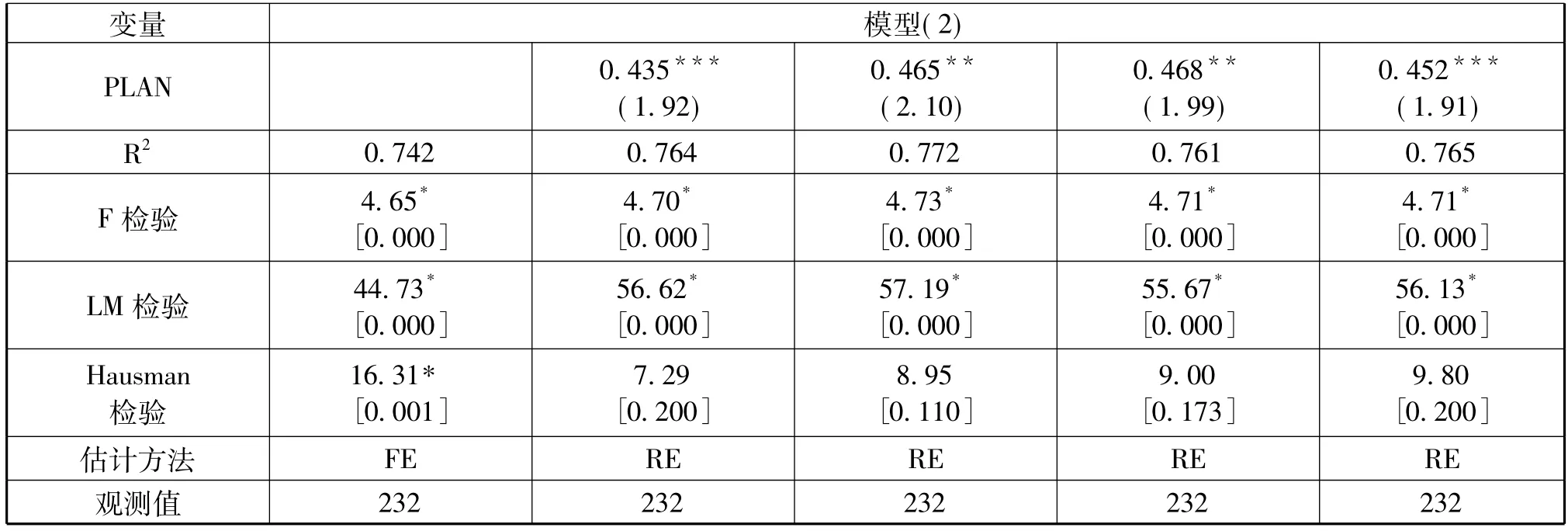

表4 模型(2)估计结果

续表4

模型 1.1、1.4、2.2、2.4 的结果显示实际(就业人员)平均工资的增长正向显著地影响了对外直接投资。2003年和2010年中国城镇单位就业人员平均工资分别为13 969元以及36 539元,2010年工资水平是2003年的2.6倍。工人工资水平的升高增加了国内企业的生产成本,对于生产出口产品的国内企业来说,如果国内生产成本高于国外,它就会选择通过对外直接投资方式在国外设厂生产,以降低生产成本以及运输成本等,提高生产效率。

模型1.2、1.3、2.3结果显示省市的人均 GDP与其对外直接投资存在显著正相关关系。2010年中国的GDP总量为401 202.0亿元,人均GDP为29 992元,以1:6.76(2010年人民币兑美元汇率平均价)的汇率可分别折算为59 349.4亿美元以及4 436.6美元,依照邓宁的理论,中国的对外直接投资已经处在第三阶段。而中国东南沿海省份和直辖市如上海、北京、天津、辽宁、江苏、浙江、福建、山东、广东、广西、海南的人均 GDP分别为11 254、11 234、10 798、6 266、7 817、7 650、5 921、6 081、6 618、2 991以及3 525美元,除了广西和海南外,其它东部省市都进入了第四阶段。经济发展为中国储备了大量的外汇资金(2010年中国的外汇储备额为28 473.38亿美元),从而促进中国对外直接投资的发展。

由表3和表4可看出外商直接投资正向促进了对外直接投资,2003年和2010年中国实际利用外资额为561.40亿美元、1 088.21亿美元,2010年实际利用外资额是2003年的1.94倍。随着中国吸引外商直接投资的迅猛增加,中国国内企业面临巨大的压力,考虑到策略性型竞争的目的,国内企业将会增加对外直接投资,这些地区的OFDI会随着流入这些地区的FDI的增加而增加。但变量外商直接投资的系数在10%水平上并不显著,这与(代中强,2008)的发现一致。主要的原因可能是由于“假外资”现象(内资以对外直接投资形式流出,后又以外商直接投资形式进入国内)造成的。

模型1.3、1.4结果显示美元对人民币汇率升高显著负向影响了对外直接投资,因此,直接影响投资和收益的价值量是汇率变动,本文中主要以美元为单位来计量中国的对外直接投资,美元兑人民币汇率水平升高导致中国对外直接投资成本的增加。

模型1.1、1.2、2.2-2.5结果说明通货膨胀与“四万亿”投资显著促进了对外直接投资的发展。在通货膨胀的情况下,国内工人的货币工资会增加,同时原材料价格也会上涨,造成国内投资成本上升,利润减少。通货膨胀阻碍了国内投资,推动了以寻求较低生产成本为动机的对外直接投资。而对于2008年的“四万亿”投资,随着一揽子计划的贯彻落实,2009年前三季度,GDP同比增长7.7%,社会消费品零售总额同比增长15.1%,扣除价格因素,实际增长17%,比上年同期加快2.8个百分点。2009年1-9月,城镇居民人均可支配收入1.297万元,同比增长9.3%,扣除价格因素,实际增长10.5%。农村居民人均现金收入4 307元,比上年同期增长8.5%,扣除价格因素,实际增长9.2%。

三 结论

本文研究结果表明:中国对外直接投资与国内省份及直辖市的电力消费是正向关系,说明电力消费上升将正向影响着中国对外直接投资,表明中国对外直接投资具有能源型趋势的特点,特别是近几年中国经济的高速发展,中国对外海外能源的依赖程度越来越大,寻求海外能源的稳定供应,已经成为中国对外直接投资的最为重要驱动力;实证结果显示,中国的对外直接投资与其出口及贸易的增长关系是显著正向关系。劳动力成本、通货膨胀的正向影响,说明了中国对外直接投资有效率导向型特点;美元兑人民币汇率升高负向影响了对外直接投资,政府投资政策显著促进了对外直接投资。

最后要提及的是中国对外直接投资的发展是一个动态的过程,而确保海外能源的稳定供应,将是中国对外直接投资的重点产业,也是影响中国对外直接投资的重要原因,也是中国发展自贸区战略之一。从欧美发达国家对外直接投资的发展过程看,都经历从资源型投资到制造业投资,再到第三产业为主的投资,因此,基于中国实际情况,中国的对外直接投资还处在快速发展阶段,目前,中国的对外直接投资已经经历了从资源型开发到加工贸易的过程,正逐步转型为投资科技与服务为主的投资,政策上为了更好地发挥中国对外直接投资的作用,中国政府应充分考虑影响中国对外直接投资的决定因素,采取制定相应的鼓励、扶持政策,可以说政府在对外直接投资发展中扮演着十分重要的作用。

[1]代中强.中国企业对外直接投资动因研究——基于省际面板数据的分析[J].山西财经大学学报,2008,30(11):29-35.

[2]Ye G.Chinese Transnational Corporations[J].Transnational Corporations,1992,1(2):125-133.

[3]Vernon R.International Investment and International Trade in the Product Cycle[J].The Quarterly Journal of Economics,1966(80):190-207.

[4]Belderbos R,Sleuwaegen L.Tariff Jumping DFI and Export Substitution:Japanese Electronics Firms in Europe [J].Journal of Industrial Organization,1998,16(5):601-638.

[5]Dunning J H.Multinational Enterprises and the Global E-conomy[M].Wokingham:Addison-Wesley,1993:85-96.

[6]Ellingsen T,Warneryd K.Foreign Direct Investment and the Politic Economy of Protection[J]International Economic Review,1999(40):357-379.

[7]Clegg L J,Scott S.The Determinants of New FDI Capital Flows into the EC:A Statistical Comparison of the USA and Japan[J].Journal of Common Market Studies,1999,37(4):597-616.

[8]沙文兵.对外直接投资、逆向技术溢出与国内创新能力——基于中国省际面板数据的实证研究[J].世界经济研究,2012(3):69-74.

[9]Greene W.Econometric Analysis:Fourth edition[M].Prentice Hall,Englewood Cliffs,2000:105-108.

[10]邓淇中.FDI、进出口贸易对中国经济增长影响的区域差异研究[J].科学决策,2010(1):27-34.

猜你喜欢

导航定位学报(2022年4期)2022-08-15

核科学与工程(2021年4期)2022-01-12

成都医学院学报(2021年2期)2021-07-19

今日农业(2020年19期)2020-12-14

小学生必读(中年级版)(2020年9期)2020-12-04

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

中学物理·高中(2016年12期)2017-04-22

光学精密工程(2016年6期)2016-11-07

核科学与工程(2015年4期)2015-09-26