新财会制度下医院成本核算体系的构建△

2013-10-24 09:27姚晶晶

江苏卫生事业管理 2013年5期

熊 珂 贲 慧* 姚晶晶 宋 元

1 成本核算现状分析

近几年来,我国理论和实务界在医院成本核算与成本管理方面进行了积极探索,并取得了一定成果。然而,受环境、体制、技术等多方面的影响,现实中,我国大部分医院目前尚未建立规范、合理、有效的成本核算体系[1]。成本核算普遍停留在科室层面,并且一般只对临床医技科室的成本进行核算,行政管理、后勤服务部门则不在核算范围之内,核算内容只包括直接成本,而对间接成本缺少合理分摊基础。另外,成本核算方法、口径无统一规范标准,成本归集手段落后,导致产出的成本数据无可比性,无论是行业还是医院内部很难根据这些信息进行准确合理的经济效益评估和预测。

2 新财会制度关于成本核算的新规定

新的医院财会制度的变革顺应医改要求,在引进全面预算的基础上重点强化成本核算管理,旨在通过成本的核算、分析、控制来降低医疗成本,也为政府制定政策提供有说服力的证据。特点如下:

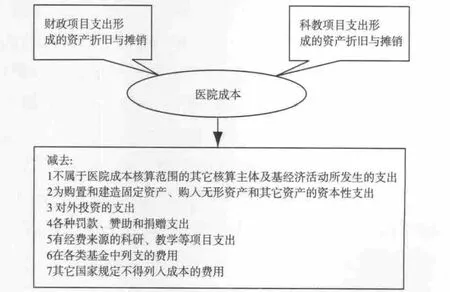

图1 医院成本的构成

2.1 首次将“成本管理”写入制度[2]在新《医院财务制度》中首次明确提出“成本管理”的概念,并且将“成本管理”作为单独一章进行阐述。在制度中,明确给出了成本管理的定义、目的和成本核算的对象、成本分摊的流程、成本范围、成本分析和成本控制等多种概念和方法,为公立医院成本核算体系的搭建提供了清晰的思路。

2.2 首次提出“有条件的医院实行全成本核算”“全成本核算”是一项十分精细化的工作,它需要有准确的核算单元划分、科学合理的成本分摊方法、规范的成本分摊流程以及精细化的成本采集路径。成本对象不仅仅是总成本、科室成本,还必须细化到项目成本、到病种成本、诊次及床日成本。

2.3 明确指出“应计入、不应计入医院成本”的业务 明确划分出应计入、不应计入成本的费用及支出,并详细规范具体业务类型,见图1。

2.4 提出“成本定额”、“费用审核”等管理思想在新制度中,建立成本管理体制的思想得到充分表达。制度要求医院在保证医疗服务质量的前提下,利用各种管理方法和措施,按照预定的成本定额、成本计划和成本费用开支标准,对成本形成过程中的耗费进行控制,并提出建立健全成本管理制度、费用审核制度等,采取有效措施纠正、限制不必要的成本费用或支出差异,控制成本费用支出。顺应了新医改对公立医院要为广大群众提供低成本服务,维护公益服务性特质的要求。

3 构建医院成本核算体系

3.1 搭建全成本核算体系 某大型综合性三甲医院,结合新制度变革和要求,医院对全成本的核算体系、核算流程、数据采集、分摊政策等多方面进行了调整和构建,构建新制度下全成本核算体系。

3.1.1 核算单元划分。成本核算单元是成本核算中最小成本归集单位,为达到精细化管理目的,医院将成本核算单元划分到病区一级,将原有的近150个成本核算单元进行梳理、细分,最终定义为440个核算单元,基本满足项目成本和病种成本核算需求。此外,对全院所有病房楼、手术室、功能室和行政部门等进行实地访查,确定核算单元的成本分类为4大类科室,即直接医疗科室、医疗技术科室、医疗辅助科室和行政管理科室,建立实地科室与核算单元体系的对应关系。

3.1.2 人员、资产盘点。开展全院范围的人员、资产盘点,落实责任到各个职能部门。特别是人员盘点中,逐个落实员工的分布、角色类型等信息,为全成本核算提供准确数据基础。人员的角色类型分为主要角色、次要角色和虚拟角色。医院存在一人多岗任职情况,通过调整主要角色和次要角色的权重将此类员工收入和成本归集入不同的核算单元。

3.1.3 收入、费用项目定义。细化医院医疗收入、财政补助收入和其他收入,一般确定为成本核算收入的收入项目也是会计核算收入。细化医疗支出、财政补助支出和其他支出,并确定各支出项目的核算分类、费用要素、会计分类、控制性态、变动形态等因素。核算分类是指支出项目是否为成本核算支出,是否为会计核算支出,只有成本核算支出才能进入成本系统进行归集、分摊。费用要素根据江苏省规范的14类成本要素确定。控制性态将成本分为可控成本和不可控成本,变动性态将成本分为固定成本和变动成本。

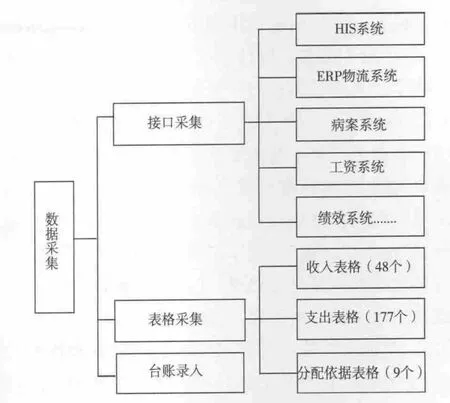

图2 数据采集方法

3.1.4 直接成本核算数据采集,见图2。成本数据采集方式有3种:从HIS或ERP系统等直接采集,通过此前定义的人员角色、收入项目和支出项目建立成本系统和其他信息系统的桥梁;通过其他部门传递的Excel表格,导入成本信息系统;直接手工台账录入。

3.1.5 间接成本分配政策。成本可以按人员比例、业务量(内部服务工作量、维修量、消毒包领用量等)、收支系数、面积等要素进行分摊。医院管理服务类科室主要按照人数比例分摊成本,医疗辅助类科室按服务量或床日/工作日数量定向分摊成本,医疗技术类科室主要按收支配比分摊成本,临床服务类科室直接归集成本或按上述要素分摊成本。

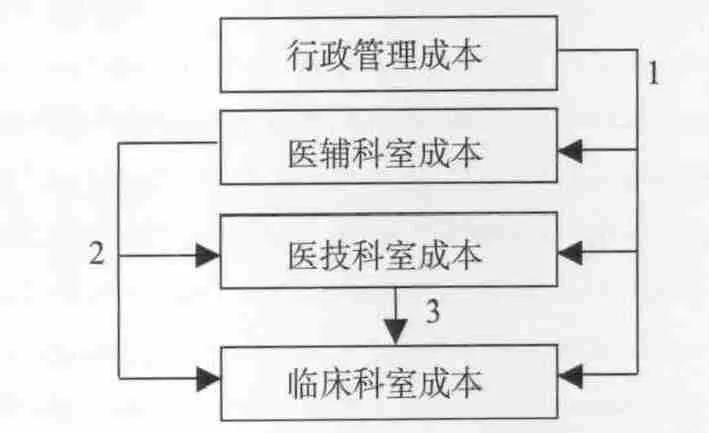

3.1.6 成本分摊流程。即将医院的科室划分为4种类型:行政管理类、医疗辅助类、医技类、临床类[3],各科室直接发生的成本直接采集,之后按顺序进行三级分摊(见图3)。

图3 成本“四级分摊”流程

3.1.7 并轨作业模式。成本核算与会计核算是医院日常财务管理工作中密不可分的有机整体,将两者并轨作业,达到信息共享、减少重复劳动、会计与成本数据一致的目的。

3.1.8 成本核算报告。经过大量数据准备、归集、处理,该医院已能按照新医院会计制度要求,基本实现科室、项目、病种成本核算,生成了诊次成本报表、床日成本报表、项目成本报表、病种成本报表,该医院全成本核算体系初步实现。

3.2 实施全成本核算的启示 第一,成本核算是一项费时费力但又十分重要的工程,是医院改革的突破口,通过成本核算可以发现医院在管理上、制度上出现的漏洞甚至是宏观政策上的缺陷,从而弥补漏洞,改正不足。第二,成本核算必须精细化管理,只有细化成本核算单元、分摊方法及分摊流程,得出的成本结果才能全面正确,成本分析才具有指导意义。第三,全成本核算不仅要求成本数据完全准确和及时,更要求核算的归集和分摊方法科学合理。医院可运用帕累托分析法,从价值链的角度分析各作业流程的作业动因[4],找出在医疗服务消耗的作业中,真正能带来增值“20%”的部分关键因素。其质就是对每一流程中的关键、重点环节提出成本控制要求,从而实施全过程、有重点的成本管理,体现收支配比原则,最终达到成本控制的目的。

综上所述,医院成本核算必须向精益化的方向发展,构建全成本核算体系不仅依靠方法的创新,还需要强大的信息系统的支撑和其他部门的理解、支持。加强医院信息系统建设,细化成本核算单元,优化成本核算流程,都是推动全成本核算的必要条件。

1 孟令秀.浅析新会计制度下如何加强医院财务管理[J].财经界(学术版),2012,10:156 -157.

2 张婧.略论新《医院会计制度》的几大突破[J].卫生经济研究,2012,3:58 -60.

3 汤建凤,丁旭辉,刘文胜.医院全成本核算构架——以镇江市第一人民医院为例[J].卫生经济研究,2010,9:48 -51.

4 马颖.现代成本会计中的帕累托法则[J].山西财经大学学报(高等教育版),2005,8(1):79 -80.

猜你喜欢

运筹与管理(2022年5期)2022-06-11

中国房地产业(2022年33期)2022-02-14

商品与质量(2021年43期)2022-01-18

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

消费导刊(2017年24期)2018-01-31

环球时报(2015-12-21)2015-12-21

当代贵州(2015年5期)2015-12-07

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

太原城市职业技术学院学报(2014年9期)2014-02-27