南京国民政府初期的关税征收转型研究

2014-03-20 08:24◆董强

税收经济研究 2014年4期

◆董 强

1842 年中英《南京条约》签订后,中国开始由独立自主的国家逐步沦丧为半殖民地的国家,一个明显的特征就是中国的关税自主权被列强褫夺,成为列强进行经济侵略的有力武器。颟顸羸弱的统治者,任由列强将一个个不平等条约强加于中国,攫取了“准统治权”,这不仅成为严重阻碍中国社会经济发展的桎梏,而且成为列强压迫和掠夺的工具。《南京条约》签订后的87 年间,中国作为法律意义上的主权国家,长期以来无法自定关税。以罗伯特·赫德(Robert Hart)为代表的英籍“友人”,把持中国海关总税务司长达半个世纪。自民国以来,历届政府均作出收复关税自主权的努力,直至南京国民政府时期,才取得初步成效。

一、协定关税的由来

关税是一国海关遵照本国法律规定,对过其关境的进出口货物课征的一种税收,它不仅是国家税收与政府财政的主要来源,而且是一国主权的象征。关税除了具备一般税收所具有的强制性、无偿性、固定性等特征以外,还具有如下特性:一是关税的课税对象,主要以进出境货物和物品为主;二是具有较强的涉外性;三是国际经济竞争的一种手段。主权国家可以利用关税与其他国家订立互惠协定,以此增进双方贸易往来。同样,主权国家也可以利用关税壁垒,作为保护国内生产的正当防卫武器,以维护本国经济利益。

明清时期的中国,长期奉行“闭关锁国”的政策。历代封建王朝特别重视海关管理,一方面可通过海关肃靖海匪、倭寇,维持社会稳定;另一方面可征收关税,增加财政收入,调剂国内商品余缺,维持市面秩序。康熙二十八年(1689 年),清政府颁布了江、浙、闽、粤四地海关税则,对涉及船钞的核定、进出口货物的分类、计量、正税和附税、纳税期限,以及税则之增订、税率之变更、公布等都有严格规定,那时候的中国海关“主权操之政府,绝对不容外人置喙”。①李权时:《万有文库》第2 集,《中国关税问题(上、下)》,上海:商务印书馆,1936 年版,第8 页。但是各口关税税则不一,西洋诸商来华贸易颇感不便,且税关胥吏肆意征扣,诱发了不少国际贸易争端,为日后列强威迫清政府同意“协定关税”种下祸根。

第一次鸦片战争以后,缘于不平等条约的侵害,旧式中国海关体系惨遭破坏,海关行政机关被列强把持,成为攫取在华利益的工具。中国的关税税则,也由“自主关税(National Tariffs)”变成了“协定关税(Agreement Tariffs)”,作为主权国家象征的关税自主权,被列强所褫夺。“万国现行关税之中,中国之关税,乃一最单纯、最轻简而亦最难于处理者也。其为制也,为近世各国所仅见。于此关税之下,得其利益者,惟外人耳。国家既无关税主权,又乏经济政策(满清一代尤为甚焉),且中外对待不得其道,与外人以种种优待之特别利益,而回顾国人,则处处为恶税所束缚。国内幼稚之工商业不为无道之政府,荒谬之税则,所摧残破坏者几希”。①朱 进:《中国关税问题·发凡》,《近代中国史料丛刊》三编,台北:台湾文海出版社,1966 年版,第20 辑,第1 页。笔者现将历次不平等条约中涉及关税的条款,刊列如下:西方列强通过威逼清政府订立诸多不平等条约,以达到攫取海关控制权,掌控中国经济命脉的目的。这些弊政,使得海关失去了保护民族工商业的积极作用,严重阻碍了中国经济的发展,使得中国进一步沦丧为西方资本主义国家的附庸,加速了中国半殖民化的进程。仅以1843 年协定关税实施后,粤海关主要进出口货物新旧从量税率为例:

订约国 不平等条约名称 涉税章程及款项英国 《南京条约》(含《五口通商章程》、《五口通商附粘善后条款》)应纳进口、出口货税、饷费,均宜秉公议定则例。(据此,中国无权自定关税税率)美国 《望厦条约》 利益均沾(倘中国日后欲将税例更变,须与合众国领事等官议允)值百抽五(除鸦片、丝、茶三项外,一律值百抽五;以洋人‘自用’名义,将免税范围扩展至金银、外币、食品、西药、钟表、烟酒、化妆品等。)英国、美国 《海关税则》 今后海关需聘用英、法、美三国人员帮办税务英国、美国、日本、俄国、法国、德国、意大利、奥匈帝国英国、法国 《天津条约》(含《通商章程善后条约》、《海关税则》)《辛丑条约》赔偿各国损失共计白银4.5 亿两,分39 年还清,年息4 厘,本息共计9.8 亿两,以海关税、常关税、盐税作担保。

1843 年中英协定关税订立前后主要大宗进口货物的新旧从量税率比较表 单位:海关两②海关两,又名关平两,是清朝中后期海关所使用的一种记账货币单位。由于之前海关在征收进出口税时,全国无统一标准,各地实际流通的银成色、重量、名称互不统属,折算困难,中外商旅皆感不便。为了便于汇算,清政府在对外贸易中使用“司马平”,又名“广平”,取其一两作为关平两的标准单位。1930 年,南京国民政府废除关平两,改用“海关金”作为海关征税单位。

1843 年中英协定关税订立前后主要大宗出口货物的新旧从量税率比较表 单位:海关两

从上表数据可以看出,1843 年前后,粤海关大宗进口货物新旧从量税率,平均减幅达73.07%;粤海关大宗出口货物新旧从量税率,平均减幅达40.31%。到1858 年时,实际税率更低。以棉花的进口税率为例,1843 年前的税率为1.740 两/担,1843 年的税率为0.400 两/担,到1858 年的时候已经低至0.350 两/担,前后税率相差4.97 倍;相比之下,棉纱的进口税率,1843年前为2.4064 两/担,1843 年的税率为1.000 两/担,到1858 年的时候已经低至0.700 两/担,前后税率相差3.43 倍。

与此同时,到19 世纪中叶,世界各国纷纷建立关税壁垒,对进口货物课以重税,以保障本国经济发展。欧洲各国先后裁撤了内地关卡,废止了内部关税,并且基本停止了出口税的征收,而中国的情况恰恰相反,进口税率逐年降低,以至连“值百抽五”的税率都很难达到,难怪英国驻华公使阿礼国(Rutherford Alcock)也啧啧称奇,“世界上恐怕找不到像中国这样低的对外贸易税则了!”①(英)魏尔特(S·F·Wright):《赫德与中国海关(Hart and The Chinese Customs)》,厦门:厦门大学出版社,1997 年版,第3831 页。

二、收复关税自主权的努力

1.北洋政府时期

随着晚清民族觉醒与民主运动浪潮的骤然兴起,一些有识之士奔走疾呼,要求废止协定关税,收回关税自主权。辛亥革命以后,西方列强唯恐在华权益遭受损失,借口南北政府②南政府,指的是孙中山在南京成立的中华民国临时政府;北政府,指的是袁世凯所把持的清政府。对立,提出海关中立,并要求将海关的收支权,委托于列强执掌的总税务司处理,以维护“债权国”利益。出于稳固新生政权的考虑,当时的中华民国临时政府基本承认了帝国主义与晚清政府所订立的不平等条约,海关税率维持不变。北洋政府时期,成立了海关联合委员会,决定由总税务司代收关税,并将关税进项悉数存入汇丰、花旗等外国洋行。至此,中国关税的管理权、收支权、保管权尽数落入列强之手。

晚清立宪运动领袖张謇出任北洋政府农商总长,他积极组织并发起了国际公法学会,极力倡导研究国际法和国内税收体制,呼吁裁汰厘金,提高关税税率。在张謇看来,裁汰厘金是统一国内市场,削减内部贸易壁垒的关键,而提高关税税率旨在遵循国际法原则,维护国家主权,提升国家形象。第一次世界大战爆发后,中国作为协约国同盟,参与作战。1917 年12 月,经与列强协商,北洋政府颁布了《国定关税条例》,但仅适用于一些与我国无贸易协约或贸易额极少的国家,与中国有大宗贸易的国家,仍旧遵照协定关税法则。

第一次世界战争结束后,中国作为战胜国,委派谈判代表参加1919 年凡尔赛和平会议和1921年的华盛顿会议。面对日益高涨的民族情绪,社会各界纷纷要求重新厘定海关税则。经过反复磋商,在上海成立了有13 国代表参加的“修订进口税则委员会”。从1918 年1 月起,耗时近一年的时间,对中国的海关进口税则逐一修订。参加巴黎和会的北洋政府代表,将修订章程分送给各协约国签署。张謇还致电在巴黎和会现场的外交总长陆徵祥,强调说,“惟税为从前错误,受极不平等协定拘束,国家无自由制定税法之权,商民受万劫不伸之害。商界公议,以所闻于报纸传述者,不过求增加税率,稍裕收入而已;在国犹非根本之计,在民宁为切要所关?众意以此次非常会议与寻常改约之举不同,根本改正,在从世界国际通例,改协定税为国定税,平等待遇,方为自主国家体统,万万不可支支节节,苟且求受于协定范围之内”。③《张謇全集》第1 卷,南京:江苏古籍出版社,1994 年版,第377 页。然而,列强对于这一合理诉求却置若罔闻,一战胜利的果实,成为列强内部讨价还价的筹码。在会上,我国代表义正言辞的提出要撤销治外法权和恢复关税主权的正义诉求,却未能得到实质性解决。

1922 年2 月,经过反复磋商,北洋政府在华盛顿会议上与美、英、法、意、日、比、荷、葡八国列强缔结了关税条约,规定:一是改正输入税(即进口税),切实做到值百抽五;二是在正课的基础上,增加2.5%的附加税,总计值为值百抽七点五;三是裁厘增税,将输入税税率调增为值百抽十二点五。1925 年10 月,美、英、日、法、意、荷六国与北洋政府在北京召开关税特别会议。几经周折,参与国承诺于1929 年1 月1 日,在中国实现关税自主,解除协定关税的决议。在过渡期限内,进口税率依旧维持在值百抽五的水平。

2.南京国民政府时期

1927 年,南京国民政府与武汉国民政府合并,史称“宁汉合流”。南京国民政府成立后,为了树立新生政权形象,于7 月20 日对外发表“关税自主”公告,宣布于9 月1 日对内裁汰厘金,对外实现“关税自主”。为了加速推进改革进程,南京国民政府拟将苏、皖、浙、闽、粤、桂六省境内的各种通关税尽力铲除、完全裁撤,并规定进口货物改照国定税率征收,如普通商品的进口税增至12.5%,奢侈品的进口税增至30%。①日本外务省编:《堀义贵致田中电》,《日本外交文书》昭和卷I-1-1,昭和2 年7 月8 日,东京:日本国际协会发行,1993 年版,第858—859 页。在发布的“关税自主”公告中,大肆痛陈协定关税,导致中国经济衰弱,实业不振,且与国家主权相妨,“国民政府基于国民经济及财政上之需要,根据国际平等之通则,以谋国定关税之实施”。②中国第二历史档案馆编:《中华民国史档案资料汇编》,第五辑第一编,外交(一),南京:凤凰出版社,1994 年版,第8—9 页。缘于改革力度过大,不仅招致列强反对,而且国内政局纷繁复杂,因此地方势力抵触较大,未予办成。

1928 年,北伐军克定北平,北洋政府彻底瓦解。南京国民政府于是年6 月15 日对外宣布,要求各国政府废除不平等条约,另订新约。宣言发表后,美国率先表示支持。经过双方协商,财政部代表与美国驻华公使马慕瑞于7 月25 日在北平正式签订了《整理中美两国关税关系之条约》,条款的主要内容即“历来中美两国所订立有效之条约内,所载关于在中国进出口货物之税率、存票、子口税、并船钞等项之各条款,应作撤销作废,而应适用国家关税完全自主之原则,惟缔约各国,对于上述及有关之事款,在彼此领土内享受之待遇,应与其他国享受之待遇毫无区别,缔约各国不论以何藉口,在本国领土内,不得向彼国人民所运输进出口之货物,勒收关税或内地税或何项捐款超过本国人民或其他国人民所完纳者,或有所区别”。③熊志勇,苏 洁:《中国近现代外交史》,北京:世界知识出版社,2005 年版,第331 页。1928 年7 月30 日,南京国民政府同时与比、西、丹、意、葡五国,以及稍后与法国提出了修改条约的照会,各国皆同意中国的要求。于是,南京国民政府开始着手重新制定新税则。

三、自主关税的诉求与国定税则委员会的建立

1.国定税则委员会的筹建

改定关税是一项专业性与技术性要求很高的工作。1927 年7 月,南京国民政府发布“关税自主”的公告后,就着手开始组建专门的常设机构,并延聘专家从事关税修订的工作。9 月,国定税则委员会开始筹备。1928 年初,国定税则委员会正式成立,并颁布了工作章程,直接隶属于财政部,其职责核心是国定税则的编订、修改及其涉税事项。国定税则委员会是南京国民政府制定税则的中枢机关,在关税决策的过程中,发挥了重要作用。

国定税则委员会应邀的均为留美学者,主要有张福运、沈叔玉、郑莱、李傥、盛俊、周典、李干。当时,国内各界皆以英、美为标榜,国定税则委员会的运作模式也基本仿行美国税则委员会。时任国定税则委员会委员长的张福云,在修正该会简章的呈文中也指出,“……税则之编订,须视经济趋势以为转移,欲求因时制宜,自应有常设之机关为通盘之筹议,例如美国税则委员会平日于现行税则之利弊事业消长之原因,无不详细调查分别研究以备政府于变更税则时有所参考”。①王文彬:《中国现代报史资料汇编》,《财政日刊》,1929 卷,第443 期,重庆:重庆出版社,1996 年版。

2.新税率的制定

在通常的情况下,关税征缴的税率,有从量税、从价税、混合税三种模式。但无论是从量税,还是从价税,均需对商品进行估价,所谓“早晚市价不同”。这就要求海关部门,必须实时掌控每种货物的价格水平,从而进行科学估价。因为货品估价的高低,所缴纳的税赋不同,对供货商与消费者而言都会有巨大差异。为此,国定税则委员会的主持者,配合财政部驻沪调查货价处,每季度编制了《上海货价季刊》,广泛做好数据蒐集、分析的工作,以掌握现行税率及物价水平。

除了旁证物价指数外,国定税则委员会也广泛听取工商各界人士的意见。1928 年7 月,国定税则委员会就邀集“各业代表讨论,复嘱具述意见”。关税税率的变动关系,关乎工商业者的切身利益,一时间掀起了各界人士参与税则制定的热潮。当时,华商纱厂联合会是全国性的民族资本棉纺织业行会组织,也是当时颇具影响力的行业工会。他们向国定税则委员会呈文,表达了对花纱估价和外棉进口税率的意见,“道路传闻:对于花纱税率估本价格将以民国十四年(1925 年)花纱市价为基本,而对于外棉输入要增高税率”。对此,华商纱厂联合会的代表持反对意见,他们认为民国十四年(1925 年)的市价是近几年来最高的年份,倘若按此估价,则“棉花竟高起一倍以上,纵税率仍属照旧,厂商负担必骤然增加”。至于增加外棉进口税率,他们更是进一步反映,现在国内纱厂所需纺棉纱支数,由纺粗支改为纺细支,皆需用美国棉花。如果增高外棉税率,表面上似乎保护了国内棉农利益,实则无疑增加华厂纺细纱的负担。棉纱近年来输入渐少,原因就在于外商大多在国内投资设厂,国内消费之细纱多为外商所制,“故增高细纱输入之税率,未必足以奖励华厂纺制细纱之增多”。②王文彬:《中国现代报史资料汇编》,《花纱税率之商榷——本会略呈国定税则委员会文》,《纺织时报》,1928年7 月27 日,重庆:重庆出版社,1996 年版。此外,其他实业团体也纷纷致函国定税则委员会,对税率的制定提出了见解,颇具参考价值。

国定税则委员会成员在外交部的主持下,与英、美、法、日等驻华公使分别就新税率的有关问题进行了反复磋商,分别制定了过渡方案与新方案,召开了2 次关税特别会议,2 次关税自主委员会会议,6 次过渡办法委员会,并且在委员会里,下设有“附加税用途分股委员会”、“厘金专门分股委员会”、“税率分股委员会”、“临时附加税分股委员会”、“附加奢侈品专门分股委员会”等,就具体的税基与税率进行认真稽核,为厘定新税制奠定了坚实的基础。正当国定税则委员会的草案准备付诸于世的时候,南京国民政府最终选择放弃国定税则委员会的方案,转而实施1925 年在北京关税会议上各国提出的七级等差税率。1928 年12 月7 日,南京国民政府正式颁布了“海关进口税则”,划分了从7.5%到27.5%七个档级的税率,平均税率为16.07%,并定于1929 年2 月1日正式实施,由此成为近代中国历史上第一个“国定税则”。

1929 年海关进口税则税率分布趋势图(单位:%)

四、各方对1929 年国定税则的反应

之所以放弃原有方案,转而实施1925 年制定的七级税率方案,实际是各方妥协的结果。在此争议期间,至少存在南京国民政府、工商业者、列强三股势力的激烈角逐。

就南京国民政府一方而言,当时政权初定,亟须纾解财政资金方面的困宥,亟待增加财政收入,以巩固新政权。从税源来看,关税、盐税、统税是中央政府的“三大”税源,提高税率,扩大税基,无疑是明智之选。但从更为实际的角度考虑,持续的军阀混战与北伐战争,使得国内经济处于崩溃的边缘,倘若从增加盐税、统税入手,无疑是缘木求鱼。唯独只有大幅度提升关税,才是最便捷、最有效的政策。有鉴于此,南京国民政府一开始就呼吁“国定税则”,也正是基于这个缘由。然而1928 年,正当南京国民政府外交部长王正廷与各国进行拉锯战谈判时,却招致日本的强烈抵制,且态度蛮横。为了尽早取得共识,南京国民政府不得不放弃了原有的“过激”方案,转而谋求各国同意实施1925 年北京关税会议制定的七级等差税率的“温和”方案。经过妥协与让步,七级等差税率最终赢得了英、日等国的认可。从实施效果看,虽谈不上是严格意义上的国定税则,但相较于此前关税税率的值百抽五,确实高出不少。当年关税收入实现猛增,关税开始成为国民政府财政收入的主要来源之一。

就工商业者而言,此前曾积极参与税则修订的工商业各界人士,听闻政府仍按七级税率行事,引起了社会舆论的一片哗然。1929 年11 月4 日,全国各省商会联合会致信国民党中央党部及国民政府,强烈指出,“税率内容之不良,一经实行,变本加厉,足致商人于死命”。①《申报》,1928 年11 月15 日。为了平息民怨,国民政府赶忙发表公告,“惟当时政府声明新税则系过渡性质,有效期间一年,一年以后另定完全自主之国定税则,故舆论虽表不满,而已其为暂局,则亦认为无重大关系”。②卢化锦:《实行关税自主问题之研究》,《国闻周报》,第七卷,第二期。

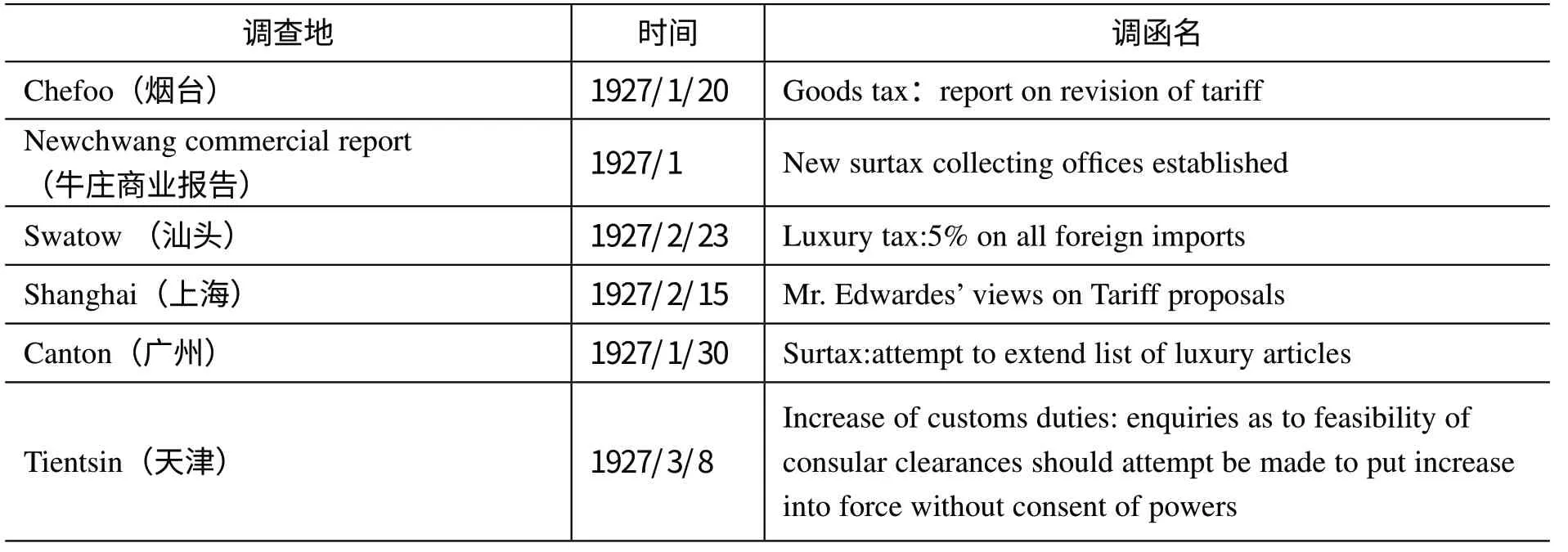

就列强而言,主要分为两派。一派以英、美为主,基本肯定了1929 年税则;另一派以日本为主,百般阻挠,拒不认允。英国政府在税则谈判的时候,就要求驻华公使,分别就烟台、牛庄、汕头、上海、天津、广州等地现行税关情况进行呈报,据此掌握有关情况。笔者现将有关调函,刊列如下:

资料来源:Tariff Autonomy, Surtaxes by Nationalist Government, Tariff Autonomy;Oxford University Library

英国政府据从各方搜集的情报分析后认为,一方面,英国政府当前对华经济的首要任务是敦促中国政府尽快裁汰厘金,以使得英国的工业品能在中国内地市场畅行无阻;另一方面,关税较以往虽有所增加,但是英国对华投资,已由商品输出向资本输出进行转变,在华英资企业的数量与资本,较以往有较大幅度的提升,关税扣缴额的增幅对英国在华利益的影响不大。

而此时的日本政府,对此却极为抵触。时任日本驻华代理公使堀义贵(ほりよしたか)给日本首相兼外相田中义一(たなかぎいち)的电文中指出,南京国民政府年初在交涉附加税时,日本仅由驻华公使芳泽谦吉(よしざわけんきち)以“口头形式”表示过反对,在与英国公使进行秘密接触后,表示正在等驻沪总领事对南京之计划作确切报告,所以有关反对的讨论暂且搁置。数日后,堀义贵再次电告田中首相,说他已指令南京总领事以“不法课税(いほうなかぜいする)”为由,向南京国民政府外交部提出抗议,“鉴于各国以往之态度,现已难求各国对此之一致态度。不如根据时日迁移,伺机在关于本件的外交团会议上努力使各国尽可能取一致态度,同时我方须即提严重抗议。而在北京政府完全沦为地方性实力政权之今天,此抗议应只对南京政府提出”。英国驻华公使在给英国外交部的电文中,也提及日本对南京国民政府所制定的新税率,甚感“dislike(厌恶)”。

田中内阁之所以强烈反对,主要基于以下理由:一是1929 年之际,日本遭受全球资本主义经济危机的影响,国内失业率大幅提升,工农产业各项指标停滞不前,国内政局动荡不安,需要加强出口以刺激日本经济,而中国无疑是最重要的销售市场。中国却在此时提出要提高关税,势必将对日本经济的恢复产生深远影响。二是日本是资源匮乏的小国,殖民主义扩张道路较英美诸国甚晚,且势力范围主要局限于东亚一带。日本缺乏像英美那样广阔的海外市场作为经济依托,商品销售地与原材料产地主要集中在东亚,尤其是中国。倘若按照新税制,必将给日本殖民主义的发展制造障碍。此外,日本国内经济的发展,亟待依靠中国提供源源不断的廉价原料。倘若大幅提高关税税率,无疑对日本国内工业的长足发展,产生巨大影响。

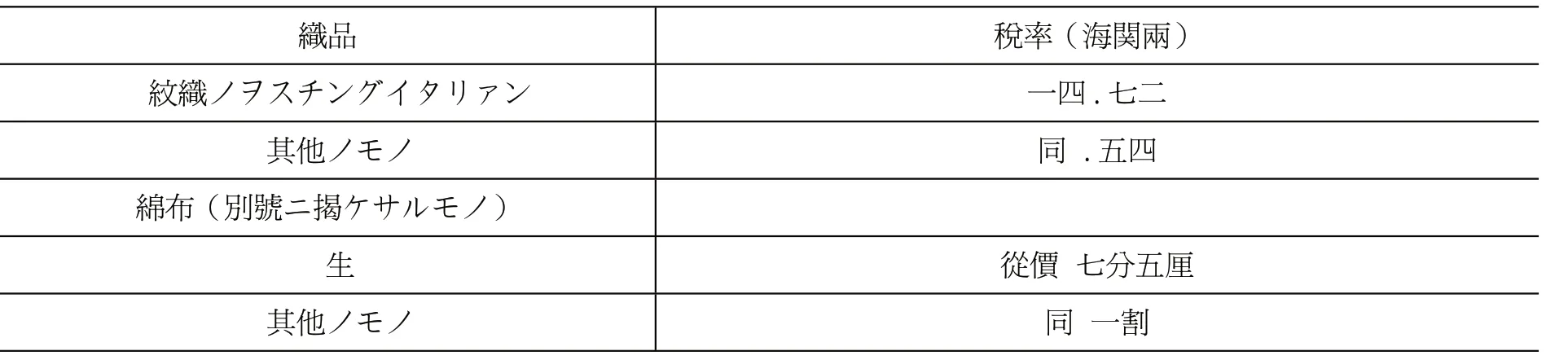

然而情况很快发生了变化。1929 年7 月2 日,驻守满洲(今东北地区)的日本关东军在沈阳皇姑屯炸死了张作霖,引起了国际舆论一片哗然。以陆军大将田中义一为首的“立憲政友会(りっけんせいゆうかい)”内阁,对国内军界少壮派势力的异军突起及关东军的“擅作主张”甚为不满。政友会在失去了日本天皇和社会舆论的信任后,顷刻间倒台。在西园寺公望(さいおんじきんもち)的推举下,最大在野党—民政党的总裁浜口雄幸(はまぐちおさち)当上了首相。浜口雄幸组成了新内阁,决意缓和中日矛盾,以免招致英美诸国的弹压,中日关税交涉问题正式提到议事日程。1929 年11 至12 月,日本外务省通商局制定了《対支関税改正と通商政策》,主要有以下事项:一是承认中国关税自主权,二是缔结关税税率不变协定(后改为“征税对象、全部品目之名称以及税率不变期限为五年”),三是有关最惠国待遇项目的规定,四是免除国内过境税,五是确定自由贸易原则,六是三年内继续执行满鲜陆境关税减轻制度。①日本外务省编:《日本外交文书》,昭和5 年,第1 部,第3 卷,东京:日本国际协会发行,1993 年版,第846—847 页。笔者将1929 年新定关税后,中日贸易中有关棉纱大宗品交易的税率,刊列如下:

一九二九年ニ於ケル中国ノ関税改正②關稅表變更、支那關稅表次ノ如タ修正サル。

尽管如此,日本政府囿于英美诸国施压,在尽可能保全在华利益的境况下,所做的只是暂时性妥协。何况,与中方关税协定中的“优惠条款”,基本都是对日“独惠”,日本在华经济利益并未受到根本性的损失。此后,日本国内的军国主义思想日益膨胀,军政各界深感需进一步扩大在华利益,尤其是满蒙境内的各项权益。1931 年,日本关东军一手策划了“九一八”事变,从根本上改变了东亚的战略格局,中国的关税问题,也随政局的变化而为之一变。

五、推行税制改革的启示

1.税制改革是政治利益集团间相互角逐的产物

“协定税则”与“国定税则”表面上看是一场关税征收转型的变革,实则关乎了中国主权形象与国家利益。自1842 年《南京条约》及其附约签订以来,在长达近九十年的时间里,中国施行的都是协定税则。名义上为“协定税则”,实则既无制定税则的专门机构,亦无真正意义上的协商,关税制定权与处置权均被西方列强所把持。协定税则给中国政治、经济、社会等方面造成了极大的消极影响,尤其是阻碍了民族工商业的发展。这一点,历代当权者亦深知其害。以至晚清、北洋政府,皆为修订税则与各国进行艰难交涉,认为现行中国海关税则“不得其平,不符学理,不合时宜,不敷要求”,希望废除现行税则,另订新税则。①国民政府外交部编纂委员会:《中国恢复关税主权之经过》下编,上海:商务印书馆,1929 年版,第5 页。

1925 年10 月,关税会议在北京召开,列强终于认识到用“协定关税”来束缚中国关税自主权的时代已经一去不复返了。经过反复交涉,既往的“协定关税”政策为之松动。此后,北伐战争的爆发,使得列强对华政策产生了新的变化。为了防止南京国民政府倒向苏俄,以至全面左倾,需极力培植有利于列强利益的新政权,以弹压在华日益发展的共产主义势力,客观上接受了南京国民政府与列强进行关税谈判,使得实现关税自主、实施国定税则成为可能。关税会议上各国编制、准备的大量税则表册和材料,以及经过激烈争锋而形成的列国税率案,成为1929 年税则制定的重要依据。尽管如此,南京国民政府依旧百般妥协,中国的关税自主权并未真正收回。很快,这一切随着日本侵华战争的进一步扩大,产生了新的变局。

由此观之,列强利用关税掌控中国经济,进而把控中国政局。即便是当时以自给自足小农经济占绝对优势的旧中国,也无法摆脱资本主义世界经济形势的影响。一方面,历经一战兵燹,亚非拉殖民地、半殖民地人民对帝国主义列强的反抗,使得列强既往的殖民政策已无法继续执行下去,统治较以往略有松动;另一方面,1929 年资本主义世界经济危机的爆发,使得战后资本主义国家力量大为削弱,统治方式较以往有所改变,试图用国际法和国际条约来维护世界秩序。在协调外交的形式上,取代了既往赤裸裸的强权政治,国际公法日渐成为协调各国关系的准绳。此后,关税与贸易总协定(General Agreement on Tariffs and Trade,GATT)、国际货币基金组织(International Monetary Fund,IMF)等国际经济合作组织层见叠出,促使世界经济格局为之一变。

2.关税协商制度是国际贸易发展的必然趋势

以往,学界从政治层面诟病列强与清政府订立的“协定关税”,以及南京国民政府所制定的“七级税率”是对外妥协的产物。运用历史唯物主义的观点看,此观点既有合理性,但又略显偏颇。清政府在门户开放前所使用的税则,表面上维护了国家主权,实则却是一己行为,并没有充分考虑到当时的国际贸易实情,秉持的是天朝“朝贡贸易”的心态。况且,旧式海关的各关口税则不一,胥吏贪墨严重,肆意克扣,严重影响了中国的对外形象,阻碍了中国对外贸易的发展。

开埠以后,“协定关税”虽是西方列强单方面强权的结果,但这一形式却是符合国际潮流的,只不过协定双方并非居于同等协商的地位。南京国民政府制定的“七级税率”,在制度设计方面初步遵循了按照商品属性,进行分类征收的原则,改变了以往单一税率的征收方式,较既往单方面厘定税则与“值百抽五”相比,无疑是前进了一大步。虽然,南京国民政府制定的“七级税率”含有妥协的要因,但毕竟展现了双方的契约精神。此外,关税协商制度的确立,使得中国日渐融入国际贸易话语语境,为中国农副产品进入全球市场,占据了有利位置。新中国成立以后,中国人民实现了完全意义上的独立自主。中国政府参照国际通行原则,制定了《中华人民共和国进出口税则》与《中华人民共和国海关进出口税则暂行条例》,使得中国的国际贸易步入正轨。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

古今农业(2021年2期)2021-08-14

生活用纸(2020年3期)2020-12-31

建材发展导向(2020年8期)2020-11-26

河南水利年鉴(2020年0期)2020-06-09

近代史学刊(2019年1期)2019-08-24

农药科学与管理(2018年2期)2018-08-07

对外经贸实务(2017年10期)2017-11-03

上海公路(2017年3期)2017-03-01

中学历史教学(2016年10期)2017-01-15