我国税制建设“两个逆转”问题研究*——基于税收结构的效率与公平效应的实证分析

2014-03-20 08:24白彦锋徐晓芳

税收经济研究 2014年4期

◆白彦锋 ◆王 聪 ◆徐晓芳

一、引言

改革开放30 多年以来,我国经济社会取得了长足的进步。随着经济体制改革的逐步深化,社会经济的快速发展,居民收入水平在逐步提高,与此同时居民贫富差距也在逐步地扩大。税收作为政府调控的重要财政政策之一,应当在调节经济结构、缩小贫富差距方面发挥重要作用,尤其是所得税、财产税等能够调节贫富差距的直接税应起到重要作用。但是我国目前的税制结构现状是以增值税、营业税、消费税等间接税为主,直接税占税收收入比重过低,即所谓的“跛足税制”。在直接税中,个人所得税的比重又低于企业所得税。这种状况,一方面是因为过去我国经济发展水平低,居民收入水平较低,从而以间接税为主可以较快地筹集财政收入;另一方面,直接税对于征收管理水平要求较高,这对当时我国的税收管理体制提出较大的挑战,因此在过去我国一直是以间接税为主,直接税在税收收入中占比较低,这一情况延至今日。在经济形势和税收征管体制发生巨大变化的今天,这种现状显然需要改变。鉴于此,党的十八届三中全会提出要“改革税制”、“逐步提高直接税比重”;在2014 年6 月30 日召开的中共中央政治局会议审议通过的《深化财税体制改革总体方案》中提出要“优化税制结构,逐步提高直接税比重”、“改进税收征管体制”,建立“公平统一、调节有力的税收制度”。

本文从实证角度分析我国税制建设中“两个逆转”问题,即直接税与间接税的逆转以及个人所得税和企业所得税的逆转。实证分析发现,我国经济增长和直接税之间更易形成良性的循环,直接税比重的提高可以更大程度上促进经济长远发展;个人所得税的增加更有利于收入分配的调节和贫富差距的缩小,但一定程度上导致了人力资本产出效率的下降,企业所得税的增加可以更显著地促进人力资本产出弹性和配置效率的提高,但总体对缩小贫富差距、实现社会公平没有促进作用。

二、直接税与间接税结构逆转的计量分析

(一)回归模型的建立与实证结果分析

1.模型的设定

由理论研究可知,直接税与间接税的税收结构对经济增长的影响是通过一系列传导变量来实现的,即税收结构优化—交易费用降低—劳动分工和专业化水平提高—技术进步—要素产出弹性和使用效率提高—经济增长。其中可以观测到的变化是物质资本和人力资本生产要素的重新配置引起的要素产出弹性和使用效率的变化。因此,可以通过观测间接税和直接税比重的变化对要素产出弹性和使用效率的影响,来检验税收结构的经济增长效应。基于以上考虑,采用如下的理论模型来分析税收结构对经济增长的影响:①在国内学者中,李绍荣和耿莹最早采用该模型对中国的税收结构及其对经济增长与收入分配的影响效应进行了实证研究。参见李绍荣,耿莹:《中国的税收结构、经济增长与收入分配》,《经济研究》,2005 年第5 期。

对上式两端同时取对数,对模型进行线性化,得到:

下面,将采用这一模型,来分析税收结构对经济增长的影响。

2.指标选取及数据处理

根据所选择的理论模型,设定的相应指标如下:

我国GDP(Y):用于反映我国经济总量。

3.实证结果分析

间接税与直接税是我国现有的两大税类,对要素利用效率、物质资本产出弹性和人力资本产出弹性影响都应是显著的,因此采用的是可行的最小二乘法(OLS),使用Eviews6.0 进行估计,全部解释变量进入计量分析模型,其估计方程和估计结果如下所示:

表1 我国各税收种类对经济增长影响的估计结果

从估计结果来看,我国税收结构中,间接税和直接税对要素利用效率的影响系数分别为8.7059 和-30.8095,但影响不显著。其中,间接税对经济规模的扩大是正向调节,间接税收入在税收总收入中所占份额每提高1%,会使得经济总量在资本和劳动要素量不变的条件下提高到原来规模的e8.7059%=1.091 倍;直接税收入对经济规模的扩大是反向调节,直接税在税收总收入中所占份额每提高1%,会使得经济总量降低为原来经济规模的e-30.8095%=0.735 倍。同时,间接税收入在税收总收入中所占份额每提高1%,会使得物质资本的产出弹性提高0.71%,但会使得人力资本的产出弹性降低1.23%。而直接税所占份额每提高1%,会使得物质资本的产出弹性提高1.03%,同时使得人力资本产出弹性提高1.38%。

以上分析说明,我国目前间接税的增加更有利于经济规模和经济总量的扩大,但一定程度上导致了人力资本产出弹性的下降;而直接税的增加可以显著地促进物质资本和人力资本产出弹性的提高,但其自身会对经济增长带来较为明显的不利影响。由此可见,间接税可以在更大程度上带动经济总量的增加,但不利于劳动专业化分工,而直接税的增加更有利于物质资本和人力资本弹性的提高,有利于促进我国产业结构、劳动力的调整和升级,但会在一定程度上抑制经济增长。因此有必要将二者结合起来,寻求更为合理的比例结构。

(二)VAR 模型的建立与结果分析

1.变量的相关检验

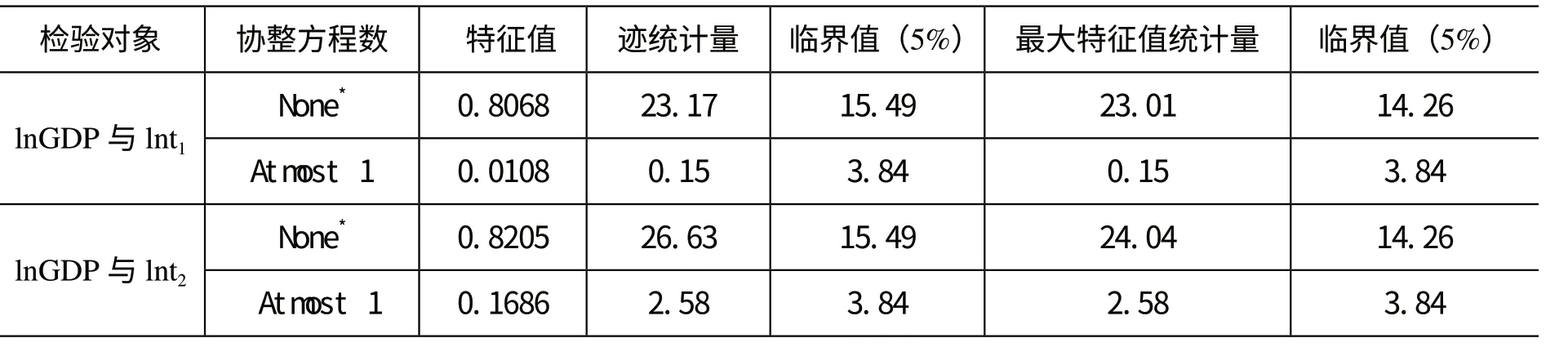

要进一步探寻间接税、直接税与经济增长之间是否存在稳定的长期相关关系,需要对时间序列进行协整分析。而在协整分析前必须对时间序列lnGDP、lnt1和lnt2进行平稳性检验,以防止虚假回归的产生。其中t1代表间接税收入,t2表示直接税收入。分别对lnGDP、lnt1与lnt2进行单位根检验,结果如下表所示:

表2 时间序列lnGDP、lnt1 和lnt2 单位根检验

即lnGDP、lnt1和lnt2都是二阶单整的,lnGDP ~I(2),lnt1~I(2),lnt2~I(2),三者之间可能存在协整关系。因此可以进一步进行协整检验,此处采用基于VAR 模型的Johanson 协整检验方法。检验结果如表3 所示:以检验水平5%进行判断,对于序列lnGDP 与lnt1,迹统计量检验有23.17>15.59,0.15<3.84,最大特征值统计量检验同理,因此lnGDP 与lnt2存在协整关系;对于序列lnGDP 与lnt2,迹统计量检验有26.63>15.49,2.58<3.84,最大特征值检验同理,因此lnGDP 与lnt2也存在协整关系,长期来看我国间接税、直接税收入与经济增长之间均存在协整关系。

表3 Johanson 协整检验结果

2.脉冲响应函数和方差分解

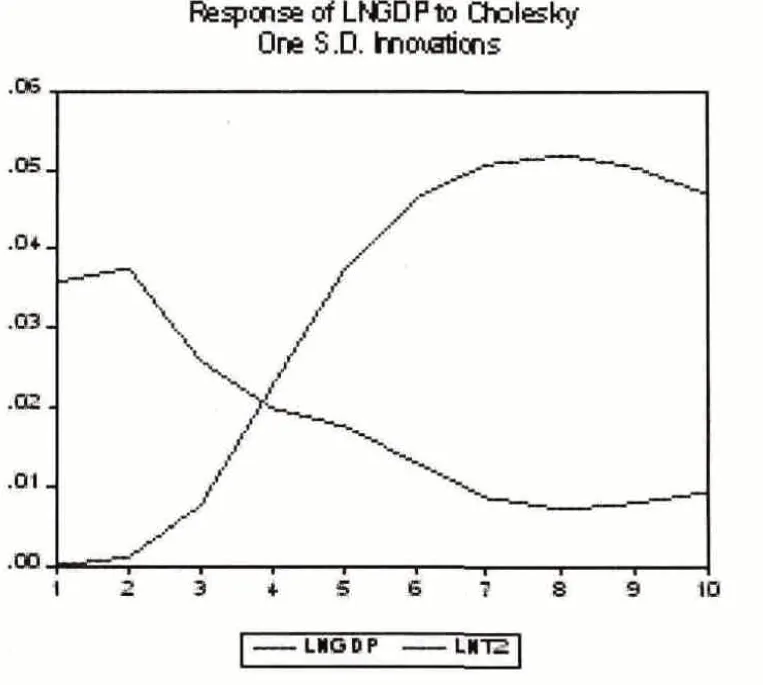

为了分别考察间接税、直接税收入与经济增长之间的长期动态关系,我们对其进行广义的脉冲响应分析,脉冲响应函数通过描述系统对冲击扰动的动态反应, 进而判断在动态反应中变量间的时滞关系。基于VAR 模型,将脉冲响应函数的追踪期数定为10 期,则分别得到lnGDP 对于一个自身的和lnt1、lnt2的标准信息的广义脉冲响应曲线,如图1、图2 所示。

图1 lnGDP 与lnt1 的脉冲响应曲线图

图2 lnGDP 与lnt2 的脉冲响应曲线图

首先分析lnGDP 对自身信息和lnt1 信息的一个标准差扰动的脉冲响应。在lnt1的作用下,lnGDP 对自身信息的脉冲响应在第一期达到最大0.03 左右,随后呈下降趋势直至为负向作用,对lnt1信息的脉冲响应在正向增强,第七期达到最大0.035 后下降。由此可见,间接税对经济增长有重要作用,但单纯在间接税影响下,我国经济增长的自身带动效应难以发挥作用。

其次分析lnGDP 自身信息和lnt2信息的一个标准差扰动的脉冲响应。lnGDP 对自身信息的脉冲响应在第二期达到最大0.04 左右,之后呈下降趋势,但仍为正向影响,从第八期开始有缓慢回升。对lnt2信息的脉冲响应正向显著增强,在第八期后达到最大值0.05。由此分析,我国直接税收入增加既促进了经济增长,又有利于经济增长自身带动性的发挥,而且具有长期持续稳定的积极效应。

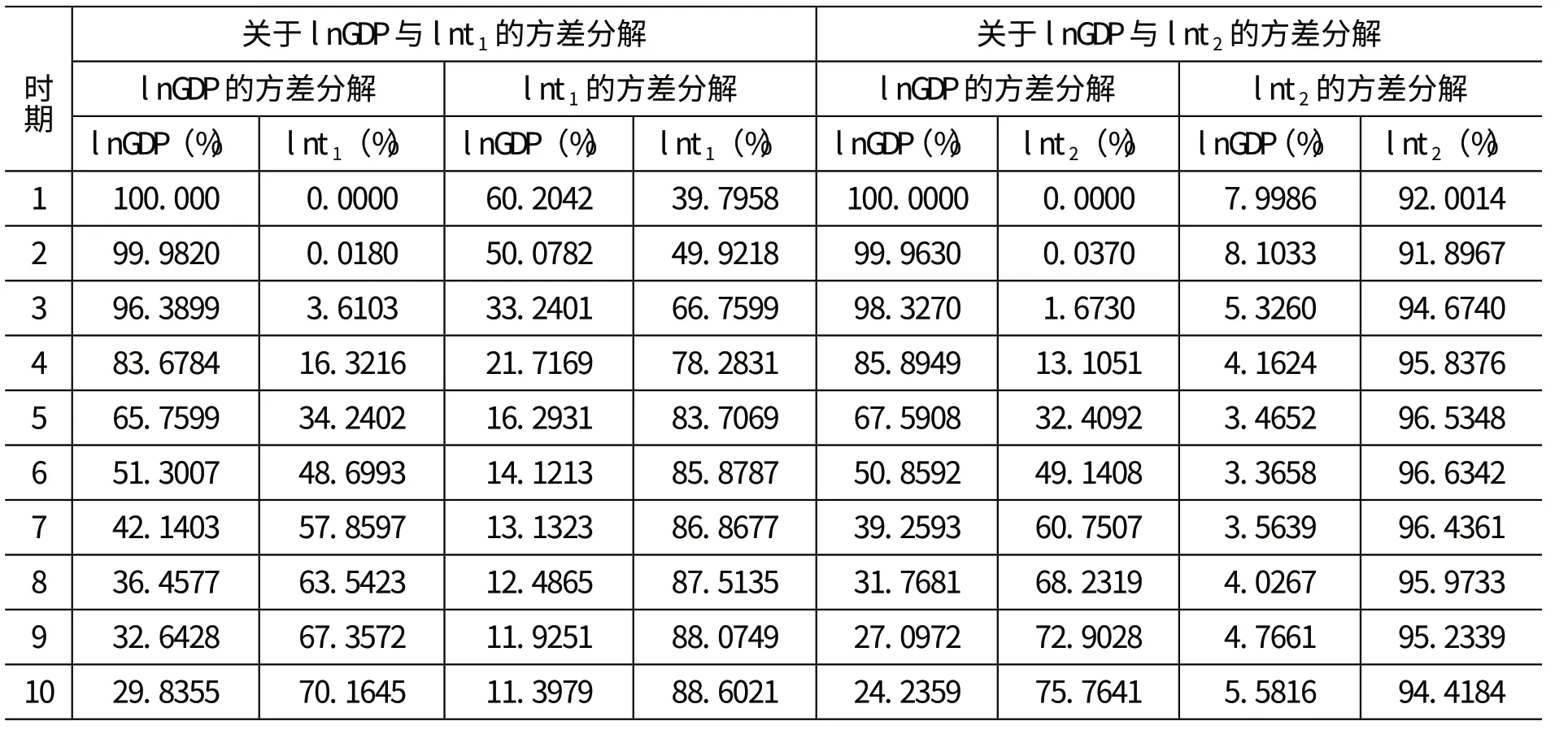

就间接税和直接税对经济增长的促进作用而言,方差分解的结果显示,在长期直接税能在更大程度上解释经济增长的效应,直接税比重的提升有利于经济长期平稳增长;就经济增长对两者的反促进作用而言,目前经济增长很大程度上在短期带动了间接税收入的增加,对直接税的作用并不显著。因此,适当提高直接税的比重,降低间接税的比重,对促进我国经济长远均衡发展以及税收与经济增长的良性循环具有重要的意义。

表4 方差分解结果

总体来说,我国税收结构中,间接税的提高有助于要素产出效率的提高,对经济规模有很强的正向调节作用,但对劳动产出弹性方面有显著的负向影响,直接税虽然不能大规模地提升经济总量,但对物质资本及人力资本产出弹性均有显著的正影响,有利于促进物质资本的积累、产业结构调整以及人力资源的提升。通过脉冲响应和方差分解的结果可以看出,我国直接税对经济的长期促进作用大于间接税的作用,即我国经济增长和直接税之间更易形成良性的循环,直接税比重的提高可以更大程度上促进经济长远发展。

三、个人所得税与企业所得税结构逆转的计量分析

(一)回归模型的建立与实证结果分析

1.模型的设定

由直接税内部结构的社会公平效应的理论研究可知,企业所得税对调节收入分配的效应十分有效,个人所得税承担了缩小贫富差距和实现社会公平的主要作用,这里的个人所得税则是包含了社会保障费的经过调整后的个人所得税,而就直接税内部税收结构对社会公平的影响来说,该机制也是通过一系列传导变量来实现的,具体包括资本要素和劳动要素资源配置的效率与合理性,要素配置扭曲性的不利影响,由此构成了直接税税收结构影响社会公平的传导路径。即税收结构优化—资本与劳动要素配置效率提高—要素扭曲型配置的不利影响减少— 要素产出弹性和使用效率提高—收入分配公平的部分增加—社会公平。其中可以观测到的变化仍是物质资本和人力资本生产要素实现社会公平的配置引起的要素产出弹性和使用效率的变化。因此,可以通过观测企业所得税和个人所得税比重的变化对要素产出弹性和使用效率的影响,来检验直接税税收结构的社会公平效应。基于以上考虑,采用如下的理论模型来分析税收结构对经济增长的影响:①该模型由李绍荣和耿莹对中国的税收结构及其对经济增长与收入分配的影响效应进行实证研究的模型转化而来。参见李绍荣,耿莹:《中国的税收结构、经济增长与收入分配》,《经济研究》,2005 年第5 期。

其中:UEY 表示我国经济总量(国内生产总值)中收入分配中不公平的部分,Y 表示GDP,m 即为收入分配中不公平部分受GDP 影响的参数,K 表示物质资本存量,L 表示人力资本存量,Xit(i=l,2)表示企业所得税和个人所得税收入在直接税税收总收入中所占的比重。ai反映的是直接税税收结构对资本产出弹性的影响,bi反映的是直接税税收结构对劳动产出弹性的影响,反映资本和劳动的总产出弹性,反映税收结构对资本和劳动产出效率的影响。参数Ri表示在资本要素和劳动要素不变的情形下,Xit的变化对收入分配公平的影响。如果这种影响是正的(Ri>0),就意味着在资本和劳动要素量不变的情况下,收入分配 更加公平,贫富差距进一步缩小,即Xit的增加有利于资本和劳动资源的配置和产出效率的提高,有利于实现社会公平。如果这种影响是负的(Ri<0),说明Xit的增加不利于资本和劳动产出效率的提高,不利于收入分配实现公平。

对上式两端同时取对数,对模型进行线性化,得到:

下面,将采用这一模型,来分析直接税税收结构对社会公平的影响。

2.指标选取及数据处理

根据所选择的理论模型,设定的相应指标如下:

UEY:用于反映我国可支配收入中不公平分配的部分,UEY 的取值结合我国居民可支配收入的数据与基尼系数以及基尼系数的模型得到。

可支配居民收入根据下列公式计算得出:

可支配居民收入=城镇人均可支配收入*城镇人口+农村人均纯收入*农村人口

物质资本存量与人力资本存量的指标选取与数据来源见上文。

X1t与 X2t即为企业所得税与个人所得税在小口径直接税②小口径直接税即为所得税,是我国企业所得税与个人所得税的加总。中的比例。

表5 我国1994—2012 年居民可支配收入、基尼系数与UEY

2001 109655.2 51797.77 0.447 23516.19 2002 120332.7 58046.64 0.454 25946.85 2003 135822.8 64525.86 0.479 30907.89 2004 159878.3 73373.29 0.473 34705.56 2005 183217.4 83246.58 0.485 40374.59 2006 211923.5 94786.27 0.487 46160.91 2007 257306 113189.64 0.484 54783.79 2008 316228.82 131990.97 0.491 64807.56 2009 340506.87 146322.03 0.490 71697.79 2010 399759.5 167715.46 0.481 80671.14 2011 472115.0 196469.87 0.477 93716.13 2012 516282.06 225698.43 0.474 106981.06

3.实证结果分析

企业所得税与个人所得税是我国直接税现有的两大税类,对要素利用效率、物质资本产出弹性和人力资本产出弹性应有显著的影响,从而影响我国居民可支配收入中不公平分配部分,因此采用的是可行的最小二乘法(OLS),使用Eviews6.0 进行估计,全部解释变量进入计量分析模型,其估计结果如下所示:

表6 我国企业所得税、个人所得税对社会公平影响的估计结果

从估计结果来看,GDP 的增长会造成社会不公平部分的提高。我国直接税税收结构中,企业所得税与个人所得税对要素配置的影响系数分别为36.6860 和-82.7409,说明在资本与劳动要素配置不变的情况下,企业所得税对贫富差距有负向调节作用,个人所得税则对实现社会公平有正向调节作用。企业所得税收入在直接税税收总收入中所占份额每提高1%,会使得社会分配不公平部分在资本和劳动要素配置不变的条件下提高到原来规模的e36.6860%=1.44 倍;个人所得税收入在直接税税收总收入中所占份额每提高1%,会使得社会不公平分配部分降低到原来规模的e-82.7409%=0.437 倍,说明个人所得税可以缩减贫富差距和调节收入分配。由于本模型中以分配不公平部分作为被解释变量,故系数为正代表效率降低,系数为负代表效率提高。因此,企业所得税收入在直接税税收总收入中所占份额每提高1%,会使得物质资本的产出配置效率降低1.19%,但会使得人力资本的产出配置效率提高3.24%。而个人所得税所占份额每提高1%,会使得物质资本的产出弹性提高0.54%,却使得劳动的产出配置效率降低7.15%。尽管个人所得税降低了劳动的配置效率,但它提高了物质资本的产出效率,并且由于其自身对收入分配的巨大的正面影响,说明我国目前个人所得税的增加更有利于收入分配的调节和贫富差距的缩小,但一定程度上导致了人力资本产出效率的下降,因为个人所得税会在一定程度上存在降低劳动者积极性的效应;虽然企业所得税的增加可以更显著地促进人力资本产出弹性和配置效率的提高,但总体对缩小贫富差距、实现社会公平没有促进作用。

由此可见,针对我国目前贫富差距较大的局面,我国不仅应该加大直接税的比重,实现直接税与间接税的逆转,也应该进一步加大个人所得税的比重,实现企业所得税与个人所得税比重的逆转,以更好地实现效率与公平。

四、国际比较

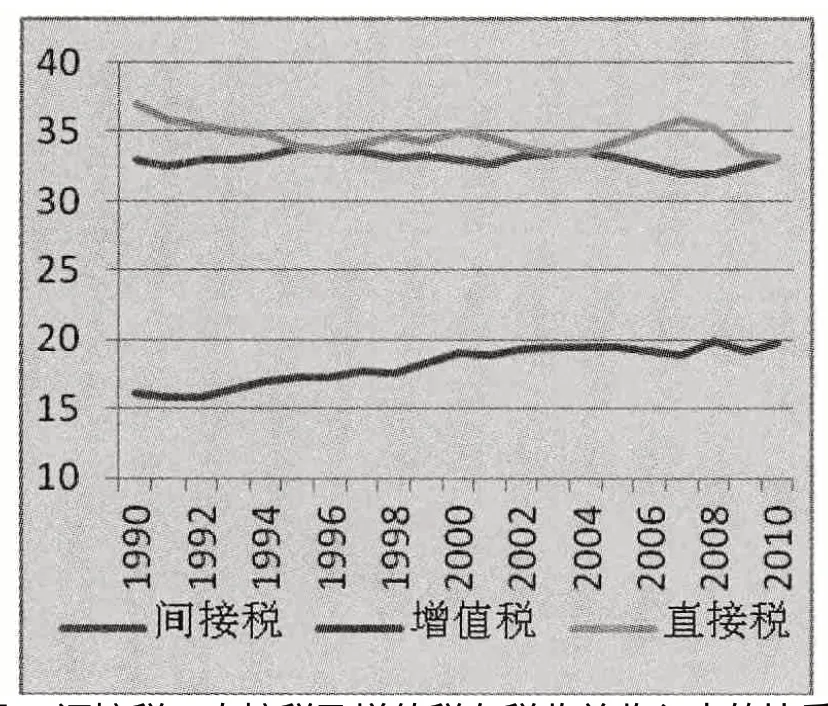

近年来在经济全球化背景下,各国税制结构呈现出趋同化现象。发展中国家在逐步增加直接税比重的同时,发达国家也在原有的以直接税为主的税制基础上,开始注重流转税对经济发展的促进作用,特别是增值税受到了各国的一致青睐。以OECD 国家为例,下图为1990 年以来OECD 国家各税种比重变化。①数据来源于OECD 数据库:http://stats.oecd.org。

图3 间接税、直接税及增值税在税收总收入中的比重

图4 个人所得税及企业所得税在直接税中的比重

从图3 可以看出,OECD 国家直接税比重较高,约为35%,间接税比重在33%左右。但是自1990 年以来,税种结构也发生了一定的变化,尽管间接税保持稳定,但其中增值税比重明显增加,由16%增长至20%,即各国对间接税的税种结构进行了调整,更为依赖具有税收中性的增值税。与此同时,直接税比重从37%降为33%,以推动投资及储蓄进而带动经济的发展。图4 为个人所得税与企业所得税在直接税中所占比重。可以发现,个人所得税在直接税中比重远远大于企业所得税,高达70%以上,企业所得税则比重较低。但自1990 年以来,个人所得税比重略有下降,从78%降为71%左右,而企业所得税则从22%提高至29%左右。

纵观我国税制结构,与OECD 国家相比,无论是直接税与间接税,还是个人所得税与企业所得税,均具有较大差距。特别是在目前我国基尼系数较大,社会分配不公较为严重的情况下,更有必要实现两种比例的逆转。然而也要注意到OECD 国家所表现出的比重变化趋势,我国税制结构逆转要设定合理的界限,不能矫枉过正,以避免税制的变化阻碍经济发展的进程。

五、结论

未来的税制建设,应以建立“公平统一、调节有力的税收制度”为目标。这不仅是我国税制建设本身的需要,同时也是缩小我国收入差距、构建和谐社会的必然要求。因此,从我国税制整体改革的目标来看,应逐步降低间接税所占份额,由间接税为主体税种的单一主体税种结构真正转变为以间接税和直接税为主体税种的双主体税种结构,同时提高个人所得税比重,充分发挥个人所得税调节收入分配和缩小贫富差距的作用。

为实现我国税制改革中直接税与间接税的“逆转”,应从两个方面着手进行税制改革。一是改革间接税体系,降低企业间接税负担,主要是目前正在进行的“营改增”。这一改革契合了当今世界的趋势,即强化增值税在间接税中的地位,利用其税收中性,减轻其对经济发展的负面影响。二是完善直接税体系,拓宽直接税征收范围,调整所得税政策,提高直接税占税收收入的比重。加快社会保障费改税的步伐,开征环境保护税、遗产税,改革房产税,拓展财产税、资源税征收范围,同时为适应税制变革的需要,要完善税收管理水平,提高税收征管效率。

同时,我国也要注重直接税税制结构的调整,实现个人所得税和企业所得税的“逆转”,提高个人所得税的比重,将所得税制的重心由现在的企业所得税转向个人所得税,个人所得税制的建设以“综合化”为主,同时加强对个人收入的核查与个人所得税的征收管理,通过纳税评估和加强对高收入人群的征管,让个人所得税在收入规模扩大的同时,在缩小收入差距和促进社会公平方面发挥更大作用。

在完善改革的过程中,要随时注意调整改革的方法与手段,以“质”取胜。2013 年初北京市出台了全国最严厉的房地产调控新国五条的细则。细则规定在二手房的买卖环节,有条件的向卖方征收20%的个人所得税。北京目前已经有第一批二手房缴纳了获利部分20%个人所得税的案例出现,本应由卖方承担的个人所得税,经过协商后由买房者承担,这就形成了事实上的税负转嫁。个人所得税作为最典型的直接税,在这里并没有起到调节收入分配的作用,反而表现出了间接税的特征。此种改革尽管名义上增加了直接税收入,但并不能增进社会公平。因此在推进改革的过程中,要更加注重逆转的“质”而非“量”,真正将“逆转”落到实处,从而促进我国经济社会的平稳健康发展。

[1]白彦锋.税权配置论[M].北京:中国财政经济出版社,2007.

[2]白彦锋.中国房产税改革中的风险问题研究[M].北京:中国财政经济出版社,2011.

[3]国家税务总局税收科学研究所课题组.我国直接税与间接税关系的发展和展望[J].税务研究,2005,(1).

[4]李绍荣,耿 莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005,(5).

[5]刘 军.世界性税制改革理论与实践研究[M].北京:中国人民大学出版社,2001.

[6]马海涛.中国税制[M].北京:中国人民大学出版社,2007.

[7]马栓友.税收结构与经济增长的实证分析—兼论我国的最优直接税/间接税结构[J].经济理论与经济管理,2001,(7).

[8]钱敏泽. 中国现行统计方法基尼系数的推算及结果[J]. 经济理论与经济管理,2002,(11).

[9]王 亮.我国流转税与所得税最优比例关系的实证分析[J].财贸研究,2004,(5).

[10]Burgess Stern.Taxation and Development[J].Journal of Economic Literature, 1993,(2).

[11]Engen Eric,Skinner Jonathan.Taxation and Economic Growth[J].National Tax Journal,1996,(4).

[12]Se-Jik Kim.Growth Effect of Taxes in an Endogenous Growth Model:to What Extent Do Taxes Affect Economic Growth?[J]. Journal of Economic Dynamics&Control,1998,(1).

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27

商场现代化(2016年8期)2016-05-10

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

会计之友(2015年15期)2015-08-11

中国舰船研究(2015年2期)2015-02-10

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27