我国企业经理层管理防御水平的测度研究

2014-03-27 06:40李秉祥张洪志姚冰湜

西安理工大学学报 2014年4期

李秉祥,张洪志,姚冰湜

(西安理工大学 经济与管理学院,陕西 西安 710054)

代理理论与高阶理论是经理人行为领域的两大研究成果:作为代理理论的重要分支,管理防御理论由Morck, Shleifer和Vishny[1]提出,是指经理人在公司内外部控制机制下,选择有利于维护自身职位并追求自身效用最大化的行为;高阶理论由Hambrick和Mason[2]提出,他们认为组织是所有高管个人特征的反映,对企业战略决策的研究停留在CEO层面存在很大的局限性,对企业上层经理团队的研究将会提高理论的解释力和预测力。虽然两者都认为经理人的偏好与性格会影响企业绩效,但是均存在一定的缺陷,高阶理论没有重视企业治理环境的调节作用,而代理理论则忽略了经理人的认知基础。

现代企业制度特征之一是要求企业组织普遍采用团队工作形式,团队模式使组织结构得到简化和合理,从而使劳动生产率比个体简单相加大为提高。而目前关于管理防御的研究仅围绕经理人个体展开,尚未对整个经理团队进行深入思考。

在以团队为主体的现代企业中,经理人之间通过合谋、配合或是服从达到一致目的,形成经理层管理防御。经理层管理防御对股东利益的破坏性和企业发展的影响力将大大超出个体经理管理防御所能达到的程度。因此本文结合管理防御理论与高阶理论,将管理防御的研究视角扩展至整个经理团队,既考虑经理人的代理地位,又顾及到经理人的心理特征,拓宽了管理防御理论的研究与利用领域。

1 相关研究述评

由于不同学者对于经理层研究的侧重点不同,目前经理层边界并没有明确的定义。就现有研究成果而言,关于经理层范围的界定主要包括如下三种观点:

1)以Hambrick和 Mason[2]为代表的学者认为,经理层即企业的所有高级管理人员;

2)以Finkelstein 和 Hambrick[3]为代表的学者认为,经理层不仅包括高级管理人员,还包括董事会成员;

3)以Zwiebel[4]、魏立群[5]等为代表的学者认为,经理层包括CEO(总裁、总经理)、CFO(总会计师)等最高层级的管理人员,也包括副总裁(副总经理)等次高层级的管理人员。

综合上述三种观点并结合我国实际情况,本文认为经理层可界定为:掌握公司实际经营管理权力的、副总级别以上的高层管理人员全体,具体包括总经理(CEO、总裁)、副总经理(副总裁)、总经理助理(总裁助理)、总会计师(CFO)、总工程师等,不包括董事、监事、党委书记、工会主席等(上述人员兼任该职的除外)。

管理者做出某种行为或策略的真实动机由于涉及其内心的想法,不能从财务数据直接解释他们动机与行为结果之间的因果关系。回顾当前文献,大部分研究从持股比例、人力资本及管理防御条款三个视角,通过分析有利于实现管理防御行为的影响因素直接或间接的综合度量来反映经理管理防御水平的高低。

基于持股比例的管理防御水平测度:Morck, Shleifer和Vishny[6](1988)发现经理持股比例在5%~25%之间时,经理持股比例与企业绩效负相关。McConnell和Servaes[7](1990)用TobinQ值衡量企业绩效发现其与公司内部人持股比例呈倒U型关系,但节点是40%和50%。此外Cho[8](1998)、Hillier和McColgan[9](2001)等也进行了类似的研究。基于人力资本的管理防御水平测度:Nejla[10]从经理股权和人口特征两方面共同衡量经理管理防御水平,强调了人力资本特征对管理防御的影响。李秉祥等[11](2007)以经理人的人口学特征为主要因素,运用改进的层次分析法测量了经理管理防御的程度,发现我国不仅存在管理防御行为,而且程度逐年增长。并在随后的研究中从经理个人因素方面选择多个变量对经理管理防御水平进行间接度量[12]。基于管理防御条款的经理人管理防御水平测度:Gompers, Metrick,Ishill[13](2003),Bebchuk, Cohen, and Ferrell[14](2009)以管理防御条款的数量为依据对经理管理防御的测量,实证发现经理管理防御的存在对公司价值具有负面影响。

从以上文献梳理看出,对管理防御水平的测度实现了从经理股权单变量到经理个人特征多变量测量的转变和发展。但已有研究都集中在对经理管理防御的测度上,尚未对整个经理团队进行深入思考。这与现代企业制度特征不符。

因此,本文结合管理防御理论与高阶理论,设计出一套我国企业经理层管理防御指数,其目的在于:通过构建一套科学合理的经理层管理防御水平测度体系(MTEI),对经理层管理防御水平进行系统精确地度量,以便针对经理层管理防御水平的差异调整经理人的权利配置和治理机制,降低与防范经理层管理防御行为引致的代理成本。此外,通过同一企业管理防御水平历史波动的纵向比较、不同企业管理防御水平现实情况的横向比较,使股东对经理层履行代理责任的主观意愿与客观能力进行全局检测和把控。

2 经理层管理防御测度体系的设计

经理层管理防御涉及到每个经理人的自我认知和具体行为,不仅需要衡量经理人自身的特征和属性,还需要考虑经理人之间的冲突与合作、配合与服从。为此,本文基于代理理论和高阶理论,按照相关质量标准和评价方法,通过多个维度选择指标,针对企业在经理层管理防御监控管理中对经理层基本特征、人格特征及异质性特征,设计能够反映经理层管理防御核心内涵的指标体系,并采用科学的方法对我国企业经理层管理防御水平做出评价。

2.1 经理层的基本特征

2.1.1 经理层的人口学特征

目前,学术界对经理人管理防御的度量方法主要分为替代变量测度、人口学特征变量测度和管理防御条款测度三类。

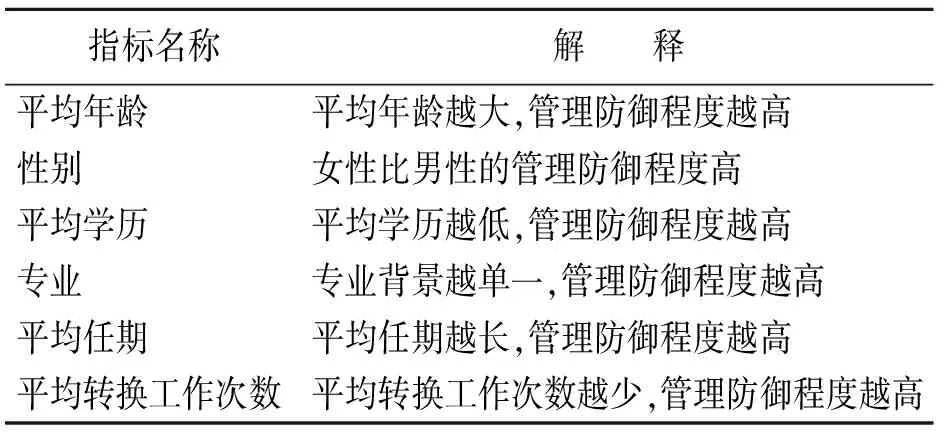

以李秉祥[11]和黄国良[15]为代表的国内学者,普遍以人口学特征变量测度经理人管理防御水平的高低,且已形成了较为成熟的理论和指标体系。本文综合上述研究成果,选取最为常用且代表性最强的六个人口学特征为指标测量经理层的管理防御程度,整个经理层的人口学特征为个体经理人人口学特征的平均值,具体指标选取及含义如表1所示。

表1 经理层人口学特征的指标

2.1.2 经理层的规模

理论界对于经理层规模的探讨较少,现有研究多集中于寻求合理的董事会规模和结构,然而就董事会规模的大小也没有形成一致的结论。一部分学者认为董事会规模对公司绩效有影响[16-18],但也有学者认为董事会规模与公司绩效无关[19]。由此可见,董事会规模并不存在大与小的绝对优劣,与之类似,经理层规模也应存在一个合理区间。

根据团队管理和分工理论,经理层规模的扩大将为企业带来更为丰富的人力资源,使经理人在知识、能力和经验等方面产生互补,促进经营决策过程的民主化和多元化,有助于提高企业绩效。但从管理防御理论的角度看,经理人群体的管理防御行为需通过经理层的合谋或“心照不宣”的配合,经理人数量的增加将导致经理人之间沟通与协调的障碍,妨碍经理层共同执行带有防御目的的决策,甚至会使经理层内部出现不同的利益派别,导致一致的防御计划无法执行。

因此,较小规模的经理层进行管理防御的可能性更大,而经理层规模的大小应与企业规模的大小相适应,本文将经理层规模定义为经理人数量与企业规模的比值,企业规模的大小通过企业注册资本的对数体现。

2.2 经理层的人格特征

虽然人口学特征能在一定程度上反映经理层的管理防御程度,但是“社会身份”和“社会分类”等理论表明,经理层的决策需要经过程序复杂的沟通与协调,仅仅依靠人口学的统计数字无法全面反映这种团队行为。以人口学背景变量替代经理人潜在的心理特质,是一种缺乏心理考察的静态研究[20],造成错误解释的风险较高[21]。

为了避免BOAL等[22]提出的“人口学黑箱”问题,本文从基本人格特征、竞争与合作人格特征两个方面测量对经理层管理防御具有影响的人格变量。

现实生活中个体人格特征具有广泛的中间地带[23],但是在不同情景下主要表露某种极端人格。心理学研究的普遍范式认为研究对象在特定情境下会陷入两难境地,当经理层中一个或多个经理人具有管理防御倾向时,其他经理人会面临抉择,只能选择参与、默认、无奈配合、积极配合或不参与、视而不见、不配合、揭露,由此可见在管理防御情境下,经理人会表现出极端的人格特征,只是这种极端人格的强弱程度不同。

因此,本文在人格特征考察中,一方面视经理人具有极端人格属性,以反映管理防御情景下经理人陷入的两难境地;另一方面按非常不符合到非常符合进行6级评分,以反映经理人人格特征的中间地带。

2.2.1 经理层的控制点人格特征

控制点(Locus of Control, LOC)从20世纪60年代开始广受领导者行为研究的重视[24],大部分学者根据ROTTER[25]的理论将控制点分为两类:一是外部控制点,即个人相信生活由外部不可控制的因素主宰,如命运、机遇、运气等;二是内部控制点,即个人相信生活由内部可控制的因素主宰,如知识、意志、经验等。研究内容主要集中于LOC与企业战略、绩效、风险敏感性和创新意识等方面,研究范围涉及CEO个人、事业部经理和TMT。

BOONE[26]通过对企业的长期跟踪调查发现,外控型经理人对生活持被动态度,缺乏积极的创新意识,消极回避风险;而内控型经理人更具活力,擅长面对剧烈的外部环境变化,主动出击的意愿较强。管理防御的目的是谋求职位稳固和自身利益,内控型经理人的经营绩效明显优于外控型经理人[27],好的经营绩效可以帮助内控型经理人赢得股东信任并获得相应回报;在实现经营绩效的同时,内控型经理人会更加认同自身能力的重要作用,进一步加强其内控型人格特性,降低了内控型经理人进行管理防御的可能。而外控型经理人相信个人努力对提升企业绩效和增加自身利益没有确定作用,欠佳的经营业绩也加剧了其未来职业的不确定性,更倾向于采取管理防御行为获取短期利益。

因此,本文将经理人分为外控型(External Control Type, ECT)和内控型(Internal Control Type, ICT)两类。经理层控制类型的计算公式为:

可见当经理层中外控型经理人的力量较强时,得分为正,管理防御程度较强;反之得分为负,管理防御程度较弱。

2.2.2 经理层的竞争与合作人格特征

人置身于团体中时,对于选择竞争还是合作具有显著的个体差异,即团体中的人可以分为两种稳定的个体类型:竞争者和合作者。Kuhlman和Marshello[28]的混合动机心理游戏测验,也证实个体对竞争和合作会表现出相对稳定的倾向性。由此可见,个体的竞争和合作观念是一个稳定的人格特征,并潜在地影响着个体在团体行为中扮演的角色。

经理层管理防御是团体行为,竞争型经理人将其他经理人视为工作中的对手,数量较多的竞争型经理人不利于经理层内部的沟通与协作,降低了经理层管理防御的可能性;合作型经理人将其他经理人视为工作中的伙伴,数量较多的合作型经理人有利于经理层内部的互动与合谋,提高了经理层管理防御的可能性。

因此,本文将经理人区分为竞争型人格(Competitive Type, CT)和合作型人格(Teamwork Type, TT)两类,采用谢晓非等[29]提出的人格倾向测量量表,从过度竞争、自我成长、超越他人3个维度10个指标测量经理人的竞争性,从包容性、互惠性、合群意愿3个维度13个指标测量经理人的合作性。经理层竞争与合作人格特征的计算公式为:

可见当经理层中合作型经理人的力量较强时,得分为正,管理防御程度较强;反之得分为负,管理防御程度较弱。

2.3 经理层的异质性

Hambrick[30]认为,经理层的团队互动是保障战略决策制定和执行的必要条件,经理层须通过信息共享和资源互补才能实现决策的有效性。而在企业实践中,部分经理层内部却无法实现良性互动,甚至存在严重分歧,归根结底是因为经理人之间的异质性造成信任缺失与合作匮乏。王雪莉[31]也认为,高管团队中高管成员的异质性对企业的短期绩效和创新绩效有显著的负向影响。

经理层管理防御行为是整个经理层团队的群体行为,经理层中每一位经理人的决策行为不仅取决于其自身特征,而且受到其他经理人特征的影响,因此可从人口特征和价值观两个方面入手考察经理层异质性对管理防御的影响。

2.3.1 经理层的人口学特征异质性

关于高管团队人口学异质性的研究已较为充分,Hambrick[30]指出,高管人口学特征的异质性会阻碍沟通,对团队合作效果产生负面作用,甚至增加团队内部的人际矛盾。吴建祖[32]也认为,研究TMT(Top Management Team)的集体行为必须考察其异质性。

本文选取上面所述的六个指标度量经理层的人口学特征异质性:对于性别、学历、专业三个离散变量采用赫芬系数(Herfindal-Hirschman系数)测度其异质性;对于年龄、任期、转换工作次数三个连续变量采用变异系数(CV)测度其异质性。具体计算公式如下:

式中pi表示第i类经理人占经理层总人数的比例,σ和μ分别表示所有经理人属性的标准差和均值。

2.3.2 经理层的价值观异质性

经理层的决策过程不仅受专业素养和职业判断的直接影响,而且受心理和情感等方面的间接影响。价值观是行为选择的导向,具有相同或相似价值观的经理人更容易在经营管理中产生共识。

孙海法[33]等认为,经理人的态度、信仰、价值观等都会对经理层的团队行为产生影响。价值观差异会造成经理人决策时的相互冲突。

Jehn[34]将这种冲突分为关系冲突和任务冲突两种类型。关系冲突由人际关系的不和谐造成,对经理人协作具有负向的削弱作用;任务冲突则由经营理念的不一致造成,对经理人协作具有正向的促进作用。

Lankau[35]的研究证明,经理人与经理团队的价值观出现高度异质性时,经理层内部的任务冲突会显著增强。而较强任务冲突水平会使经理人的思维方式、决策偏好和行为习惯产生碰撞,增加待选决策方案的数量,提高决策的有效性和公正性,降低带有管理防御性质的决策方案通过的概率。

因此,较大的价值观异质性会降低经理层的管理防御水平,本文仍将经理层价值观异质性区分为任务冲突型异质性和关系冲突型异质性两类,采用赫芬系数从8个方面度量异质性的强弱,具体指标选择如表2所示。

表2 经理层异质性的指标

3 问卷调查与权重设置

本文对陕西地区72家企业进行了调研,其中24家进行了深入访谈调研,共收回有效高管问卷473份。为了保障样本的全面性与可靠性,将有效经理人问卷数量不足整个经理层团队50%的样本剔除,共得到有效经理层问卷49套,有效经理人问卷320份。通过对收回的有效问卷统计发现:有效问卷所涉及企业为非上市非国有企业,企业主要集中在电子信息行业。问卷分为两个部分:“经理人基本信息”部分的作用是构建经理层管理防御指数,包含了文中所涉及的全部指标;“经理人决策实验”部分的作用是依据经理人在具体情景下的决策选择度量经理层管理防御的程度。

为验证问卷的有效性,本研究首先在预调研前先将问卷在西安理工大学EBMA班进行发放,因为EMBA学员多为企业高级管理者,对企业运营管理有丰富的实战经验。请他们仔细阅读问卷涉及的全部问题,指出其中的错误和表述不合理之处,对问卷进行修改。其次,对预调研问卷主要指标的均值和正式问卷的相关指标分别进行T检验,未发现显著性差异(p>0.10),而且预调研问卷各项指标与正式问卷各项指标高度相关,说明受访者的回答有效。

多指标决策问题的权重确定方式分为主观法和客观法两大类。主观法根据决策人对不同指标的重视程度而确定权重,客观法则强调决策问题中内含的数据信息对权重的影响。两种方法各有优劣,但都存在一定的片面性,主观法易受决策人个人倾向的影响,而客观法则忽视了专家的判断偏好。因此,本文采取杨铭等[36]提出的混合赋权方法确定经理层管理防御指数各个层次指标的权重,将层次分析法(AHP法)与CRITIC法相结合,既考虑了数据本身包含的内在信息,又兼顾了专家的专业与经验判断。

3.1 AHP法确定主观权重

本文根据各指标之间的隶属关系建立递阶层次结构,通过专家评分得出各项指标的相对重要性,利用Yaahp0.5.2软件得出各项指标的权值,各判断矩阵的一致性比例因子CR均小于0.1,表明判断矩阵具有较为满意的一致性。

3.2 CRITIC法确定客观权重

为了克服样本观察值分布偏倚造成的影响,通过极值法对数据进行了无量纲处理。

通过对原始数据进行Pearson相关性检验,发现经理人人口学特征中年龄与任期在5%的水平上显著正相关(ρ=-0.599,sig=0.000),年龄与转换工作次数在10%的水平上显著负相关(ρ=-0.354,sig=0.013),与实际情况相符,年龄较大的经理人为企业服务的时间一般较长,且由于时代与观念的原因,年龄较大的经理人在跳槽方面表现出更多的保守性与谨慎性;性别与学历在5%的水平上显著负相关(ρ=-0.415,sig=0.003),由于女性在职场所面临的困境与劣势,高层管理者依然以男性为主导,女性只占本研究样本总数的14.4%,因而女性对于学历等职场硬件的需求更为强烈。

除上述几项以外,其他指标之间的相关性均不显著,CRITIC法适用于特征变量之间冲突性较高的数据赋权,符合本文样本数据的特征。

3.3 综合权重的确定

综合权重的计算公式为:

式中,ωAHP-ij表示AHP法赋权的结果,ωCRITIC-ij表示CRITIC法赋权的结果,ωij表示各层指标的最终权值。

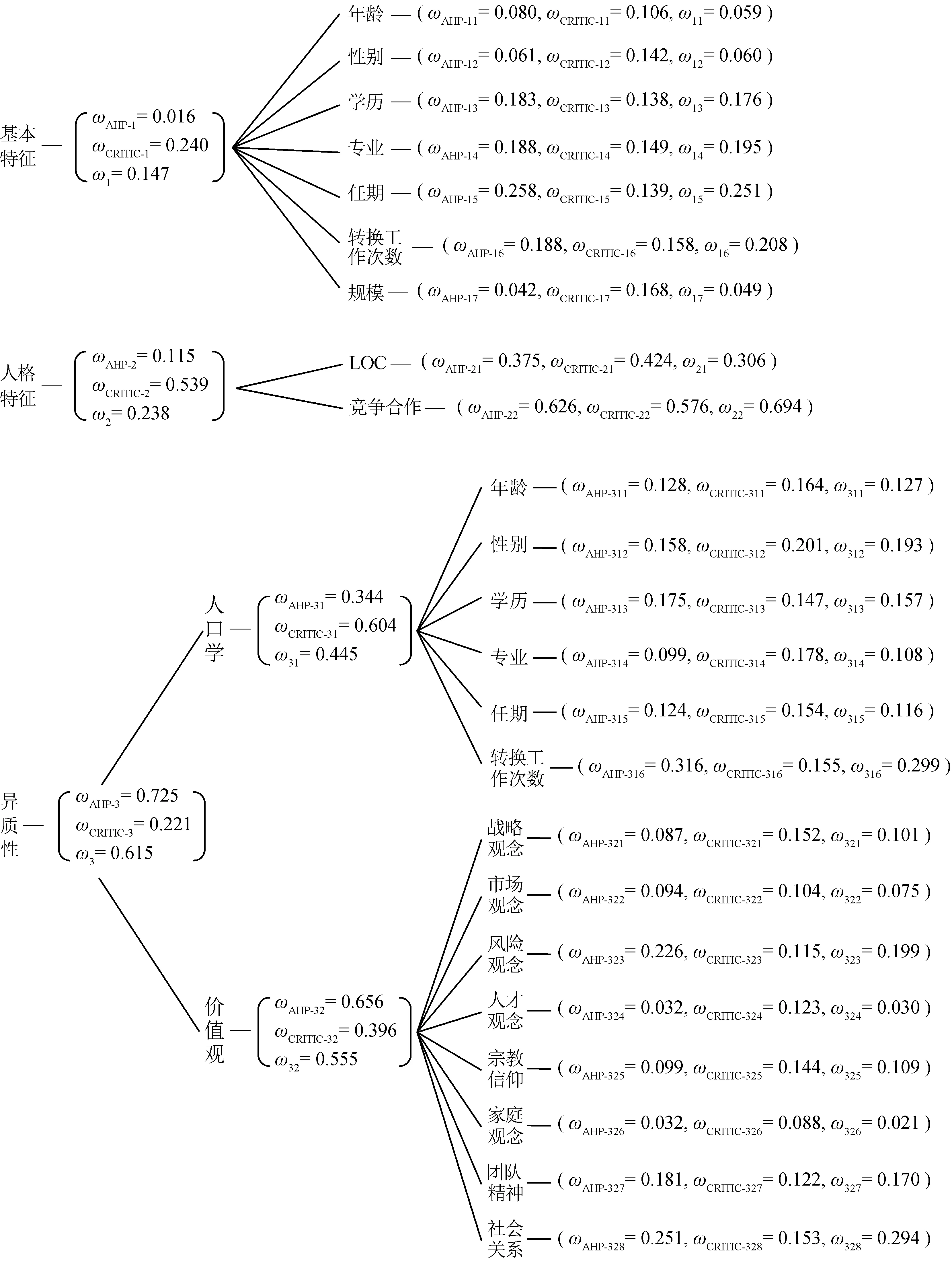

指标的层次体系和具体权值如图1所示。

图1 经理层管理防御指数的层次体系和具体权值

3.4 经理层管理防御指数的检测

3.4.1 权重的一致性检验

将AHP法和CRITIC法得出的权重系数进行Pearson相关性检验,结果显示二者之间无明显的相关性,说明两种赋权方法的信息含量不具有叠加性。

利用AHP法、CRITIC法和混合加权法得出的权重计算样本的管理防御程度,将三种方法的计算结果进行Pearson相关性检验,结果表明两两之间均在5%的水平上显著相关,其中混合加权法分别与AHP法和CRITIC法的相关系数达到了0.9和0.871,说明三种方法得出的管理防御程度具有一致性。所以混合加权法综合考虑了AHP法反映的主观信息和CRITIC法包含的客观信息,能够更加全面和实际地体现经理层的管理防御水平。

Pearson相关性检验具体结果如表3所示。

表3 权重的一致性检验结果

3.4.2 权重的稳定性检验

权重是经统计得到的频数分布中的频率,各指标的权重应允许有一定变动范围。一般认为,每一权重的变动在±5%~±10%,其综合评价的排序与原值排序结果一致,说明这种权重在此系统中是稳定的。本文分别对AHP法、CRITIC法及混合加权法得到的权重数中的最大值、中位数及最小值分别变动±5%与±10%之后的综合评价值排序与原排序值进行比较,来考察3种权重法的稳定性。结果发现,CRITIC法权重、混合加权法权重的新排序值与原排序值完全一致,而AHP法权重在最大值变动+10%时排序结果不一致,说明混合加权法得到的权重是稳定的。

3.5 经理层管理防御指数的合成

根据上文对各层指标权重的运算结果,配合经理层各项指标的得分(Xijk),可以得出经理层管理防御程度的最终得分(MTEI),分值范围为0~100,分值越高管理防御程度越强。

经理层管理防御指数的计算公式为:

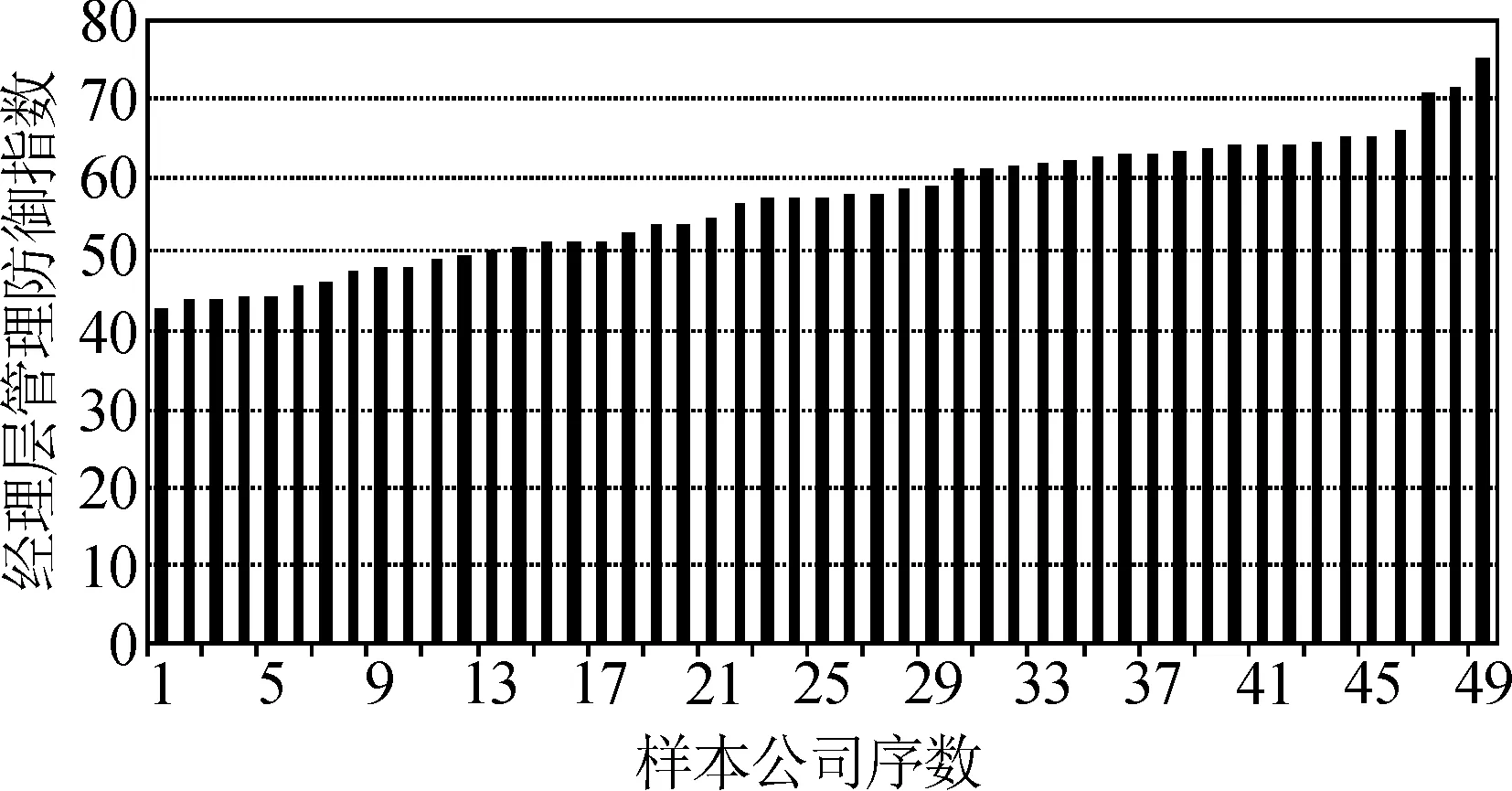

按照以上指数合成方法,将49家样本公司经理层管理防御的程度进行统计分析,发现经理层管理防御程度的分布较为均匀,且存在明显的分类区间,具体情况如图2。

图2 样本公司经理层的管理防御程度分布图

因此,本文借鉴美国国土安全警报系统(HSAS),将经理层管理防御程度分为五个级别,即灾难级、较高级、中等级、较低级和轻微级,各个级别的具体描述如表4所示。

表4 经理层管理防御程度的级别

样本公司MTEI的平均值为61.37,平均水平偏高,方差为78.75,标准差为8.79,最小值为43.25,最大值为74.89。企业之间的经理层管理防御水平差异明显。在49家样本公司中,没有一家达到MTEI II,29家处于MTEI III,占全部样本的59.18%;有20家企业的经理层管理防御指数在60以上,占全部样本的40.82%。

MTEI是对企业经理层管理防御水平的综合度量,具体到经理层基本特征、人格特征和异质性特征的情况,还需要进一步对二级指标进行统计分析。本文对MTEI二级指标进行描述性统计,结果显示异质性特征均值最高,其次是人格特征,经理层基本特征与前两种特征均值相差较多。

4 MTEI的实际应用分析

李秉祥等已经证实经理人管理防御对企业的投资、融资和现金股利政策具有影响,具有管理防御动机的经理人在决策时更加注重个人利益,而非股东利益[37-39]。本文以这些研究成果为基础设计调查问卷的“决策实验”部分,通过情景模拟的方式考察经理人的决策偏好,从投资决策、融资决策和股利政策三个角度测量经理人的管理防御水平。

有学者指出,中国文化具有权威取向、从众心理和过分重视人际关系的显著特点,其他经理人出于职位稳固、赢得信任或获取资源的目的,会对总经理的管理防御行为进行配合或服从。Hambrick、徐细雄[40]等也提出,资历老、权力大的经理人对决策过程发挥着至关重要的作用,研究经理团队需要重点考察在经理团队中起主导作用的成员行为。为了反映这种现实情况,使研究更加贴近现实,保证总经理的权威作用得到体现,本研究安排总经理先于其他经理人填写问卷,并在其他经理人作答前明确告知其总经理的答案,使其他经理人在总经理的决策导向下进行选择。

但是,经理层管理防御是整个经理团队的集体行为,总经理和其他经理人均无法通过个人意志扭转整个团队的决策倾向。本文认为总经理的管理防御意愿是经理层管理防御得以成功的首要条件,其他经理人的态度是经理层管理防御得以成功的配合条件。因此,在研究过程中,当总经理做出管理防御决策后,经理层中有一半其他经理人做出具有管理防御性质的决策时,我们就认为经理层管理防御水平较高。最终将经理层管理防御指数的运算结果与“决策实验”得出的经理层管理防御水平进行Pearson相关性检验,结果显示二者之间存在显著的正相关关系,证明本文构建的经理层管理防御指数具有较好的可行性和应用价值,具体数据如表5所示。

表5 实际应用的检验结果

5 结论与展望

本文通过问卷调查和情景模拟的方式对经理层管理防御行为进行了测度研究,通过对经理层基本特征、人格特征和异质性的综合提炼,构建了一套包含3个方面、22个指标的经理层管理防御指数,使企业可以对经理层的管理防御水平进行客观度量,并实现经理层管理防御水平在不同行业、不同时期、不同企业等的实时监控、历史比较与趋势预警。研究发现我国经理层管理防御行为是企业内部的普遍现象,应当引起股东和其他利益相关者的重视。

本研究的理论价值在于融合高阶理论与管理防御理论,将管理防御的研究视角扩张到整个经理团队,首次以指数的形式度量经理层管理防御程度,深化和完善了管理防御理论。在实践层面,通过构建经理层管理防御指数并进行定期披露,深刻揭示企业经理层管理防御水平的历史波动、实际情况和未来趋势,实现对企业经理层管理防御水平的动态监控、纵向比较和实时预警,帮助股东全面把控和诊断经理层的自利行为、为企业缓解代理问题、提高公司治理效率奠定坚实基础。

由于受客观条件限制,问卷调查的发放仅限于陕西地区非上市的信息技术行业,对研究经理层管理防御指数有一定的局限性,这也是后续研究需要改进的内容之一。此外,还可从如下方面加以拓展:①管理防御是经理人内心活动的外在体现,经理人的心理学特征对于解释管理防御行为具有较为直观和显著的效果,未来研究可从自负人格特征等角度对经理人的决策心理进行深入考察。②经理层的各项决策是在公司治理机制下进行的,可考虑将激励与约束机制引入测量体系,考察经理人持股、经理人薪酬、两职合一、独立董事比例等治理因素对经理层管理防御的影响。

参考文献:

[1] Randall M, Andrei S, Robert W V. Agency problems and residual Claims [J]. Journal of Law and Economics,1983,26(2):327-349.

[2] Hambrick D C, Mason P A. Upper echelons: the organization as a reflection of its top managers [J].Academy of Management Review, 1984, 9(2):193-206.

[3] Finkelstein S, Hambrick D C.Top management team tenure and organizational outcomes: the moderating role of managerial discretion [J]. Administrative Science Quarterly,1990,(35):484-503.

[4] Zwiebel J.Dynamic capital structure under managerial entrenchment[J].American Economic Review,1996,(86):1197-1215.

[5] 魏立群,王智慧.我国上市公司高管特征与企业绩效的实证研究[J].南开管理评论,2002,5(4):16-22.

Wei Liqun, Wang Zhihui. Empirical study on the relationship between characteristics of TMTs and firm performance of Chinese businesses[J].Nankai Business Review, 2002,5(4):16-22.

[6] Morek R, Shleifer A V. Management ownership and market valuation:an empirical analysis[J].Journal of Financial Economics, 1988, (20):293-315.

[7] McConnell J, Servaes H. Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics, 1990,27:595-612.

[8] Cho M H. Ownership structure, investment, and the corporate value: an empirical analysis[J]. Journal of Financial Economics, 1998, (47):103-121.

[9] Hillier D, McColgan P. Insider ownership and corporate value: an empirical test from the United Kingdom corporate sector, working paper, 2001, University of Strathclyde[EB/OL]. http://994.bbs.pinggu.com/forum /201306/13/cde55d03577c/Insiderownership_and_corporate_value_An_empirical_test_from_the_United_Kingdom_corpora-te_sector.pdf.

[10] Nejla O D E. Managerial entrenchment: modelisation and impact on the shareholders wealth[R].NBER Working Paper, 2006.

[11] 李秉祥,曹红,薛思珊. 我国经理管理防御水平测度研究[J].西安理工大学学报,2007,23(4):427-431.

Li Bingxiang,Cao Hong,Xue Sishan.A study of measurement of managerial entrenchment level[J].Journal of Xi’an University of Technology,2007,23(4):427-431.

[12] 李秉祥,姚冰湜,李越. 中国上市公司经理管理防御指数的设计及应用研究[J].西安理工大学学报,2013,29(2):238-245.

Li Bingxiang, Yao Bingshi, Li Yue. Designing of managerial entrenchment index of Chinese listed companies and application analyses[J].Journal of Xi’an University of Technology, 2013,29(2):238-245.

[13] Gompers P A, Ishill H L, Metrick A. Corporate governance and equity prices[J].Quarterly Journal of Economics,2003, (118):107-155.

[14] Bebchuk L, Cohen A, Ferrell A. What matters in corporate governance?[J].Review of Financial Studies, 2009,(22):783-827.

[15] 黄国良,董飞,范珂. 管理防御对公司也积极影响实证分析--来自中国上市公司的证据[J].经济理论与经济管理,2010,(8):52-58.

Huang Guoliang, Dong Fei, Fan Ke. An empirical analysis of the influence of managerial entrenchment on corporate performance-evidences from Chinese listed companies[J].Economic Theory and Business Management, 2010,(8):52-58.

[16] 陈夙,吴俊杰. 事会结构与企业投融资风险--基于上市公司的经验证据[J].中国软科学,2014,(6):109-116.

Chen Su,Wu Junjie. Managers overconfidence, structures of board of directors and financing risk: analysis of empirical evidence from the listed companies[J].China Soft Science Manazine, 2014,(6):109-116.

[17] 牛建波. 董事会规模的治理效应研究--基于业绩波动的新解释[J]. 中南财经政法大学学报2009,(1):112-118.

Niu Jianbo. The scale of the board of directors governance effect research--a new interpretation based on earnings volatility [J]. Journal of Zhongnan University of Economics and Law, 2009,(1):112-118.

[18] 刘胜强,刘星. 董事会规模对企业R&D投资行为的门槛效应分析--基于制造业和信息业面板数据的经验证据[J].预测,2010,29(6):32-37.

Liu Shengqiang, Liu Xing. The threshold effect analysis of board size on corporate R&D investment behavior--base on panel data of manufacturing and high-tech industry companies[J].Forecastng, 2010,29(6):32-37.

[19] 郝云宏,周翼翔. 董事会结构、公司治理与绩效--基于动态内生性视角的经验证据[J].中国工业经济,2010,(5):110-120.

Hao Yunhong, Zhou Yixiang. Board structure, corporate governance and performance--the empirical evidence based on dynamic endogenous[J].China Industrial Economics, 2010,(5):110-120.

[20] Reger R K. Review of “strategic leadership: top executives and their effects on organizations”[J]. Academy of Management Review, 1997, 22(5): 802-805.

[21] Pfeffer J. Organizational demography [C]//Research in Organizational Behavior,Greenwich, CT: JAI Press, 1983.

[22] Boal K B,Hooijberg R. Strategic leadership research:moving on[J].Leadership Quarterly,2000,11(4): 515-550.

[23] Mcclintock C G, Liebrand W B. Role of interdependence structure, individual value orientation and anothers' strategy in social decision making:a transformational analysis[J].Journal of Personality and Social Psychology, 1988, 55(3): 396-409.

[24] Bass B, Bass R. The bass handbook of leadership: theory, research, and managerial applications[M].New York: Free Press, 2008.

[25] Rotter J. Generalized expectancies for internal versus external control of reinforcement[J].Psychological Monographs, 1966, 80(1): 1-28.

[26] Boone C, Brabander B. Specific locus of control expectancies of chief executive officers[J].Strategic Management Journal, 1993, 14(8): 619-625.

[27] Finkelstein S, Hambrick D C,Canella A. Strategic leadership: theory and research on executives, top management teams and boards[M].New York: Oxford University Press, 2009.

[28] Kuhlman D M, Marshello A F J. Individual differences in game motivation as moderators of preprogramming strategy effects in prisoners’ dilemma game[J].Journal of Personality and Social Psychology, 1975, 32(5): 922-931.

[29] 谢晓非,余媛媛,陈曦,等.合作与竞争人格倾向测量[J].心理学报,2006,38(1):116-125.

Xie Xiaofei, Yu Yuanyuan, Chen Xi, et al. The measurement of cooperative and competitive personality[J]. Acta Psychologica Sinica, 2006,38(1):116-125.

[30] Hambrick D C, Tushman M L. Navigating change: how CEOs, top teams, and boards steer transformation [C]//Boston: Harvard Business School Press, 1998, 123-140.

[31] 王雪莉,马琳,王艳丽.高管团队职能背景对企业绩效的影响:以中国信息技术行业上市公司为例[J].南开管理评论,2013,16(4):80-93.

Wang Xueli, Ma Lin, Wang Yanli. The impact of TMT functional background on firm performance: evidence from IT public listed companies in China[J].Nankai Business Review, 2013,16(4):80-93.

[32] 吴建祖,王欣然.高层管理团队异质性对企业绩效的影响分析[J].统计与决策,2011,(3):186-188.

Wu Jianzu, Wang Xinran. The influence of top management team functional diversity on firm performance [J].Statistics and Decision, 2011,(3):186-188.

[33] 孙海法,刘海山,姚振华.党政、国企与民企高管团队组成和运作过程比较[J].中山大学学报:社会科学版,2008,48(1):169-178.

Sun Haifa, Liu Haishan, Yao Zhenhua. A comparative analysis of biographic characteristics and management process of TMTs across government state-owned and private companies[J].Journal of Sun Yatsen University (Social Science Edition), 2008, 48(1):169-178.

[34] Jehn K. Enhancing effectiveness: an investigation of advantages and disadvantages of value based intra group conflict[J].International Journal of Conflict Management, 1994, 5:223-238.

[35] Lankau M J, Ward A, Amason A, et al. Examining the impact of organizational value dissimilarity in top management teams[J].Journal of Managerial Issues, 2007, 19(1):11-34.

[36] 杨铭,周昕,谢瑞芳,等.用层次分析法结合CRITIC法研究复方自身清颗粒提取工艺的多指标权重[J].药学服务与研究,2009,9(1):36-39.

Yang Ming, Zhou Xin, Xie Ruifang,et al. Using AHP and CRITIC method to research compound particle extraction technology of multiple indexes weight heavy[J].Pharmaceutical Care and Research, 2009,9(1):36-39.

[37] 李秉祥,薛思珊. 基于经理人管理防御的企业投资短视行为分析[J].系统工程理论与实践,2008,(11):55-60.

Li Bingxiang, Xue Sishan. Analysis of the corporate investment myopia under managerial entrenchment[J]. Systems Engineering Theory & Practice, 2008,(11):55-60.

[38] 黄国良,程 芳. 基于管理防御视角的中国上市公司股权融资偏好[J].管理现代化,2007,(4):59-61.

Huang Guoliang, Cheng Fang. Equity financing preference of Chinese listed companies based on managerial Entrenchment perspective[J].Modernization of Management, 2007,(4):59-61.

[39] 李秉祥,张明,武晓春. 经理管理防御对现金股利支付影响的实证研究[J].中南财经政法大学学报,2007,(6):134-140.

Li Bingxiang, Zhang Ming, Wu Xiaochun. An empirical analysis of management entrenchment effect on cash dividend payment[J].Journal of Zhongnan University of Economics and Law, 2007,(6):134-140.

[40] 徐细雄,万迪昉,淦未宇.TMT构成对组织产出影响的国外研究进展及对我国国企改革中高管团队构建的启示[J].管理工程学报,2007,(4):39-45.

Xu Xixiong, Wan Difang, Gan Weiyu. An overview of the study on the effect of top management composition on organizational outcomes[J].Journal of Industrial Engineering/ Engineering Management, 2007,(4):39-45.

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

科学与生活(2021年20期)2021-11-18

现代企业(2021年2期)2021-07-20

人物画报(2021年2期)2021-01-03

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

合作经济与科技(2020年17期)2020-09-22

现代法学(2020年4期)2020-08-02

铁道学报(2018年5期)2018-06-21