住房公积金政策对我国房地产市场的影响——基于SVAR模型的实证研究

2014-04-23 01:22贾琼

金融发展研究 2014年9期

贾 琼

(韩国釜山国立大学,韩国 釜山)

近年来,我国房价持续走高,房屋租金不断上涨,过多的社会资源投向房地产业导致我国金融机构潜在的风险越来越大。在以“房”为本的社会风气下,调控房地产市场成为稳定民生的重要一环,是政府的重大课题。人民银行在2013年7月20日取消金融机构除商业性个人住房贷款以外的贷款利率管制,仍然保留了住房公积金贷款利率作为政策工具的手段。住房公积金贷款利率比其他贷款利率低,是大部分房贷者的优选。借助住房公积金贷款利率,进行房价调控,无疑成为政府调控房市的有效手段之一。

住房公积金政策产生于住房制度改革的背景下,至今在我国已有20多年的历史,1991年建立于上海,在借鉴新加坡的经验基础上,支持缴存职工的住房消费和缴存单位的住房建设。随后,北京、天津等城市相继效仿。1994年国务院明确提出建立“住房公积金”制度。而后,随着我国住房商品化进程的加快,在推动住房分配货币化、引导城镇居民消费等方面发挥了关键作用。截至2014年3月,全国实际缴存住房公积金职工达1.06亿人,缴存总额6.47万亿、缴存余额3.27万亿元;累计有1.31亿职工提取住房公积金3.20万亿元,累计向1999万户家庭发放个人住房贷款总额3.72万亿元,贷款余额2.26万亿元。2011年,中国人民银行将个人住房公积金存款利率上调0.25个百分点,由2.85%上调至3.10%,旨在抑制房价、房租过快上涨。但与此同时,住房公积金制度也逐渐暴露出功能弱化、公平失衡、风险加剧等多方面的问题。在社会的批评质疑下,住房公积金贷款政策是否能有效地抑制房价的快速上涨,是本文研究的意义和目的所在。

一、文献综述

目前,国内外学者对房地产价格影响因素研究的方法多样、角度不一,但大部分都是以政府宏观政策变动为切入点选取变量,通过建立VAR模型或SVAR模型来进行探讨。例如,戴国强和张建华(2009)利用SVAR模型,对我国房地产价格的货币政策传导机制进行探讨,分析得出利率正向冲击会对房地产投资和房地产价格产生比较显著的负向扰动作用。朱廖多里(Giuliodori,2005)运用VAR模型检验了货币政策冲击对9个欧洲国家房价的影响。结果发现,在不同住房与抵押市场制度的国家中,其房价对于市场利率变动的敏感性具有明显的异质性。高波、王先柱(2009)通过构建VAR模型分析了我国房地产市场货币政策传导机制的有效性,发现提高房地产贷款利率会抑制房地产开发企业从银行的融资能力。还有一些学者引入了新的方法,董藩、厉召龙(2011)建立Almon滞后模型的研究表明,利率与房价负相关,利率对房价的影响存在8个滞后期。沈悦、李善燊和周奎省(2011)运用FAVAR模型分析利率的有效性表明,利率对房价的影响较为明显,利率和房价呈反向关系。施有文、王月甫、林晓虹(2012)使用GMM估计方法,结果表明短期内实际利率的变动与房价存在反向关系。

同时,国内外学者还对利率政策与房地产价格的关系进行了研究,主要归纳为两类:第一类观点认为,利率的变动会对房地产市场产生明显影响。例如,张涛、龚六堂、卜永祥(2006)的研究表明,我国房地产价格水平与银行房地产贷款存在较强的正相关关系,住房按揭贷款利率的提高可以有效抑制房地产价格的上涨。郭科(2007)的研究结果显示,利率与房价呈现负相关关系。库珀(Cooper,2004)对英国房地产市场的研究发现,英国抵押贷款利率与长期利率相关,使得房地产价格波动幅度减弱。第二类观点则认为,利率与房地产价格两者之间的关系并不显著。例如,宁玉娟(2005)的研究结果表明,利率调整对房地产市场的影响存在较长的时滞,房地产市场对利率变动的敏感性不高。黄飞雪、王云(2010)的研究发现,利率机制对房价的影响较小。尤德和温克勒(Jud和Winkler,2002)的研究表明,利率政策对房价的影响不确定。丹尼斯、阿兰和弗朗西斯科(Deniz、Alain和Francisco,2011)的研究发现,短期利率的变动并没有导致房价出现明星的变化。

总体而言,国内外学者的研究成果为利率政策和房地产价格关系的研究提供了有益借鉴。但是,大多数文献只是笼统的研究利率政策变动对房地产市场的冲击,并没有细分到住房公积金贷款政策的影响。同时,即使是关于住房公积金贷款政策影响的研究,通常也只是对房价的波动进行理论探讨。基于此,本文尝试在现有基础上重点就住房公积金贷款政策对我国房地产市场的影响进行实证分析。

二、计量方法与数据

(一)计量模型

本文通过构建结构向量自回归模型(SVAR)来研究住房公积金贷款利率对房价、房租的影响,以及这三个变量之间的结构性关系。在VAR模型中,经济变量之间的结构性关系都隐藏在误差项的相关结构中,是无法解释且难以界定的。而SVAR模型能够弥补VAR模型的缺陷,使研究变量的结构关系明了化。

一个具有k个变量p阶滞后的SVAR模型可以表示为:

其中,yt为k×1维向量;B为可逆k×k维同期结构系数矩阵,反映了向量间的同期相关特征;Bi为k×k维滞后结构系数矩阵,反映了变量间滞后期和当期的动态特征;yt-i为yt的i期滞后值; μt为(k×1)维协方差,且为单位矩阵的白噪音向量, μit分别反映了作用在yit上结构式冲击,也即结构式残差;B0为常数项。

在(1)式两边左乘B-1,将SVAR转化为简约式VAR:

其中, A0为常数项; Ai为k×k维系数矩阵;εt为k×1维随机扰动向量,被视作 μt的线性组合,是一种复合冲击。总而言之,结构式残差 μt和简约式随机扰动残差εt的关系可以表述为:

借助SVAR模型分析传导效应,关键是对变量间的同期相关性施加约束,即对(1)式中的矩阵B施加约束。对于k元SVAR模型,需要施加k×(k+1)/2个约束条件才能识别结构冲击。

(二)数据与变量定义

本文共有三个变量(k=3),分别是全国房屋销售价格,全国房屋租赁价格和短期个人住房公积金贷款利率。本文需对SVAR模型中的矩阵B施加3个约束,分别是:房价会对房租产生同期影响,而房租不会对房价产生同期影响;租金会对利率产生同期影响,而利率不会对租金产生同期影响;利率会对房价产生同期影响,而房价不会对利率产生同期影响。

表1:主要变量的说明

本文实证拟合采用季度指数数据。房屋销售价格和租赁价格均使用wind资讯统计数据库1999年二季度至2010年一季度数据。短期个人住房公积金贷款利率为1999年6月至2010年3月的月度数据,经过加权取平均获得季度数值。为了避免异方差问题,以1998年短期个人住房公积金贷款利率为基期,对5年以下的短期个人住房公积金贷款利率进行指数化处理,转化为季度指数数据。

从主要变量的基本描述中可以看出,本文的样本数量为43个,全国房屋销售价格指数的均值为104.7,高于全国房屋租赁指数的均值101.5,同时房屋销售价格指数最大值为111.0,最小值98.9,比房屋租赁价格的最大值105.7和最小值98.6都要大。另外,个人住房公积金贷款利率指数的变化幅度相对较大,最大值和最小值都比一般短期银行贷款利率低。

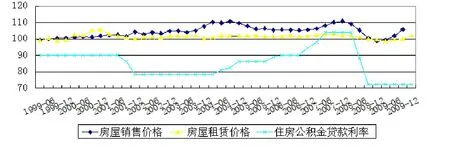

图1为1999—2010年中房价、房租和住房公积金贷款利率季度变化的散点图,虽然房屋销售价格和房屋租赁价格的变化幅度不一,但其增长和下跌的总体变化趋势一致。2000年的美国股市崩盘影响了全球股市经济,虽然我国房屋销售价格并无明显波动,但从房屋租赁价格和住房公积金贷款利率的下跌,可以看出我国房地产业仍然受到了一定的影响。受次贷危机影响,从2007年至2008年底,房屋销售价格,房屋租赁价格和住房公积金贷款利率都有明显下滑,在2009年年初,随着经济复苏,房价、房租又呈现快速回涨的趋势;而到2014年二季度末住房成了拉动美国经济重新加速的重要推手。

三、基础性检验分析

(一)平稳性检验

在用SVAR模型进行估计分析前,需要考虑到所有变量的平稳性。本文通过ADF(Augmented Dickey-Fuller)检验和PP(Phillips-Perron)检验来考察三个变量全国房屋销售价格(p)、全国房屋租赁价格(r)、个人住房公积金贷款利率(i)的平稳性。从单位根检验结果可以看到,p、i的水平值在1%的显著水平下接受存在单位根的原假设,其一阶差分在1%的显著水平下都是平稳的。r的水平值通过ADF检验和PP检验,且在5%的显著水平下拒绝原假设,证明了其时间序列的平稳性。

(二)协整检验

一般来说,变量p、i是非平稳的I(1)时间序列,为避免其因果关系出现伪回归,进而运用Johansen协整检验方法来判断变量间是否存在长期均衡关系,结果显示:在三个变量之间,有一组变量在5%的显著性水平上存在协整关系。由此可知房屋销售价格、房屋租赁价格和个人住房公积金贷款利率三者之间存在长期均衡关系,可采用三者的水平值构建SVAR模型。

对于模型中滞后期值的选择,文献中基本形成了一致的做法,即通过AIC或BIC最小化的原则进行选取。滞后阶数检验显示,AIC和BIC都确定选择2为最佳滞后期。同时AR根图表检验显示,所有根的模都小于1并且位于单位圆内,表明模型是稳定的,是一个稳定的系统,可以进行格兰杰因果关系检验等分析,其中脉冲响应分析具有参考价值。

(三)格兰杰因果关系检验

为了能够正确地把握三个变量之间的相互关系,本研究采用格兰杰因果关系检验(Granger Causality Test)。进行格兰杰因果关系检验的前提条件是时间序列必须具有平稳性,故使用一阶差分后平稳的时间序列Δp,Δi和无单位根的水平时间序列r。根据x2统计值和p值,可以判断是否拒绝两个变量间不存在因果关系的原假设。如检验结果所示,在10%的显著水平下,拒绝个人住房公积金贷款利率(i)不是房屋销售价格(p)的Granger-cause的原假说。因此,住房公积金贷款利率可以用来解释房屋销售价格变动,并且在10%的显著水平下,房屋销售价格也是影响公积金贷款利率的因素之一,即两者互为因果。同理,个人住房公积金贷款利率是房屋租赁价格的格兰杰原因,房屋销售价格是房屋租赁价格的格兰杰原因。

图1:1999年至2010年中房价、房租和住房公积金贷款利率季度变化的散点图

四、实证分析

(一)脉冲响应分析

在SVAR模型中,脉冲响应函数(Impulse Response Function,IRF)是用于衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来值影响的变动轨迹,能够比较直观地刻画出变量之间的动态交互作用及其效应。本文主要讨论房屋销售价格和房屋租赁价格对住房公积金贷款利率冲击的响应轨迹。脉冲响应函数如图2所示。本文选取滞后长度为20期(5年),横坐标表示冲击发生后的时间间隔(单位:季度),纵坐标表示对冲击的反映程度(单位:百分数),图中实线部分表示脉冲响应轨迹,虚线部分表示5%的置信水平。

从图2来看,当本期给住房公积金贷款利率i一个标准差的正向冲击后,同期内全国房屋销售价格未发生变化,之后对房屋销售价格产生了正向作用,房价持续上升,直至第2期达到高点,随后又迅速下降,在第8期时跌到最低点,直至住房公积金贷款利率变动后4年左右,影响逐渐消失。脉冲响应分析结果表明,当政府上调住房公积金贷款利率时,全国房屋销售价格在6个月上涨的惯性后,会持续30个月的下跌,影响周期为42个月左右。

在本期给住房公积金贷款利率i一个标准差的正向冲击后,同期内全国房屋租赁价格并未发生变化,之后对房屋租赁价格产生了正向作用,租金渐渐上涨,在第3期后又缓慢下降,至第9期下跌到最低点,在住房公积金贷款利率变动三年后,影响基本消失。这说明全国房屋租赁价格相对于住房公积金贷款利率的变动时滞约为39个月。综合看来,住房公积金贷款利率对房价和房租的影响比较明显,且两者的响应大体一致,有涨有跌,途经两次波动才基本稳定。

(二)方差分解分析

1.关于房屋销售价格的方差分解分析。房屋销售价格(p),房屋租赁价格(r),住房公积金贷款利率(i)解释说明关于房屋销售价格的方差分解结果如表2所示。结果显示,不考虑房屋销售价格对其自身的变动贡献度,房屋租赁价格和住房公积金贷款利率的变动对房屋销售价格不产生同期影响,但随着时间的推移,两者对房屋销售价格方差变动的贡献度越来越大。其中,住房公积金贷款利率,从第2期以来,其贡献度比房屋租赁价格要高,在第10期时,全国房屋销售价格变化的35%以上来自于个人住房公积金贷款利率的变化。

2.关于房屋租赁价格的方差分解分析。关于考察房屋租赁价格波动的原因,分析房屋销售价格和住房公积金贷款利率的变动对于房屋租赁价格的重要性,具体如表3。结果显示,房屋销售价格可以解释房屋租赁价格当期变化的1.714%,虽然在下一期时,房屋销售价格对房屋租赁价格的变动解释力削弱,但从第3期起,其对房屋租赁价格的影响力一直保持着增长的趋势。住房公积金贷款利率的变动对房屋租赁价格不产生同期影响,但随着时间推移,对房屋租赁价格方差变动的贡献度越来越大,且在变量中对房屋租赁价格的影响相对偏大。

表2:房屋销售价格的方差分解结果

表3:房屋租赁价格的方差分解结果

五、结论与政策建议

本文采用结构向量自回归模型,探讨了住房公积金贷款利率政策对房地产市场的影响和相互关系,在理论分析的基础上,对房屋销售价格、房屋租赁价格与个人住房公积金贷款利率之间的关系进行了实证考察,并进一步分析了住房公积金政策对房市的贡献度。基于对三个变量的计量分析和政策建议,可概括为以下几个方面:

第一,本文在引入个人住房公积金贷款利率、房屋销售价格、房屋租赁价格三个变量后,证明了三者之间存在长期均衡关系。说明了住房公积金贷款政策和房地产市场之间存在相互影响制约的关系。其后通过格兰杰因果检验,进一步确认了住房公积金政策对房价房租影响的关系。

第二,从影响方向的角度分析,住房公积金贷款政策的调整,中长期内,对房屋销售价格和房屋租赁价格的影响是积极有效的,但在短期内,房市不会有合理的回应。原因是目前住房公积金贷款余额约占全部住房贷款余额的七分之一,贷款户占城市户籍数约六分之一,在量上有影响的动能,而且这部分贷款人是在房贷市场上有刚性需求、有住房走势预期的群体,因此其政策影响的效果可能比较大。从机制上分析,住房公积金制度的设计兼具以利率价格机制配置贷款资源和解决居民住房困难的双重导向,必然打下政策制定者的烙印。但是,住房公积金制度的功能在逐步弱化,过去十余年里住房公积金的贷款管理办法基本未变,与近几年房价不断攀升、房贷需求加大、发生的变化不相适应,从另一个角度反映了住房公积金贷款政策的滞后。同时,住房公积金利率的调整缺乏与房贷抵押市场和房贷开发市场利率的协调,缺乏传导的统一性基础。因此要加强顶层设计,加快住房公积金制度的改革,扩大住房公积金参与面和受益范围,形成符合宏观调控目标需要的政策安排,成为调节房地产预期的一个标的。

第三,从影响力大小的角度分析,由于住房公积金贷款利率目标存在济助普惠的因素,不能完全反映市场利率的需求,分散了对市场调控政策传导的一致性,对房市的影响力必然受到一定的限制。同时,公积金贷款制度中的额度限制和贷款要求的门槛过高,使得公积金缴存余额与贷款余额之差约有一万亿元,可贷的空间巨大,其发挥影响力的空间也较大。为此,扩大住房公积金政策的市场影响力,一是要适当提高住房公积金的贷款利率,基本上能反映房贷市场利率,保持一定的有机联系,同时也有利于覆盖风险和成本,有利于住房公积金制度的可持续。二是加强缴存公积金资金运作能力,以国家层面为中心归集,扩大运用范围和规模,从而引导房地产市场投资。三是住房公积金贷款制度应当与棚户区改革融资、廉租房融资和经济适用房贷款等统筹考虑,发挥住房普惠金融的整体作用,并以此逐步引导住房市场预期。

[1]Giuliodori M.2005.The Role of House Prices in the Monetary Transmission Mechanism across Europe,Scottish Journal of Political Economy,Vol.4.

[2]Agarwal V.B and Phillips R.A.1994.Mortgage Rate Buy-downs Implications for Housing Price Indexes,Social Science Quarterly,Vol.65.

[3]Cooper Adrian.2004.The Impact of Interest Rates and the Housing Market on the UK Economy,Economic Outlook,Vol.1.

[4]Deniz Igan,Alain Kabundi,Francisco Nadal Simone,Marcelo Pinheiro and Natalia Tamirisa.2011.Housing,Credit,and Real Activity Cycles:Characteristics and Comovement,Journal of Housing Economics,Vol.20.

[5]Jud,G.Donald and Winkler,Daniel T.2002.The Dynamics of Metropolitan Housing Pries,The Journal of Real Estate Research,Vol.23.

[6]我国住房公积金制度运行状况调查[J].内参选编,2014,(7).

[7]戴国强,张建华.货币政策的房地产价格传导机制研究[J].财贸经济,2009,(12).

[8]张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006,(2).

[9]宁宇娟.银行利率与房地产业关系的实证分析[J].经济纵横,2005,(9).

[10]黄飞雪,王云.基于SVAR的中国货币政策的房价传导机制[J].当代经济科学,2010,(3).

[11]高波,王先柱.中国房地产市场货币政策传导机制的有效性分析[J].财贸经济,2009,(3).

[12]董藩,厉召龙.利率政策对房价影响的实证研究[J].重庆理工大学学报,2011,(1).

[13]沈悦,周奎省,李善燊.利率影响房价的有效性分析[J].经济科学,2011,(1).

[14]施有文,王月甫,林晓虹.局部均衡分析框架下利率变动对房价的影响:理论与实证[J].东南师范大学学报,2012,(1).

[15]胡秀芬.当前住房公积金管理存在的问题与对策[J].中国行政管理,2009,(4).

猜你喜欢

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

中国经济周刊(2018年17期)2018-05-10

领导决策信息(2017年17期)2017-06-21

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19

纺织服装周刊(2015年23期)2015-03-11

系统工程学报(2015年3期)2015-02-28

中国房地产业(2010年8期)2010-09-08