权证和其标的资产波动率的相关性分析*

2014-05-25 00:33周伟峰

重庆工商大学学报(自然科学版) 2014年1期

周伟峰,向 华

(1.楚雄师范学院数学系,云南 楚雄 675000;2.湖南大学数学与计量经济学院,长沙 410082; 3.湖南大学金融与统计学院,长沙 410079)

权证和其标的资产波动率的相关性分析*

周伟峰1,2,向 华3**

(1.楚雄师范学院数学系,云南 楚雄 675000;2.湖南大学数学与计量经济学院,长沙 410082; 3.湖南大学金融与统计学院,长沙 410079)

利用Black-Scholes期权定价的方法,给出了沪深两地上市初期权证及其标的股票的收益率和波动率,并对波动率数据进行回归分析;数值分析结果表明:多数权证的波动率和其标的资产的波动率没有线性相关性,数据经Box-Cox变换后分析,结论成立;这表明在权证上市初期,多数权证的波动率和标的资产波动率没有线性相关性,权证价格涨跌幅度大,严重偏离其市场价格;投资权证更多的是利用了其投机功能,其套期保值和风险管理功能被忽略。

权证;波动率;线性相关性;Box-Cox变换

在20世纪90年代我国证券市场发展初期,为了保护老股东的权益,深沪交易所曾推出过权证。当时推出权证的目的是为了保护老股东的权益,使得权证在市场中的作用不明确,从而助长了权证交易的投机性质,权证价格爆涨爆跌,部分权证价格甚至超过了标的股票的价格。从1992年6月第一只权证的发行到1999年6月权证交易被叫停,我国的权证市场仅发展了4年便夭折了。2005年8月22日,随着宝钢权证的上市,我国的权证市场又重新发展起来.作为一种新的金融衍生产品,由于具有投机、套期保值和风险管理功能,再加上权证实行“T+0”交易与股票交易的“T+1”制度有明显区别,一上市便得到了股民的积极炒作。在股票市场上,权证作为一种期权,其价格跟标的资产的价格密切相关,如果标的股票的价格上涨那么认购权证的价格也跟随上涨,认沽权证的价格下跌;如果标的股票的价格下跌,则认购权证的价格下跌,认沽权证的价格上涨。两者的波动率应存在某种相关性。然而实证分析发现,尽管股价运行平稳,权证价格却涨跌幅度大。权证的波动率都大于标的资产的波动率,除了上海机场认沽权证外,其他权证的波动率都和其标的资产的波动率没有线性相关性。而无相关性的结果说明当前投机在权证市场占据了主导地位,权证的套期保值和风险管理功能被忽略。

1 数据来源和一些基本统计量

在金融分析和实践中,收益率和波动率是两个重要的数据,分析一种股票时常常考虑它的对数收益率。若以Pt表示第t个交易日某种股票的收盘价,假定已经做过除权除息处理,则收益率Rt由式Rt=ln(Pt)-ln(Pt-1)[1]计算.此外,给出了一些有关参数估计的一些基本统计量[2]。

平均收益率:该量是某种股票直到时刻n收益率的平均,其计算公式为

偏度g1:偏度是反映收益率分布密度对称性的指标,若偏度大于零,称分布为正偏反之称为负偏。计算公式为

峰度g2:峰度用来测定收益率分布的形状,一般以正态分布的峰度(其值等于3)为基准。若大于3则表示该分布具有厚尾特性,若小于3则表示该分布具有低峰特性,如果峰度值较大,则是由于存在大幅偏离均值的异常值造成的。计算公式为:

目前我国上市的权证不多,为使具有代表性,从深沪股市上挑选出几只上市较早的权证。表1为所选权证及其标的股票样本的部分指标值。

表1 权证和其标的股票的一些样本统计量

从所选的样本分析可以看出,标的资产的波动率都很小,最大的武钢股票其波动率仅为0.015 0,最小的上海机场股票波动率为0.010 2。这说明当前这几只股票的股价运行平稳,投资权证将很难获利,但是权证的波动率都比其标的股票的波动率大,尤其以3只钢铁权证的波动率最为显著,武钢JTP1,JTB1和宝钢JTP1分别为0.072 7,0.088 2和0.062 3,而其标的资产的波动率仅为0.015 0,0.011 2。3只钢铁权证的波动率分别是其标的资产波动率的4.85倍5.9倍和5.6倍。另外两只机场权证的波动率也明显高与它们标的资产波动率,也分别是其标的资产波动率的3.94倍和4.64倍。这说明这一期间尽管股市处于平淡期,权证市场却异常火暴,大量资金在权证市场的进出导致了权证价格涨跌幅度大。另外从它们的峰度值可以看出,权证标的股票的收益率都呈非正态分布。权证收益率的偏斜度明显而股票的偏斜度却不明显。一般偏度绝对值超过0.5则认为偏斜度明显[3]。

2 相关性分析

为看清上市初期两者波动率的关系,以及它们随交易日期的变化规律,把这一期间的波动率数据平均移动,对波动率的移动周期取30,样本数取30。图1-图5是它们波动率的图像(其中纵坐标为波动率)。

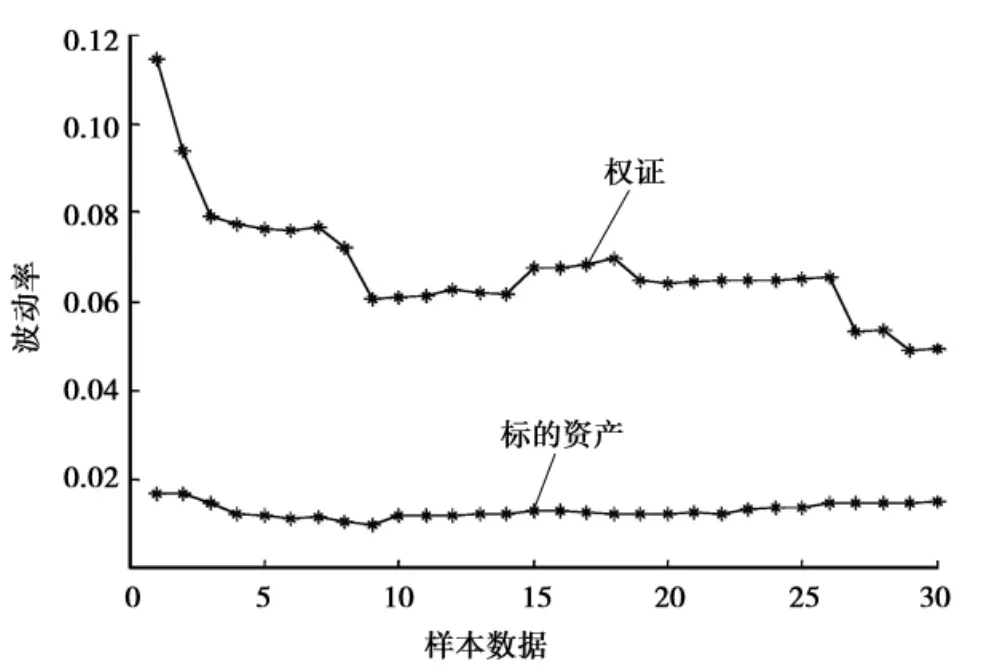

图1 宝钢权证与其标的资产波动率的变化规律

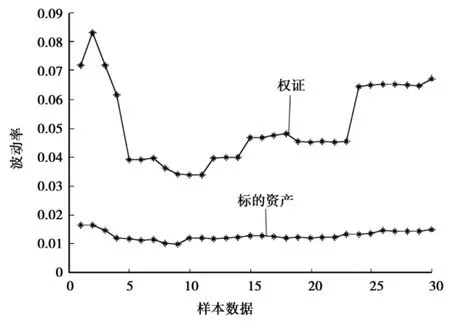

图2 武钢权证和与其标的资产波动率的变化规律

图3 武钢权证与其标的资产波动率的变化规律

图4 白云机场权证与其标的资产波动率的变化规律

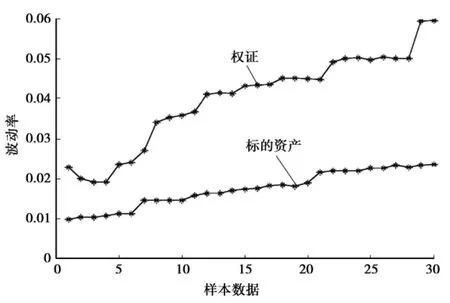

从图1-图5可以清晰地看出,标的资产的波动率都很小,除上海机场股票的波动率呈上升趋势外,其余标的资产波动率的走势都比较平稳,且波动幅度很小。但是权证的波动率走势起伏不定,波动率幅度变化大。像宝钢权证的波动率开始一路下跌,而后急剧上升再至趋于平稳;而武钢认购权证波动率开始时下跌幅度很大,随后走势较平稳仍呈下降趋势;武钢认沽权证波动率变化最为异常;只有上海机场权证的波动率和其股票的波动率一样一路攀升。

图5 上海机场权证与其标的资产波动率的变化规律

在金融市场中,Black-Scholes期权定价模型被广泛用于权证定价[4-6],其定价公式为其中T-t为剩余期限,s(t)为标的资产价格,σ为标的资产波动率,r为无风险利率。因此影响权证价格的因素主要有标的资产价格、波动率、剩余期限、无风险利率和标的资产的股息5个方面的因素。由于所选的都是上市初期的权证,因此剩余期限T-t对权证价格影响不大。标的资产的价格波动幅度越大,权证的价格也就越高,因为无论是认购还是认沽权证,标的资产价格波动率的增加都会增加权证持有人获利的机会,同时认购和认沽权证的价值也就越高。另外认购权证赋予持有人一个期权,有权在特定的时间内购入特定数量的标的资产。尽管标的资产的波动率运行平稳,但权证的波动率变化大,表明权证的价格涨跌幅度大。因此这一异常现象有必要对两者的波动率相关性去进行分析。

通常在股票市场上,如果标的股票的价格上涨,则认购权证的价格也跟随上涨,认沽权证的价格则下跌。相反如果标的股票的价格下跌,则认购权证的价格下跌,认沽权证的价格上涨。因此权证的波动率和其标的股票的波动率应存在某种相关性。为此设Y为权证的波动率,作为被解释变量,X为其标的股票的波动率,作为解释变量,进行线性模型的估计。取显著性水平α=0.05,样本数n取30,表2中的F统计量和回归模型估计式为利用Eviews软件得到的分析结果。

表2 权证和其标的股票波动率的相关性分析

根据回归总体线性的显著性检验F检验,由显著性检验水平α=0.05,查F分布表得到临界值F0.05(1,28)=4.20。作为最早上市的3只钢铁权证,表中F-statistic分别为0.604 850,2.518 8,0.012 879,都小于临界值F0.05(1,28)=4.20,表明回归总体不存在线性相关性。这说明其波动率跟标的资产的波动率没有线性相关性,作为最早上市的钢铁权证显然受到了股民疯狂的炒作。而作为较晚上市的两只机场权证,白云机场权证波动率跟标的资产的波动率的F-statistic=1.984 3,小于F检验的临界值F0.05(1,28)=4.20,说明波动率之间不存在线性相关性。而上海机场认沽权证波动率与上海机场股票波动率的:F-statistic=338.944 1,远远大于临界值4.20,这说明它们波动率之间存在线性相关性。从而得出在我国权证上市初期,多数权证的波动率跟标的股票的波动率不存在明显的线性相关关系。这一反常现象说明权证这一金融衍生产品在我国股市上得到了股民的积极炒作,股民对权证的炒作是非理性的。权证的价格涨跌幅度大,其价格远脱离其理论价格,权证市场孕育着巨大的风险。数据表明我国投资者是偏好风险的,炒作权证更多的是利用了权证的投机功能。

3 Box-Cox变换

为判断权证的波动率跟其标的股票的波动率有无线性相关性,此处把标的股票的波动率数据进行Box-Cox变换,变换的公式为:的初始值取为1。在Matlab上所编的算法程序为

调用格式为:[lamda,fval]=fminsearch(@fun,1),表明lamda的初值为1;

%输出最优的lamda值和最大的F值=-fval。

在Matlab上搜索统计量F-statistic的最大值,也就是求。结果如表3:

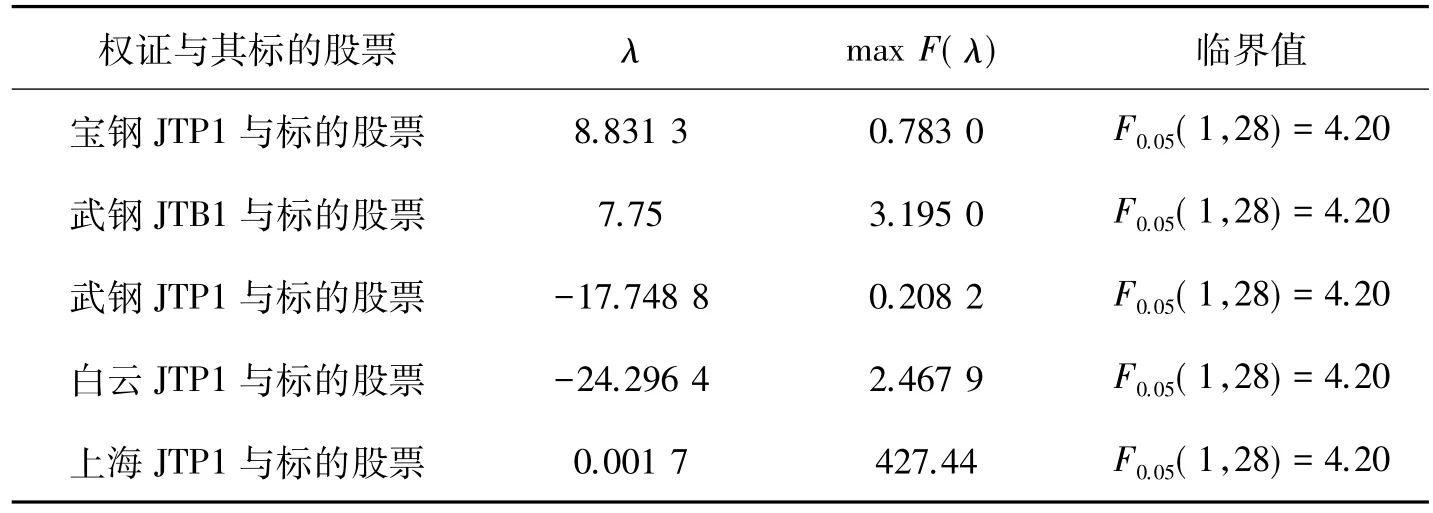

表3 Box-Cox变换后权证和其标的股票波动率的相关性分析

从表3中可以看出,尽管数据经过Box-Cox变换,3只钢铁权证和白云机场权证的波动率F-statistic还是小于临界值4.20。和表2一样,上海机场权证的波动率与标的股票波动率的F-statistic,仍然远远大于临界值F0.05(1,28)=4.20,这说明该只权证的波动率跟其标的股票的波动率有相关性。另外,执行这一算法时,发现当样本数n比较大时,得到的max F(λ)统计量和对应的λ值与初始值的选取有关,而当样本数n比较小时,得到的max F(λ)统计量和对应的λ值与初始值的选取就没有关系。

4 结 论

利用回归分析的方法探讨了权证的波动率跟其标的股票的波动率有无线性相关性,以此来分析我国股民的风险偏好以及权证市场的成熟度。实证分析得到了较好的结果,得出如下结论:

(1)权证上市初期,权证价格并没有随着标的资产的价格变化而合理的变化。尽管标的股票的波动率都很小,但权证的波动率都很大,而且多只权证的波动率与其标的资产波动率不存在线性相关性,这说明投机占据了主导地位,我国股民主要是利用了权证的投机功能,权证的套期保值和风险管理功能被忽略。

(2)权证这一金融创新产品,上市初期得到了市场资金的短线追捧,有大批量资金在权证市场进出,使得市场孕育着巨大的风险,尤其以两只钢铁权证的波动率最为显著。

(3)权证的价格远远超出了合理的市场定位,权证市场在初期还很不成熟,权证的功能本末倒置。

(4)国家可以逐步完善创设机制,通过创设更多的衍生权证、备兑权证,增大供应量,在一定程度上抑制权证炒作,使权证合理价格回归。

[1]茆诗松,程依明,濮晓龙.概率论与数理统计[M].北京:高等教育出版社,2004

[2]G.S.马达拉,C.R.拉奥.金融中的统计方法[M].王美金,译.上海:上海人民出版社,2003

[3]陈工孟,吴文锋.金融工程[M].北京:清华大学出版社,2003

[4]BJORK T.Arbitrage Theory in Continuous Time[M].Oxford:Oxford University Press,1998

[5]聂彩仁.股票价格的统计特性与Black-Scholes模型对我国证券市场的可用性探索[J].云南师范大学学报,2005,25(2): 256-261

[6]向华,周伟峰.协方差矩阵为奇异的均值-CVaR模型的研究[J].重庆工商大学学报:自然科学版,2010,27(4):327-330

Analysis of the Volatility Correlation between Warrants and Their Underlying Assets

ZHOU Wei-feng1,2,XIANG Hua3

(1.Department of Mathematics,Chuxiong Normal University,Yunnan Chuxiong 675000,China; 2.School of Mathematics and Econometrics,Hunan University,Changsha 410082,China; 3.School of Finance and Statistics,Hunan University,Changsha 410079,China)

Based on Black-Scholes option pricing method,this paper gives earning rate and volatility of the warrants and their underlying stocks at the initial listing period in Shanghai Stock Exchange and Shenzhen Stock Exchange,and conducts regression analysis of the volatility data.Analysis results show that there is no linear correlation between the volatility of majority of warrants and the volatility of their underlying assets,and this conclusion is correct through the analysis of the data after Box-Cox transformation,which reveals that there is no linear correlation between the volatility of the majority of the warrants and the volatility of their underlying assets at the initial period of warrants listing and that the extent of the rising and the falling of warrants prices is big and is seriously deviated from market prices.The investment in the warrants attaches importance to their speculation function but ignores their hedging and risk management function.

warrants;volatility;linear correlation;Box-Cox transformation

F830

A

1672-058X(2014)01-0040-06

责任编辑:李翠薇

2013-07-20;

2013-10-08.

国家自然科学基金项目(71171078).

周伟峰(1981-),女,山东青岛人,博士研究生,从事Domain理论与计量经济学研究.

**通讯作者:向华(1974-),男,博士,从事金融工程、公司金融和风险管理等研究,E-mail:xianghua320@sina.com.

猜你喜欢

数学年刊A辑(中文版)(2020年1期)2020-05-19

当代工人(2020年24期)2020-03-03

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

中华建设(2017年3期)2017-06-08

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29