基于支持向量机的助学贷款信用风险预警研究

2014-07-12 12:29李运蒙桂绕根石安安

五邑大学学报(自然科学版) 2014年1期

李运蒙,桂绕根,石安安

(五邑大学 经济管理学院,广东 江门 529020)

基于支持向量机的助学贷款信用风险预警研究

李运蒙,桂绕根,石安安

(五邑大学 经济管理学院,广东 江门 529020)

针对助学贷款额度小、管理过程繁琐、违约率高的问题,提出了用基于支持向量机的助学贷款信用风险预警系统来有效降低关注范围、提高贷后管理效率的方法. 在分析助学贷款违约影响因素和相关预警模型特点的基础上,建立了支持向量机预警模型;通过实际数据测试,模型在违约和守约分类预测方面有较高的准确率,为银行调整贷后管理策略提供了依据.

助学贷款;支持向量机;核函数;信用风险

国家助学贷款是由政府主导、财政贴息,银行、教育行政部门与高校共同操作的专门帮助高校贫困家庭学生的银行贷款,是政府运用金融手段帮助贫困学生顺利完成学业而采取的重要措施,于1999年开始实施. 由于机制不健全和信用体系不完善,助学贷款一直有较高的违约率. 从银行方面考虑,迫切需要提高对助学贷款的管理水平,探索能够提高贷后管理效率的切实可行的方法.

通过预警的方法来提高管理效率,是目前各种风险管理十分重视的方法. 在助学贷款方面,一些学者通过研究,构建出了国家助学贷款风险预警指标体系[1-4],并对助学贷款的管理提出了很多有意义的建议. 但多数研究集中在理论分析等定性的研究方面,定量研究以及构建高精度预警模型方面有待深入. 国际上通常将商业银行贷款风险预警问题看作分类问题[5-6],即通过贷款对象的一些相关指标的数据,运用预警模型进行估算和判断,将结果分为正常贷款和违约贷款两类;或设置不同警戒限,将结果分为多类. 如Logistic、神经网络、支持向量机等方法,在银行贷款风险预警方面都有良好的应用效果[7-8]. 考虑到助学贷款问题的复杂性,以及预测模型的精度要求,对其预警应着重考虑非线性模型. 支持向量机(support vector machine,SVM)模型不过分依赖样本数量,能通过有限的样本信息在模型的复杂性和学习能力之间寻求最佳折中[9-10],是适合助学贷款违约行为等小样本问题分析与建模的首选工具. 本文采用MATLAB7.0中的SVM工具箱LIBSVM构建了广发银行江门分行助学贷款信用风险预警系统.

1 建模思路

1.1 支持向量机常用核函数介绍

SVM分类器通过建立一个超平面作为决策曲面,使得不同类别样本之间的隔离边缘最大化,以达到对空间进行划分,最终实现分类的目的. 这基于样本集线性可分的前提,而实际应用中,多数样本集在原始空间内的分类函数不是线性的,通常需要采用非线性映射的方法,将原始空间的样本集映射到高维特征空间使其可分,但又会因此产生维数灾难或无法计算的问题.

核函数能很好地解决上述问题,既能使样本集在特征空间可分,又不增加计算的复杂度,因此核函数的选择是决定SVM分类性能优劣的关键问题. 用于SVM的核函数一般有以下几种:

1.2 指标数据预处理

助学贷款是小额贷款但其需要单独管理且过程十分复杂,如果能够很好地进行预警,就能够缩小关注范围、节省管理成本. 笔者在总结了国内助学贷款预警研究成果的基础上,与广发银行专家进行多次讨论,列出的国家助学贷款指标体系[4]主要包括:入学前指标、在校期间指标、毕业后指标和环境指标等内容. 采用一系列方法对这些指标进行筛选,最终确定10项指标作为助学贷款违约预警判别指标,为了满足模型学习、预测的需要,将收集到的学生在校表现等数据进行量化,并将数据取值进行离散化,具体处理如下:

1)在校是否获奖学金,0表示未获得,1表示获得;

2)综合测评成绩的班排名,取值0.01~0.99;

3)性别,0表示女,1表示男;

4)在校是否有还款行为,0表示无,1表示有;

5~7)毕业后1~3年内的还贷比,取值0.00~1.00;

8)分别取0.2、0.4、0.8、1.0代表贷款生毕业后月收入1500以下、1500~3000、3000~4500、4500以上;

9)分别取0.2、0.4、0.8、1.0表示健康状况差、一般、良、优;

10)是否就业,0表示未就业,1表示就业.

1.3 模型建立步骤

采用MATLAB7.0中的SVM工具箱LIBSVM对数据进行学习训练和检验. LIBSVM是台湾大学林智仁副教授等开发设计的具有SVM模式识别与回归、交互检验(Cross Validation)等功能的软件包. 本文在使用这一软件包时,尝试对一般建模步骤进行改进,采用以下改进的步骤和训练要求进行建模和预测:

1)准备学习用指标数据集;

2)选用相应核函数和其他参数,初次选线性核函数;

3)进行训练并利用交叉验证得到最佳参数,训练精度大于99%,获取支持向量机模型;

4)利用获取的模型进行测试与预测;

5)当预测精度低于90%时,采用以下方式进行改进:a.更换核函数,分别选取RBF核函数、多项式核函数和Sigmoid核函数再试;b.分析样本数据集,剔除不合理样本,重复以上过程;c.重新按新标准离散化样本.

2 运用支持向量机模型进行国家助学贷款违约风险预警的实证分析

2.1 数据准备

从广发银行江门分行提取近8年学生贷款情况数据6000余条,通过筛选,违约样本只有521个. 如果随机在其中选取样本,将使模型在多数的守约样本中学习,不能体现违约样本的特点,因此在学习中采用:11的方式选取违约与守约样本,剔除数据残缺的样本,最终选取出300个较合理的样本.

在选取的300个样本中,其中200个作为训练样本,并采用交叉检验进行学习检测,剩下100个作为预测样本.

2.2 模型参数及实验结果

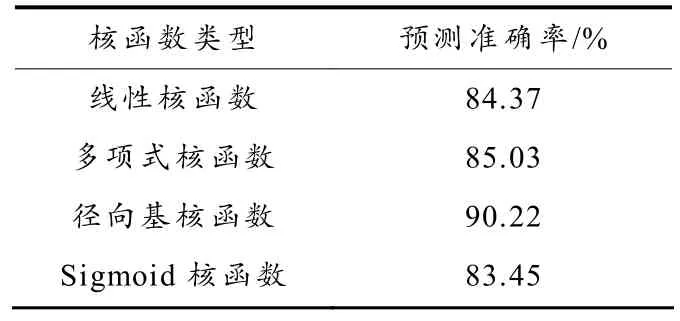

200个样本属于小样本,但是经过离散化样本指标,使得样本空间缩小,加上使用支持向量机模型,得到了较满意的结果. 不同核函数和参数下的预测结果如表1所示.

从表1预测结果可以看到,径向基核函数的分类准确率较高,是适合本文模型的核函数. 目前,关于支持向量机模型参数的选取尚无有确定的结论[11],一般采用逐个测试的方法确定,当某种参数的选取能取得较好结果时,有理由相信实际问题与该非线性模型有较好的相似性.

表1 各种核函数的运行结果

3 结论

运用支持向量机模型,在不同核函数条件下,对学生贷款行为进行预测,预测准确率在83%以上,尤其是采用径向基核函数,准确率可以达到90%,据此可以得出以下结论:

1)现有历史数据能够构建出有较高精度的预测模型,可以作为贷后管理的参考,据此银行方面可以调整管理策略、缩小关注范围,集中精力应对有可能发生违约的用户,以实现降低管理成本的目的.

2)在小样本建模的过程中,对样本数据指标进行合理的离散化,有助于模型的训练学习,可以快速得到稳定的模型.

3)当学习精度达不到要求时,可从模型选取、数据指标选取、数据预处理方式等多方面进行调整,以取得好的效果.

采用违约与守约:11样本进行学习,能够使模型折中合理且准确. 守约判为违约的错误对银行只是增加了管理成本,而违约判为守约则会造成直接损失. 因此根据银行方面的要求,模型在每类错误上的概率仍需细分继续研究.

[1] 陈媛,龚曦. 国家助学贷款风险防范对策研究[J]. 山西财经大学学报,2010, 32(2): 81-82.

[2] 赵振宇,张伟,陈红霞. 基于模糊德尔菲法的国家助学贷款信用风险评估研究[J]. 黑龙江高教研究,2011(1):58-60.

[3] 郑天虹. 粤助学贷款:违约率6年升高10多倍[N]. 新华每日电讯,2009-12-11.

[4] 李运蒙,桂绕根,涂英. 国家助学贷款信用风险预警指标体系的构建与应用[J]. 内蒙古大学学报:自然科学版,2012, 43(6): 579-585.

[5] DAN M C, MARK G R. A comparative analysis of current credit risk models [J]. Journal of Banking and Finance, 2000, 24(1): 59-117.

[6] ATIYA A F. Bankruptcy prediction for credit risk using neural networks: a survey and new results [J]. IEEE Transactions on Neural Networks, 2001. 12(4): 929-935.

[7] 石庆焱,靳云汇. 多种个人信用评分模型在中国应用的比较研究[J]. 统计研究,2004(6): 43-47.

[8] 姚潇,余乐安. 模糊近似支持向量机模型及其在信用风险评估中的应用[J]. 系统工程理论与实践,2012, 32(3): 549-554.

[9] CHAPELLE O, VAPNIK V, BOUSQUET O. Choosing multiple parameters for support vector machines [J]. Machine Learning, 2002, 46(1): 131-159.

[10] 施燕杰. 基于支持向量机(SVM)的股市预测方法[J]. 统计与决策,2005(4): 123-125.

[11] 刘向东,骆斌,陈兆乾. 支持向量机最优模型选择的研究[J]. 计算机研究与发展,2005, 42(4): 576-581.

[责任编辑:熊玉涛]

A Study of Early Warning on Credit Risks of Student Loans Based on the Support Vector Machine (SVM)

LI Yun-meng, GUI Rao-gen, SHI An-an

(School of Economics and Management, Wuyi University, Jiangmen 529020, China)

Considering the small amounts, the tedious management process and the high default rate of student loans, this paper proposes a student loans credit risk warning system based on the support vector machine to effectively reduce the scope of attention for loans and improve their management efficiency. On the basis of an analysis of the factors contributing to defaulting and the characteristics of an early warning model, an early warning model based on the support vector machine (SVM) is built. Actual data tests show that the model has a high accuracy rate in the prediction of contract observance and breach and can provide a basis for banks to adjust loan management strategies.

student loans; SVM; kernel function; credit risks

O211.61;F822.1

A

1006-7302(2014)01-0050-04

2013-10-11

广东省哲学社会科学规划项目(GD11XGL20)

李运蒙(1964—),男,山东郓城人,副教授,硕士,主要从事金融数据分析方面的研究.

猜你喜欢

今日农业(2019年12期)2019-08-13

现代园艺(2017年22期)2018-01-19

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

火控雷达技术(2016年3期)2016-02-06

新疆财经大学学报(2015年3期)2015-12-10

中国火炬(2015年10期)2015-07-25

中国火炬(2014年7期)2014-07-24

中国火炬(2014年2期)2014-07-24

特区实践与理论(2014年5期)2014-07-24