关于2013版工程量清单计价规范的新解读

2014-09-04 00:33安淑艳

四川建筑 2014年2期

安淑艳

(中铁建设集团有限公司,北京100040)

《建设工程工程量清单计价规范》(GB50500-2008)(以下简称08《规范》)实施以来,虽然很大程度上弥补2003《规范》存在的问题,但执行过程中仍然暴露出一些矛盾和问题,如:对工程价款支付与结算程序性条文不够细化、招标控制价编制依据没有考虑施工现场情况、工程特点及常规施工方案、没有强化造价咨询单位成果性文件的质量要求等。这些问题迫切要求对“08版规范”的相关内容进行调整和改进。在此背景下,2013年7月1日,《建设工程工程量清单计价规范》(GB50500-2013,以下简称“新《规范》”)正式实施。修订后的新《规范》与08《规范》相比,有五大改变,五大亮点,本文着重对规范中突出改进之处及其影响展开分析。

1 新《规范》的五大改变

1.1 增加了与合同的契合度

08《规范》对后续签订合同及履约过程没有进行具体的可操作层面的指导,在众多招标及后期履行实践中,承发包及项目参与各方没有统一的认识,且对合同约定内容理解不同,造成合同履行过种中各种纠纷。新《规范》在合同价款确定、工程款支付、合同价款调整等方面都有具体的指导性标准化流程说明,避免了不同参与方的理解不同,是一种对工程计价的延伸,体现了全过种造价指导的思想,实现了造价管理与合同管理相统一。

1.2 明确了术语概念,提高使用术语的准确度

08《规范》无术语词条,而新《规范》共52条。这将有利于统一参与各方对实施阶段各阶段工作内容的定义与流程的理解,避免了执行过程中对术语内含的不同理解引起的纠纷。同时配合附件条文说明共同使用,大大提高了各方编制复核工程量清单的整体水平,对招标控制价的编制与投标报价的编制都有很好地促进作用。

1.3 增强了对风险分担的规范(计价风险)

新增强制性条文第3.4.1条:建设工程发承包,必须在招标文件、合同中明确计价中的风险内容及其范围,不得采用无限风险、所有风险或类似语句规定计价中的风险内容及其范围 。

第一,发包人完全承担的风险——法律法规类风险。

第二,发包人有条件承担的风险——变更类风险。

第三,合同约定承发包共担的风险——合同约定其它风险。

新《规范》将计价合同类型明确分为三类:单价合同、总价合同、成本加酬金合同。

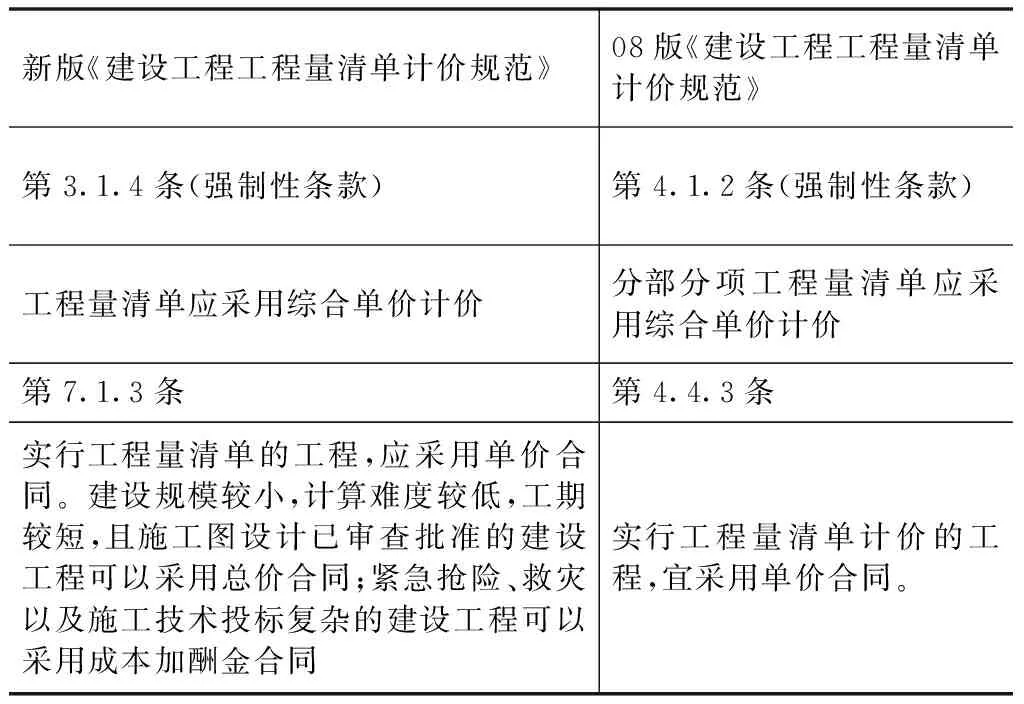

表1 新《规范》清单与08《规范》清单规定计价方式对比

综上对比可以看出,新《规范》清单与08《规范》清单下合同计价方式方面存在部分差别,具体体现在:

(1)新《规范》清单规定实行工程量单价计价应采用综合单价办法,其中不仅包括分部分项工程,还包括以量计价或以项计价的措施项目,而08《规范》清单则仅包含分部分项工程计价规定。此强制性条款的规定进一步拓宽了综合单价计价的范围。

(2)新《规范》清单规定实行工程量清单计价的工程,“应”采用单价合同。从表面看比08《规范》版清单中“宜采用”效力等级高,但新《规范》清单仍适用于总价合同及成本加酬金合同,与08《规范》清单无差别。

1.4 细化了措施项目费计算的规定(分为单价项目和总价项目)

新增强制性条文:第4.3.1条措施项目清单必须根据相关工程现行国家计量规范的规定编制。

分部分项工程和措施项目清单应采用综合单价计价(强条3.1.2)。

措施项目清单中的安全文明施工费应按照国家或省级、行业建设主管部门的规定计价,不得作为竞争性费用(强条3.1.4)。

1.5 改善了计量计价的可操作性,有利于结算纠纷的处理

新《规范》纳入了标准化的工作流程,在多处体现时限要求,明确履约双方及第三方参与人员的在相关工作环节的时限要求与责任。大大降低了过去经常出现的不作为行为导致的合同纠纷与工程竣工结算的延迟。例如:第9.1.2条出现合同价款调增事项(不含工程量偏差、计日工、现场签证、索赔)后的14天内,承包人应向发包人提交合同价款调增报告并附上相关资料;承包人在14天内未提交合同价款调增报告的,应视为承包人对该事项不存在调整价款请求。规定提醒承包人主动履行合同内容,有利于限制在工程结算阶段承包人拿一大堆资料找发包方补签证要钱的现象。

2 新《规范》的五大亮点

2.1 条款数量增加,涵盖内容广泛

同时与各类现行规定保持一致,如与GB 50500-854至862同步,与新建标[2013]44《建筑安装工程费用项目组成》同步实施。新《规范》条文数量由原《规范》的136条增加至229条。

2.2 新规范的应用范围更广

08《规范》只适用于工程量清单计价的发承包工程,新《规范》适用于所有发承包计价工程项目。

发承包工程采用清单计价也好,不采用也好,新《规范》都适用。对不施行工程量清单计价的工程,除了工程量清单专项的条款以外,其他的内容都应该按照新《规范》实施。

2.3 充分体现了量价分离

新《规范》将08《规范》中的六个专业(建筑、装饰、安装、市政、园林、矿山),重新进行了精细化调整,调整后分为以下九个专业。

(1)将建筑与装饰专业合并为一个专业;

(2)将仿古从园林专业中分开,拆解为一个新专业;

(3)新增了构筑物、城市轨道交通、爆破工程三个专业。

由此可见,新《规范》各个专业之间的划分更加清晰、更加具有针对性和可操作性。同时形成九个专业工程的工程量计算规范,即国家强制性标准GB 50500-854~GB 50500-862与其配套实施。第一次在工程量计算规范上形成与清单配套使用的强制性国标,真正体现了量价分离的思想。

2.4 工程造价构成的变化

新《规范》将与新建标[2013]44号《建筑安装工程费用项目组成》配套实施。调整的主要内容有:

(1)建筑安装工程费用项目按费用构成要素组成划分为人工费、材料费、施工机具使用费、企业管理费、利润、规费和税金。

(2)为指导工程造价专业人员计算建筑安装工程造价,将建筑安装工程费用按工程造价形成顺序划分为分部分项工程费、措施项目费、其他项目费、规费和税金。

(3)按照国家统计局《关于工资总额组成的规定》,合理调整了人工费构成及内容。

(4)依据国家发展改革委、财政部等9部委发布的《标准施工招标文件》的有关规定,将工程设备费列入材料费,原材料费中的检验试验费列入企业管理费。

(5)将仪器仪表使用费列入施工机具使用费,大型机械进出场及安拆费列入措施项目费。

(6)按照《社会保险法》的规定,将原企业管理费中劳动保险费中的职工死亡丧葬补助费、抚恤费列入规费中的养老保险费,在企业管理费中的财务费和其他中增加担保费用、投标费、保险费。

(7)按照《社会保险法》、《建筑法》的规定,取消原规费中危险作业意外伤害保险费,增加工伤保险费、生育保险费。

(8)按照财政部的有关规定,在税金中增加地方教育附加费。

2.5 体现了发承包工程项目计价过程的“三全”

(1)全方位。指所有参加到工程项目建设当中的相关单位,即发包方、承包方、工程造价咨询人、总监理工程师、造价工程师、工程造价管理机构、招投标监督机构、调解人等。所有项目相关参与方,新《规范》都给出了每方工作的程序,体现全方位指导。

(2)全过程。新《规范》体现从项目实施到结清工程款止,即到缺陷责任期结束。结清工程款以后,还有一段和工程相关的工作,我们规范没有规定,比如防水工程,质量保修期是五年,而缺陷责任期为二年,支付完竣工结算工程款。建设工程质量管理条例来保障缺陷责任期后出现质量问题,规定由施工单位来承担。新《规范》适用阶段从招投标开始到结清工程款,后续质量问题,由国家质量监督管理部门适用法规管理。

(3)全要素。是指在实施的环节当中,具体执行人要怎么做。比如工程计量,施工单位计量周期到了,要报这个月完成工程量报表报建设单位,建设单位或监督单位要报表进行复核。复核有时限,执行人怎么去做,做什么,什么时间做完,都有了明确的要求。

3 结论

新《规范》在继承03《规范》和08《规范》取得的成绩的基础上,修订内容更加契合项目实施过程,对建筑承发包市场的各参与主体进行了标准化的作业指导,大大降低了合同履行过程中的纠纷发生的概率,为建筑市场健康有序的发展进一步提供了规范的保证。为了能更切实地具体实际工程,本文综合各方面角度做出以下建议: 从建设项目全过程造价角度考虑,在投资决策阶段,投资估算的水平也亟待提高。目前主要采取的造价指标估算,依赖于类似工程项目结算资料的积累。工程造价管理部门如何将新《规范》的使用延伸到项目管理的决策阶段,如何将竣工结算备案资料形成统计成新建设项目可使用的信息,将是未来一段时间需要考虑和探讨的方向。新《规范》在评标阶段,没有体现与建筑有形市场标办评标系统的契合,清标内容没有体现,还有待进一步修订的空间。

[1] GB 50500-2013建设工程工程量清单计价规范[S]

[2] 陆海源,孙金.工程量清单计价模式下的变更估价方法[J].工程管理学报,2011,(5)

[3] 刘晓玲.工程变更对造价控制的影响分析[J].经营管理者,2011,(16)

[4] 赵星,黄艳玲,付爱梅.谈工程量清单模式下的造价控制[J].中国水运:下半月,2011,(7)

[5] 李冬霞,陶学明,肖光朋.工程量清单计价模式下工程变更管理研究[J].四川建材,2011,(1)

[6] 饶虹.业主在工程量清单计价下的工程造价风险控制[J].市政技术,2010,(3)

猜你喜欢

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年10期)2021-07-16

建材发展导向(2019年10期)2019-08-24

江西建材(2018年2期)2018-04-14

工程建设与设计(2016年4期)2016-02-27

中国工程咨询(2016年12期)2016-01-29

河南科技(2014年12期)2014-02-27

河南科技(2014年3期)2014-02-27

中国工程咨询(2014年6期)2014-02-16

中国工程咨询(2014年12期)2014-02-16