平安银行的野心

2014-09-18 13:24刘宝华

经营者·汽车商业评论 2014年5期

刘宝华

两大巨无霸行业——汽车与金融的交集与跨界,在中国已经有十年之久。

早在1998年9月,中国人民银行发布《汽车消费贷款管理办法》后,汽车消费贷款业务就在我国出现,成为汽车金融行业的萌芽和最初形态,当时的市场参与主体仅限于各大银行的个人信贷部门。

2004年,《汽车金融公司管理办法》颁布,上汽通用汽车金融公司、大众汽车金融公司等专业汽车金融公司相继成立,汽车金融这一全新行业在中国正式诞生,至今正好10年。伴随着金融服务向汽车产业链上下游扩展渗透,“汽车金融”的概念和它的市场不断扩大。

我国金融对汽车产业链各环节的渗透率与发达国家的巨大差距预示着这仍然是一个潜力巨大的蓝海市场、新兴市场。仅以汽车销售环节的个贷市场为例,2011年底全国汽车消费信贷余额突破3000亿元,而德勤预计这个数字到2015年将达6700亿元。

当前的汽车金融市场主体主要是银行的汽车金融部门与汽车金融公司两大类。前者普遍存在于各大银行,但发展极不均衡,国有四大银行占比较低,平安、民生、招商等股份制银行占据银行类汽车金融业务的主要份额;后者全国截至目前只有17家,多为跨国汽车企业金融公司的在华机构或合资公司。

德勤在今年初发布的《2014中国汽车金融报告》中指出,汽车生产环节只创造了整个产业约30%的利润,而流通和售后服务环节却能带来约70%的利润。当汽车业竞争加剧、增速回落时,流通与售后环节必然成为新的竞争制高点,汽车金融是其中最大一块蛋糕。

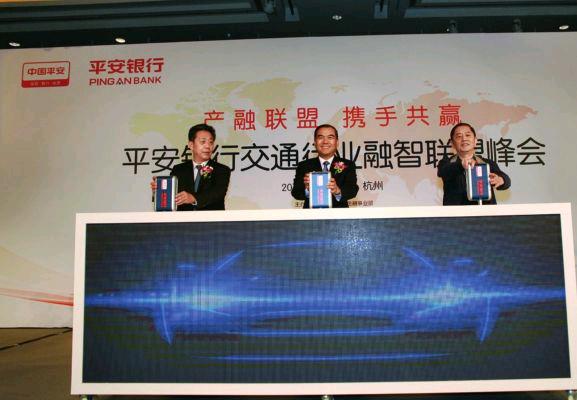

4月16日,平安银行交通金融事业部在杭州组织召开交通行业融智联盟峰会,10余家平安集团内外企业和109家汽车产业链相关企业如整车厂、经销商、汽车产业园、汽车交易市场、二手车、汽车租赁、零部件及服务供应商共同发起“交通行业融智联盟”,标志着汽车金融或许进入合纵连横的新阶段。

平安银行行长邵平说:“一直强调‘跳出银行做银行的平安银行,在去年8月成立了交通金融事业部,进一步强化基于金融全牌照优势在交通行业的资源整合能力,例如通过对平安好车、平安产险、平安融资租赁、甚至是养老险等业务板块的整合,提供更符合客户需求的金融创新服务。”

由平安银行交通金融事业部牵头结成联盟并不奇怪。3月7日发布的平安银行2013年年报显示,交通金融事业部已经成为业务增长的一大亮点。

“报告期内,小微/新一贷和汽融业务增量占全行贷款增量的59%,期末余额占比较年初提升7个百分点至19%。贷款的客户结构和业务结构大大优化”;

“截至报告期末,交通金融事业部管理存款余额585亿元,管理表内外授信规模1151亿元,年度经营净收入19.60亿元”;

“2013年汽车金融中心新发放汽车消费贷款500亿元、较上年增长173%,汽车消费贷款余额488亿元、较年初增长131%,市场份额持续领先同业;信贷风险得到有效管理,不良贷款率控制在0.21%”。

需要注意的是,平安银行的汽车金融业务由交通金融事业部和汽车金融中心共同承担,后者负责汽车消费环节的个人车贷业务,前者负责个贷业务之外的全产业链其他业务。

以2013年为例,交通金融事业部授信规模1151亿元,交通金融事业部的业务含航空、铁路、船舶,但汽车业务占主要份额,再加上汽车金融中心贷款余额488亿元,平安银行方面称,两大板块在汽车金融领域的业务总量已达千亿规模,位居行业前列。

2012年6月,中国史上最大金融并购案——深圳发展银行和平安银行正式合并为一家银行。深发展的优势在于贸易融资和供应链融资,平安银行的优势则在于零售业务及对平安集团客户的交叉销售,合并后的平安银行将两家优势合二为一。

例如在汽车金融领域,深发展从2002年就成立汽车金融业务部,可谓国内最早一批深入开展该业务、也是做得最好的商业银行之一,而平安银行背靠强大的集团母公司,拥有保险、投资、证券的金融全牌照,能将集团各业务板块打通,资源共享,为客户提供综合金融服务。

这样的全牌照金融航母跟银行的汽车金融部门与汽车金融公司相比都更有竞争优势。

相比汽车金融公司,平安银行具有资金优势。这种资金优势并非简单的银行身份,而是分三个层面:

其一是在交通金融事业部,客户亦有投资理财需求,部门能将不同客户的融资需求与融资需求对接,形成内部资金流循环;其二是平安银行全行的客户再形成一道资金流循环;

其三是平安集团旗下的人寿保险公司、财产保险公司、资产管理公司、不动产公司等等,它们有大量的投资需求,都可以为汽车金融提供资金。

相比其他银行的汽车金融部门,平安银行的优势是全供应链金融服务。与汽车相关的业务,平安集团旗下有交通金融事业部、汽车金融中心、平安保险、“平安好车”二手车公司、平安融资租赁公司等,再加上平安银行和平安集团旗下其他子公司,能够为全产业链所有环节客户提供融资、投资、保险、租赁、二手车等全金融服务,一般银行难以企及。

邵平说:“平安银行的服务方向是全产业链,事业部制就包括了产业链的上游、下游,涉及大、中、小、微和个人等不同客户,每个事业部可以专注不同类型的客户,但是可以横向地与其他事业部进行对接镶嵌部分内容,最终构成全产业链的经营模式。”

显然,平安银行是要以交通金融事业部为抓手,整合集团旗下资源,成为汽车产业链的金融解决方案提供商。

这有些像平安银行2003年提出的“1+N供应链金融模式”的延伸。“1”是供应链上的核心企业,“N”则是链条上的上下游企业。以“1”的信誉和实际交易影响并推动“N”的融资,不仅对银行带来的风险低,更有利于将原来仅仅针对一家大企业的金融服务“上拓下延”,以资金血液激活产、供、销链条的稳固和流转畅顺。

4月16日“交通行业融智联盟”的成立是对“1+N供应链金融模式”的升级换代。参会的109家企业有整车厂、经销商、汽车产业园、汽车交易市场、二手车、汽车租赁、零部件及服务供应商,也有物流、第三方支付、电商平台、智能监管方、数据服务商等企业。

众多角色的连接让联盟的轮廓忽然清晰起来:其实质是由平安银行组织搭建的平台,最终目的是实现全产业链资金流、物流、信息流、商流的互通互联。

如果这个规划能够实现,平安银行在金融解决方案提供商的角色之外,又是汽车全产业链上述“四流”的交互平台,汽车金融目前带给它的1000亿元业务规模相比未来的无限可能,只能算是小生意。endprint

猜你喜欢

北方经济(2021年10期)2021-11-25

在线学习(2021年3期)2021-09-10

科学导报(2020年61期)2020-09-29

职工法律天地·下半月(2017年11期)2018-01-31

大经贸(2017年10期)2017-11-29

消费导刊(2017年5期)2017-07-25

名人传记·财富人物(2017年5期)2017-06-10

名人传记·财富人物(2017年5期)2017-06-10

中国市场(2016年34期)2016-10-15

时代金融(2016年16期)2016-09-10