基于ARMA模型的养老保险基金偿付能力研究

2014-09-20 01:02金陵科技学院商学院江苏南京211169

商业会计 2014年24期

□(金陵科技学院商学院 江苏南京211169)

2 1世纪初,我国正式宣告进入人口老龄化国家行列。据专家预测,到2030年中国人口红利期将宣告结束,老年抚养比预计超过30%,这意味着每三个在职工作人员就要承担一个离退休人员的养老费用,我国未来将面临巨大的养老金支付压力。养老保险基金作为一种社会保障制度,在社会和经济发展中起到了“安全网”和“减压阀”的作用。但是由于其自身存在的法律限制过于严苛、基金管理碎片化等一系列悬而未决的问题,能否保值增值就成为专家学者们极为关注的焦点。加之受到近年来CPI居高不下、转制引发的养老保险隐性债务显性化等不利因素的影响,我国养老保险基金在累计结余规模逐年扩大的同时,也面临着基金通胀损失加剧和个人账户出现资金缺口的双重压力,从而加大了养老保险基金未来偿付能力的风险。

一、文献综述

(一)国外研究。养老保险基金与商业保险之间存在着一脉相承的渊源,因而国外学者大多借鉴商业保险中的研究方法,运用保险精算原理,结合死亡率、通货膨胀率、参保率、利率等各类影响因素,建立长期精算平衡模型,对养老保险基金的长期未来偿付能力和收支缺口进行趋势分析。Bouchet(2003)以卢森堡养老保险为研究对象进行了长期收支预测,得出其未来收支会处于入不敷出状态的结论。David(2006)研究了经济、人口等参数与养老金收支余额之间的定量关系,并测算了英国养老保险体系的偿付能力。研究发现,英国政府采取的延迟退休年龄等政策,虽然在短期内可以对养老金的收支起到一定的平衡作用,但从长期来看其养老保险体系的偿付能力依然不足。也有部分学者采用传统会计的处理方法,将养老保险基金划分为资产与负债两大部分,通过资产负债比率模型来测试养老保险基金的未来偿付能力。

(二)国内研究。国内学者在借鉴国外研究成果和研究方法的基础上,针对我国养老保险制度的未来偿付能力进行了一系列的研究。谭湘渝、樊国昌(2004)通过建立基金收支预测的精算模型,测算出我国社会养老保险基金从2030年起将出现基金偿付能力下降的趋势,到2040年将面临支付危机。李丹、杨丽(2010)基于新型农村社会养老保险的基础养老金支出和个人账户支出精算模型,对新型农村社会养老保险制度的偿付能力进行分析,认为政府财政必须保证每年9.43%的投入增长率才能避免发生偿付能力危机。

综上所述,国内外学者在对养老保险基金进行未来偿付能力测算时,往往倾向于运用精算模型进行长期趋势预测。这种方法的缺陷在于,对数据选择、条件假设都有严格的要求,建模的过程也非常复杂。更重要的是,精算模型没有从时间序列的角度去考虑养老保险偿付能力自有的规律性特点。此外,我国社会保障基金制度目前处于转制期,正在从现收现付制度向统账结合的部分累积制度过渡,因此尚不具备运用资产负债比率模型进行未来偿付能力测算的条件。而ARMA模型作为一种典型的随机型时间序列预测方法,其优点在于,通过从数据本身当中提取各种因素来解释序列的变化规律。一方面,序列可以由其自身的某些滞后序列进行解释;另一方面,假定时间序列是若干白噪声序列的某种组合,不存在尚未充分提取的信息。这种方法非常适合于对随机性波动较频繁序列的短期预测。因此,本文根据我国养老保险基金1992-2013年的收入与支出相关数据,在去除物价影响因素的基础上,构建偿付能力测量指标,并运用ARMA模型对养老保险基金的未来短期偿付能力进行测算。

二、数据来源与指标选择

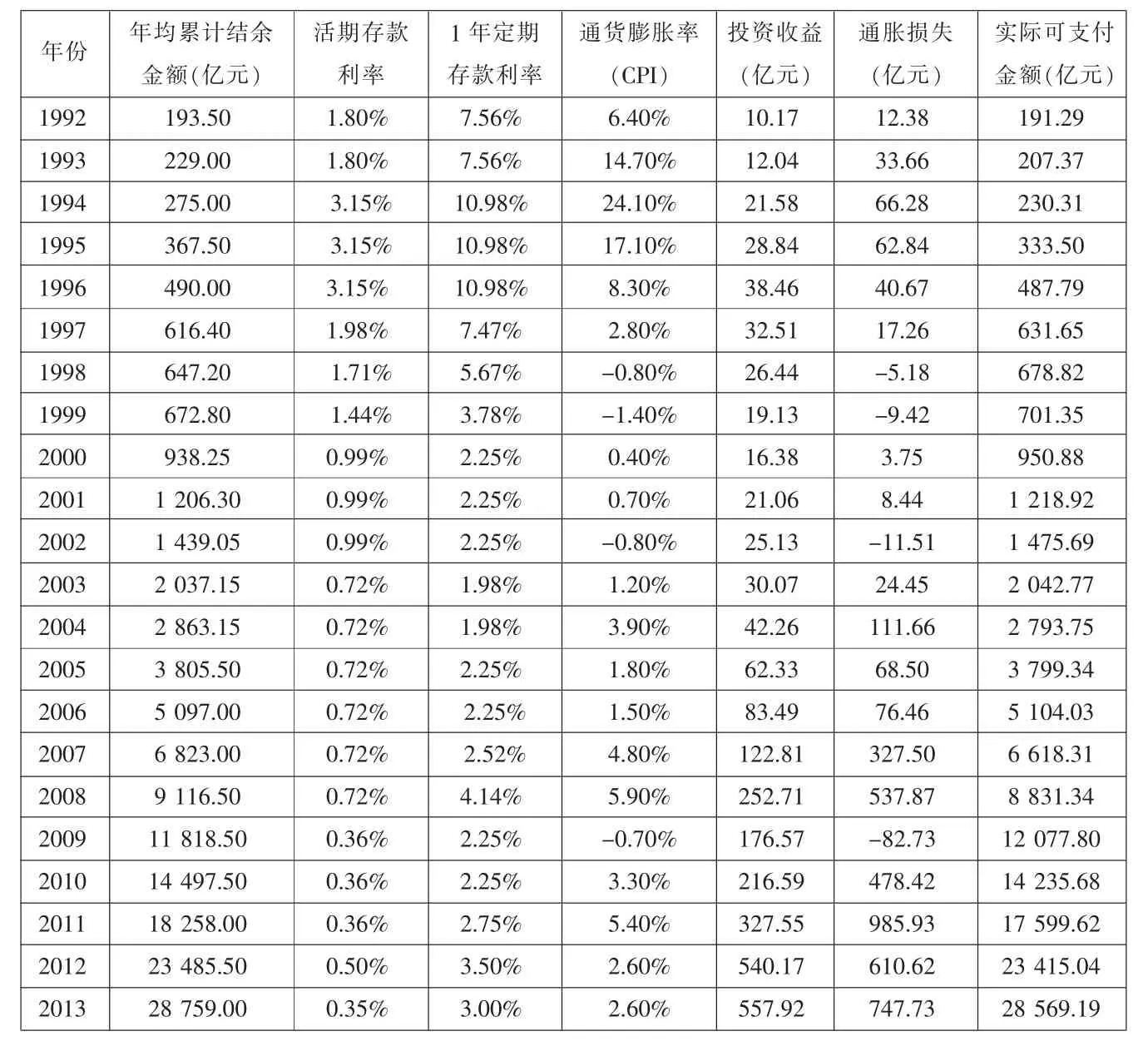

本文根据我国人力资源和社会保障部每年定期发布的《人力资源和社会保障事业发展统计公报》中的相关数据,整理出了1992-2013年养老保险基金各年份的全年收入、全年支出、年初结余金额和年末结余金额等原始数据。需要说明的是,为了对我国养老保险基金进行更加全面的研究,自2000年起(2002年因农村养老保险数据缺失除外)历年养老保险基金数据不仅包括了城镇基本养老保险基金的收支和结余金额,还包括了农村养老保险基金相关数据,以及2010年起试点的新型农村社会养老保险和2011年起试点的国家城镇居民社会养老保险基金相关数据。具体数据如表1所示。

在测量指标选取方面,有研究表明,处于现收现付的养老基金融资模式下,将养老基金收入总额和支出总额作为偿付能力测量指标是较好的选择。但目前我国社保基金制度正向统账结合的累积制度转型,因此需要考虑选择更加适合累积制度的偿付能力测量指标。对于累积制的养老基金而言,偿付能力往往通过累积资产超出累积负债的部分进行衡量。因此,结合我国养老保险基金的会计核算特殊性、相关法律法规限制以及通货膨胀等影响因素,本文将养老保险基金实际可支付金额(PFAP)作为测量未来偿付能力的指标,其具体公式为:

实际可支付金额=年均累计结余金额+年投资收益-年通胀损失

其中,年均累计结余金额=(年初累计结余金额+年末累计结余金额)/2;年投资收益=年均累计结余金额×(活期存款利率×40%+一年定期存款利率×60%);年通胀损失=年均累计结余金额×通货膨胀率。

需要说明的是,投资形态之所以选择银行存款的形式,主要是根据1997年国务院和2012年财政部发布的与养老保险相关的两个文件的精神。而活期存款和定期存款的比例定为40%和60%,是参照2012年国家审计署发布的《全国社会保障资金审计结果》中“我国社保基金结余形态,活期存款和定期存款分别占38.44%和58.01%”的结论。定期存款定为1年期而不考虑其他更长的周期,是出于保持养老保险基金充足付现能力的需要。通货膨胀率以CPI表示,为每年的年末数。(活)定期存款利率则是取自上一年的年末数。具体数据如表2所示。

三、模型构建与应用

ARMA(p,q)模型是建立在 AR(p)自回归模型和 MA(q)移动平均模型的基础上的,p称为自回归阶数,q称为移动平均阶数。它实际上是无限阶的AR模型或MA模型的等价形式,其表达式为:

其中,φ1,φ2,…,φp为自回归系数,θ1,θ2,…,θq为移动平均系数,εt是白噪声序列。

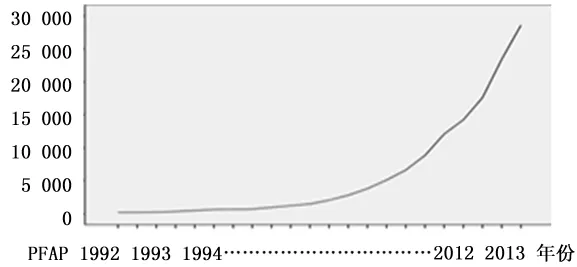

(一)数据预处理。本文将养老保险基金实际可支付金额(PFAP)作为预测对象,首先通过绘制序列图对其原始序列的平稳性进行观测。如图1所示,PFAP的原始时间序列是非平稳的,因此要将数据通过对数法或差分法进行预处理,以避免出现虚假回归现象。

通过对PFAP序列进行取自然对数和一阶差分处理后,序列的上升趋势基本消失,在水平方向较平稳发展,垂直方向的波动性也趋于稳定,如图2所示。

表2 养老保险基金偿付能力测量指标

图1 PFAP时间序列图

图2 预处理后的△Ln PFAP时间序列图

进一步对预处理后的△Ln PFAP进行平稳性检验。相关分析结果表明,自相关系数始终在零的周围波动;ADF检验结果显示,单位根统计量ADF=-4.926607,均小于显著性水平1%到10%的ADF临界值。因此,该序列是平稳序列且没有单位根,符合ARMA的建模条件。

(二)模型阶数确定与参数估计。平稳时间序列的(偏)自相关函数值的标准误差为如果在某滞后阶的(偏)自相关系数显著大于2倍的标准误差,则可以认为该(偏)自相关函数在此滞后阶显著不为零,从而确定模型阶数。本文通过运用SPSS 19.0软件建立的(偏)自相关系数表发现,没有显著不为零的自相关系数,偏自相关系数在滞后2阶显著不为零。因此,p=2,q=0,ARMA(2,0)被确定为△Ln PFAP 的估计模型,参数估计为C=0.249343,AR(2)=-0.397472。

(三)模型残差检验。模型建立之后,还需要对残差进行检验。如果残差不具有随机性,也即残差序列经过检验不是白噪声序列,则表明模型拟合较差,还存在尚未充分提取的有用信息,必须对模型进行进一步的改进。本文对△Ln PFAP序列的残差进行白噪声检验,发现(偏)自相关系数都没有显著异于零,即残差序列是白噪声序列,说明整个模型对信息的提取是充分的,可以用于预测。

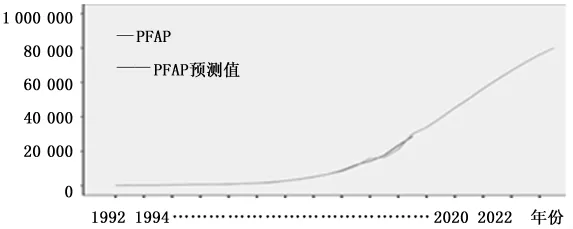

(四)模型的预测。本文通过建立的ARMA模型测算出1992-2023年△Ln PFAP序列的预测值,通过数据转换,将其还原为PFAP原始序列的预测值,并与1992-2013年的PFAP实际数据进行比较。如图3所示,两者拟合程度较好,没有明显的差异。

图3 PFAP真实值与预测值拟合图

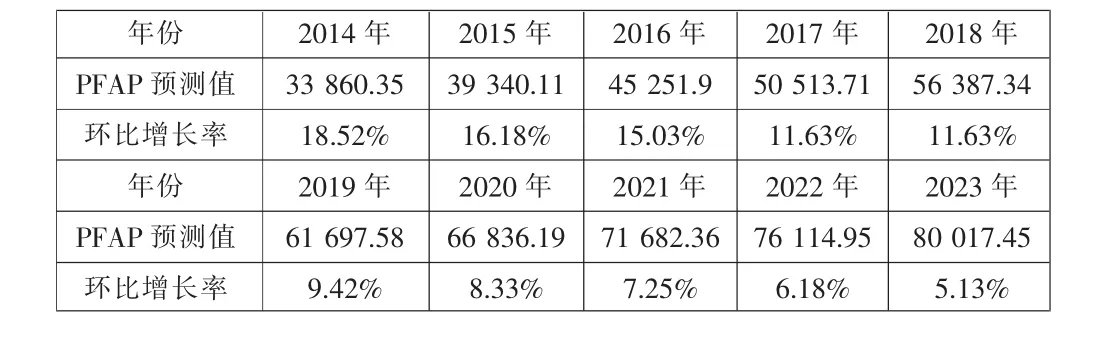

鉴于ARMA模型适用于时间序列的短期预测,因此本文只对养老保险基金实际可支付金额进行了未来十年的预测,以确保该偿付能力测量指标的预测精确度。如表3所示,养老保险基金实际可支付金额的绝对数在逐年递增,其每年的增长速度却在不断下降。

表3 2014-2023年PFAP预测值 单位:亿元

四、研究结论和建议

本文通过选取偿付能力测量指标和构建ARMA模型,对在我国社会保险基金中占重要地位的养老保险基金进行了实证研究。研究发现,在过去的二十多年中,受历年通货膨胀因素的影响,养老保险基金的年均累计结余金额出现不同程度的缩水。特别是在通胀高企期间,养老保险基金的实际可支付金额缩水严重。与此同时,受现行相关法律法规的限制,养老保险基金结余形态绝大部分表现为银行存款,微薄的投资收益不足以弥补高通胀带来的损失,保值增值能力明显不足。就未来十年而言,经ARMA模型的测算,养老保险基金的实际可支付金额将从2013年的2.8万亿元猛增到2023年的8万亿元,总金额几乎翻了3倍。但令人担忧的是,其每年的环比增长率却降幅明显,从2014年的18.52%下降到2023年的5.13%。剔除基数增大因素的影响,单从每年递增的绝对金额来看,也出现了缓慢下降的趋势。

本文认为,作为老百姓的“养老钱”、“活命钱”,政府部门当然有责任也有义务要确保养老保险基金的安全,但防范风险并不意味着要完全规避风险,因此本文提出两方面建议:第一,在风险可控范围内,养老保险基金管理部门应在自身投资能力有突出优势的领域进行积极投资。例如,参与收益率较高、回报预期稳定的基础设施建设项目投资,或是选择安全性相对较高的银行及保险机构作为股权投资对象。第二,养老保险基金管理部门参照全国社会保障基金理事会的运作模式,选择合适的境内外委托投资管理人进行委托投资,或者将部分基金直接交给全国社会保障基金理事会代为运作管理。这样才能真正做到养老保险基金的保值增值,切实提高养老保险基金未来的偿付能力。

猜你喜欢

投资者报(2018年32期)2018-08-14

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

股市动态分析(2015年29期)2015-09-10

当代工人(2015年2期)2015-03-10

消费导刊(2014年12期)2015-02-13

当代工人(2014年23期)2015-01-19

创新时代(2014年10期)2014-11-13

领导决策信息(2012年27期)2012-08-30