“新常态”下民营服装业财务状况特征分析

——以常熟民营服装企业为例

2014-09-20 01:02北京服装学院商学院北京100029

商业会计 2014年24期

□(北京服装学院商学院 北京 100029)

改革开放以来,我国服装业伴随着国民经济的高速发展而迅猛发展,尤其是民营服装业更是成为整个行业的一支主力军。常熟作为我国重要的服装生产基地,拥有规模以上民营服装企业161家,其中大型企业有1家,占1%,中型企业53家,占33%,小型企业107家,占66%,是我国服装产业集群发展中的“明星”,同时也是民营服装业发展的风向标。然而我国经济经过了30多年的快速发展后,自2010年以来经济增速持续下滑,呈现出经济增长速度换挡、结构调整阵痛、前期刺激政策消化叠加等特点,被决策层定义为中国经济发展的“新常态”。服装行业的新常态并不是一个轻松的话题,民营服装企业面临着运行成本上升、投资政策改变、贸易环境变化、市场需求疲软等一系列新问题。本文通过分析常熟2014年上半年民营服装企业的财务状况特征,帮助民营服装企业认清”新常态”下行业发展的特征及主要矛盾,为企业的投融资决策及变革创新指明方向。

一、2014年上半年常熟市服装业财务运行情况分析

(一)常熟服装业产销状况分析

1.总产值和2013年上半年基本持平,销售略好于2013年。2014年1-6月常熟服装业工业生产总值累计200.63亿元,较2013年同期完成的工业总产值199.88亿元相比,增长了0.4%。2014年1-6月常熟服装业实现的产品销售收入累计为194.91亿元,与2013年同期实现的销售收入191.28亿元相比,增长了1.9%。总体来看,常熟服装业完成的工业总产值和2013年上半年基本持平,金融危机以来,外贸环境持续恶化,常熟服装业经过最近几年的调整之后,供给能力趋于稳定,没有出现大幅波动的局面,整体进入了相对成熟的发展阶段。2014年上半年常熟服装业实现的销售收入略好于2013年,市场需求有回暖的趋势,常熟服装产业经济环境呈现平稳回升的态势。

2.产销比上升到97.15%,供求基本平衡。工业产品销售率(简称产销率)是指工业企业在一定时期已经销售的产品总量与可供销售的工业产品总量之比,它反映工业产品生产实现销售的程度,即生产与销售衔接程度,这一比率越高,说明产品符合社会现实需要的程度越大,反之则小,计算公式为:

产销率(%)=工业销售产值/工业总产值×100%

2014年上半年,常熟服装业供求基本保持平衡,产销率维持在97.15%,供大于求。与2013年同期的产销率95.7%相比,供求情况有所好转,这主要是供给增长速度慢于需求增长速度所致。

(二)常熟服装业投融资状况分析

1.资产规模上升明显,负债规模有所下降,行业抗风险能力增强。截止到2014年6月底,常熟服装业资产占用总额为309.13亿元,与上年同期资产占用总额284.77亿元相比,增长了8.56%,可见,常熟服装业的资产投资增速明显快于产值增速和销售收入的增长速度,行业投资规模呈现较快增长趋势。2014年6月底,常熟服装业累计负债总额为163.86亿元,与上年同期负债总额166.37亿元相比,下降了1.51%,在常熟服装业资产规模较快增长的同时,负债规模却有所下降,说明2014年上半年常熟服装企业融资来源中来自股东的资金增长迅速,行业抗风险能力增强,股东对常熟服装业的发展未来有信心,行业逐步进入稳定成熟期。

2.资产结构中固定资产投资增速快,占资产的比重上升。常熟服装业资产的配置结构已经开始朝着重资产化的方向发展,2014年6月底,常熟服装业固定资产的比重为40.38%,比2013年同期固定资产比重的39.72%相比,提高了0.65个百分点,固定资产投资增长了10.34%,增速明显快于流动资产7.38%的增长速度。流动资产中应收账款增速最快,2014年上半年比2013年同期增长了16.31%,应收账款占总资产的比重从2013年同期的12.57%上升到了13.47%,上升了0.9个百分点;存货下降速度最快,2014年上半年与2013年同期相比下降了5.86%,存货占总资产的比重从2013年同期的20.20%上升到了17.52%,下降了2.68个百分点。可见,2014年上半年常熟服装业通过扩大销售信用的方式加快了对产成品的销售速度,同时在生产备货方面更为谨慎,存货中剔除产成品的在产品下降速度比产成品下降速度快,存货结构更为合理,比较符合当下追求快时尚的服装生产潮流,降低了存货风险,但需要关注因赊销带来的快速增长的应收账款引发的坏账风险。

(三)常熟服装业出口情况分析

1.出口增长势头明显,外需有企稳回暖迹象。2014年1到6月份常熟服装业累计出口金额为10.02亿元,与2013年同期常熟服装业累计出口金额的8.95亿元相比,增长了11.93%,明显快于销售收入1.9%的增长速度,可见,常熟服装业出口增长势头明显,外贸市场有企稳回暖的迹象。

2.出口所占比重低,内需仍是主导因素。2014年1到6月份常熟服装业累计出口金额占销售收入的比重为5.15%,略好于2013年同期出口所占销售收入比重的4.68%。总体来看,国内市场仍然是常熟服装业销售的主要区域,在人民币持续升值的大背景下,内需是拉动销售收入的主导因素不会改变。因此,常熟服装业应该继续深耕国内市场,做好国内消费需求的调查和分析工作,提高服装产品和品牌在国内客户群中的知名度和粘性。

二、2014年上半年常熟市服装业成本费用分析

(一)主营业务成本分析

1.主营业务成本增速为1.03%,低于主营业务收入增速。2014年1到6月份常熟服装业主营业务成本累计为174.92亿元,与2013年同期主营业务成本累计173.13亿元相比,略有增长,增速为1.03%。相比2014年上半年主营业务收入增长速度1.9%,主营业务成本增长速度略低于主营业务收入增速,可见,常熟服装业成本控制能力有所增强。

2.主营业务成本率为89.74%,产品附加值有所提升。2014年1到6月份常熟服装业主营业务成本占主营业务收入的比重,即主营业务成本率为89.74%,与2013年同期主营业务成本率90.51%相比,下降了0.77个百分点。2014年上半年常熟服装业实现的毛利总额为19.99亿元,比2013年同期提高了10.14%,明显高于主营业务收入的增长速度。可见,常熟服装业在略微提高主营业务产品附加值的同时,产品实现的毛利总额也实现了较快增长,体现出“厚利多销”的良好发展势头,说明市场对常熟服装产品的认可度高,产品品牌效益进一步提升。但也应看到,常熟服装业产品附加值整体偏低,和国内品牌服装企业50%-60%的毛利率相比,差距较大,未来仍需要在提高产品附加值上下功夫,提高产品的技术含量,提升产品的设计能力,通过产品的差异化和市场细分策略,提高产品毛利率和盈利水平,稳步朝着服装产业集约化发展道路前进。

(二)三大期间费用分析

期间费用是企业当期发生的费用中的重要组成部分,是指本期发生的、不能直接或间接归入某种产品成本的、直接计入损益的各项费用,包括管理费用、销售费用和财务费用。管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。销售费用是指企业在销售产品、提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。财务费用是指企业筹集生产经营所需资金而发生的费用。2014年上半年常熟服装业三大期间费用支出情况如表1所示。

表1 2014年上半年常熟服装业期间费用分析表

1.期间费用比重上升,增速高于主营业务成本。2014年1到6月份常熟服装业三大期间费用累计为12.18亿元,与上年同期期间费用累计支出金额11.78亿元相比,增长了3.39%,增速明显快于主营业务成本1.03%的增长速度。2014年上半年期间费用占销售收入的比重为6.25%,比2013年同期期间费用占销售收入的比重6.16%相比,上升了0.09个百分点,但比重上升的速度低于主营业务成本比重下降的速度。总体来看,2014年上半年常熟服装业产品成本费用结构有所改变,虽然间接性摊销成本上升速度较快,但单位增加额没有超过单位直接生产成本下降的金额,表明常熟服装业产业结构调整的成效较好,企业整体盈利能力有所提升。

2.销售费用增长速度最快,管理费用下降速度最快。2014年1到6月份常熟服装业销售费用累计为4.79亿元,与上年同期累计支出的销售费用4亿元相比,增长了19.77%,是三大期间费用中增长速度最快的一项费用。2014年1到6月份常熟服装业财务费用累计为1.3亿元,与上年同期财务费用累计金额1.10亿元相比,增长了17.85%,增速较快;其中财务费用中属于利息支出的费用累计发生了1.56亿元,2013年同期利息支出费用累计为1.40亿元,可见真正属于融资过程中发生的资金占用成本仅上升了10.85%,2014年上半年常熟服装业财务费用上升的主要原因是企业在融资过程中发生的扣减财务费用的利得快速减少引起的,这包括利息收入、汇兑损益等项目。2014年1到6月份常熟服装业管理费用累计为6.09亿元,与上年同期累计支出的管理费用6.67亿元相比,下降了8.78%,是三大期间费用中唯一一项支出下降的费用。可见2014年上半年常熟服装业在内部管理控制方面得到进一步改善,在销售收入实现增长的同时管理费用下降明显,与此同时,销售费用增长迅速,说明消费需求不振,销售难度加大。

3.期间费用中管理费用所占比重大,其次是销售费用。2014年1到6月份常熟服装业管理费用占销售收入的比重为3.18%,比上年同期的3.49%下降了0.31个百分点;销售费用占销售收入的比重为2.50%,比上年同期的2.09%上升了0.41个百分点;财务费用占销售收入的比重为0.68%,比上年同期的0.58%上升了0.1个百分点。期间费用的结构与2013年同期相比没有太大变化,管理费用占用期间费用的一半经费,常熟服装业未来仍需要继续压缩管理经费,通过调整期间费用的支出结构,把有限的经费花在销售上才能更好地提升未来的发展空间。

(三)营业税金分析

常熟服装业缴纳的营业税金主要由两部分构成,一部分是主营业务税金及附加,包括根据主营业务收入计提的营业税、城建税、教育费附加、文化事业建设费等税费。另一部分是计入到管理费用中的税金,包括与收入无关的车船使用税、土地使用税、房产税、印花税、契税等税费。

1.营业税金支出规模和所占比重双双下降,企业税负明显下降。2014年1到6月份常熟服装业营业税金累计缴纳0.9亿元,比上年同期缴纳的营业税金累计额1.27亿元,下降了29.10%,营业税金占营业收入的比重2014年上半年为0.46%,2013年同期为0.67%,比重下降了0.2个百分点。可见,营业税金支出规模明显减少,在收入中所占的比重也明显降低,说明国家近一年来推出的一系列税收优惠政策给常熟服装业带来的实惠,服装业税负2014年上半年明显下降。

2.主营业务税金及附加所占比重下降大,流转环节税负明显减轻。营业税金中主营业务税金及附加支出金额大,2014年1到6月常熟服装业主营业务税金及附加累计支出0.85亿元,占收入的比重为0.44%,上年同期累计支出1.20亿元,占收入的比重为0.63%,说明常熟服装业流转环节税是主要缴纳的税金。自2013年8月1日起国家推出对小微企业暂免增值税和营业税的税收优惠政策以来,常熟服装业流转环节税负明显减轻,主营业务税金及附加与2013年上半年相比下降了28.88%,比重下降了0.19个百分点。

三、2014年上半年常熟市服装业财务绩效分析

(一)行业盈利能力分析

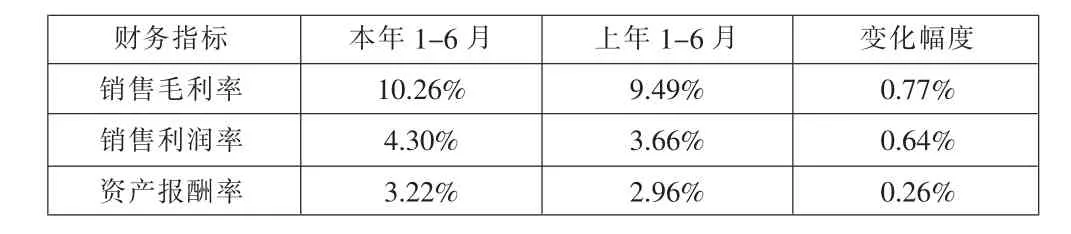

1.盈利能力较2013年同期有所提高,但整体盈利水平偏低。如表2所示,2014年1到6月份常熟服装业销售毛利率为10.26%,比2013年同期的销售毛利率9.49%提高了0.77个百分点;2014年1到6月份常熟服装业销售利润率为4.30%,比2013年同期的销售利润率3.66%提高了0.64个百分点;2014年1到6月份常熟服装业资产报酬率为3.22%,比2013年同期的资产报酬率2.96%提高了0.26个百分点。可见,常熟服装业产品销售获利能力偏低,低于全国服装产业14%的平均毛利率,资产的运用效率也不高,远低于一年期贷款利率6%的水平,略高于一年期存款利率3%的水平。但2014年上半年,常熟服装业无论是产品销售获利能力还是资产报酬率都略好于2013年,常熟服装业呈现出产品附加值提高和资产运用效率提高的趋势。

表2 2014年上半年常熟服装业盈利能力

2.大中型企业盈利能力增强,小企业亏损深度加大。本文用亏损面和亏损深度两个指标揭示不同规模企业盈利能力状况,亏损面等于亏损企业数量与全部企业数量之比,亏损深度等于亏损企业的累计亏损额除以全部企业累计利润总额。如表3所示,2014年上半年常熟服装业整体亏损面为36.02%,亏损深度为6.28%,与2013年同期34.78%的亏损面和6.25%的亏损深度相比,均有所提高,说明常熟服装企业盈利水平呈现加速分化的局面。具体来看,小企业2014年上半年亏损数量为45个,亏损面为42.06%,较2013年同期相比没有增加,但亏损深度从2013年上半年的4.99%提高到2014年的5.03%;大中型企业亏损面有所扩大,从2013年同期的20.37%上升到2014年的24.07%,亏损企业从2013年的11个增加到了2014年的13个,但亏损深度从2013年上半年的1.26%下降到2014年的1.25%。可见,小企业在亏损数目和亏损深度上都远远超过了大中型企业,而且呈现加速恶化的局面,大中型企业盈余能力提高是常熟服装业整体盈利能力增强的主要因素,小企业反而亏损的更严重。

表3 2014年上半年常熟服装业不同规模企业亏损情况

(二)行业营运能力分析

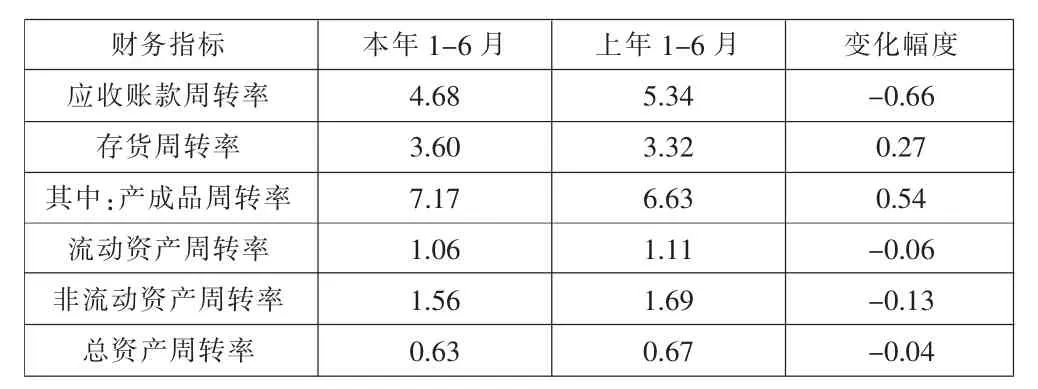

1.资产周转速度下降,其中非流动资产周转速度下降最快。如下页表4所示,2014年1到6月份常熟服装业总资产周转率为0.63次,比2013年同期的总资产周转率0.67,下降了0.04次;其中,非流动资产周转率从2013年同期的1.69次下降到了2014年的1.56次,下降了0.13次;流动资产周转率从2013年同期的1.11次下降到了2014年的1.06次,下降了0.06次。可见,常熟服装业流动资产和非流动资产的投资伴随着销售收入的增长都出现了较快增长,相比之下,非流动资产的增速要快于流动资产的增速,非流动资产周转速度较2013年同期明显下降,未来要高度关注非流动资产的投资方向及产能利用效率,防范投资过快增长带来的经营风险。

表4 2014年上半年常熟服装业营运能力

2.流动资产中存货周转速度上升,应收账款周转速度明显下降。常熟服装业应收账款周转率2014年上半年为4.68次,比2013年同期的应收账款周转率5.34次下降了0.66次,是流动资产周转速度下降的主要因素。存货周转率2014年上半年为3.60次,比2013年同期的应收账款周转率3.32次上升了0.27次;存货中的产成品周转率2014年上半年为7.17次,比2013年同期的应收账款周转率6.63次上升了0.54次,说明常熟服装业加大了对经销商的赊销力度,加快了对服装产成品的清理速度。

(三)行业偿债能力分析

1.偿债能力较2013年同期显著提高,财务风险整体可控。2014年上半年常熟服装业资产负债率为53.01%,比2013年同期的资产负债率58.42%下降了5.42个百分点,下降速度明显;2014年上半年常熟服装业利息保障倍数为6.38倍,比2013年同期的利息保障倍数5.99倍提高了0.39倍,利息支付能力也有显著提高。常熟服装业财务杠杆适中,财务风险处在可控范围内。

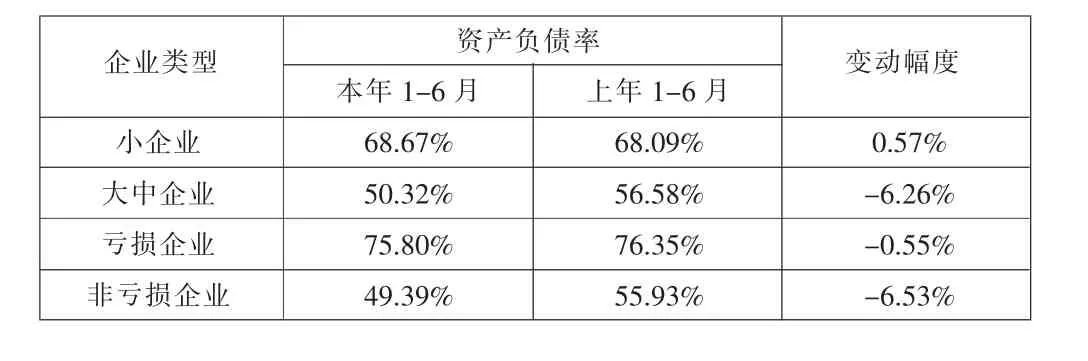

2.不同类型企业偿债能力差异大,小企业和亏损型企业财务风险高。如表5所示,常熟服装业不同类型企业偿债能力差异很大。从企业规模来看,2014年上半年小企业资产负债率为68.67%,比2013年同期的资产负债率68.09%略微上升了0.57个百分点;大中型企业资产负债率为50.32%,比2013年同期的资产负债率56.58%明显下降了6.26个百分点,可见大中型企业财务杠杆明显低于小企业,并且大中型企业的偿债能力在2014年上半年明显提高。从企业盈利性角度看,2014年上半年亏损型企业资产负债率为75.80%,比2013年同期的资产负债率76.35%略微下降了0.55个百分点;非亏损型企业资产负债率为49.39%,比2013年同期的资产负债率55.93%显著下降了6.53个百分点,可见非亏损型企业财务杠杆明显低于亏损型企业,且偿债能力2014年上半年显著提升。总体来说,小企业和亏损型企业财务杠杆偏高,偿债能力弱,财务风险有加大的趋势,大中型企业和非亏损型企业财务杠杆低,偿债能力进一步增强。

表5 2014年上半年常熟服装业不同类型企业偿债能力

四、从常熟服装业现状看“新常态”下民营服装业的财务特征

(一)产业进入稳定发展期,市场竞争加剧

2014年上半年常熟市服装业市场需求稳中有升,产量没有明显变化,供需比基本平衡;主要营业成本率和营业税金率小幅下降,盈利能力和偿债能力有所提高。资产的营运能力略微有些下降,需要警惕应收账款快速上升引发的坏账风险,以及固定资产投资增速过快引发的经营风险。可见民营服装业通过产业快速发展普遍赚钱的日子一去不复返了,产业发展空间稳定。在“新常态”下,以规模取胜、搞同质化竞争只会越来越困难,服装产业要更加多元融合,只有那些正确把握需求的企业,才能充分发挥核心竞争力,满足不同业态、更加“精细化”的要求,在未来的激烈竞争中获胜。

(二)产业结构调整升级加快,小型民营企业生存压力大

2014年上半年常熟服装业生产技术水平有所改善,设备自动化程度进一步提高,节能减排效果明显;固定资产投资比重不断增加,产业的资金和技术门槛越来越高,可见民营服装企业的产业结构调整和升级在加速。小企业的生存空间受到进一步挤压,2014年上半年常熟市小企业亏损深度加大,资产负债率高,流动性减弱,财务状况有恶化的趋势,而大中型企业财务状况明显改善,盈利能力和偿债能力均有较快提高,大、小企业之间财务状况两极分化的现象加剧。

猜你喜欢

佛山陶瓷(2018年10期)2018-01-04

商业会计(2017年13期)2017-07-20

现代经济信息(2016年4期)2016-06-20

中国市场(2016年15期)2016-04-28

商场现代化(2015年27期)2015-12-31

商场现代化(2015年23期)2015-11-14

企业文明(2015年5期)2015-06-08