风险投资和技术创新的相关性研究

2014-11-13 13:02朱荣军

金华职业技术学院学报 2014年1期

朱荣军,林 云,王 洁

(浙江师范大学,浙江 金华 321004)

关于“风险投资和技术创新之间的关系”,主要有理论和实证两方面的研究。理论研究中:Gebhardt[1]认为风险投资能为中小企业提供资本服务和增值服务;李先江[2]认为风险投资能为技术创新活动提供制度支持,能提高企业的技术创新能力;Engel and Keilbach[3]认为风险投资能显著地促进企业的盈利能力的提升,并进一步诱发企业的技术创新活动;朱孝忠[4]认为风险投资的参与使资本的配置从传统产业转移到高科技产业,推动了产业升级。理论研究均表明风险投资对技术创新存在显著的正效应。

实证研究则分别从国家层面[5]、地区层面[4]、产业层面[6-7]和企业层面[8]对两者的关系进行了分析,得出了不同的结论。有的研究者认为风险投资对技术创新存在正向促进作用,而企业现有的水平对企业能否获得风险投资没有显著影响[4];有的研究者认为风险投资对技术创新存在显著的促进作用,甚至比R&D活动更有效[6];有的研究者指出风险投资对技术创新不存在任何作用[5];部分研究则指出风险投资对技术创新存在负作用[7]。

关于风险投资和技术创新之间的关系,现有的研究结论存在显著的差异,甚至出现完全相反的情况。针对这一现象,本文先从理论上分析风险投资对技术创新的作用,再对我国7个地区的风险投资和技术创新之间的关系进行实证分析,将风险投资和技术创新的关系研究在理论上和实证上进行统一,进而建立起统一的研究框架。

一、风险投资对技术创新作用的机理分析

(一)研究假设

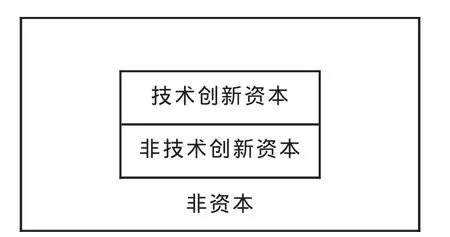

假设全社会由非资本、技术创新资本和非技术创新资本三部分构成,技术创新资本用于全社会的技术创新活动,而非技术创新资本则用于全社会的传统生产活动,三者之间不存在流动,如图1所示。

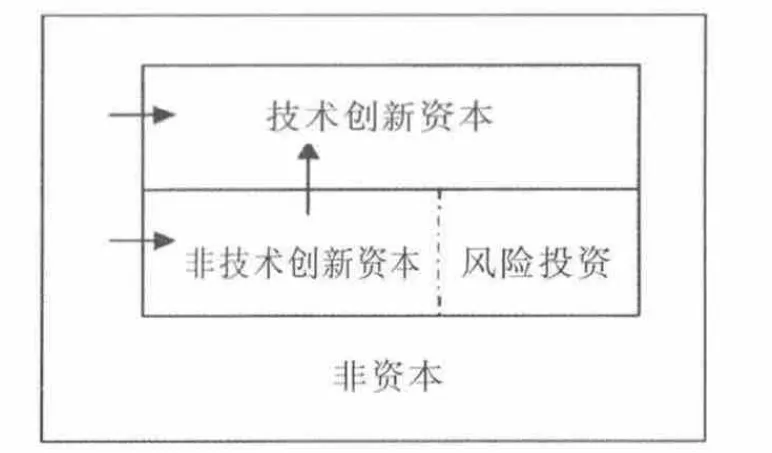

现从非技术创新资本中分离出风险投资资本,由于风险投资的介入,全社会的技术创新活动可以从非资本市场中获得资本支持,且部分非技术创新资本也会向技术创新资本转移,全社会的资本开始流动,如图2所示。

图1 全社会资本构成

图2 全社会资本流动

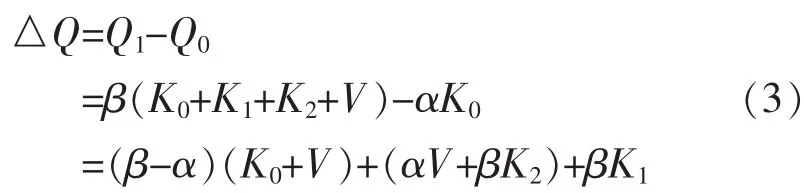

假设全社会的技术创新资本为K0,技术创新边际产出为α;从非技术创新资本中分离出大小为V的风险投资资本,并投入到技术创新活动中,此时全社会的技术创新边际产出为β,全社会技术创新活动从非资本市场获得大小为K1的资本支持,且受到巨大利益的驱动,部分非技术创新资本也投入到技术创新活动中,该部分的资本大小为K2。

(二)假设分析

不存在风险投资之前,全社会的技术创新为:

存在风险投资之后,全社会的技术创新为:

则风险投资带来的全社会技术创新变化为:

式(3)中,(β-α)(K0+V)为技术创新边际产出的变动效应,αV+βK2为资本增加效应,βK1为增值服务效应。技术创新边际产出的变动效应是单位技术创新资本的产出在风险投资进入技术创新活动前后所产生的变化;资本增加效应是风险投资进入技术创新活动后所带来的技术创新资本的增加;增值服务效应是风险投资进入技术创新活动后所带来的传统融资渠道资本的增加。

在风险投资进入技术创新活动之前,R&D活动是企业或者全社会技术创新活动的重要组成部分,且R&D活动的边际产出效应为显著的正效应,而风险投资的边际产出则存在三种情况,使得风险投资对技术创新的作用也存在正效应、负效应和不存在效应这三种情况。

具体而言,当风险投资进入技术创新活动后,若风险投资的边际产出为正,且高于R&D活动的边际产出,则0<α<β,此时风险投资带来的技术创新变化为正,且同时存在技术创新边际产出的增加效应、资本增加效应和增值服务效应;若风险投资的边际产出为正,且和R&D活动的边际产出相同,则0<α=β,此时风险投资带来的技术创新变化为正,但只存在资本增加效应和增值服务效应;若风险投资的边际产出为正,但低于R&D活动的边际产出,则0<β<α,此时技术创新边际产出的变动效应为负,而资本增加效应和增值服务效应为正,最终无法判断风险投资带来的技术创新变化大小;若风险投资的边际产出为负,但符合0<β<α,最终也无法判断风险投资带来的技术创新变化大小;若风险投资的边际产出为负,且β=0,则风险投资带来的技术创新变化为负的边际产出变动效应。

二、风险投资对技术创新作用的实证分析

上述理论分析表明风险投资对技术创新的作用存在三种情况,为了进行进一步的证明,按照《中国风险投资年鉴(2004-2012》的做法,将我国31个省市自治区划分为北京、上海、东北、华北、华东、中南和西部7个地区,其中东北地区包括辽宁、吉林、黑龙江,华北地区包括天津、河北、山西、内蒙古,华东地区包括山东、江苏、安徽、浙江、江西、福建,中南地区包括河南、湖北、湖南、广东、广西、海南,西部地区包括陕西、新疆、重庆、四川、贵州、甘肃、青海、宁夏、云南、西藏。以2003~2011年这7个地区的风险投资资本存量、R&D资本存量和专利申请量数据为研究样本,对我国风险投资和技术创新之间的关系进行实证研究。

(一)数据来源

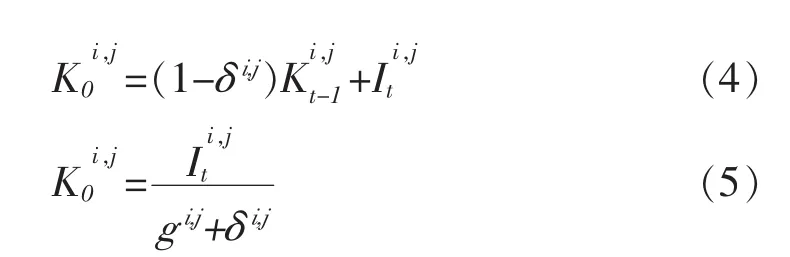

在衡量技术创新能力时,一般选用专利申请量数据[9]。在衡量技术创新的投入时,考虑到R&D活动和风险投资活动对当期的以及后期的知识生产均产生影响,本文选用R&D资本存量和风险投资资本存量作为技术创新投入。专利申请量数据直接从《中国科技统计年鉴(2004-2012)》中获得。参考Coe and Helpman[10]与吕忠伟和李峻浩[11]的做法,对R&D资本存量和风险投资资本存量进行估算,估算公式为:

当期R&D支出数据来自 《中国科技统计年鉴(2004-2012)》,折旧率 δi=15%,R&D 支出价格指数选用各省市自治区的GDP缩减指数。采用式(5)对基期资本存量进行估算,以2003年为基期,并参考Sliker[12]的方法估算出g值,代入式(5)即可估算出R&D基期资本存量。得到上述4个指标后,代入式(4)即可得到各省市自治区的R&D资本存量,并按照划分的地区进行加总估算出7个地区的R&D资本存量。

(二)模型选择和计量分析

参考朱孝忠[4]的做法,将本文的模型设定为:

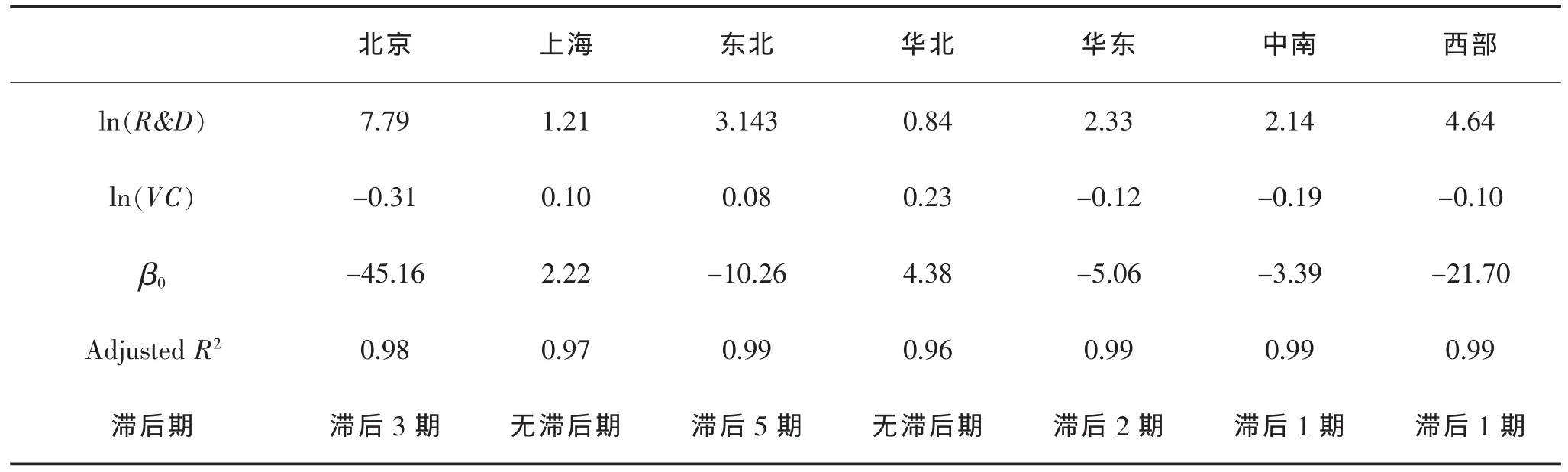

其中P代表各地区的专利申请量,R&D代表各地区的R&D资本存量,VC代表各地区的风险投资资本存量,u为残差。进行计量分析,结果如表1所示。

风险投资对技术创新主要存在正、负两种效应,且大部分地区的风险投资对技术创新的作用均存在滞后效应。其中上海、东北和华北这三个地区的风险投资对技术创新起着正效应,且东北地区的风险投资在滞后5期才对技术创新产生作用;而北京、华东、中南和西部地区的则为负效应,各地区的风险投资分别在滞后3期、滞后2期和滞后1期对技术创新产生作用。东北地区和上海的风险投资对技术创新的作用远远低于R&D活动的作用,两个地区每增加一单位的风险投资支出仅能增加0.08单位和0.10单位的专利申请量,表明这两个地区的风险投资对技术创新的作用非常小,技术创新主要依靠R&D活动推动;华北地区的风险投资对技术创新的作用和R&D活动对技术创新的作用最接近,每增加一单位的风险投资支出能增加0.23单位的专利申请量,表明该地区的风险投资对技术创新起着比较明显的正效应,该地区的技术创新活动依靠R&D活动和风险投资活动共同推动。

表1 7个地区的模型计量结果

北京、华东、中南和西部地区的风险投资对技术创新起着负效应,其中北京地区最为明显,达到了-0.31;R&D活动对技术创新的作用则全部为正,表明这四个地区的技术创新主要依靠R&D活动推动,而风险投资并没有起到应有的促进作用。其中北京地区的R&D活动对技术创新的正作用最显著,风险投资对技术创新的负作用也最显著,这可能和北京地区的风险投资活动与R&D活动的特点有关。北京地区的R&D支出以每年17.69%的速度增长,受到外在因素的干扰很小,因而能对技术创新活动产生持续稳定的促进作用,而风险投资支出的波动十分明显,增幅最大的达到了276.52%,而降幅最大的也达到了-38.71%,表明北京地区的风险投资环境和体系存在诸多的缺陷,严重地制约了北京地区风险投资的稳定发展。因此,为了促进技术创新,使风险投资起到应有的促进作用,必须加快发展和完善北京地区的风险投资环境和体系,促进风险投资的健康发展。其余三个地区的风险投资活动均存在和北京地区类似的问题,均需要对各地区的风险投资环境和体系进行进一步的完善。

三、结语

通过理论分析,可以看出风险投资对技术创新的作用存在三种情况:存在正效应、不存在效应和存在负效应。在这一理论分析的基础上,以2003~2011年我国7个地区的数据为研究样本实证分析了风险投资对技术创新的作用,发现风险投资对技术创新存在正负两种效应,这一实证结果完整地证明了上述理论分析结论,建立起了风险投资和技术创新关系研究的统一框架。

此外通过实证分析,可以看出我国各地区的技术创新活动主要依靠R&D活动推动,风险投资对技术创新的作用非常小,甚至为负,并没有起到应有的促进作用,因此为了更好的促进我国的技术创新,需要加快完善风险投资的环境和体系,为风险投资的发展提供支持。

[1]Gebhardt G.A Soft Budget Constraint Explanation for the Venture Capital Cycle[D].Bavaria:Univ.of Munich,2006.

[2]李先江.风险投资与高新技术企业的关系研究[J].武汉大学学报:哲学社会科学版,2008(1):43-48.

[3]Engel D,Keilbach M.Firm-level implications of early stage venture capital investment-An empirical investigation[J].Journal of Empirical Finance,2007,14(2):150-167.

[4]朱孝忠.风险投资对技术创新的作用研究[D].北京:中国社会科学院研究生院,2008.

[5]王建梅,王筱萍.风险投资促进我国技术创新的实证研究[J].科技进步与对策,2011,28(8):24-27.

[6]Kortum S,Lerner J.Assessing the Contribution of Venture Capital to Innovation [J].RAND Journal of Economics,2000,31(4):674-692.

[7]尹洁.中国风险投资与高新技术产业创新——基于中国高新技术产业的理论与实证分析[D].杭州:浙江大学,2012.

[8]Davila A,Foster G,Gupta M.Venture capital and the growth strategy of startup firms[J].Journal of Business Venturing,2003(18):689-708.

[9]龙勇,杨晓燕.风险投资对技术创新能力的作用研究[J].科技进步与对策,2009,26(23):16-20.

[10]Coe D T,Helpman E.International R&D Spillovers[J].European Economic Review,1995(39):859-887.

[11]吕忠伟,李峻浩.R&D空间溢出对区域经济增长的作用研究[J].统计研究,2008,25(3):27-34.

[12]Sliker B.2007 R&D satellite account methodologies:R&D capital stocks and net rates of return R&d satellite account background paper[Z].Bureau of Economic Analysis/National Science Foundation,2007.

猜你喜欢

长治学院学报(2019年2期)2019-07-25

中国自行车(2018年10期)2018-11-30

消费导刊(2018年8期)2018-05-25

首都公共卫生(2017年5期)2018-01-03

新乡学院学报(2016年6期)2016-12-01

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

河北地质大学学报(2015年5期)2015-02-27

社会生活探索(2014年0期)2014-10-17

城市地质(2013年1期)2013-03-11