项目教学法背景下建筑材料采购和发出业务的核算研究

2014-12-03 04:58黑龙江于彦

职业技术 2014年7期

黑龙江 于彦

项目教学法就是在老师的指导下,将一个相对独立的项目交由学生自己处理。信息的收集、方案的设计、项目实施及最终评价,都由学生自己负责。学生通过该项目的进行,了解并把握整个过程及每一个环节中的基本要求。项目教学法主张先练后讲,先学后教,强调学生的自主学习,主动参与,从尝试入手,从练习开始,调动学生学习的主动性、创造性、积极性等,学生唱“主角”,而老师转为“配角”,实现教师角色的换位,有利于加强对学生自学能力、创新能力的培养。

针对建筑类职业院校财务会计这门课程及项目化教学可操作性强的特点,本人将建筑材料采购和发出业务进行了课程设计,现介绍如下:

一、任务描述

小李是长城建筑公司的会计人员,2014年6月公司发生以下采购业务:

2日,企业向长江水泥厂购进32.5级水泥30t,发票价6900元,材料已验收入库,货款已支付。

10日,企业向A砖厂购进普通砖10万块,买价20000元,运杂费1500元,款项已通过银行支付,但材料尚未到达。11日,材料运达企业并验收入库。

18日,从晋钢购进钢材10t,已到货并验收入库。月末,发票账单尚未到达,按预算价格12000元暂估入账。

下月收到发票账单,上述钢材的买价和运杂费共计14000元,以银行存款支付。

企业从盛昌贸易公司购进钢材和木材一批。钢材150t,单价3500元,计525000元;木材400m2,单价800元,计320000元,盛昌贸易公司代垫运杂费16900元。该批材料由平顺运输公司承运。上述货款及运杂费已付,但尚未办理材料验收入库手续。

假设上述材料验收入库时,发现钢材短缺5t,应由运输单位赔偿。其余材料已入库。

月末,财会科小李收到仓库转来的领料凭证。

根据以上经济业务完成会计分录的编制。

二、相关知识

(一)按实际成本法完成采购和领用过程中的账务处理

是指建筑材料日常收发记账凭证的填制、账簿的登记都按取得时的实际支出计价核算。

(二)材料购进设置的主要账户

1.“在途物资”账户。该账户属于资产类账户,用来核算和监督各类材料的采购成本。该账户的借方登记增加数,反映购入材料发生的买价和采购费用;贷方登记减少数,表示已验收入库材料的实际采购成本。该账户应根据材料的类别、品种设置明细分类账户并进行明细分类核算。

2.“原材料”账户。该账户属于资产类账户,用来核算和监督企业库存材料的增加、减少和结存情况。该账户借方登记增加数,表示已验收入库材料的实际成本;贷方登记减少数,表示发出材料的实际成本。期末余额在借方表示库存材料的实际成本。该账户需按材料类别、品种进行明细分类核算。

3.“采购保管费”账户。该账户属于成本类账户,用来核算和监督材料供应部门为采购、保管和收发材料发生的各种费用。其借方登记实际发生的各项采购保管费,贷方登记分配转出的采购保管费。本账户应按采购保管费的项目设置专栏进行明细核算。

(三)材料发出的凭证手续

施工企业材料发出的凭证,包括“领料单”、“定额领料单”、“大堆材料耗用计算单”、“集中配料耗用计算单”等。

1.领料单。是一种一次性使用的领料凭证。为了便于分类和汇总,领料单一般一式三联,一联留仓库据以登记材料明细账,一联由领料单位存查,一联交会计部门据以进行材料发出的核算。

2.限额领料单。又称定额领料单,是一种可在规定的领用限额内多次使用的累计领料凭证。

3.大堆材料耗用计算单。主要适用于用料时既不易点清数量,又难于分清用料对象的砖、砂、石、石灰等材料。

4.集中配料耗用计算单。对领料时虽能点清数量,但系集中配料或统一下料的材料,如油漆、木材、钢筋等,必须按耗用配制成的综合料的数量计入有关用料对象的成本。

(四)材料发出设置的主要账户

1.“工程施工——合同成本”账户。该账户核算企业进行工程施工发生的各项施工生产费用,并确定各个成本核算对象的成本。其借方登记施工过程中实际发生的直接费、应负担的间接费,贷方登记工程竣工后与工程结算账户对冲的费用,期末借方余额表示工程自开工至本期累计发生的施工费用。

2.“工程施工——间接费用”账户。该账户核算企业所属各施工单位为组织和管理施工生产而发生的不能直接计入工程成本的费用。其借方登记实际发生的费用,贷方登记月末分配计入各成本核算对象的费用,期末一般无余额。

3.“机械作业”账户。该账户核算企业使用自有施工机械和运输设备进行机械作业所发生的费用。其借方登记实际发生的费用,贷方登记月末按受益对象分配结转的费用,期末一般没有余额。

4.“生产成本——辅助生产成本”账户。该账户核算企业所属的非独立核算的辅助生产部门为工程施工生产材料和提供劳务所发生的费用。其借方登记实际发生的费用,贷方登记生产完验收入库的产品成本或者按受益对象分配结转的费用,期末借方余额表示在产品的成本。

施工企业材料的领发业务频繁。为了简化核算工作,平时只登记仓库设置的材料明细账,反映各种材料的收发和结存金额。月末,财会部门应根据领料凭证,按领用部门和用途汇总编制“发出材料汇总表”,据以进行发出材料的账务处理。

应当注意的是,材料按实际成本核算时,库存材料账户一般只核算材料的买价和运杂费,采购保管费并不分配记入材料账户,领料凭证上的金额仅是材料的直接成本。因此,进行发出材料核算时,还应按比例将采购保管费分配给领料对象负担。

三、答疑解惑

1.材料购进资金结算有单货同到、单到货未到、货到单未到三种情况,应分不同情况进行账务处理。

2.对材料已验收入库,但发票账单等结算凭证未到,货款尚未支付的采购业务,在收到材料时,可暂不入账,待发票账单等结算凭证到达后再入账。但是,若月末发票账单仍未到达,则应对该材料暂估入账,即月末先按合同价格入账,下月初用红字做同样的记账凭证予以冲回,待结算凭证到达后再按正常程序进行账务处理。

3.购入材料发生短缺和毁损的核算。对于供应单位造成的短缺,应区别两种情况处理:①当货款未付时,应按短缺数量计算拒付金额,向银行办理拒付手续,并按实际支付金额借记“原材料”账户,贷记“银行存款”账户。②当货款已付时,应向供应单位提出索赔,根据有关凭证借“其他应收款”账户,贷“在途物资”账户。

4.月末根据仓库转来的领料单编制发出材料汇总表,本着谁领用谁负责的原则,结转发出材料的直接成本和结转各用料对象应负担的采购保管费。

四、任务实施

采取小组讨论的方式组织对上述业务资料进行分析,然后由小组派出代表对小组分析结论进行解释说明。具体分析结论如下:

1.货款支付,材料入库(单货同到)

根据银行结算凭证、发票账单和收料单等,作会计分录。

借:原材料——硅酸盐材料(水泥)6900

贷:银行存款 6900

2.货款已付,材料未到(单到货未到)

①已付款或已开出承兑商业汇票,但材料尚未到达 (或尚未验收入库),通过“在途物资”账户核算。根据发票账单和银行结算凭证,作会计分录。

借:在途物资——A砖厂21500

贷:银行存款 21500

②待材料运达企业并验收入库后,再根据收料单,作会计分录。

借:原材料——硅酸盐材料(普通砖)21500

贷:在途物资——A砖厂21500

3.材料入库,发票账单未到(货到单未到)

贷:应付账款——晋钢(暂估应付款)12000

②下月初用红字做同样的记账凭证予以冲回

借:原材料——黑色金属(钢材)12000

贷:应付账款———晋钢(暂估应付款)12000

4.下月收到发票账单,作会计分录

借:原材料——黑色金属(钢材)14000

贷:银行存款 14000

5.根据发票账单和付款凭证,作会计分录

借:在途物资——盛昌贸易公司(钢材)535500

——盛昌贸易公司(木材)326400

贷:银行存款 861900

6.对于运输单位造成的短缺,应向运输单位索赔,作会计分录

借:其他应收款——运输单位17850

原材料——黑色金属(钢材)5l7650

——硅酸盐材料(玻璃钢)326400

贷:在途物资——盛昌贸易公司(钢材)535500

——盛昌贸易公司(玻璃钢)326400

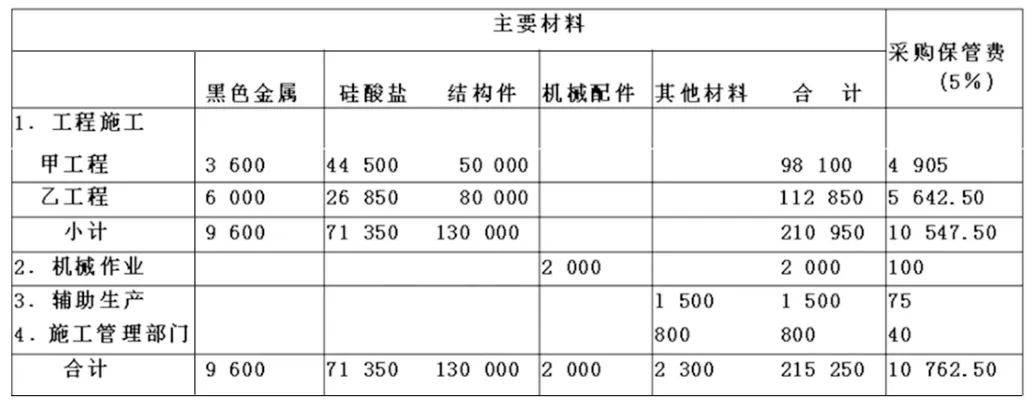

7.2013 年2月31日发出材料汇总表如下:

?

根据发出材料汇总表,作会计分录。

借:工程施工——甲工程98100

——乙工程112850

机械作业 2000

生产成本—辅助生产成本 1500

工程施工——间接费用800

贷:原材料——主要材料(黑色金属)9600

——主要材料(硅酸盐)71350

——结构件130000

——机械配件2000

——其他材料2300

②结转各用料对象应负担的采购保管费

借:工程施工——甲工程4905

——乙工程5642.50

机械作业 100

生产成本——辅助生产成本75

工程施工——间接费用40

贷:采购保管费 10762.50

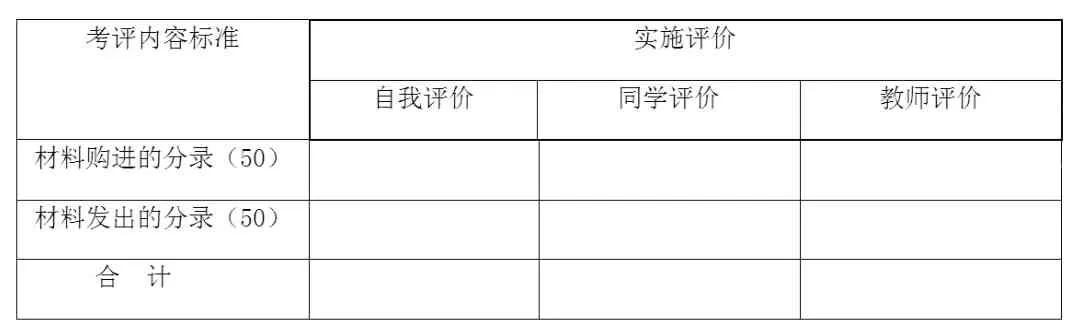

五、任务评价

根据前面任务下达的要求,实施并完成任务后,进行任务实施评价,填写任务实施情况表。

核算建筑材料采购和领用业务训练评价表

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

农村财务会计(2021年12期)2021-12-30

中外文摘(2020年2期)2020-11-12

环球市场(2020年9期)2020-09-10

群众(2019年2期)2019-03-11

财讯(2018年17期)2018-05-14

中国公路(2017年14期)2017-09-26

中国财政年鉴(2017年0期)2017-07-04

海峡姐妹(2016年1期)2016-02-27