省域上市公司社会责任报告前因研究——以江西省为例

2014-12-22 08:17李冬伟朱晓妹

华东交通大学学报 2014年5期

李冬伟,朱晓妹

(华东交通大学经济管理学院,江西 南昌330013)

自深交所2006年9月发布《深圳证券交易所上市公司社会责任指引》作为专门社会责任规范文件以来,国务院国有资产监督管理委员会2008年1月发布《关于中央企业履行社会责任的指导意见》(国资发研究[2008]1号),同年5月上交所发布《上海证券交易所上市公司环境信息披露指引》。至此,社会责任报告已逐渐成为我国上市公司信息披露的主要内容,成为投资者乃至社会关注的焦点和热点。截至2013年4月30日,我国A股上市公司发布独立社会责任报告共计658份,较2010,2011,2012年同期分别增长了36.23%、24.15%和11.15%。从地区角度看,31个省级行政单位均有报告发布,发布报告数量最多的3个省市分别是北京市、广东省和福建省,报告占比分别是12.92%、11.70%和9.27%。排名居后的省是内蒙古自治区、宁夏回族自治区、甘肃省和海南省。从发布企业社会责任报告的上市公司分布地区来看,各地区上市公司发布企业社会责任的数量存在较大差异。地域差异导致社会责任报告的发布有所不同。除西北地区外,各地区报告数量均有上升,华东地区268份,较去年增加35份,东北地区发布报告28份,较去年的26份略有增加;华北地区发布报告的上市公司占本地区公司总数的比例最高,达到34.35%,华南地区为最低;中国大陆31个省级行政单位均有报告发布;发布报告数量最多的3个省/市分别是北京市85份、广东省77份和福建省61份,排名居后的省份分别是内蒙古自治区、宁夏回族自治区、甘肃省和海南省①。因此,研究如何从省域层面激励各省/市上市公司发布企业社会责任报告,为投资者提供更加有用、全面的信息成为急需研究的课题。

Oliver(1991),Peng(2003)提出企业行为除受行业和内在资源影响外[1-2],还受社会和经济层面制度框架的影响和限制,即制度影响企业行为的重要内生变量。基于此,提出各省/市上市公司发布企业社会责任报告与企业经营嵌入的社会发展制度环境密切相关。

江西省上市公司2010,2011,2012年披露企业社会责任的公司为6家、8家、7家,2012年江西省的上市公司社会责任报告发布比例为25.81%,基本代表了全国各省发布上市公司企业社会责任报告的平均水平。因此,文章以江西省为例,以制度理论为理论基础,基于省域层面分析影响企业社会责任报告的制度要素,从制度视角为促进各省上市公司企业社会责任报告披露提供理论思路。

1 江西省上市公司社会责任报告特点

江西省A股上市公司共33家(截止到2012年9月15日),2011,2012,2013年披露企业社会责任的上市公司分别为8 家、7 家、7 家,截止2014 年7 月6 日共有7 家发布社会责任报告。通过江西省上市公司2008—2013年发布的所有社会责任报告可知,除发布企业社会责任报告的上市公司整体数量偏少之外,江西省上市公司企业社会责任报告还具有集中在某几个行业、报告模式简单、对企业社会责任报告笼统等特点。

首先,江西省发布企业社会责任报告的上市公司集中在机械制造(江铃汽车、凤凰光学、方大特钢)和交通运输(赣粤高速、江西长运)两个行业。其次,江西省上市公司大多采用利益相关者模式报告企业社会责任,较少涉及企业可持续发展报告、环境责任报告、企业公民报告等形式。除江铃汽车采用彩色模式并附图片外,其他公司的报告都是简单的黑白模式,报告模式简单。第三,也是最主要的一个特点,部分江西省上市公司对企业社会责任的描述过于笼统,难以理解。如江西长运将公司的社会责任观表述为“作为一家道路旅客运输企业,为旅客提供安全、舒适的运输服务是公司基本的社会责任。公司在追求经济效益的同时,应该尊重所有利益相关方的利益并持续关注企业对环境的的影响。这种关注和尊重,不仅仅来自于利益相关方对企业发展的重要性,更来自于企业对其赖以生存的社会和环境的感恩与回报。”对企业社会责任的描述过于笼统,难以理解。

2 基于制度理论的江西省省域上市公司社会责任报告前因分析

制度理论提出制度是影响企业行为和战略的内生变量(Oliver,1991;Peng,2003),Peng(2008)进一步提出制度基础观是与资源基础观、行业基础观并行的研究战略的主要理论基础,明确和强调企业战略选择受特定制度框架中的正式和非正式制度限制[3]。Scott(1995)将制度定义为“能提供稳定和有意义的社会行为的认知、规范和管制结构和活动[4]。”管制、规范和认知“制度三支柱”形成了一个企业行为从有意识到无意识,从合法强制到理所当然的联系过程。因而,以Scott(1995)的“制度三支柱”为研究框架,以江西省为例,分析管制、规范和认知等制度要素对省域上市公司社会责任报告行为的影响,探究省域上市公司社会责任报告的制度根源。

2.1 省级政府管制制度缺乏

(DiMaggio & Powell,1983)将管制要素定义为社会提供稳定性和秩序的法规和法律,包括政府规章和强制机制,是其他组织加给企业的正式与非正式压力,政府命令及政府制定法律、法规是强制同构的主要表现[5]。Campbell(2007)在总结影响企业履行社会责任行为因素中,将政府规制放在了制度性因素的首位[6]。沈洪涛和金婷婷(2006)研究发现,随着信息披露规定的陆续出台,上市公司的社会责任信息披露有了显著的改善[7]。政府对企业履行社会责任履行的态度越明确越积极,企业为证明其存在和发展的达到相关制度规范的程度,必然越有对外披露社会责任履行的动力。

从披露上市公司企业社会责任报告的省份分析,福建省上市公司发布社会责任报告比重远远超过其他省份,2012年更是高达71.25%的上市公司披露企业社会责任报告。福建省披露社会责任报告上市公司数量较多的原因可能有很多,但福建省证监局发布公告,对企业披露社会责任报告规制要求是导致其数量迅速增加的一个重要原因[8]。2007年福建省披露社会责任报告的上市公司数量仅16家,2008年3月8日,福建证监局发布关于印发《福建上市公司、证券期货经营机构、证券期货服务机构社会责任指引》(简称《指引》)的通知,在《指引》发布后的5年时间内,2008至2012年披露企业社会责任报告的企业数量分别上升为26,37,49,56,60家,呈现逐渐上升的良好趋势②。除发布《指引》外,从2007年开始,福建省证监局还对上市公司社会责任培训、倡议、及社会责任指引等多种形式进行有益探索,逐步推动上市公司社会责任信息披露工作的落实。正是政府监管部门有利的管制措施让福建省的社会责任报告取得令人满意的成绩。

江西省政府及监管部门尚无对于企业社会责任信息及报告披露的相关规定,到目前为止江西省证监局亦无印发关于上市公司社会责任报告以及披露规范,对企业应承担的社会责任没有强制要求和指引。因此,省级政府强制性管制制度缺失是导致江西省上市公司没有积极性和主动性披露社会责任报告的主要制度原因之一。

2.2 规范制度力度不够,企业社会责任报告缺乏统一规范标准

Scott(1995)将规范制度定义为道德信念和作为社会意义和社会秩序为基础的内化义务[4]。沈奇泰松(2010)进一步将规范要素影响企业社会责任细分为两种方式,一是各种媒体如电视、报纸、互联网等将社会责任的期望反馈给企业;二是关于教育或职业培训机构可以通过建立标准来影响企业社会责任行为[9]。

借鉴沈奇泰松(2010)的研究结论,首先从江西省新闻媒体的监督规范情况分析。2011年7月网上出现一则有关江西省上市公司章源钨业(002378)的丑闻,即章源钨业涉嫌重大污染。章源钨业公司旗下有淘锡坑钨矿、新安子钨锡矿、石雷钨矿和天井窝钨矿等四家矿山,前三家矿山都存在截取河道排放尾砂废水的现象。章源钨业污染的消息经网友微博传出后,第一财经记者进行了实地采访并验证了微博传闻的真实性。此后,各地新闻媒体才纷纷对章源钨业污染一事相继进行报道。相同情况再次出现,2013年2月江西铜业曝重金属污染,江西日报、江西电视台、江西人民广播电台、大江网、中国江西新闻网、今视网等江西省主流媒体却对此事鲜有报道,仅在2月28号新华网江西频道和新浪江西对此事有相关报道。可见,媒体缺乏对上市公司企业责任有效引导和监督是导致江西省上市公司企业社会责任报告披露不足的主要规范原因之一。

其次,从江西省上市公司企业社会责任规范标准分析。上交所《公司履行社会责任的报告》指引规定,公司可聘请第三方验证公司履行社会责任的情况,如公司聘请第三方验证公司履行社会责任的情况,应披露验证结果。江西省披露社会责任报告的上市公司目前还没有一家对其社会责任报告聘请第三方验证其履行社会责任的情况,社会责任信息缺乏有效标准也严重影响企业社会责任行为。缺乏统一规范标准和经第三方认可的社会责任报告的真实、准确、完整性让使用者难以考究,导致报告可信度不高,报告有用性降低,报告对投资者的吸引力降低,企业缺乏动力披露社会责任报告。更进一步分析,目前第三方审计主要侧重合理保证企业财务报表的合法性和公允性,对企业社会责任信息的关注较少,社会责任会计的审计监督体系尚未完成。因而我们提出,影响企业社会责任报告质量标准的缺乏是影响江西省上市公司社会责任报告披露的主要规范原因之二。

2.3 管理认知淡薄

认知是社会结构界定行为角色和规则,是来自广泛被社会持有的信仰和理所当然的假设,及团体传播的信仰系统等(Scott,1995)[4]。尚航标和黄培伦(2011)年在研究中提出管理认知作为一种内化的信念体系,是社会管制、规范和认知等因素内化的结果,具有制度特性。即表明当企业追求合法性时,管理者只有将管制制度、规范制度转化为高管认知,才能真正实现制度要素对企业行为的影响[10]。因此,高管认知要素是影响企业社会责任行为和报告的主要制度要素之一。在现代经济发展当中,企业管理者是企业各项指令发出的中枢,这一指挥棒的方向直接影响企业行为。可以说是高层管理者的管理认知决定企业的战略行为,更是管制要素、规范要素内化为认知要素,进而作用于企业的战略行为的关键。所以,与其说企业履行社会责任不如说是企业管理者在履行社会责任。

分析近四年江西省所有上市公司企业社会责任报告可知,管理者对企业社会责任认知淡薄主要表现在以下三个方面。一是管理者对企业社会责任的认知还停留在企业社会责任是企业的“成本与义务”阶段,认为履行社会责任会损害企业的经济利益。高层管理并未意识到履行社会责任对社会经济可持续发展和对企业自身品牌、形象树立和价值提升的重要影响。二是管理者把社会责任完全视为“慈善行为”而最终将之演化为一种负担意识。三是有些企业管理者对企业社会责任无认知,仅仅把履行社会责任当作标语和口号,直接导致企业片面地追求眼前经济利益,而忽视和故意逃避应承担的社会责任,也由此引发了大量的社会问题。如章源钨业污染丑闻及江西铜业旗下核心资产——德兴铜矿多次被报重金属污染等事件。综上分析可知,管理认知淡薄直接影响企业社会责任行为和效果,也直接影响社会责任报告的数量、内容和质量。

3 基于制度理论提升省域上市公司披露社会责任报告建议

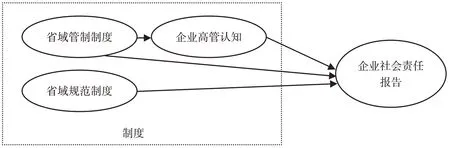

基于制度理论可知,省域上市公司企业社会责任报告受到省级政府管制制度、新闻媒体与社会责任报告标准缺失等规范要素及高管认知的影响。且管制制度、规范要素与高管认知在影响省域上市公司企业社会责任行为及报告中发挥的具体作用不同。第一,管制制度与规范制度的直接作用。基于制度理论可知,以法律法规、政府政策等形式存在的管制制度由于具有强制作用,直接影响上市公司企业社会责任行为。并通过影响高管认知,从而间接影响影响企业社会责任的履行;规范要素则通过规范和监督内化为高管认知,从而更进一步影响上市公司企业社会责任。第二,管理认知的中介作用。具有制度特性的管理认知作为一种内在的信念体系,是管制制度、规范制度等制度要素内化的结果[11],直接影响上市公司企业社会责任报告行为(图1)。

图1 基于制度理论省域企业社会责任报告前因模型Fig.1 Antecedent model of provincial corporate social responsibility reporting based on institution theory

3.1 政府制定企业社会责任披露要求,发挥管制制度的强制作用

政府作为具有权威影响力的企业利益相关方,其期望必然受到企业的高度重视,政府对企业履行社会责任履行的态度越明确越积极,企业为证明其存在和发展的合法性,必然越有动力对外披露,以获得政府的认同和支持,同时政府的监管力度越大,企业也就越愿意按照规定来披露企业社会责任信息。近年来,政府部门对企业社会责任履行情况越来越重视,各种法律法规相继出台。1997年中国证监会发布《公开发行股票公司信息披露的内容和格式准则第一号》,要求发行公司要公布环保状况、对自然资源依赖性等内容。1993年的《产品质量法》,1995年制定的《中华人民共和国食品卫生法》和2002年出台的《医疗事故处理条例》都提倡企业披露某些社会责任信息。新《公司法》规定公司必须接受政府和社会公众的监督,承担社会责任,上交所、深交所上市公司社会责任指引都发挥重要作用。2006年,深圳市率先制定了《深圳推进企业履行社会责任指导意见》,这是全国第一个专门规范企业社会责任的政府文件,在推进深圳市企业社会责任的履行和信息披露方面都起到了重大作用。江西省政府、江西省证监局应重视企业社会责任的履行和报告的披露,学习福建省、深圳市的相关做法,制定加强社会责任报告披露的政策法规,强制企业披露企业员工工资、产品质量、消费者权益、依法纳税、环境质量、环境保护法律法规执行情况等刚性责任[11],鼓励企业根据实际情况自愿披露社区公益等柔性社会责任。从省级强制制度层面促进上市公司社会责任的履行和报告披露。

3.2 加大新闻媒体对企业社会责任信息力度,发挥规范制度的影响作用

信息时代,媒体既是企业发布信息的重要平台,也是公众获取信息的重要渠道。凭借自身对公众舆论和行为的影响力,媒体对企业经营行为的报道客观上使企业受到更多的公众关注,并通过引导公众响应行为使事件对企业的负面或积极影响无限放大,迫使企业基于合法和盈利的双重考虑在行动上做出积极回应,鼓励企业披露社会责任报告的最终目的是监督企业履行社会责任,从而实现社会经济的可持续发展。当良好履行社会责任的企业拥有更高的社会形象和地位他们才有更多的动力更好的去履行社会责任;同理,对于对社会不负责任的企业,新闻媒体应该及时把他们曝光在公众面前以儆效尤,这样就可让公众看到政府整治对社会不负责任企业的决心和对良好履行社会责任企业的鼓励和支持。江西省新闻媒体应该承担起媒体应有的责任,加大对江西省社会责任信息的关注度,及时报道企业履行及披露社会报道情况,发挥新闻媒体的影响力。与此同时,加强对企业社会责任报告的第三方的审计与监督,加强对企业社会责任的宣传力度。统一企业社会责任报告质量和内容的衡量指标,为提升江西省企业社会责任报告创造良好氛围。

3.3 提升企业管理者对企业社会责任认知力度,发挥管理认知的直接作用

作为社会责任报告的主体,企业管理者对企业社会责任认知的强弱直接关系到企业社会责任信息的披露质量。强化企业管理者对社会责任认知有助于企业主动承担社会责任,积极披露社会责任履行情况。首次,企业管理者应该树立以人为本的可持续发展的经营理念,而不能仅追求经济利益的最大化社会责任,使企业与社会、环境和谐发展。其次,企业管理者应当充分认识到,企业对社会责任信息披露,将有助于社会公众与信息使用者根据企业承担社会责任的情况对企业做出更为合理和恰当评价,从而树立良好的企业形象,吸引更多的投资者,提升企业价值和竞争力。第三,企业管理者应转变对社会责任概念的认识,超越传统的仅从道德、良心、精神、热情等道义角度出发的“慈善导向的社会责任观”,明确企业社会责任对于企业来讲不止是成本、障碍或者施舍,同时也是机会、创新和竞争力来源。克服单纯的危害控制或者公关活动,克服追求经济利益的短期动机,从战略和长期发展的角度构建企业社会责任观。只有经过这样的管理认知的转变和对企业社会责任认知的战略转型,企业管理者才能把社会责任规范转化为企业经营理念和战略,将企业社会责任活动体现在企业日常生产经营活动中,企业社会责任的履行与披露将会进入一个积极向上的发展阶段。

4 结论

履行企业社会责任是上市公司可持续发展的重要内容,是树立上市公司形象、增强核心竞争力的有效手段,也是上市公司科技创新和转变经济增长方式的重要举措。省级政府强制要素、新闻媒体的规范作用可强制企业履行企业社会责任,促进企业发布企业履行社会责任报告。高管认知则是上市公司对企业社会责任报告的披露由被动逐步变为主动行为的关键,同时也是提升企业社会责任报告质量的关键。因而,强制要素、规范要素和认知要素在企业、政府、社会之间形成良性互动,从而逐步形成公司自治、自律规范和政府监管“三位一体”的企业社会责任履行和报告体系。

注释:①数据来源于中国上市公司协会和证券时报社发布的《中国A上市公司社会责任报告研究2013》。

②数据来自证券时报网。

[1]Oliver C. Strategic responses to institutional processes[J]. The Academy of Management Review. 1991,16(1):145-179.

[2]PENG M W. Institutional Transitions and Strategic Choices [J]. The Academy of Management Review. 2003,28(2):275-296.

[3]PENG M W, D YL WANG, Y JIANG. An Institution-based View of International Business Strategy: a Focus on Emerging Economies[J]. Journal of international business studies, 2008(39):920-936.

[4]SCOTT W R. Institutions and Organizations[M]. Thousana Oaks CA:Sage, 1995.

[5]DIMAGGIO P, W W POWELL. The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review.1983,48:147-160.

[6]CAMPBELL J. Why would corporate behave in socially responsibility ways? An institutional theory of corporate social responsibility [J]. Academy of management review, 2007,32(3):946-967.

[7]沈洪涛,金婷婷. 我国上市公司社会责任信息披露的现状分析[J]. 审计与经济研究,2006,21(3):235-246.

[8]张旺,李大勇. 中国A 股上市公司社会责任报告研究[EB/OL].http://news.stcn.com/content/2012-08/17/content.6638556.htm.

[9]沈奇泰松,组织合法性视角下制度压力对企业社会绩效的影响机制研究[D].杭州:浙江大学出版社,2010:38-69.

[10]尚航标,黄培伦. 新制度主义对战略管理的理论意义[J]. 管理学报,2011,8(3):396-402.

[11]徐渤海. 环境综合质量指标体系的构建及应用[J]. 华东交通大学学报,2013,30(5):97-103.

猜你喜欢

中学时代(2022年8期)2022-10-08

北部湾大学学报(2022年1期)2022-06-22

北部湾大学学报(2022年2期)2022-06-21

现代仪器与医疗(2021年4期)2021-11-05

北部湾大学学报(2021年4期)2021-04-28

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03