我国国债期货与现货价格的联动分析

——基于DCC-GARCH模型

2015-01-03 06:24曹玲玲何春艳宿迁学院江苏宿迁3800南京航空航天大学南京0094

金融理论探索 2015年6期

曹玲玲,何春艳(.宿迁学院,江苏 宿迁3800;.南京航空航天大学,南京 0094)

我国国债期货与现货价格的联动分析

——基于DCC-GARCH模型

曹玲玲1,何春艳2

(1.宿迁学院,江苏 宿迁223800;2.南京航空航天大学,南京 210094)

由于期货市场价格发现功能的作用,在一个有效的期货市场中,期货价格与现货价格之间应保持同方向变动,并且能够促进现货价格趋于合理。通过对2013年9月以来我国国债期货与现货价格联动的实证分析表明,国债期货价格与现货价格之间存在长期均衡的关系,但在年末的期货交割日附近,国债期货和现货价格的相关程度会陡然下降,而后又快速回升,主要原因在于交割日要实现期现同价。这说明,目前我国国债期货市场是基本有效的。

国债期货市场;期货价格;现货价格;联动分析

由于期货市场价格发现功能的作用,在一个有效的期货市场中,期货价格与现货价格之间应保持同方向变动,并且能够促进现货价格趋于合理。我国的国债期货交易最先在1992年12月由上海证券交易所(上交所)推出,初期只对机构投资者开放,从1993年10月开始放开个人投资者交易。由于当时的市场制度不健全,在1995年2月和5月连续发生了国债期货“327”和“319”两起严重的违规交易事件,导致1995年5月17日中国证监会决定在全国范围内暂停国债期货交易试点。在中断了18年之后,于2013年9月6日在中国金融期货交易所(中金所)正式重启国债期货交易。为了考察我国国债期货市场重启后市场的有效性,促进市场的健康发展,本文运用DCC-GARCH模型分析我国国债期货市场重启以来国债期货价格和现货市场价格的联动性。

一、我国国债现货和期货市场现状

截至2015年3月,在我国总量约为38.93万亿人民币的债券市场上,国债存量约为12万亿人民币,占债券市场总量的30.82%。①数据来源于中国债券信息网,www.chinabond.com。其中,记账式国债由于可上市交易、市场流通性较强以及收益率较高等特点倍受青睐,占国债市场存量的大部分。

我国的国债期货市场自2013年重启至今时间较短,目前正处于新兴阶段,市场价格波动起伏较大,风险也相对较大。目前市场上发行的国债期货主要有两种,为中金所的5年期国债期货和10年期国债期货。截至2015年3月,5年期国债期货总成交量为194.27万手,10年期国债期货总成交量为4.52万手,5年期国债期货的成交量占据国债期货市场的主要部分②数据来源于中国金融期货交易所,www.cffex.com。。

国债期货虽然重启时间较短,市场交易制度不够完善,期货市场功能还不够健全,但了解并研究国债期现货价格之间的联动性关系,对于了解市场的有效性和进行投资决策是必要的。[1]

二、国债期现货价格数据的基本分析

(一)数据的选取

对于国债现货而言,政府已陆续发行了很多期国债,不同的国债现货合约所对应的交割期限和票面年利率也各不相同,从而导致了国债现货的价格不具有连续性。为保证每日价格数据的连续性以及期现货价格之间的相关性[2],本文选取了期限5年、票面年利率为2.95%的记账式附息国债现货合约——12附息国债14,再通过滚动展期的方式来构造国债现货价格的时间序列。最终选取中国金融期货交易所的5年期国债期货合约与期限5年、票面年利率为2.95%的记账式附息国债现货合约作为研究对象,数据来自wind资讯金融终端。

将国债期现货市场每日收盘价格进行校对整理,剔除期货市场与现货市场不一致的交易日,删除两市场之间的非配对数据和不正常极值,最终确定选取的价格数据样本区间为2013年9月6日至2015年4月3日,一共得到306对有效样本数据,样本总数为612个。

(二)数据的分析

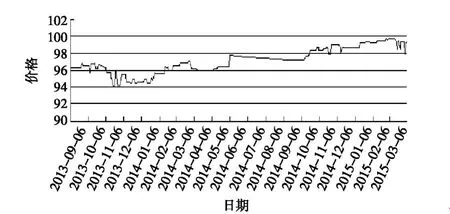

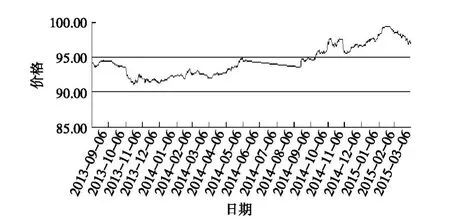

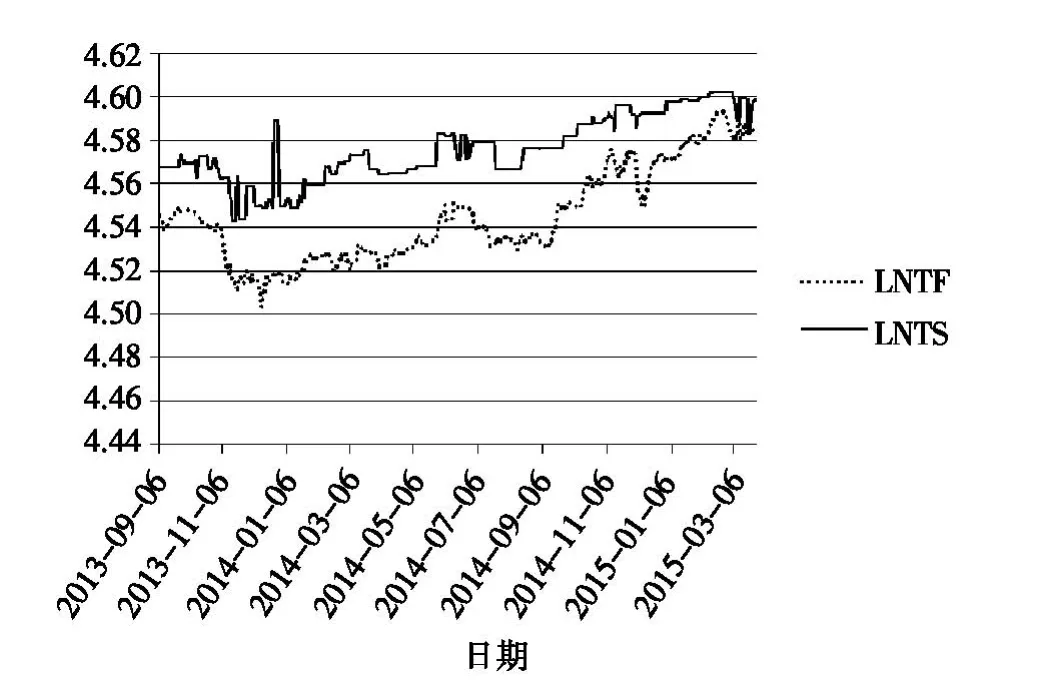

国债现货12附息国债14与国债期货在选取的样本区间内的价格走势如图1、图2所示。从图中可以看出,国债期货与国债现货12附息国债14的收盘价格走势从长期看来趋于一致,具有较好的相关性和引导性。由此可知,5年期国债期货与国债现货12附息国债14的价格之间具有极强的联动性与一致性。

图1 12附息国债14收盘价

图2 5年期国债期货收盘价

三、国债期现货价格的联动性实证模型与计量检验

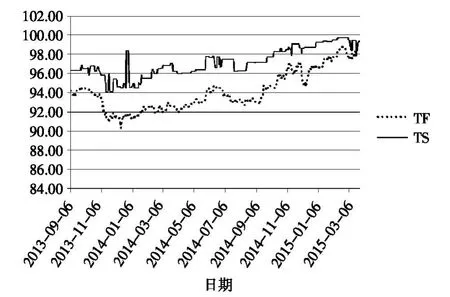

通过使用Eviews6.0分析,得出国债期货TF与国债现货TS两者的相关时序图(图1)及其对数的相关时序图(图2),可以说明国债期货价格与国债现货价格之间的正相关程度较高。

图3 TF和TS两个序列的时序图

图4 lnTF和lnTS两个序列的时序图

(一)平稳性检验

由表1可知,国债现货和国债期货的对数序列都是非平稳的,但是这两个序列的一阶差分是平稳的。因此,国债期货和现货价格对数序列是一阶单整的。

(二)向量自回归模型(VAR)

VAR模型是基于数据的统计性质来建模,可以解决联动方程中的偏倚问题,并且能很好地分析出经济冲击和波动对变量的影响。[3-4]

VAR模型的一般表达式为:

表1 国债现货与国债期货平稳性检验结果

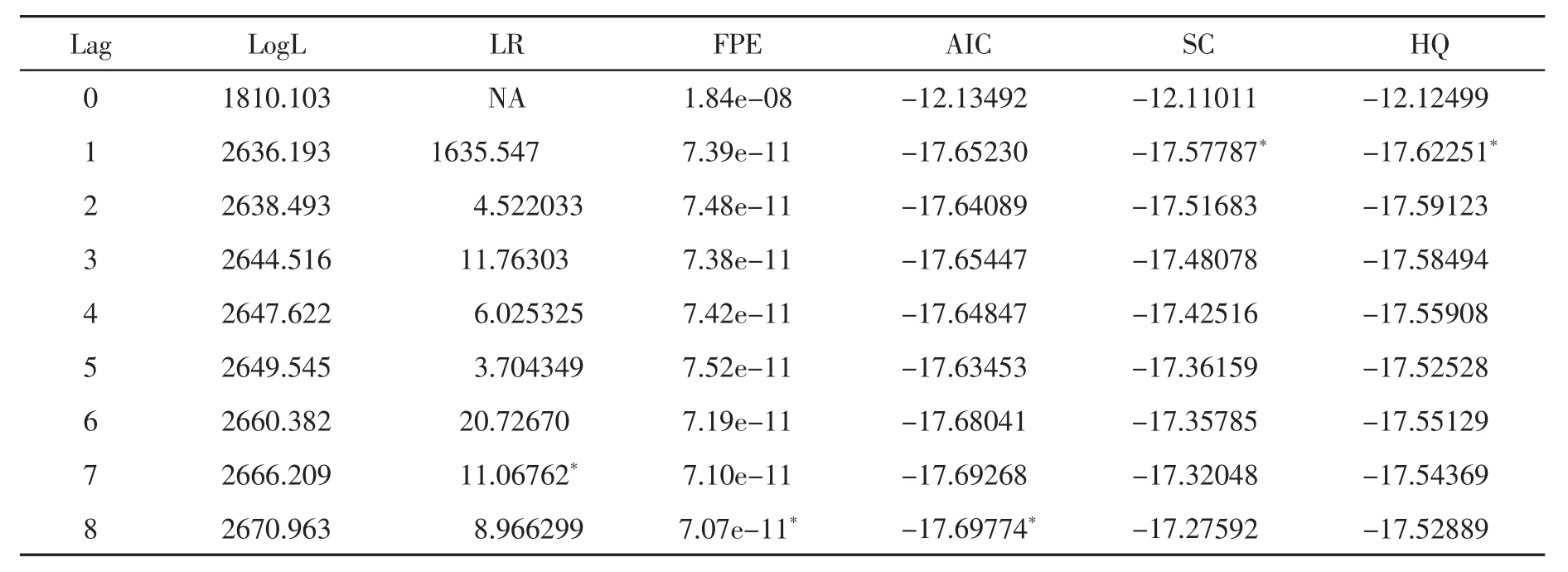

首先需要确定VAR模型的阶数,通过Eviews6.0可以得出表2。

表2 VAR模型滞后阶数判定

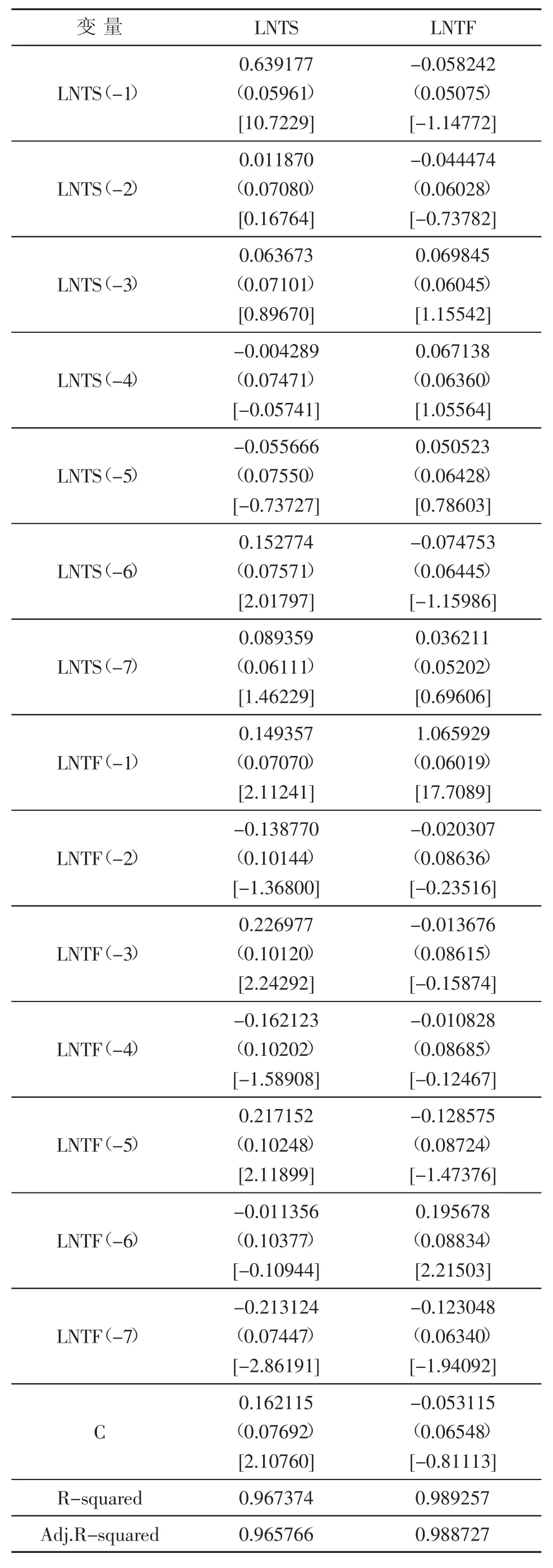

根据最佳滞后期准则(AIC,SC,LR)进行筛选,确定出最优的滞后阶数为7。由回归分析选取阶数p=1,滞后期q=7,构建自回归分布滞后模型,可得表3。

通过上述方程的计算结果表明,该向量自归模型的拟合优度非常高,与实际数据的分布规律非常相近。

(三)IRF脉冲响应函数

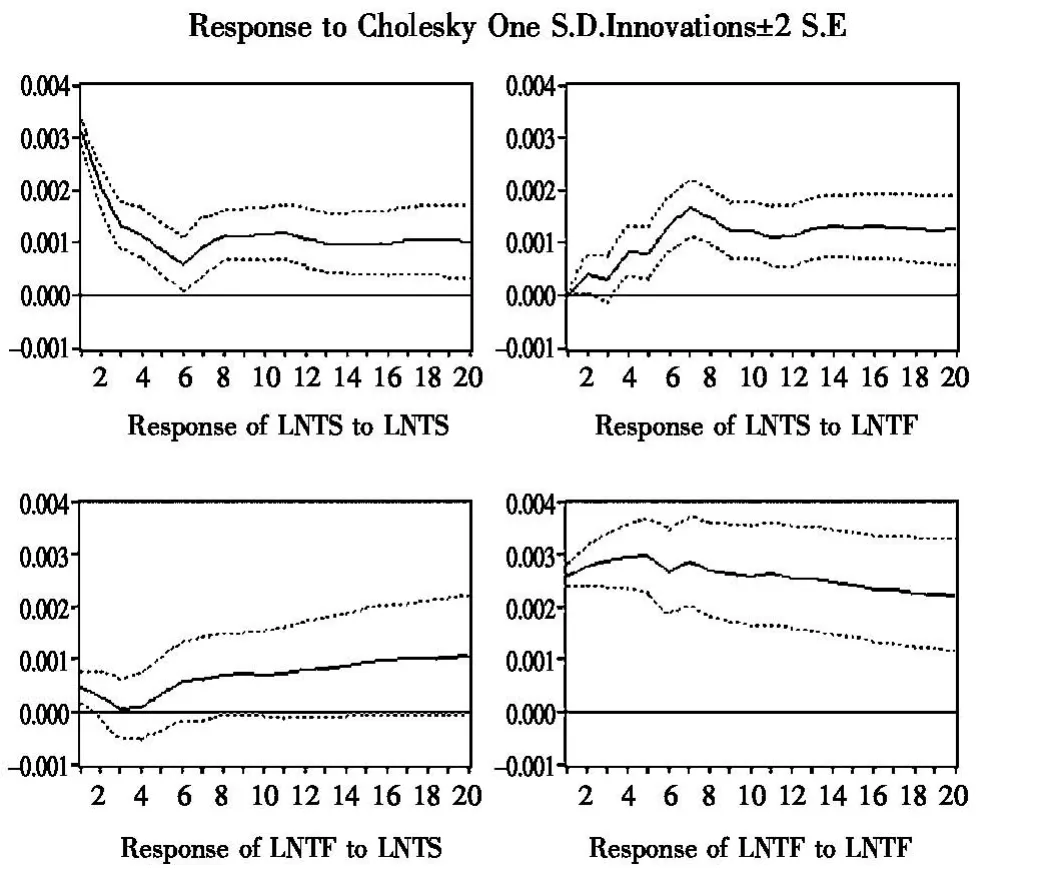

由于VAR模型中的系数只能体现出局部的动态关系,无法反映所有变量之间全面的动态关系,因此选择IRF脉冲响应函数来进一步描述各变量之间的关系[3-5]。

通过对脉冲响应函数图像(见图5)的分析可以判断,国债期货价格与现货价格之间相互正向冲击。

图5 脉冲响应函数结果示意图

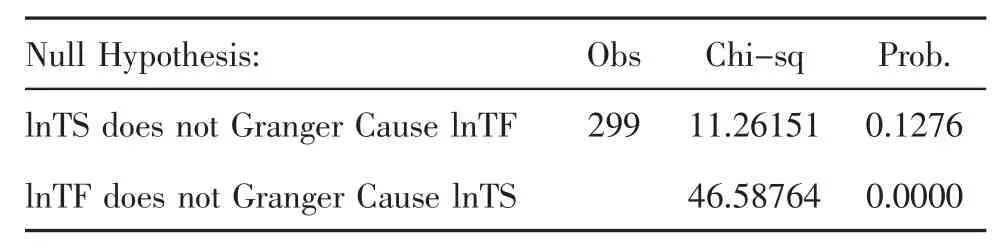

(四)Granger因果关系检验

检验结果(见表4)表明,国债期货价格与现货价格互为格兰杰原因,相互联动彼此影响。说明我国国债期现货市场之间的联动性日益明显,国债期货市场开始走向成熟,市场机制逐步健全。

(五)DCC-GARCH模型的建立和分析

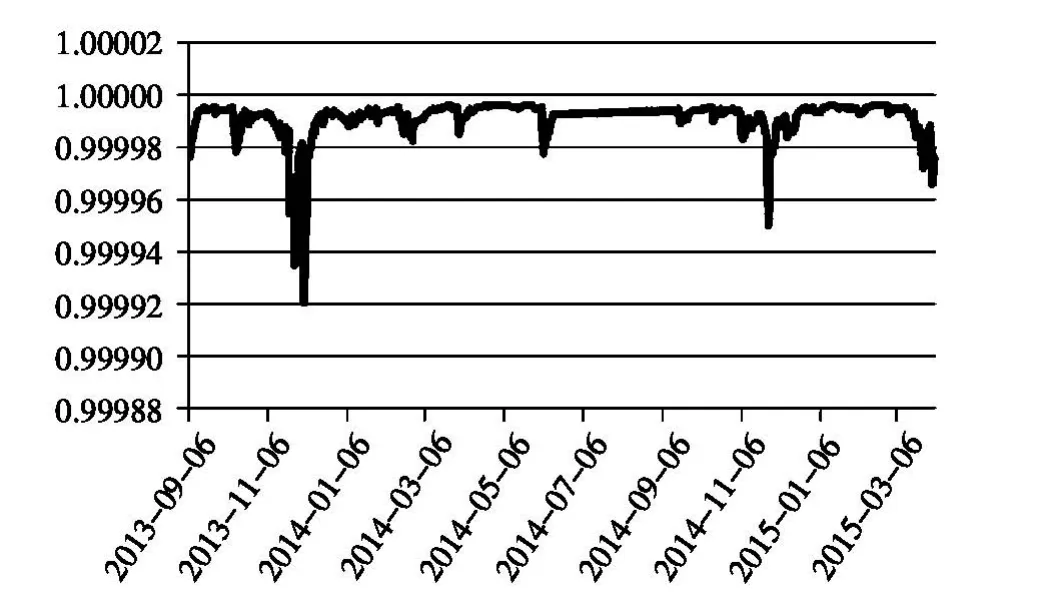

由图1和图2可以看出国债期货价格和现货价格存在很多峰值,说明数据存在异方差性。为了进一步研究国债期货价格与其现货价格的动态相关性,这里建立DCC-GARCH模型。通过利用R软件编程,我们得到了两指数日收益率的动态相关系数图,见图6。

从图6中我们可以发现,两指数的日收益率一直是正相关的,但是相关程度有所改变。在每年年末的期货交割日附近,国债期货和现货的相关程度会陡然下降,而后又快速回升,这主要是由于交割日要实现期货价格与现货价格回归造成的。

表3 VAR模型的参数估计结果

表4 VAR模型的格兰杰因果关系检验结果

图6 国债期货和国债现货动态相关系数图

四、结论及建议

(一)结论

通过实证分析的结果发现,期货价格和现货价格的对数序列均是一阶单整序列,并且存在长期均衡的关系。由格兰杰因果关系检验我们发现国债期货和国债现货之间是相互影响的,由脉冲响应函数得到国债期货与国债现货之间是正向变动的。

通过DCC-GARCH模型的检验结果,发现两指数的日收益率一直是正相关的,但是相关程度有所改变。在每年年末的期货交割日附近,国债期货和现货的相关程度会陡然下降,而后又快速回升,这主要是由于交割日要实现期货价格与现货价格回归造成的。加之期货交易与现货交易的交易规则存在偏差,也会造成期货价格和现货价格的偶然不一致。因此,总体来看国债期货市场与现货市场存在较好的联动性。

(二)建议

1.加强市场监管,完善监管体系。1995年的“327”事件、“319”事件给国债期货市场留下了沉痛的教训,法律监管不利将直接影响市场的正常操作,并且对于市场中的弱势群体也是极其不利的,国债期货市场的各项功能均不能较好地实现。因此,政府首先要不断完善国债期货市场的监管体系,弥补该区域的监管空白,在此基础上还必须严刑峻法,加大惩罚的力度,树立法律的权威,为广大市场参与者提供一个健康的国债期货市场。

2.逐步充实国债期货的交割物。“327”事件的缘由主要是由于国债期货采用实物交割加之中国国债现货市场不足,才得以使得多方占优。因此,我们要不断充实可以用于交割国债期货的现货债券,使得多空双方实力相当,这在一定程度上可以减少恶意做多或恶意做空的行为,保证市场公开、公平、有序地进行。

3.将国债期货与现货交易规则匹配。国债期货重启之后依然与现在的国债现货交易并不完全匹配,想要实现期现套期保值或者期现套利就会存在较大的障碍,并且不利于国债期货与现货市场的长期联动性。因此,应当将现行的国债期货交易合约进行完善优化,使之与现在的市场更加匹配,这样才能逐步加强期货市场和现货市场的联动性。[6]

4.加强期货人才培养和投资者培训。市场中依然存在了大量期货交易技能不达标的投资者,这就为他们的实际交易埋下很多隐患,因此政府和相关的金融机构应定期对投资者进行专业宣传、演讲及培训,帮助投资者树立正确的投资意识和投资观念。加强对期货从业人员的专业素质培养,提高从业人员的专业技能水平,加快人才培养。

[1]陈蓉,葛骏.国债期货定价:基本原理与文献综述[J].厦门大学学报(哲学社会科学版),2015(1):33-40.

[2]周杰.国债期货及其内含选择权单因子Hull-White模型定价研究[D].北京:对外经济贸易大学,2013.

[3]罗克.中国黄金期货与黄金现货价格联动性研究[J].企业导报,2013(21):23-24.

[4]刘爱萍.我国股指期货与现货市场联动关系研究[J].山东社会科学,2012(6):121-123.

[5]林芸.黄金现货与黄金期货价格联动性研究[J].现代经济(现代物业中旬刊),2012(10):55-57.

[6]庄佳强.国债期货对我国国债收益率的影响:基于事件分析法的研究[J].财政经济评论,2014(1):86-100.

(责任编辑、校对:龙会芳)

F830.91

:A

:1006-3544(2015)06-0062-05

2015-10-07

曹玲玲(1984-),女,宿迁学院讲师,研究方向为资本市场运作;何春艳(1971-),女,博士,南京航空航天大学副教授,财务管理教研室主任,研究方向为上市公司财务管理。

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年16期)2021-11-26

今日农业(2021年17期)2021-10-14

中国市场(2021年34期)2021-08-29

当代水产(2021年2期)2021-03-29

中国外汇(2019年23期)2019-05-25

现代营销·学苑版(2016年11期)2017-01-19

对外经贸(2016年8期)2016-12-13

商(2016年27期)2016-10-17

当代经济(2016年26期)2016-06-15