关于国际准则(IAS39金融工具的确认和计量)下库存估值探讨

2015-03-11 21:46滕起堤

中国总会计师 2014年9期

关键词:金融工具

滕起堤

摘要:金融工具正在被越来越频繁地使用。过去使用金融工具可能是为了融资及防治流动性风险,现在则是为了满足更多新目标。为了能够更好使用地使用IAS39金融工具,本文通过图文并茂的形式为大家分析相应会计处理方案。

关键词:国际准则 IAS39 金融工具 确认和计量 库存估值

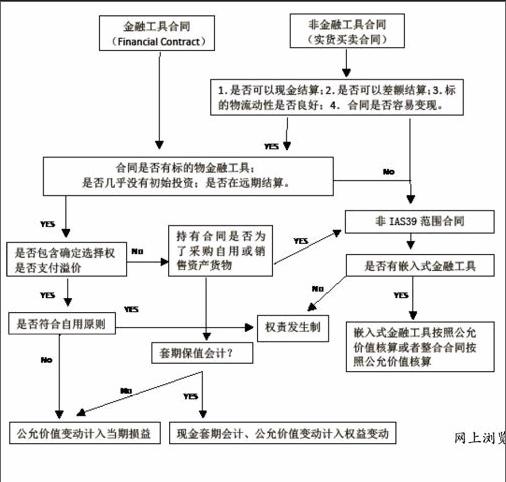

IAS39金融工具确认和计量原则分别从是否为金融工具、“自用”原则、套期保值会计等方面规定了企业已签订在手合同的会计处理方法。笔者参照相关材料,整理企业可以按照如下决策树分析相应会计处理方案。

按照上述判断原则,对企业持有的库存,按照其持有的目的,可有以下两种核算方法:

第一,持有的“自用库存”(如生产企业购买的用于自行加工用原料长期合同),按照成本与市价孰低原则;

第二,持有的交易性库存(如购买的以交易为目的的原油),按照公允价值计量,其公允价值变动计入当期损益。

对交易性库存,准则也规定了使用资产负债表日的即时价格(Spot Price)作为其估值的基础。

按照上述原则,对完全保值库存,因实货与衍生品的方向相反、计价期一致,库存与衍生品的公允价值变动均计入当期损益,达到了套期保值会计的效果。但根据笔者经验,在实际业务中,由于时间差交易和跨区交易的存在,上述核算原则,实际形成了会计账面利润的波动及会计账面利润和业务实质的较大偏离。

以时间差交易为例,2014年1月1日,A公司在市场上以800美元/吨买入100吨原油,并同时在期货市场以820美元/吨卖出2015年12月31日交割的原油100万吨,从业务实质角度,A公司锁定利润为(820-800)/×100=2000美元(不考虑资金成本及储存成本)。

若2014年12月31日即日原油价格为780美元/吨,2015年12月31日远期价格为830美元/吨,按照国际准则的规定,公司虽然有远期期货交易,但不能视为销售合同,其持有的库存需要按照即期价格估值,即实货浮动亏损(780-800)×100=2000美元,远期纸货浮动亏损(830-820)×100=1000美元,当期合计会计利润为亏损3000万美元;而2015年会计年度,当合同实际交割日,库存估值价格和纸货估值价格一致,当期会计利润为盈利5000万美元(含红冲上期亏损3000万美元),两个会计期间合计仍为盈利2000万美元,但2014年末会计账面利润偏离业务实质。

同样,对跨区域交易,如B公司从法国市场购买天然气业务,通过管网销售至英国市场。对在法国持有的天然气库存,即使业务实质是将销售至英国,按照国际准则的要求,仍将以法国市场的价格,而不是英国市场的价格评估实际持有库存的公允价值变动。

对上述财务利润和管理会计口径利润差异,公司通常将以管理会计口径数据作为考核等内部使用数据,对外部投资者,则很难获取内部数据,产生了误导外部投资者的可能性。

综上,笔者认为,为保证会计数据质量,一方面,建议未来国际准则修订时,考虑实际交易实质,给企业、审计师一定的自由裁量权,合理利用会计判断管理此类业务;另一方面,建议加强公司披露管理,要求公司披露其管理会计口径利润与财务账面口径财务利润的差异及核对,这也将提高公司自身的美誉度。2014年以来,笔者注意到不少国际大公司在披露定期报告时,同时准备了PPT格式报告,报告内部管理数据供投资者参考,这种方法,实际上主动披露了内部管理口径数据的目的,达到了规避误导外部财务信息使用者的目的。

(作者单位:中国石油国际事业有限公司)endprint

猜你喜欢

财会学习(2021年3期)2021-11-21

山西农经(2018年23期)2018-04-03

国际商务财会(2017年8期)2017-06-21

工程建设与设计(2016年3期)2016-02-27

商业会计(2015年15期)2015-09-21

中国工程咨询(2015年6期)2015-02-16

中国乡镇企业会计(2010年11期)2010-07-19