自产自用应税消费品的涉税会计处理探析

2015-03-21 01:15广东工程职业技术学院曹世凤

中国商论 2015年15期

广东工程职业技术学院 曹世凤

自产自用应税消费品的涉税会计处理探析

广东工程职业技术学院 曹世凤

摘 要:当前对消费税视同销售行为的涉税会计处理存在较大分歧。本文尝试从消费税法、增值税法、企业所得税法和企业会计准则比较视角,梳理自产自用应税消费品视同销售行为的涉税会计处理,提出自产自用应税消费品应该确定视同销售的情形和不应该确认视同销售情形,同时分析消费税核算应该计入“营业税金及附加”与“成本或费用”情形,以期为纳税会计实务提供参考。

关键词:视同销售行为 消费税 增值税 企业所得税

1 消费税法相关规定——问题提出

消费税视同销售行为不是通常意义上的应税消费品销售,也不存在明确的销售额,但按消费税有关法规应计算并交纳消费税的行为。从《消费税暂行条例》以及《消费税暂行条例实施细则》的相关规定得知,当纳税人把自产自用的应税消费品用于生产非应税消费品、在建工程、非生产机构、管理部门、提供劳务等方面,及用在广告、样品、职工福利、集资、赞助、馈赠、奖励等方面时,虽然不存在明确的销售额,这些行为应视同销售处理。纳税人应按生产的同类消费品的销售价格计算纳税(用于投资入股、抵偿债务、换取生产资料和消费资料的是按同类的最高价);如果没有同类消费品销售价格参考的,应按组成计税价格计算纳税。

自产自用应税消费品视同销售行为还可能涉及到增值税、企业所得税,因此有关涉税会计处理主要解决如下问题:(1)如何计算和缴纳消费税、增值税、企业所得税以及有关的会计处理;(2)是否应于当期在会计上确认收入以及有关的会计处理;(3)是否要进行年末企业所得税纳税调整以及如何在当期和后续期间进行与企业所得税有关的会计处理。本文尝试从消费税法、增值税法、企业所得税法、企业会计准则比较视角分析自产自用消费税视同销售行为,进而对自产自用消费税视同销售行为涉税会计处理进行梳理,以期为纳税与会计实务提供参考。

2 自产自用消费税视同销售行为分析——与增值税法、企业所得税法、企业会计准则比较

自产自用应税消费品视同销售行为是否同时是增值税的视同销售行为和企业所得税的视同销售行为,以及是否为会计销售,这主要由企业会计准则的相关规定和税法相关法规来确定。

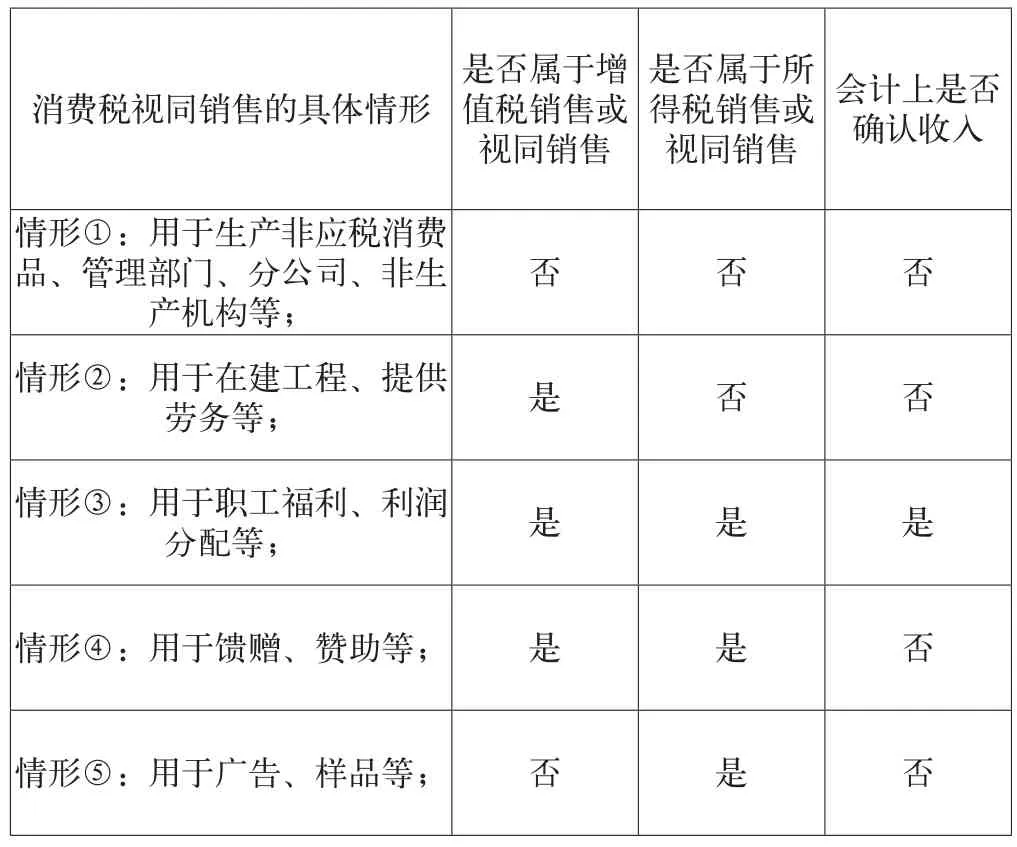

增值税视同销售以下是基于消费税法、增值税法、企业所得税法、企业会计准则比较视角对消费税视同销售行为分析归类,见表1。

表1 自产自用应税消费品视同销售行为分析表

经上表分析我们可看出:(1)消费税视同销售行为是否要计算交纳增值税,取决于是否完成流转与增值过程,如情形①和情形⑤不交增值税。(2)消费税视同销售行为不是一定要计算交纳所得税,如情形①、情形②,主要原因是新企业所得税法坚持法人纳税,而上述情形属于企业内部交易。(3)消费税视同销售行为在会计上是否要确认为收入,这要看是否符合企业会计准则中的收入确认条件,如只有情形③可能确认会计收入。

3 不同情形下的自产自用应税消费品视同销售行为的涉税会计处理

由于税法与会计准则的差异,不同情形的涉税会计处理是不同的,如是否当期确认会计收入、消费税的如何进行会计处理、年末是否要对企业所得税进行纳税调整、后续是否涉及与所得税相关的会计处理等,下面以案例详细说明之。

3.1 情形①:企业将自产应税消费品用于生产非应税消费品、非生产机构、管理部门等

企业将自产应税消费品用于连续生产非应税消费品、非生产机构、管理部门等属于消费税的视同销售行为,但该行为对于增值税和企业所得税则不属于视同销售行为。消费税纳税人在移送使用时计算缴纳消费税,会计的账务处理不作为销售,只进行成本结转,缴纳的消费税费用的处理是计入非应税消费品的生产成本或期间费用。会计的账务处理是借记“生产成本”、“管理费用”等会计科目,贷记“库存商品”、“应交税费——应交消费税”等会计科目。

例1:Y公司(增值税一般纳人)将自产应税消费品白酒20吨用于生产跌打药。该批白酒的成本为100 000元,同类消费品的售价为200 000元,白酒适用的消费税税率为20%加0.5元/500克。

解析:Y公司把自产白酒用于生产跌打药属于消费税视同销售行为,但该行为不是增值税、企业所得税的视同销售范围。会计上不确认收入,因此也不会涉及年末企业所得税纳税调整。其会计处理为:

借:生产成本 160 000

贷:库存商品 100 000

应交税费——应交消费税 60 000

3.2 情形②:企业将自产应税消费品用于在建工程、提供劳务等

企业将自产应税消费品用于非增值税应税项目,例如建造不动产或研发无形资产等,根据规定属于增值税、消费税视同销售行为,但不属于所得税视同销售行为,会计上不要确认收入,应于移送使用时按规定计算缴纳增值税、消费税。会计账务处理为借记“在建工程”、“研发支出”等会计科目,同时贷记“应交税费——应交增值税(销项税额)”、“应交税费——应交消费税”等会计科目。

例2:某企业将自产实木地板用于建厂房,同类实木地板销售价格为196 500元,该实木地板成本110 000元,实木地板消费税税率5%。

分析:增值税销项税额=196 500×17%=33 405元,应交消费税税额=196 500×5%=9 825元,实务中有两种会计处理方法如下:

(1)借:在建工程 143 405

贷:库存商品 110 000

应交税费——应交增值税(销项税额) 33 405

借:营业税金及附加 9 825

贷:应交税费——应交消费税 9 825

(2)借:在建工程 153 230

贷:库存商品 110 000

应交税费——应交增值税(销项税额) 33 405

应交税费——应交消费税 9 825

本文以为第②种方法将消费税计入在建工程更合理,因消费税是价内税,没有确认收入就不应该计入营业税金及附加,由于此行为不要交企业所得税,这样就不用进行年末的纳税调整,会计处理相对简单明了。

3.3 情形③:企业将自产应税消费品用于职工福利、利润分配等

企业将自产应税消费品用于职工福利、分配给股东或投资者,这种行为对于增值税、消费税和企业所得税来说都属于的视同销售范畴,要计算缴纳增值税、消费税和企业所得税,同时会计上坚持两项交易观而确认主营业务收入、主营业务成本以及营业税金及附加,企业会计准则与企业所得税没有差异,年末不要纳税调整。增值税的会计账务处理为借记“应付职工薪酬——非货币性福利”、“应付股利”等会计科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”等会计科目。消费税的会计账务处理为借记“营业税金及附加”会计科目,贷记“应交税费——应交消费税”等会计科目。企业所得税的账务处理为借记“所得税费用”会计科目,贷记“应交税费——应交所得税”会计科目。

例3:某啤酒厂以自产的啤酒向投资者发放股利,共10吨,每吨不含税售价为3 150元,成本每吨2 166元。增值税税率17%。啤酒消费税单位税额:每吨啤酒出厂价(含包装物及包装物押金)在3 000元(含3 000元,不含增值税)以上的,单位税额250元/吨;3 000元以下的,单位税额为220元/吨;娱乐业、饮食业自制啤酒,单位税额250元/吨,企业所得税税率为25%,不考虑其他税费。

分析:应缴纳的消费税额=10×250=2 500元,增值税销项税额=10×3 150×17%=5 355元。会计处理如下:

(1)发放时

借:应付股利 36 855

贷:主营业务收入 31 500

应交税费——应交增值税(销项税额) 5 355

(2)成本结转

借:主营业务成本 21 660

贷:库存商品 21 660

(3)计算应缴纳的消费税额

借:营业税金及附加 2 500

贷:应交税费——应交消费税 2 500

(4)计算缴纳企业所得税时(企业本期应纳税所得额大于0)

借:所得税费用 1 875

贷:应交税费——应交所得税 1 875

3.4 情形④:企业将自产应税消费品用于馈赠、赞助等

企业将自产应税消费品用于馈赠、赞助等行为,与情形③相似,增值税、消费税、企业所得税都应按视同销售处理,但由于不符合收入确认的条件,因此与情形③不同,会计账务处理不涉及当期损益,只将货物、财产、劳务按账面价值进行转出,计入“营业外支出”科目。根据所得税法规定,该行为支出不得在税前扣除。捐赠、赞助转出货物、财产、劳务产生的差异属于永久性差异,所做的纳税调整只涉及到本期。计提增值税、消费税的会计账务处理为借记“营业外支出”、“销售费用”等科目,贷记“应交税费——应交增值税(销项税额)”、“应交税费——应交消费税”等科目。计提所得税的会计账务处理为借记“所得税费用”科目,贷记“应交税费——应交所得税”科目。

例4:Z公司(增值税一般纳税人)将一辆自产应税消费品小轿车捐赠给公益性机构。该小轿车同类消费品的销售价格为100 000元,实际成本为50 000元。该小轿车按规定适用的消费税税率为10%、增值税税率为17%,企业所得税税率为25%(不考虑其他税费)。

解析:Z公司捐赠小轿车的行为按规定属于增值税、消费税、所得税视同销售范畴,公司要根据同类消费品的销售价格分别计算增值税销项税额和消费税,计算企业所得税,要在年末对企业所得税进行纳税调整。会计账务处理如下:

借:营业外支出——公益性捐赠支出 72 000

贷:库存商品 50 000

应交税费——应交增值税(销项税额) 17 000

——应交消费税 5 000

年末汇算清缴进,应进行企业所得税纳税调整,调增应税所得45000(100000~50000~5000)元,调增公益性捐赠支出45000(117000~72000)元,可能使应税所得减少(具体情况取决于该企业的扣除限额),假定本题公益性捐赠支出未调增前就已经超过限额,所以综合结果调增应税所得45000元,则有关的所得税会计处理如下(企业本期应纳税所得额大于0):

借:所得税费用 11 250(45000×25%)

贷:应交税费——应交所得税 11 250

3.5 情形⑤:企业将自产应税消费品用于广告、样品等

企业将自产应税消费品用于广告、样品等,属于消费税、所得税视同销售,但不属于增值税视同销售,会计上只将货物、财产、劳务按成本进行转出,计入“销售费用”科目,不确认收入。按企业所得税法的规定,企业应将转出的货物、财产、劳务计算缴纳企业所得税,该销售费用在限额内可以税前扣除,如超过限额,则可转到以后年度在限额内扣除,会计上不确认资产处理,但计税基础可能不为零,形成可抵减暂时性差异,因此纳税调整涉及本期和以后期间。

例5:X公司(增值税一般纳税人)做广告时使用了一批自产应税消费品。该应税消费品同类销售价格为100 000元,其实际成本为50 000元,该应税消费品适用的消费税税率为10%,增值税税率为17%,企业所得税税率为25%(不考虑其他税费)。X公司的其他相关资料:本年度的销售收入为1 000 000元,会计核算得到的利润总额为100 000元,除该业务外,发生的其他广告与业务宣传费为80 000元,没有其他纳税调整事项。

解析:X公司的自产应税消费品用于广告的行为增值税不作为视同销售事项,而消费税和企业所得税都作为视同销售事项,但会计账务处理不作为销售,按规定到年末,企业应进行所得税纳税调整。会计账务处理具体如下:

借:销售费用 60 000

贷:库存商品 50 000

应交税费——应交消费税 10 000

在年末,企业进行企业所得税纳税调整时,销售事项应调增应税所得40 000(100 000~50 000~10 000)元,调增销售费用(广告与业务宣传费)40 000(100 000~60 000)元,广告业务宣传费增加到180 000(80 000+60 000+40 000)元。然后计算限额,计算结果广告业务宣传费用税前允许扣除限额为150 000(1 000 000×15%)元,由此可见调增的销售费用(广告)40 000元中只有10 000元允许在本期税前扣除,超过扣除限额的30 000元广告费用结转到以后年度在限额内税前扣除。计算结果是本期调增应税所得额应为30 000元,产生30 000元可抵减暂时性差异(资产的账面价值为零,其计税基础为30 000元,假设预见以后能转回)。其会计处理为:

借:所得税费用 25 000(100 000×25%)

递延所得税资产 7 500(30 000×25%)

贷:应交税费——应交所得税 32 500

4 结语

自产自用应税消费品视同销售行为,从企业会计准则、企业所得税法、增值税法对比研究得出:消费税的视同销售行为主要强调的是货物的用途;所得税的视同销售行为则强调货物的用途和内部处置,跟货物的来源无关;增值税的视同销售行为不仅要考虑货物的用途而且要考虑货物的来源;在企业会计准则中,只有是否确认为收入的问题,没有视同销售的问题。本文就是基于上述情形进行论述,提出自产自用应税消费品涉税会计处理方法。

自产自用应税消费品视同销售行为的涉税会计处理需要综合考虑税法与企业会计准则的相关规定,实务中有以下几个方面应注意:(1)自产自用应税消费品视同销售行为会计上确认收入时:先确认收入,再结转成本,应纳的消费税计入“营业税金及附加”,企业所得税也是视同销售,因此不要进行年末纳税调整,如情形③;(2)自产自用应税消费品视同销售行为会计上不确认收入时:会计上是直接结转成本,应纳的消费税计入有关资产成本或当期损益,如情形①、情形②、情形④、情形⑤;(3)当企业所得税法和企业会计准则存在差异时:可能需要进行当期或后续期间的所得税纳税调整以有关的企业所得税会计处理,如情形④、情形⑤。

参考文献

[1] 财政部.企业会计准则2006[M].北京:经济科学出版社, 2006.

[2] 王晖.增值税视同销售行为会计处理[J].财会通讯, 2010(5).

[3] 张俊清.增值税视同销售行为会计处理分析[J].商业会计,2011(1).

[4] 裴玉,梁鑫.视同销售行为的涉税会计处理分析[J].财会月刊,2013(9).

作者简介:曹世凤(1966-),女,汉族,管理学硕士,讲师,主要从事财务管理、税法方面的研究。

中图分类号:F715.5

文献标识码:A

文章编号:2096-0298(2015)05(c)-023-04

猜你喜欢

湖南税务高等专科学校学报(2021年3期)2021-07-21

中国化肥信息(2019年4期)2019-05-31

商业会计(2016年11期)2016-10-20

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21

环球市场信息导报(2015年39期)2015-12-26

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01