独立董事对关联交易监管的静态博弈分析

2015-03-23 02:14李自娟

合作经济与科技 2015年14期

□文/李自娟

(石家庄市第四医院 河北·石家庄)

一、引言

关联交易在市场经济中已成为一种不可避免的经济现象,作为契约安排和交易方式创新而形成的经济节约机制,它在某种程度上有利于企业,能节约交易成本,提高企业运营效率和市场竞争力,但由于我国监督机制的低效和上市公司特有的股权结构导致内部人控制现象严重,违规关联交易现象时常发生,侵害中小股东利益,在一定程度上引发了投资者对上市公司的信任危机,也导致了我国证券市场资源配置功能丧失了效率。独立董事制度的引入,正是为了解决内部人控制和大股东操纵,公司治理效率低下,监管不力的问题。因此,对独立董事与内部人操纵的关联交易行为进行分析,找出独立董事能有效监管关联交易的条件,并针对性地提出改进措施尤为重要。下面我们通过静态博弈分析模型来寻找独立董事有效监管关联交易的条件。

二、独立董事对关联交易监管的静态博弈分析

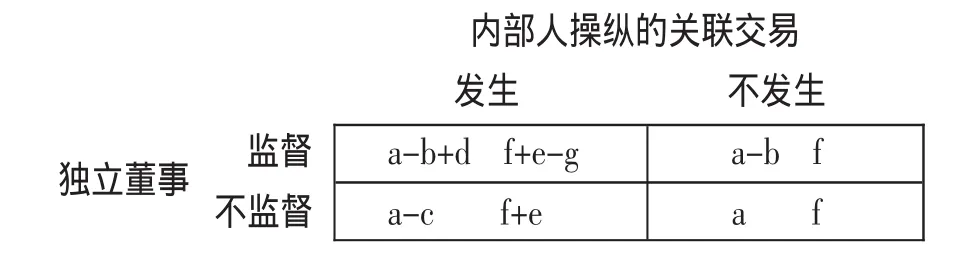

非公允关联交易的操纵不仅涉及到管理层、董事,还涉及到控股股东,独立董事虽代表的是全体股东的利益,但在非公允关联交易发生的情况下,主要受危害的是中小投资者,且由于控股股东的行为空间和支付函数与管理层相似,因此将两者共同作为内部人,相应的战略空间为独立董事(监督,不监督)和内部人是否操纵关联交易,即非公允关联交易(发生,不发生),模型构建如下(完全信息下的静态博弈分析):a:独立董事获得的固定报酬;b:独立董事的履职成本;c:独立董事失职受到的惩罚(由于只考虑当期,所以此处不包括影响以后期间的潜在惩罚);d:独立董事较好履行职责所获得的额外奖励;e:内部人操纵关联交易的额外收益;f:内部人正常进行交易情况下的收益;g:内部人操纵关联交易行为受到的惩罚(不包括潜在的损失)。博弈支付矩阵为:

(一)纯策略纳什均衡分析。根据上述模型,由于a始终大于a-b,在非公允关联交易不发生的情况下,独立董事最可能的选择是不监督,非公允关联交易发生时,如果a-c>a-b+d,则独立董事最可能的选择也是不监督,不监督此时构成独立董事的占优战略;同样,对于内部人,f+e 始终大于 f,若 f+e-g>f,即e>g,则对关联交易进行操纵是内部人的占优战略,此时博弈的纳什均衡解为(不监督,发生),独立董事制度对关联交易的监管完全失效。且从模型可以看出,任何一方占优战略的存在,使得对方的影响消失,博弈一方尽管选择自己的占优战略,此时独立董事是否努力,其监管都是无效的。要想打破这种均衡状态,必须使a-b+d>a-c且f+e-g<f,即分别打破独立董事(不监管)和非公允关联交易(发生)的占优策略,此时c>b-d且g>e,即:在独立董事方面,加大其失职的处罚力度,使c足够大,或者强化独立董事履职的激励机制,或减少其履职成本,他就会充分行使监督职能;在内部人方面,加大其操纵关联交易的处罚,使其付出的代价(g)大于从此交易中获得的额外收益,机会主义关联交易行为就会减少。

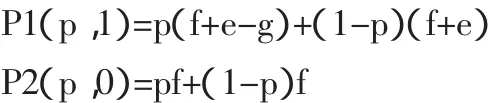

(二)混合策略纳什均衡分析。设独立董事监督的概率为p,关联交易发生的概率为q,根据博弈支付矩阵:给定p,关联交易发生q=1和不发生q=0的期望收益分别为:

混合战略存在均衡解时要求二者相等,即P1=P2,解得:P=e/g,当独立董事监督的概率小于P时,内部人的最优选择是操纵关联交易,当独立董事监督的概率大于P时,内部人的最优选择是不操纵关联交易,当独立董事监管的概率等于P时,内部人的选择是无差异的。

同理可以得到,给定Q,独立董事监督p=1和不监督p=0的期望收益为:

联立方程,得到Q=b/(d+c),即当关联交易发生的概率小于Q时,独立董事的最优选择是不监督,当关联交易发生的概率大于Q时,独立董事的最优选择是监督,当关联交易发生的概率等于Q时,独立董事的监督和不监督是无差异的。所以,混合战略的纳什均衡为:

P=e/g;Q=b/(d+c)

三、结果分析

(一)对独立董事进行适当的激励(增加d),加大其失职的惩罚力度(加大c),是独立董事能发挥作用的重要条件。在短期内,由于概率不发生变化,所以这个结论可以由上面的式子直接看出,且此结论不仅表现在短期内,也适用于长期(dq/dd=-b/(d+c)2<0,dq/dc=-b/(d+c)2<0),对独立董事较好履行职责奖励的增加和不履行职责惩罚力度的加大能降低非公允关联交易发生的可能性。

(二)加大对内部人违规的惩罚也是独立董事有效监管关联交易的条件。只有惩罚支出大于其违规所得的收益,内部人才不会独忠于违规方式,独立董事的监管才能对其构成威胁。尽管dp/dg=-e/g2<0,违规成本的增加会降低独立董事监督的概率,但其仍然是必要的,也许正是因为惩罚力度的加大有效抑制了非公允关联交易的发生,独立董事监督的概率才降低了。

(三)上述分析中隐含了一个条件,即只要独立董事做出努力,行使监督职能,就能发现非公允关联交易的发生,但现实情况下关联交易的形式不断变化,关联交易有非关联化的倾向,且存在信息不对称等问题,独立董事即使做出努力也不见得能发现所有的非公允关联交易。在非公允关联交易发生,独立董事进行了监督而没有发现的情况下,其收益变为:a-b-c,此情况下,独立董事的占优策略存在,即不监督,这就违背了设立独立董事的本意,独立董事制度不能发挥作用。为防止这种情况的发生,设立独立董事的免责条款是必要的,免责条款的设置应使独立董事至少相信只要付出了努力,就比怠于行使职责不进行监督强,但却不能削弱独立董事进取的积极性。

(四)在上述博弈分析过程中,未考察独立董事与内部人合谋的可能性。在独立董事与内部人合谋的情况下,独立董事能从中得到合谋收益,即内部人从可能的非公允关联交易收益中取出一部分用于贿赂独立董事,在此情况下,独立董事和内部人有可能同时获益,损害的是中小投资者的利益,而此时有效的解决方法是加强惩罚的严厉程度,强化外部监管,而注册会计师审计可能是发现其合谋的有效方法。

(五)薪酬不影响混合纳什均衡,但薪酬是影响独立董事是否接受聘任,也即是否参加博弈的重要因素,只有获得的薪酬超过其履职支付的成本,独立董事才可能接受职位。在静态分析模型中,我们假设薪酬是市场决定的,且一开始市场对每个独立董事行为的预测都是好的,符合独立董事要求的条件。但动态分析模型中,此假设就不成立,因为独立董事本期的行为必然影响其后期的薪酬水平,我们把这种对后期的影响统一归入潜在损失中,其薪酬还是相对不变的。

[1]KohlbeckM.andB.Mayhew,Re-latedpartytransactions.UniversityofWisconsin,2004.

[2]邵少敏.我国独立董事制度:理论分析和实证研究.博士学位论文.

[3]邱风,张青.我国独立董事激励约束机制的博弈分析[J].当代财经,2006.5.67.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

锦绣·中旬刊(2021年3期)2021-07-14

锦绣·中旬刊(2021年8期)2021-03-15

法大研究生(2019年1期)2019-11-16

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国商论(2016年33期)2016-03-01

山西农经(2015年7期)2015-07-10

商事法论集(2014年1期)2014-06-27

河南科技(2014年10期)2014-02-27