农户信贷业务发展及绩效实证分析

2015-03-31 17:10课题组

西部金融 2015年1期

课题组

摘 要:我国经济的可持续发展离不开“三农”基础的支撑,而其中农村金融的发展又是推动农村经济快速发展的关键。近年来,农户信贷业务快速发展,一定程度上解决了农民的“贷款难”与涉农金融机构“难放款”的资金供求矛盾,对于农村地区经济社会发展起到了良好的推动作用,对农户信贷发展及其绩效进行评价具有很强的现实意义。本文从我国农村信贷与农村金融市场发展的实际出发,阐述了甘肃省武威市农村信贷的供需现状,通过进行问卷调查,获得实际调查数据,采用回归分析方法对农户贷款的绩效进行分析评价,并从农户信贷长期可持续发展的视角提出了相应的政策建议。

关键词:农村金融;农户信贷

中图分类号:F830.5 文献标识码:B 文章编号:1674-0017-2015(1)-0056-05

一、武威市农户信贷的实践及发展情况

(一)农户信贷的需求现状和特点

随着金融体系向农村的纵向深化,农户的金融需求已经逐渐脱离了单纯向家庭乃至周围亲人的借贷方式,如今主要表现为存、贷、汇款、付费以及农业保险等方面。在信贷需求方面,随着农村市场化逐渐深入,农户生产以及消费需求激增,但收入增长缓慢,自有资金流动性不足使得贷款需求随之增加。调查显示:从农户获得贷款的渠道来看,样本农户中69%通过当地农村信用社,23%通过商业银行,只有少数农户通过民间信贷机构或其他方式获得借款,这是由于农村信用社与农户联系较多,手续相对方便简单;加之其他金融机构宣传力度不够大,信息的不对称使农户无法做出新的选择。从农户的理想借贷金额来看,2%的农户选择2万元以下,24%的农户选择2万元-5万元之间,41%的农户选择5万元-10万元之间,33%选择10万元以上,农户的贷款金额显著提高。从农户的理想还款期限来看,64%的农户认为1至3年较合适,20%的农户认为6个月到1年较合适,进一步调查发现,农户是根据其生产周期和资金流动状况做出选择的。从农户贷款的用途看,72%的农户将全部或绝大部分(占贷款金额的80%以上)金额用于生产性支出,这与武威农村的产业特征是密不可分的,当地多数农户从事养殖、种植等生产经营活动,需要连续的资金投入和周转。通过深入分析,我们发现农户信贷需求有以下特点。

1、生产性借贷明显大于生活性借贷。农户同时是生产经营和生活消费单位的综合体,因而对生产和生活性贷款都有需求。农户的生产性贷款主要用于种植、养殖、做生意、加工运输等,生活性借贷主要用于建设房屋、教育投资、医疗保障、结婚等。调查发现,用于生产性用途的借贷占到了总借款笔数的72%,其中以养殖占35%的比例位居首位,在生活性借贷当中建房借贷占比为65%。

2、不同类型农户的借贷需求层次性鲜明。我们将农户根据其经济活动规模与经济水平划分为贫困型农户、温饱型农户和市场型农户。不同农户的借贷需求可以分为:生存性信贷需求、简单再生产信贷需求和扩大再生产信贷需求。贫困型农户的借贷需求主要为生存性和简单再生产需求,温饱型农户一般是简单再生产与部分扩大再生产信贷需求,而市场型农户的借贷需求则主要是扩大再生产的需求。

3、家庭收入水平双向影响农户借贷行为。家庭收入水平的提高一方面会缓解农户由于资金流动性不足受到的限制,而另一方面会促进家庭生产投资和消费,从而带动家庭的资金需求。因此,伴随着家庭收入水平的提高,农户的借贷需求是呈先下降后上升的U型趋势,总体来说借贷需求总额度是不断上升的。在不同类型农户之间,收入较低的贫困型农户借贷特征是意愿强、次数多,额度小,主要通过民间渠道解决;收入较高的温饱型农户借贷意愿低于贫困型农户;而收入最高的市场型农户借贷特征是意愿强、额度大,但借贷频率却低于贫困型农户。

(二)农户信贷的供给现状及方式

武威市农村金融的供给机构主要是农业银行、农村信用社、兰州银行、邮政储蓄银行和村镇银行。近年来,武威市金融机构支农重点从传统农业逐步转向特色设施农牧业,加大惠农贷款投放力度,支持现代农业向规模化、产业化、市场化、标准化方向发展,有效缓解了农户贷款难、贷款贵问题,也有力地促进了全市现代设施农业发展和农民增收致富。截至2013年6月末,全市农户贷款167.67亿元,较2010年初增长6倍多,占各项贷款的35%,较2010年初提高15.14个百分点,“三农”信贷需求满足程度明显提高。一是因地制宜,灵活应用政策,大力推动以妇女小额担保贷款、双联惠民贷款、双业贷款为主的政策贴息类贷款投放,累计发放三项贷款约16万户、183.22亿元,并争取到中央和省市县财政贴息资金约25.4亿元,直接惠及农户。二是武威市涉农金融机构立足当地农村经济发展需求和经营实际,完善信贷产品和模式,优化设施布局,在做好政策类贴息贷款业务的同时,投放农户小额信用贷款和农户联保贷款,形成全面覆盖的服务大格局,不断满足农村金融服务需求。

(三)农户信贷供需存在的主要问题

农户信贷需求结构的变化得不到满足。伴随农村经济发展和农村信贷业务的大力开展特别是政策贴息类贷款的大力投放,导致农户的资金需求结构发生显著变化。一是传统的信贷供给模式不能满足农户多样化的信贷需求,农户信贷供给结构失衡、供求结构不合理问题依然存在。二是农户申请商业性贷款的积极性大幅下降。由于商业性贷款较之贴息类贷款成本过高,农户申请参与的热情下降。

农户信用贷款发展缓慢。调查发现,部分具有信贷需求、偿还能力强的农户无法得到正规金融机构的信用贷款,农户的有效需求得不到满足。同时,农户小额信用贷款占比呈现逐渐下降的趋势,甚至停办,使得贫困型农户获得小额信用贷款的机会降低。

农村金融机构信贷评级工作尚待完善。农村信用社在信贷等级评定时对农户个人信誉、还款记录以及其经营能力、偿债能力等指标缺乏切合实际、科学公正的评定机制,信用等级评定的主观性、随意性大。

农村资金外流依然存在。从农户存款情况来看,有相当一部分资金存入邮政储蓄银行和国有商业银行,然后流向城市或发达地区,农村储蓄资金并未有效转换为生产资源。

二、农户信贷的绩效分析

对于农户信贷来说,其宗旨是提高农民收入,解决农户资本投入不足的问题。但农户信贷的开展是否真的是减轻贫困的有效工具,以及农户信贷的开展对农户生产生活的影响程度究竟有多大?本文采取典型和随机抽样法,选取武威市4个乡镇、8个村庄,共发放问卷400份,最终得到有效问卷390份,利用定性和定量相结合的分析方法考察农户信贷在农户微观层面的绩效。

(一)农户信贷绩效的定性分析

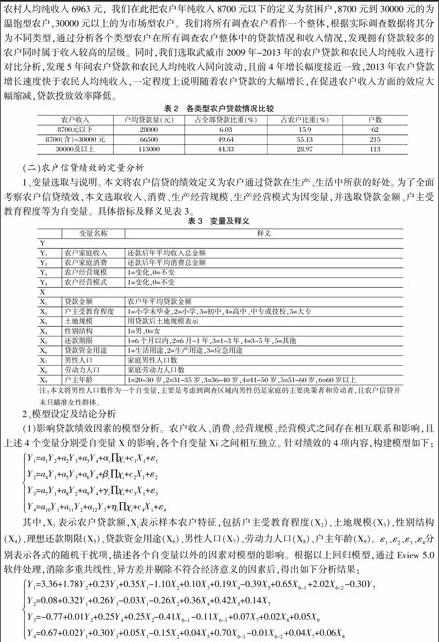

在研究农户信贷的绩效中经常采用农民收入作为衡量的重要指标。根据我国的扶贫标准,人均年收入低于2300元即为贫困人口,按照武威市户均约3.8人的规模,贫困户的收入标准应为8740元,2013年武威市农村人均纯收入6963元,我们在此把农户年纯收入8700元以下的定义为贫困户,8700元到30000元的为温饱型农户,30000元以上的为市场型农户。我们将所有调查农户看作一个整体,根据实际调查数据将其分为不同类型,通过分析各个类型农户在所有调查农户整体中的贷款情况和收入情况,发现拥有贷款较多的农户同时属于收入较高的层级。同时,我们选取武威市2009年-2013年的农户贷款和农民人均纯收入进行对比分析,发现5年间农户贷款和农民人均纯收入同向波动,且前4年增长幅度接近一致,2013年农户贷款增长速度快于农民人均纯收入,一定程度上说明随着农户贷款的大幅增长,在促进农户收入方面的效应大幅缩减,贷款投放效率降低。

(二)农户信贷绩效的定量分析

1、变量选取与说明。本文将农户信贷的绩效定义为农户通过贷款在生产、生活中所获的好处。为了全面考察农户信贷绩效,本文选取收入、消费、生产经营规模、生产经营模式为因变量,并选取贷款金额、户主受教育程度等为自变量。具体指标及释义见表3。

2、模型设定及结论分析

(1)影响贷款绩效因素的模型分析。农户收入、消费、经营规模、经营模式之间存在相互联系和影响,且上述4个变量分别受自变量X的影响,各个自变量Xi之间相互独立。针对绩效的4项内容,构建模型如下:

Y■=a■Y■+a■Y■+a■Y■+α■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+β■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+γ■∏χ■+c■X■+ε■Y■=a■Y■+a■Y■+a■Y■+η■∏χ■+c■X■+ε■

其中,X1表示农户贷款额,X■表示样本农户特征,包括户主受教育程度(X2)、土地规模(X3)、性别结构(X4)、理想还款期限(X5)、贷款资金用途(X6)、男性人口(X7)、劳动力人口(X8)、户主年龄(X9)。ε■、ε■、ε■、ε■分别表示各式的随机干扰项,描述各个自变量以外的因素对模型的影响。根据以上回归模型,通过Eview 5.0软件处理,消除多重共线性、异方差并剔除不符合经济意义的因素后,得出如下分析结果:

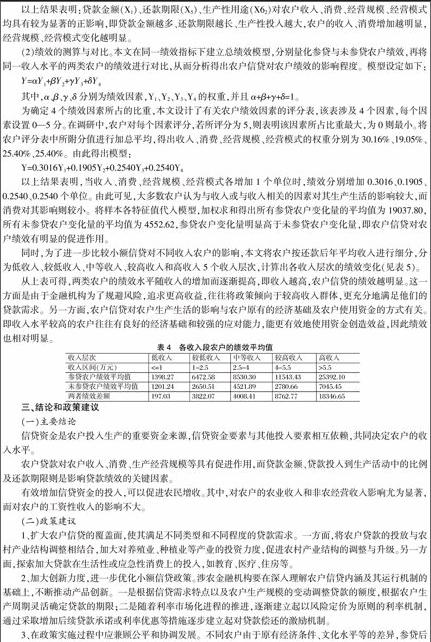

Y■=3.36+1.78Y■+0.23Y■+0.35X■-1.10X■+0.10X■+0.19X■-0.39X■+0.65X■+2.02X■-0.30Y■Y■=0.08+0.32Y■+0.26Y■-0.03X■-0.26X■+0.36X■+0.42X■+0.14X■Y■=-0.77+0.01Y■+0.25Y■+0.25X■-0.41X■-0.11X■+0.07X■+0.02X■+0.05X■Y■=0.67+0.02Y■+0.30Y■+0.05X■-0.15X■+0.04X■+0.70X■-0.01X■+0.04X■+0.06X■

以上结果表明:贷款金额(X1)、还款期限(X5)、生产性用途(X62)对农户收入、消费、经营规模、经营模式均具有较为显著的正影响,即贷款金额越多、还款期限越长、生产性投入越大,农户的收入、消费增加越明显,经营规模、经营模式变化越明显。

(2)绩效的测算与对比。本文在同一绩效指标下建立总绩效模型,分别量化参贷与未参贷农户绩效,再将同一收入水平的两类农户的绩效进行对比,从而分析得出农户信贷对农户绩效的影响程度。模型设定如下:

Y=αY■+βY■+γY■+δY■

其中,α、β、γ、δ分别为绩效因素,Y1、Y2、Y3、Y4的权重,并且α+β+γ+δ=1。

为确定4个绩效因素所占的比重,本文设计了有关农户绩效因素的评分表,该表涉及4个因素,每个因素设置0—5分。在调研中,农户对每个因素评分,若所评分为5,则表明该因素所占比重最大,为0则最小。将农户评分表中所附分值进行加总平均,得出收入、消费、经营规模、经营模式的权重分别为30.16%、19.05%、25.40%、25.40%。由此得出模型:

Y=0.3016Y1+0.1905Y2+0.2540Y3+0.2540Y4

以上结果表明,当收入、消费、经营规模、经营模式各增加1个单位时,绩效分别增加0.3016、0.1905、0.2540、0.2540个单位。由此可见,大多数农户认为与收入或与收入相关的因素对其生产生活的影响较大,而消费对其影响则较小。将样本各特征值代入模型,加权求和得出所有参贷农户变化量的平均值为19037.80,所有未参贷农户变化量的平均值为4552.62,参贷农户变化量明显高于未参贷农户变化量,即农户信贷对农户绩效有明显的促进作用。

同时,为了进一步比较小额信贷对不同收入农户的影响,本文将农户按还款后年平均收入进行细分,分为低收入、较低收入、中等收入、较高收入和高收入5个收入层次,计算出各收入层次的绩效变化(见表5)。

从上表可得,两类农户的绩效水平随收入的增加而逐渐提高,即收入越高,农户信贷的绩效越明显。这一方面是由于金融机构为了规避风险,追求更高收益,往往将政策倾向于较高收入群体,更充分地满足他们的贷款需求。另一方面,农户信贷对农户生产生活的影响与农户原有的经济基础及农户使用资金的方式有关。即收入水平较高的农户往往有良好的经济基础和较强的应对能力,能更有效地使用资金创造效益,因此绩效也相对明显。

三、结论和政策建议

(一)主要结论

信贷资金是农户投入生产的重要资金来源,信贷资金要素与其他投入要素相互依赖,共同决定农户的收入水平。

农户贷款对农户收入、消费、生产经营规模等具有促进作用,而贷款金额、贷款投入到生产活动中的比例及还款期限则是影响贷款绩效的关键因素。

有效增加信贷资金的投入,可以促进农民增收。其中,对农户的农业收入和非农经营收入影响尤为显著,而对农户的工资性收入的影响不大。

(二)政策建议

1、扩大农户信贷的覆盖面,使其满足不同类型和不同程度的贷款需求。一方面,将农户贷款的投放与农村产业结构调整相结合,加大对养殖业、种植业等产业的投资力度,促进农村产业结构的调整与升级。另一方面,探索加大贷款在生活性或应急性消费上的投入,如教育、医疗、住房等。

2、加大创新力度,进一步优化小额信贷政策。涉农金融机构要在深入理解农户信贷内涵及其运行机制的基础上,不断推动产品创新。一是根据信贷需求特点以及农户生产规模的变动调整贷款的额度,根据农户生产周期灵活确定贷款的期限;二是随着利率市场化进程的推进,逐渐建立起以风险定价为原则的利率机制,通过采取增加后续贷款承诺或利率优惠等措施逐步建立起对贷款偿还的激励机制。

3、在政策实施过程中应兼顾公平和协调发展。不同农户由于原有经济条件、文化水平等的差异,参贷后获得的绩效大不相同。因此,贷款机构和政府部门应对弱势农户提供及时的指导和技能培训,优化其资金使用方式,改善其经营盈利水平。同时,政府部门应予以重视并加强交流、互帮互扶,促进区域间的协调发展。

4、重视技能培训,创造良好的投资环境。研究表明,较高的受教育程度并不是提高农户收入的决定因素,这与农户自身的技能和经营环境、机遇等相关。因此,政府和相关金融机构应注重培养农户的生产技能,创造更好的经营环境和机遇,提高其实践能力,促进贷款绩效和农民收入的提高。

5、以农村金融市场化为导向,转变政府职能,构建可持续发展的农村商业金融体系。政府要把工作的重心转向农村地区市场化建设和信用环境培育上来,促使涉农金融机构机构成长、壮大,不断增强竞争力。发展农户信用信息资源的共享机制,完善农村信用体系,建立农户与金融机构间的信誉约束机制。以此为农村吸引更多的资金,促进农村经济发展,实现农户信贷业务的可持续性。

参考文献

[1]何广文.合作金融发展模式及运行机制研究[M].中国金融出版杜,2001。

[2]何广文,李莉莉.从系统论视角看农村金融改革[J].农业现代化研究,2004,(12):35-70。

[3]麦金农.经济市场化的秩序[M].上海三联出版社,1997。

[4]孙若梅.小额信贷对农民收入影响的实证分析[J].贵州社会科学,2008,(9):65-72。

[5]孙天琦.小额信贷扶贫成功的商洛模式及对农村金融发展的启示[J].农业经济问题,2001,(4):75-80。

The Empirical Analysis on the Development and Performance of the

Farmer Credit Business

——A Case of Wuwei City in Gansu Province

Research Group

Abstract:The sustainable development of Chinas economy cannot do without the support of the the foundation of agriculture, rural areas and farmers, and the development of the rural finance is the key to promoting the rapid development of the rural economy. In recent years, the rapid development of farmer credit business to a certain extent has solved the contradiction of supply and demand of funds, that is the contradiction that farmers are difficult the get loans and agriculture-related financial institutions are difficult to grant loans, which plays a good role in promoting the economic and social development of rural areas, and has great practical significance to evaluate the development and performance of farmer credit. The paper begins from the reality of the development of rural credit and financial market in China, expatiates on the current situation of the rural credit supply and demand in Wuwei city in Gansu province, obtains the actual survey data through the questionnaire survey, analyzes and evaluates the performance of the farmer credit using regression analysis method, and puts forward corresponding policy recommendations from the perspective of the long-term sustainable development of the farmer credit business.

Keywords: rural finance; farmer credit

责任编辑、校对:张宏亮

猜你喜欢

农民致富之友(2020年11期)2020-05-11

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

财讯(2018年12期)2018-05-14

百家讲坛(2016年6期)2016-09-28

农家科技(2016年4期)2016-06-21

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10