企业环保投入影响因素分析

2015-04-20 01:09薛求知伊晟

软科学 2015年3期

薛求知 伊晟

摘要:以2007~2012年中国重污染行业134家上市公司为样本,分析了外部制度压力、内部资源和激励对企业环保投入的影响。研究发现,面对外部制度压力企业会增加环保投入,但是仍存在投机性行为;企业研发水平与环保投入负相关;企业对管理者的长期激励会促进企业在环保方面的投入;企业内部的高流动性冗余资源会正向调节外界制度压力对企业环保支出的影响。

关键词:环保投入;制度压力;冗余资源;研发;激励

DOI:10.13956/j.ss.1001-8409.2015.03.01

中图分类号:F205; F272 文献标识码:A文章编号:1001-8409(2015)03-0001-04

对于环境管理的研究,学者大多基于制度理论、资源基础理论和利益相关者理论三种视角。制度理论认为制度通过社会中存在的法律规则、行为规范和社会期望来影响组织,组织为了生存必须遵守所处环境中的规则[1]。因此,制度理论学者认为企业迫于外界环境制度的压力而进行环境管理活动。既然制度强制企业进行环境管理,企业为了追求合法性也会在环保方面进行必要的投资,缘何屡屡出现环保违规事件?企业对待环保问题的被动消极态度容易导致在环保投入方面的投机行为,但是对于企业是否在环保投入方面存在投机行为,目前尚未有学者进行过相关研究。而企业的投机行为会弱化环境规制的约束效应,放大企业污染的外部性,因而研究这一问题对于政府进一步管制企业的环保行为,消除企业污染对环境的破坏都具有重要的意义。

有些学者认为环保投资挤占了企业的可用资源,增加了企业成本,因而企业在可用资源较少的情况下并不乐于将资源投向环保。但是,随着企业可用资源的增多,企业是否会相应增加环保投资?企业技术的进步会提升环境绩效,减少对外界的污染,那么企业是否能够通过技术研发减少在环境保护方面的投入呢?对于这些问题也尚未有学者进行过相关研究。基于资源基础理论,企业内部的可用资源与研发水平都有利于企业提升竞争力,研究两者与企业环保投入的关系可以拓展资源基础观在环境管理研究领域的应用,发现企业内部资源对环保投入行为的影响机理。

许多学者将企业的环境战略归因于管理者的感知,认为管理者对内部和外部环境的判断会对企业环境战略产生重要影响[2]。管理者在进行决策时会将自身利益考虑在内,Berrone等发现企业对管理者的长期激励有利于污染防治[3]。因此作者推测企业的环保投资可能会受到管理者自利行为的影响,管理者出于自身利益的考虑会增加环保投资。

本文以我国重污染行业上市公司为样本对上述问题进行了分析,研究了外部制度环境和内部因素对企业环保投入的影响机制。作者发现企业在环保投资中存在投机性行为,这对于政府改进环境治理政策与法规,进一步抑制企业投机行为提供了借鉴与参考。本文在研究过程中综合运用了制度理论、资源基础理论和委托代理理论,不仅扩展了这些理论在企业环境管理研究中的应用,对于学者的后续研究也具有一定的借鉴意义。同时,本文的研究成果对于企业提升自身的环境绩效也有很好的借鉴意义。1理论阐述与实证假设11制度压力与环保投入

对于外部制度压力的度量,唐国平等借鉴傅京燕等的思路与方法,构建了地区环境管制综合指数,用于反映各省(市、区)环境管制的执法力度和执法效果[4,5]。环境管制综合指数主要反映了各地区环境管制压力的差异,而年度变化幅度较小,不利于研究企业环保投资的投机行为。对于外部环境制度的压力,本文选取了中国环境保护部2003年发布的《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的通知》(以下简称《通知》)为例。《通知》规定对申请上市和再融资的上市企业都要进行环保核查,因此《通知》代表了一种严厉的制度压力。

制度理论强调社会制度对组织结构和实践施加的影响,认为强制性同构、模仿性同构和规范性同构三种制度机制通过建立和传播共同的价值观、标准和规制,影响管理者的决策,促使管理者建立相似的组织架构和实施相似的组织活动。管理者通过强调对企业的生存和发展至关重要的活动来执行自己的战略核心,无论是企业的上市、再融资行为还是环保行为对企业的形象和发展都至关重要,因此对于《通知》的反馈,企业往往采取积极的态度,增加环保投入,确保环保核查顺利通过。而当企业上市或者再融资成功后,企业环保问题的重要性会相对降低,因此企业会相对减少在环保方面的投资。所以本文提出:

假设1a:外界制度的压力会迫使企业提高环保投入,企业上市当年会增加环保投入以确保企业顺利通过环保核查。

假设1b:企业发生再融资行为的当年会增加环保投入以确保企业顺利通过环保核查。

假设1c:企业完成上市或者再融资后环保投入会相对减少。12组织冗余资源与环保投入

组织冗余资源是组织拥有的资源与维持目前状态所需资源之间的差异或未被使用的资源。冗余资源有助于推动组织内部特定的战略性或者创造性活动,帮助组织适应外部环境变动。企业的现金、现金等价物等高流动性冗余资源的流动性和灵活性较高,可以灵活应用于各种复杂多变的情景,能给管理者更多选择和支配空间[3],降低其所面对的不确定性风险,及时有效地对外界做出回应。因此,为了有效回应各利益相关者的压力,维持自身的声誉,企业在拥有更多高流动冗余资源的条件下,会加大对环保的投资。所以本文提出:

假设2:企业的高流动性冗余资源与环保投入正相关。13研发投入与环保投入

资源基础观认为企业的竞争力来源于企业所拥有的某种特殊的资源,这种资源可能是某项技术、能力或者知识。企业为了获取竞争优势加大研发投入,研发水平的提高必然会促进企业产品设计、生产、环境管理等环保技术的进步,进而降低环保成本。再者,企业内部资源是有限的,企业在研发和环保方面的投入存在挤出效应,所以本文提出:

假设3:企业的研发投入和环保投入负相关。

14组织冗余资源和研发投入的调节作用

制度理论认为组织的遵守和同构是组织存在的前提条件。而资源基础理论认为组织可以有效配置内部的财务、技术等资源,增强组织对制度的独立性。因此,本文应将制度理论和资源基础理论结合分析企业环保投入的影响因素[6]。《通知》作为外部制度压力,强制要求企业遵守,而当企业内部的高流动性冗余资源较多时,企业拥有更多的可动用资源,为了顺利通过环保审核满足企业的合法性要求,企业有动力也有能力投入更多的资源改善自己的环保状况。当企业拥有的资源有限时,企业只能把有限的资源配置到更紧缺的部门,所以本文提出:

假设4a:企业的高流动性冗余资源越多,企业在接受上市环保核查时对环保投入的增加越明显。

假设4b:企业的高流动性冗余资源越多,企业在接受再融资环保核查时对环保投入的增加越明显。

Porter等认为严格的外部制度可以激励企业进行技术创新,创新带来的收益可以抵消企业遵守严格制度要求所带来的成本[7]。依据这种观点,《通知》对企业环境管理提出了更高的要求,促使企业加大研发投入,而企业对研发的投资与企业的环保投资负相关。同时企业的研发水平越高,其环境保护技术也越高,对环境的破坏就越低,管理者对企业顺利通过环保核查就越有信心,相应会减少在环境保护方面的投资。所以本文提出:

假设5a:企业的研发投入会弱化企业在接受上市环保核查时对环保投入的增加。

假设5b:企业的研发投入会弱化企业在接受再融资环保核查时对环保投入的增加。

15内部激励与环保投入

委托代理理论认为代理人出于自我寻利的动机,将会利用各种可能的机会增加自己的财富。委托人为了减少代理成本使代理人行为满足股东利益最大化要求,会采取一些激励措施将委托人和代理人的利益捆绑在一起,使代理人的行为以双方的利益最大化为出发点。

Berrone等发现企业的环境绩效对管理者总收入具有正的影响效应[3]。企业的环保问题关系企业的形象,特别是在重污染行业,一旦企业的环保出现问题,不但企业的利益受到影响,管理者的职位同样会受到影响。管理者出于自身利益的考虑也会重视企业的环保行为,增加企业在环保方面的投资。当管理者持有企业的股份越多时,企业环境保护问题的重要性与自己利益的相关性就越密切,管理者就越有动力增加环保方面的投资。当股东给予管理者长期激励时,在长期激励兑现前管理者基于自身利益的考虑也会增加环保方面的投资。因此本文提出:

假设6a:企业对高层管理者的长期激励会增加企业的环保投入,企业高层管理人员的持股比例与环保投入正相关。

假设6b:企业的高层管理人员所拥有的股票期权价值与环保投入正相关。

2样本选择与研究设计

21样本选择

本文选择 2007 ~ 2012年我国重污染行业A股上市公司的面板数据作为研究样本。依据《通知》的相关规定,本文研究的重污染行业包括冶金、化工、石化、煤炭、火电、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,研究数据来源于国泰安CSMAR数据库和上市公司年报。为减少研究误差本文剔除了ST类上市公司和相关数据与指标缺失的上市公司。经过筛选总共得到134家样本公司的536组数据观测值形成的面板数据。

22研究变量定义

221因变量

本文研究的因变量为企业每年的环保投入(Eninvest),借鉴唐国平等的方法[4],采用“投资/资本存量”来衡量企业环保投入。

222解释变量

为了验证假设1,本文研究设立了三个分类变量List、Finacing和Listfinalg。企业上市或者再融资时通过环保核查的年度List或者Finacing的值为1,其他则为0,企业通过环保核查后的第一年Listfinalg值为1,其他则为0。对于企业的高流动性冗余(Highslack),本文参照Bromiley中的方法[8],用流动比率衡量企业的高流动性冗余资源。企业的研发投入(Techinvest)为企业每年在研究技术开发方面的投入。企业高层管理人员的持股占比(Managera)为上市公司高级管理人员所持股份与总股份的比值。本文采用Lambert等提供的方法[9]计算高层管理者所拥有的股票期权价值(Optionvalue)。

223控制变量

本文研究选取企业规模(Size)、年龄(Age)、管理费用(Overhead)、国有股权占比(Statera)、滞后一期的环保投入(Eninvel1)、年度时间变量(Time)和行业分类变量(Industry)作为控制变量,其中企业规模(Size)以企业营业总收入的自然对数作为度量。

3实证分析和结果

31描述性统计与相关性分析

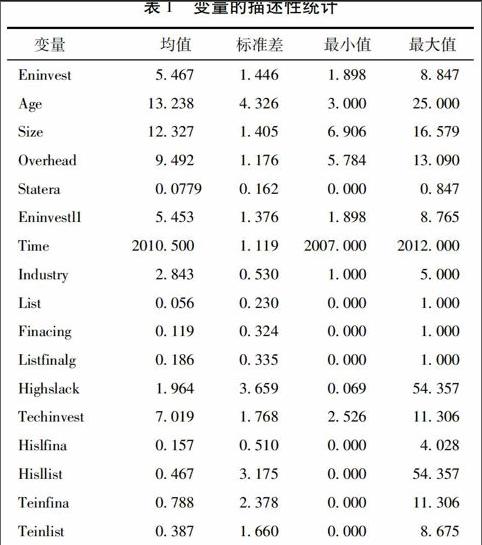

表1为模型变量的描述性统计,可以看出企业的环保投入最大值和最小值之间存在较大差异。表中的Hislfina为企业的高流动性冗余资源(Highslack)和企业再融资行为分类变量(Finacing)的乘积,Hisllist等于变量Highslack和变量List的乘积,用于验证假设4中企业高流动性冗余资源的调节效应。同样表中的Teinfina和Teinlist用于验证企业研发投入的调节效应。

表1变量的描述性统计

分别代表在1%、5%和10%的水平上显著表3中List的系数在模型2、模型3和模型5中都小于零,但是在模型4中系数大于零,并且系数并不显著,因此假设1a并未得到验证。Finacing的系数都大于零且在5%水平上都显著,因此假设1b得到了验证。Listfinalg的系数在5%水平上显著为负,因此假设1c得到了验证。表3中高流动性冗余资源(Highslack)的系数大于零,但是仅仅在模型3中在10%水平下显著,因此假设2并未得到验证。表3中企业研发投入(Techinvest)的系数都小于零并在5%水平上都显著,表明企业的研发投入与环保投入负相关,假设3得到了验证。企业高层持股占比(Managera)的系数小于零,这与假设6a相反,因此假设6a并未得到验证。Optionvalue的系数在5%水平上显著为正,因此假设6b得到了验证。

对于模型中的调节效应,Hisllist的系数小于零,这与假设4a相反,因此假设4a未被验证。Hislfina的系数大于零且在5%显著性水平下显著,因此假设4b得到了验证。对于企业研发投入的调节效应,表3中Teinlist的系数大于零,但这与假设5a相反,因此假设5a并未得到验证。Teinfina的系数小于零但是并不显著,因此假设5b也未得到验证。

4结论与讨论

研究表明,企业在接受再融资环保核查时会增加环保支出,以期顺利通过核查。同时本文还证明企业对环保核查存在投机性行为,在通过环保核查后企业的环保支出又会出现一定程度的减少,这与Boiral认为企业环境管理中存在虚假表象行为的结论相一致[10]。本文的研究证明企业研发水平有利于减少环保支出,这意味着企业成本的降低和竞争力的增强,从而有利于绩效的提高。因此,本文的研究结论对企业研发能够提升企业绩效的观点提供了一种新的支持。特别是在重污染行业,企业的环保支出占比较大时,企业更应该通过对新的更先进的环保技术的应用来提升竞争力。管理者在企业环境管理活动中扮演着重要的角色,学者从不同的视角进行了解释。管理者对企业经营战略的积极性与前瞻性、对利益相关者的敏感性,管理者个人的价值观和立场都会影响企业的环境管理活动。本文基于委托代理理论,研究了企业对高层管理者的长期激励对企业环保投入的影响,得出企业的高层管理者所拥有的股票期权价值与企业的环保投入正相关,说明企业的激励制度也会对环保行为产生影响。企业在以后的经营活动中应加强对环保的重视,将企业的激励制度与环境管理相结合。对于企业冗余资源的调节效应,本文研究证明当企业的高流动性冗余资源越多,企业在接受再融资环保核查时对环保投入的增加越明显。这表明企业的环境战略不仅仅受到外部制度的影响,同时也会受到组织内部资源因素的影响,因此在分析企业环境管理活动时应将制度理论和资源基础理论相结合[6],以便进行更深入和更全面的分析。

5不足与未来研究方向

本文研究选择的样本仅限于重污染行业,研究结论能否在其他行业成立仍需验证。企业的环保行为与企业和环保部门间的关系也密切相关,但是由于数据收集等原因,在分析中并未将企业的这种政治关系考虑在内,这有待于学者的进一步研究。本文的研究结论表明对管理者的长期激励有利于企业提高环保投入,Berrone等的研究发现管理者的长期收益对企业环境绩效的提升具有正效应[3],而且这种影响作用在重污染行业中表现得更明显。因此,管理者的长期激励、企业环保投入与环境绩效三者间的内在关系需要学者的进一步研究。

参考文献:

[1]Scott W R.Institutions and Organizations[M].Sage,2001.

[2]AragonCorrea J A,Sharma S.A Contingent Resourcebased View of Proactive Corporate Environmental Strategy[J].The Academy of Management Review,2003:71-88.

[3]Berrone P,GomezMejia L R.Environmental Performance and Executive Compensation:An Integrated Agencyinstitutional Perspective[J].Academy of Management Journal,2009,52(1):103-126.

[4]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(06):83-89.

[5]傅京燕,李丽莎.环境规制、要素禀赋与产业国际竞争力的实证研究——基于中国制造业的面板数据[J].管理世界,2010(10):87-98.

[6]Oliver C.Strategic Responses to Institutional Processes[J].Academy of Management Review.1991,16(1):145-179.

[7]Porter M E.Toward a New Conception of the Environmentcompetitiveness Relationship[J].The Journal of Economic Perspectives,1995,9(4):97-118.

[8]Bromiley P.Testing a Causal Model of Corporate Risk Taking and Performance.[J].Academy of Management Journal,1991,34(1):37-59.

[9]Lambert R A,Larcker D F,Weigelt K.The Structure of Organizational Incentives[J].Administrative Science Quarterly,1993,38:438.

[10]Boiral O.Corporate Greening through ISO 14001:A Rational Myth?[J].Organization Science,2007,18(1):127-146.

(责任编辑:赵毅峰)

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

山东工业技术(2016年23期)2016-12-23

时代金融(2016年27期)2016-11-25

现代企业文化·理论版(2016年14期)2016-10-21

启迪与智慧·教育版(2016年8期)2016-10-20

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

考试周刊(2016年77期)2016-10-09