完善居民医保筹资机制的思路和建议

2015-05-25 04:13王宗凡

中国医疗保险 2015年9期

王宗凡 张 兴

(人力资源和社会保障部社会保障研究所 北京 100029)

完善居民医保筹资机制的思路和建议

王宗凡 张 兴

(人力资源和社会保障部社会保障研究所 北京 100029)

居民医保没有稳定的筹资增长机制构成了制度可持续发展的隐忧。当前,需要基于社会保险原则来完善居民医保筹资机制,逐步将定额筹资转变为以居民收入为基数、按比例缴费,同时增加个人缴费的比重,将财政和个人的筹资分担比调整到合理水平。

定额筹资;按比例缴费;筹资增长机制

居民医保制度的建立和完善,促进了全民医保的实现,也大大减轻了居民的医疗费用负担。但是,居民医保至今尚未建立稳定的筹资增长机制,制度的可持续发展存在隐忧。当前,非常有必要将完善居民医保筹资机制提上议事日程。

1 现行居民医保筹资存在的问题

1.1 缺乏稳定的筹资增长机制

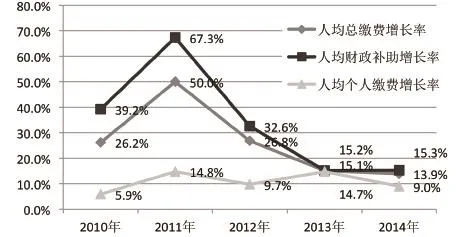

我国居民医保制度实行定额筹资,即个人和财政均按某个固定金额来缴费。定额缴费计算简单、管理方便,对促进居民积极参保、实现全面覆盖作出了积极贡献。但缺点是没有稳定的增长机制。虽然这些年居民医保的筹资标准也在不断增长,但每年的具体标准及增幅都是通过发布筹资政策来明确,也就是由各级政府以行政指令的方式来确定。这往往不能保证筹资水平按一定规律持续增长。从实际情况来看,居民医保历年人均筹资标准增幅波动较大、或高或低,并没有呈现有规律的稳定增长状态(见图1)。

1.2 筹资责任失衡,个人责任偏小、财政责任过大

由于担心影响居民参保意愿,各地通常很少(或很小幅度)提高居民个人的筹资标准,居民医保筹资的增长主要通过财政补贴的增长来实现,历年人均财政补贴的增幅大大高于人均个人缴费增幅(见图1),从而使得人均筹资总额中财政补贴的比重越来越大,由2009年的60.8%增加到2014年的79.3%,财政补贴与个人缴费之比已接近4∶1。财政补贴比重过大,不仅带来财政是否可支撑的问题,也使得居民医保有滑向福利制度的危险。

图1 全国城镇居民医保筹资增长情况(2010-2014)

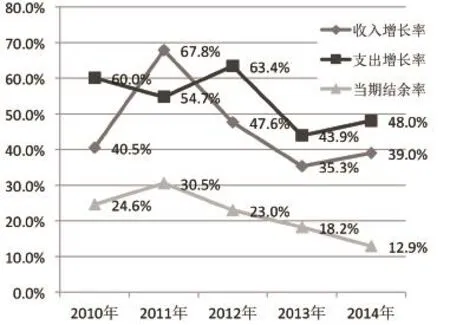

图2 全国城镇居民医保基金收支增长情况(2010-2014)

1.3 筹资与待遇不匹配,基金支出风险日渐加大

城镇居民医保待遇提高在很大程度上也受政府行政指令的影响。受政府重视民生工程、居民医保与新农合的制度竞争等因素的影响,各地往往不顾社会保险的客观规律(以收定支、收支平衡),没有充分考虑既有筹资的支付能力,就盲目快速扩大城镇居民医保的待遇范围和提高待遇水平(包括增加门诊统筹待遇、提高住院报销比例、增加大病保险待遇等)。2010-2014年(个别年份除外),城镇居民医保基金支出增长均大幅高于收入增长,当期基金结余呈逐年下降趋势,基金支出风险日渐加大(见图2)。部分统筹地区甚至出现了当期的基金赤字。除医改不到位造成的资源浪费的影响外,医保待遇提高过快也是造成基金风险加大的重要因素之一。

此外,城镇居民医保还存在不同人群筹资责任不统一(学生儿童、成年人、大学生筹资标准不一)的问题,也需要在完善居民医保筹资机制过程中加以解决。

2 原则和思路

2.1 基本原则:回归社会保险属性

我国居民医保制度是在政府特别重视民生保障的背景下快速建立起来的。虽然在法律层面上,居民医保属于社会保险制度,但是在实践中,却采用了一些超出常规的政策措施,如自愿参保缴费、主要依赖财政补贴吸引参保、定额缴费、不顾筹资能力过快提升待遇等,以此来尽快实现全面覆盖、加快解决因病致贫问题的政策目标。在居民医保制度建立之初,这些政策措施虽不符合社会保险原则,却非常有效地促进了参保扩面、增强了制度吸引力,为居民医保制度在较短的时间内产生巨大的社会效应作出了积极贡献。不过,随着全民医保的实现,特别是在居民医保待遇达到相对较高的水平、基金支出压力越来越大的情况下,应该充分认识到现行筹资政策的局限,认真考虑将居民医保制度拉回到社会保险的轨道上来,也就是遵循社会保险的基本原则来完善筹资机制,为居民医保制度的成熟定型和可持续发展打下坚实的筹资基础。

2.2 基本思路:强制参保、按比例缴费和合理分担筹资责任

遵循社会保险原则来完善居民医保筹资机制,就是要建立强制性的、与各方承受能力相适应、与支出需要相匹配的稳定的筹资增长机制。具体来说,主要包括三个方面:一是强制参保缴费。在早已实现全覆盖、居民普遍受益的情况下,居民的保险意识大大增强,已经基本具备了强制参保缴费、体现社会保险强制性原则的条件。二是建立稳定的筹资增长机制。一方面,按照社会保险缴费的量能原则(根据缴费能力来确定缴费水平),随着居民收入的自然增长,个人缴费也应随之相应增长;另一方面,随着物价、收入的增长,医疗费用也会持续增长,本着社会保险的收支平衡原则,筹资水平也应随之而增长。这就需要建立与居民收入挂钩、按比例缴费、与医疗费用增长相匹配的筹资增长机制。三是合理分担筹资责任。也就是逐步改变目前个人与财政筹资责任失衡的局面,逐步增加个人缴费的比重,将个人缴费和财政补贴的比例关系调整到合理的水平,均衡个人和政府的筹资责任和负担。

2.3 推进策略:循序渐进

从定额筹资转向按收入的一定比例筹资、调整个人和财政的筹资分担比重,均涉及较大的利益调整。从少数地方(如江苏、广州等)完善筹资机制的实践来看,上述两方面的政策调整会面临一定的障碍和阻力。一是保证参保率的压力。按收入的一定比例缴费、增加个人缴费的比重,都要求不断提高个人缴费,在一定程度上会影响到居民的参保意愿,不利于全民医保的巩固;二是财政的阻力。实行按收入的一定比例筹资意味着财政补贴也要按收入的一定比例稳定增长,也就是将财政补贴的稳定增长固化,使得财政部门失去了根据每年实际的财政能力调整财政补贴的主动性,这往往是财政部门所不愿意的。三是基金有结余,医保部门缺乏改革动力。大多数地方居民医保还有一定的结余,在没有基金支付压力的情况下,各地医保部门没有内在动力来推进筹资机制改革。因此,调整筹资政策应充分考虑面临的困难和阻力,需要循序渐进,不可操之过急。

3 政策建议

3.1 统一各类人群的个人缴费

城镇居民医保之所以对学生儿童、大学生实行与成年人不同的缴费标准,主要是考虑到过去中小学生参加的是低缴费高待遇的商业健康保险以及大学生实行不缴费的公费医疗,为减少改革阻力,在建立居民医保时将这两类人群单列出来,通过低缴费、高待遇以体现过去老制度形成的既得利益。但是这种政策,实际上相当于在居民中的某个特殊群体范围内实行筹资收入与待遇支付的平衡,不符合制度内所有居民团结互助、风险共担的社会保险原则,损害了一个统一的医疗保险制度的公平性。随着全民医保的实现、居民保险意识的增强,有必要尽快统一城镇居民的个人缴费。具体来说,可根据现有大学生、学生儿童、成年人三类人群的缴费差距,采用折中平均的办法设置一个统一的缴费标准。

3.2 个人以地区居民人均可支配收入为基数,按比例缴费

依据社会医疗保险缴费“量能原则”,居民个人应根据自身的支付能力来缴费。不过,城镇居民都是未就业人群,本身没有收入来源,其支付能力取决于家庭收入和家庭人口数。也就是说,真正能够反映居民支付能力的是家庭人均可支配收入。因此,应该选取居民家庭人均可支配收入作为缴费基数。但考虑到目前还没有科学、有效的手段获得每个家庭真实的可支配收入,可暂时用一个地区(社会平均的)居民人均可支配收入作为缴费基数,以当地人均可支配收入的一定比例来缴费。从具体操作层面看,可以将目前定额的个人缴费标准除以当地上年居民人均可支配收入,得出一个缴费比例(费率),从而将定额缴费直接转换成按比例缴费。此后,维持费率不变,缴费基数则随可支配收入的自然增长而增长,这样就能形成稳定的居民个人缴费增长机制。当然,为了增加个人缴费所占比重,费率也可逐年有所提高,形成缴费基数、费率双增长的个人缴费增长机制。

另外,对于已经实现城乡居民医保制度统一的地区,还需考虑城乡居民收入标准的差异问题。统一制度如采用一制一档的,可根据城镇居民可支配收入和农村居民人均纯收入的加权平均数作为缴费基数,加权系数根据城乡居民人口构成比来确定(比如城镇居民人口比重大,则城镇居民人均可支配收入的权重也大一些);统一制度采用一制两档的,可分别按城镇居民人均可支配收入、农村居民人均纯收入作为两个档次的缴费基数(但费率相同),供城乡居民选择。长远来看,当具备较为成熟的技术和管理手段、可以准确衡量每个家庭的真实收入水平时,再考虑用其家庭实际的人均可支配收入为居民个人的医保缴费基数。

3.3 总筹资水平的增长与GDP、合理医疗费用增长同步

确定居民医保的总筹资水平(个人缴费+财政补贴),必须充分考虑医疗费用增长的因素,这样才能满足支付需要、实现基金收支平衡。当前,由于医改不到位,医疗费用增长中包含了相当大一部分不合理、浪费的部分,医疗保险的筹资增长应该满足的是合理医疗费用增长的支付需要,而不应该把不合理的部分也考虑在内。因此,居民医保总筹资水平增长应该与合理医疗费用增长同步。世界卫生组织认为,当卫生总费用占GDP的比重超过5%时,医疗费用增长应与GDP保持同步增长,以免影响经济和其他社会事业的发展。我国卫生总费用2011年就已超过GDP的5%,因此,医疗费用增长应与GDP保持同步增长,医疗保险总筹资水平的增长也应与GDP增长同步。

居民医保总筹资的测算,应该本着尊重历史、挤压浪费的原则来进行。一方面,承认已经发生的医疗费用的合理性,以往年实际发生的医疗费用为测算筹资水平的基础;另一方面,从现在开始将医疗费用增长控制在合理的范围内,按照与GDP增长率相同的医疗费用增长率来测算筹资水平。在明确上一年的实际医疗费用水平和当年的增长率后,结合居民医保的待遇政策(起付线、支付比例和封顶线),就可以测算出当年的总筹资标准。再依据上年的居民人均可支配收入,就可以进一步测算出当年居民医保缴费的费率。当居民人均可支配收入增长与经济(GDP)增长同步时,居民医保总的缴费费率就是一个固定的值,可以保持不变。2014年,居民医保人均筹资为409元,城镇居民人均可支配收入为28844元,以居民人均可支配收入为缴费基数,可测算出缴费费率为1.42%。如居民人均可支配收入、医疗费用的增长均与GDP增长同步,居民医保一直按照1.42%的费率来筹资,就可以基本保证基金的收支平衡和制度的可持续发展。

从实际情况来看,居民人均可支配收入的增幅往往高于GDP的增幅(2003-2013年,居民人均可支配收入年均增长12%,而GDP年均增长10%)。以居民人均可支配收入增长高于GDP增长为条件,继续假定医疗费用增长率与GDP增长率同步、医保的待遇政策不变,按照基金收支平衡的要求,所测算出的居民医保缴费费率将会从当前的1.42%逐步下降;如果保持费率不变,居民医保基金将会出现持续的结余状态。不过,医疗费用增长保持与GDP增长同步只是一个理想的情况。实际上,考虑到人口老龄化程度加深、医保待遇提高以及医疗服务滥用短期内不可能完全消除等因素,医疗费用增长超过GDP增长的趋势将会持续下去。考虑到上述因素,将居民医保总缴费费率确定在1.5%左右比较合适,基本可以保证较长一段时期内居民医保基金的支付安全。

至于总筹资的责任分担,在没有调整财政、个人筹资责任关系之前,可将个人的实际缴费额转化为按人均可支配收入的一定比例(费率),此后个人费率保持不变,而财政将承担总缴费扣除个人缴费之后剩余部分的全部责任(补差)。

3.4 将财政、个人的筹资分担比逐步调整到3∶1

目前城镇居民医保筹资中,财政和个人分担比接近4∶1。如果现行主要以增加财政补贴来提高筹资水平的政策维持不变,财政补贴所占比重还会进一步加大。因此,必须对这种失衡的筹资责任关系进行调整。随着居民收入的增长,应该依据“量能原则”逐步提高个人缴费在总筹资中的比重。可参照目前职工医保缴费单位和个人的分担比(约为3∶1),将居民医保分担比的调整目标也确定在3∶1。当然,实现这一目标还需要一个过渡期。可考虑用10年的时间,维持总费率不变,逐步调整,之后将这一分担比以及个人、财政各自的费率稳定下来。

3.5 建立筹资待遇平衡机制

改变居民医保筹资待遇失衡的状况,必须避免政治(把提高待遇当政绩)和(与新农合)制度竞争这些人为因素的影响。居民医保待遇政策设计应充分考虑筹资水平,要建立居民医保筹资待遇的平衡机制。当前,迫切需要各级政府尊重社会保险的客观规律,即根据筹资能力、通过科学测算、以收支平衡为原则来确定居民医保的待遇支付范围和水平。在扩大保障范围、提高待遇水平时,必须做好相应的支出预算,保证既有的筹资水平能够支撑增加待遇的支付需要,或者另行增加额外的筹资来承担新增待遇的支付责任。

[1]田国栋,程晓明.卫生总费用与国民经济和职工收入增长规律的比较研究[J].中国卫生资源,2006(3):122-124.

[2]国家统计局.2014中国统计年鉴[M].北京:中国统计出版社,2014.

[3]人社部社保中心.2014年全国医疗生育保险运行分析报告[C].2015.

[4]张晓,刘蓉,胡汉辉.建立与经济增长同步的医疗保险筹资机制[J].中国医疗保险,2011(1):25-29.

Policy Suggestions on Improving the Financing Mechanism of Medical Insurance for Urban Resident

Wang Zongfan, Zhang Xing (Institute of Social Security, Ministry of Human Resources and Social Security, Beijing, 100029)

Since there is no stable mechanism for financing growth in the medical insurance system for urban resident, it has brought potential damage in the sustainable development of the system. It is urgent to improve the fi nancing mechanism in the medical insurance system for urban residents based on the principle of social insurance. We need gradually shift the fixed financing model to the model of income-based proportional fi nancing. In addition, we also need to increase the proportion of individual contributions, and adjust the share ratio of government fi nancing to personal fi nancing to a reasonable level.

fi xed fi nancing, proportion fi nancing, mechanism for fi nancing increase

F840.684 C913.7

A

1674-3830(2015)9-9-4

10.369/j.issn.1674-3830.2015.9.2

2015-8-9

王宗凡,人力资源和社会保障部社会保障研究所医保研究室主任,主要研究方向:医疗保险政策,医药卫生政策。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

福建轻纺(2022年4期)2022-06-01

中国交通信息化(2020年10期)2021-01-14

今日农业(2020年24期)2020-12-15

知识产权(2019年2期)2019-03-19

领导决策信息(2017年9期)2017-05-04

妇女生活(2015年9期)2015-09-14

中国交通信息化(2015年9期)2015-06-06

中国卫生(2014年1期)2014-11-12

哈尔滨体育学院学报(2014年6期)2014-03-11