班轮业并购潮拉开帷幕

—— 兼评2015年全球班轮运输业

2015-05-27 09:01徐剑华上海海事大学城市现代物流规化研究所原所长教授

中国船检 2015年12期

徐剑华 上海海事大学城市现代物流规化研究所原所长、教授

2015年12月10日,财新网报道,中远中海两大集团整体改革方案已经获得国务院批准,新集团名称为“中国远洋海运集团有限公司”。三天前的12月7日,世界第三大航运公司达飞轮船(CMA CGM)宣布,以24亿美元收购淡马锡旗下的东方海皇(NOL)。在寒冷的2015年即将转身之际,班轮巨头的一连串精彩动作,似乎在预示着2016年将迎来一场并购大戏。

马士基释放不祥信号

2015年10月,马士基集团宣布将马士基航运公司的全年利润预期从原先的22亿美元调低为16亿美元,减少6亿美元,相当于第三季度利润被“腰斩”。马士基声称,年度财务业绩预期的下调主要源于其主要航线上运价的低迷不振,尤其是亚欧航线。

马士基航运称,第三季度和全年业绩惨淡的根本原因是主要航线尤其是亚欧航线的运价下跌。但是,更重要的原因也许是马士基没有预料到当前行业形势变化来得出乎意料的快。

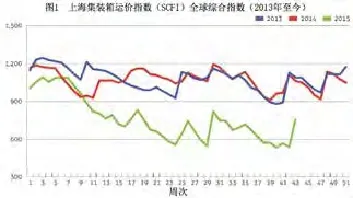

11月6日是航运业的“黑色星期五”。那一天,马士基宣布其第三季度利润同比下跌60%。同一天,“集装箱贸易统计”和上海集装箱运价指数(SCFI)显示集装箱运量和运价双双下跌。

从2009到2014的六年累积利润来看,马士基名列披露业绩的十五家班轮公司之首。除了达飞、东方海外、万海和赫伯罗特4家公司以外,其他公司大部分显示累积亏损。可以预期,绝大部分班轮公司2015年全年业绩亏损。

马士基集团的首席执行官安仕年在一次会议上说,如果长期合同运价不再能够盈利,为了应对运价下跌,

马士基航运公司将把其更多的业务转向即期市场。事实上,马士基航运已经采取了主要的措施。

安仕年说:“我们理所当然地不可能接受亏本的合同。为此,我们只好转移到即期运价市场。”

自从进入2015年以来,在亚欧航线上承托运双方谈判的长期合同运价就一直有利于货主。11月初,上海集装箱运价指数(SCFI)曾一度跌到641.5点。至此,2015年SCFI平均值为760.7,比上年同期下跌30%。

国庆长假期间,中国生产流水线全面停产,亚欧航线运输需求大幅下降,运力过剩状况加剧,运价继续下跌(图1)。

人们担心今年还将出现SCFI的第二次历史新低。10月,亚洲-地中海航线运价跌到195美元/标箱的最低点。亚洲-北欧航线比6月份的历史最低点再跌去26美元,跌到205美元/标箱。

马士基释放的班轮业不祥信号远不止此。进入第四季度,马士基航运宣布停航一艘3E级18270标箱型集装箱船,并称不排除在中国新年期间(2016年2月份)再停航更多同型船舶。随后不久,马士基航运又宣布暂时放弃6艘19630标箱型(二代3E)船和2艘3600标箱型船的备选订单,同时推迟8艘14000标箱型船的订单生效日期。更让业界震惊的是,马士基航运还在酝酿一次史无前例的减员行动。马士基航运称,未来两年内将裁员4000人,以节省约2.5亿美元的人力成本。马士基通过这些言行向全行业暗示,2016年及随后年份,运力供需不平衡的状况或将延续下去。班轮行业受到强烈的震动。

风刀霜剑严相逼

临近年底,亚欧航线上因运价跌跌不休而引发的承运人之间的价格战已经蔓延到全球,承运人的利润承受着巨大的压力。随着主干航线上运输需求的下跌和顶级承运人新造巨型大船的如期投入营运,班轮运输业将迎来又一个全行业严重亏损的年份。随着运价的崩溃,承运人之间的并购已经隐约可见。关于兼并与收购的谈判最终可能诱发承运人联盟格局的重组和“地震”。

早在两年前,全球承运人就开始为应对行业困境而组成以船舶共享协议(VSA)为基础的几个联盟。目前的四个联盟都已覆盖东西向三大主干航线。这一举措被认为是在提振运价方面无计可施的情况下,降低营运网络成本的最有效途径。

当然,油价的直线下跌局部性地缓解了班轮公司的压力。与此同时,为了保护环境和释放封存船舶运力,承运人实施的慢速航行已成为行业常态。

另一方面,不可忽视油价下跌的负面影响。油价的下跌使产油国的经济遭受重创,随之而来的是消费者开支的大幅度下降,集装箱货运量也受到沉重打击。

曾经被视为充满活力的新兴市场,比如西非地区,正在遭受煎熬。而俄罗斯,由于油价疲软、西方制裁和卢布贬值,进口遭到毁灭性的打击。

2015年,亚欧航线运量比2014年大幅下跌,通常应该出现旺季的时段没有出现旺季迹象,迫使承运人裁撤运力。

据《集装箱贸易统计》的数据,2015年1~9月亚欧航线运量为1110万标箱,同比减少4.7%。亚洲-北美航线同一时期的运量为1210万标箱,同比增长4%。

然而,从总体上来说,集装箱班轮公司处于全球经济十分艰难的背景下,包括中国经济也在减速。因此,班轮公司面临着一项艰难的选择——是订造更大的船舶来降低成本呢,还是冒着被排挤出局的风险坚持用比较小的船?

马士基、地中海航运和达飞三巨头引领着船舶大型化的潮流,但是对于其他班轮公司来说,要作出正确的决策则十分困难。

一家公司订造了巨型船舶,同在一个联盟的盟友公司除效仿以外可能别无选择,由此使本已过剩的全球运力雪上加霜。但是有的联盟却在强迫成员响应船舶大型化的趋势。

然而,这些20000标箱船除非满载,否则就不一定能收回投资。

两家最大的班轮公司巨头马士基和地中海航运都有一大批20000标箱级别的大船,包括在役的和在建的。而且,他们都有良好的客户基础足以运行这些大船。这两家公司组建的2M联盟,在航行设计上非常周到完善。一旦行情不好,就可以在撤销某一条环线的情况下,使每一个既定的“港口对”联系丝毫不受影响。

即使这样,马士基还是决定不履行另外6艘19630标箱新船的选择权。

据劳氏信息最新统计数据,这两大巨头目前的船队运力占全球二十大公司运力总量的28%。

“全球围猎”APL传闻的“第二只靴子”落地

自从2011年时任新加坡武装部队总参谋长的伍逸松(Ng Yat Chung)走进“政商旋转门”,从云都斯手中接过权杖,接掌央企NOL以来,NOL变盈为亏,连续四年累计亏损14亿美元。其间伍逸松最“拿手”的买卖是拍卖家产,包括西雅图和奥克兰的两个码头、北美地区大约95%的底盘车、北美的一些内陆集装箱堆场以及NOL总部大楼。最近的一宗大手笔买卖是今年3月,东方海皇将旗下的美集物流公司(APL Logistics)以12亿美元的价格卖给日本的近铁运通(Kintetsu World Express)。

高盛银行分析师认为,继美集物流出售之后,美国总统轮船公司看起来成为一个并购对象。3月24号高盛对APL的评级调为“买入”,东方海皇的估价从0.95新元应声而涨,跃升至1.04新元,上涨了9.5%。

这一评级反映出APL资产负债表的改善。新加坡政府一度努力想把东方海皇的业绩撑上去,以便维持一个光鲜的资产报表。但是这样的举措很烧钱,不可能维持太久。而淡马锡可能也感觉到东方海皇连年巨额亏损,不堪承受年复一年的巨额补贴负担,长痛不如短痛,想尽快甩掉这个包袱。

淡马锡终于忍痛将东方海皇整体出售,实在是出于无奈。2015年3月,淡马锡将东方海皇挂牌出售。APL公司在一些患有“并购饥渴症”的班轮公司眼中,似乎成了最合适的“围猎”目标。当时达飞轮船和马士基都对其发出了收购要约,但淡马锡似乎更看中达飞轮船。达飞轮船曾许诺,未来会在新加坡建立区域总部,将新加坡作为其亚洲的关键枢纽,并承诺新加坡港的吞吐量不跌反升。

12月7日,世界第三大航运公司达飞轮船(CMA CGM)宣布,以24亿美元收购淡马锡旗下的东方海皇(NOL)。至此,围猎APL的全球逐鹿终于尘埃落定(NOL是APL的母公司)。

达飞轮船自从2005年收购达贸轮船和正利航运两家公司以来,已经有10年时间没有收购过任何一家大型班轮公司。为了缩小它同马士基和地中海航运两家班轮公司巨头之间的差距,拉开同第四名赫伯罗特的距离,也为了提升O3联盟(成员包括达飞、中海和阿拉伯航运)的竞争实力,达飞有收购APL的强烈意向。

不过,达飞轮船也表示,目前对东方海皇的收购案虽已获双方董事会通过,但接下来还需要交由中国、美国和欧盟的相关反垄断机构审核,预计审核将于明年年中通过。

如果以收购价格计算,这宗交易是自2005年马士基以29亿美元收购荷兰航运企业铁行渣华后,全球班轮运输业成交金额最大的一笔收购案。如果以被收购对象的船队运力计算,这是班轮运输业史上规模最大的收购案。此次收购对象东方海皇总运力为54万标箱,历史上居第二位的马士基收购铁行渣华案,铁行渣华的总运力为46万标箱。

收购完成后,达飞轮船将拥有240万标箱的运力,占全球集装箱班轮市场份额约为11.4%,综合营业收入将达到220亿美元。其规模远远超过中国两家航运央企中远集团与中海集团之和(154.9万标箱)。

达飞轮船表示,此次收购将巩固并强化达飞轮船在全球集运市场的地位,缩小其与马士基航运和地中海航运的运力差距。更为重要的是,收购以后,达飞轮船的运力配置更加优化。美国总统轮船的船队中有32艘大型船舶,包括10艘14000标箱船,10艘10000标箱船和12艘9000标箱型集装箱船。而且,上述三种类型的集装箱船平均船龄依次仅为1.6年、3.2年和1.5年。

事实上,达飞轮船从来没有排除过兼并战略。几个月前,达飞就收购了德国的一家沿海运输营运商OPDR。达飞集团副主席鲁道夫·萨德在几个月前就说过,公司对于收购其他公司,甚至其他全球承运商的大门是开启着的。

随着达飞轮船完成收购东方海皇,全球航运联盟格局也将发生重大变化。其中最直观的就是达飞轮船所在的O3联盟将扩容,而美国总统轮船所在的G6联盟(成员包括美国总统轮船、赫伯罗特、日本邮船、商船三井、东方海外和现代海运)或将变成“G5联盟”。

目前,2M联盟总运力为560万标箱,市场份额为27.2%; G6联盟总运力为360万标箱,市场份额为18%;CKYHE联盟(成员包括中远、川崎汽船、阳明海运、韩进海运和长荣海运)总运力为310万标箱,市场份额为15.5%;O3联盟总运力为300万标箱,市场份额为15%。APL并入达飞以后,以市场份额来说,O3联盟将跃升为第二大联盟,仅次于2M联盟。

更长远来看,随着中远中海合并的推进,预计明年,包括CKYHE联盟在内的各大全球集运联盟会发生翻天覆地的变化。

资源的全方位整合仍被视为班轮行业发展之必需。现在似乎可以清晰地看到新一轮的并购大潮正在逼近。

赫伯罗特收购智利南美案的示范效应

2015年初,赫伯罗特收购智利南美(CSAV)的集装箱航运部门。从公司最近派发的红利来看,合并后的磨合过程之平稳超过预料,节省的成本总额也超过预期。按运力规模计算,赫伯罗特和长荣海运两家公司目前排名在第四位和第五位之间不断更换名次。而在收购CSAV以前,赫伯罗特排名全球第六位。然而,赫伯罗特期望已久的首次公开上市(IPO)的时机选择得不是太好,股价远远低于预期。行业标杆企业马士基第三季度利润的大幅下跌,被指影响了赫伯罗特的新股上市价格。赫伯罗特原先预期募集5亿美元,但是实际大概只能募集3亿美元左右。

赫伯罗特的三家大股东有协 议 规 定 在2015年3月 至12月期间必须上市。此次IPO筹集的资金将被用于5艘10500标箱船(2016~2017年出厂)和6艘超大型船(2017年出厂)以替换一批租赁船。目前赫伯罗特租船运力达65%。目前三大股东的股份是:智利南美34%,汉堡市公有资本23%,科恩海运21%。其他小股东共占22%。

目前赫伯罗特为全球第四大班轮公司,有128条服务航线,总运力为174艘船/94.4万标箱,在全球116个国家设立348个分支机构,雇员1万人,当前市值23亿欧元。赫伯罗特主要经营的业务在大西洋航线和南美航线。前者的市场份额为23.6%,后者为15.5%。

传闻中的整合与并购预期

即将对班轮市场造成更大震动的是全球排名第六位和第七位的中远集运和中海集运的整合进程。一旦整合完成,无论是创建一家全球第四大班轮公司,还是仅结成一个紧密的航运联盟,都将会引发它们分别参加的CKYHE联盟和O3联盟的剧变。

韩国政府主导的韩进和现代两家公司的合并也引发了许多猜测。由此引发的联想包括日本三雄——日本邮船、商船三井和川崎汽船是否会合并。

无论这些并购活动会出现怎样的结果,都会引发班轮运输业的巨大波动。合并的公司竭力保护其客户资源避免流失;而竞争对手则千方百计诱使这些客户出走,转投自己的名下。由此而引发的行业动荡将不可避免地影响运价。

就G6联盟来说,由于其成员APL被达飞收购,在亚欧航线和亚洲-北美航线上的市场份额面临丢失的风险,而O3联盟的市场份额分别将上升4至5个百分点。尤其在亚洲-北美航线市场上,达飞轮船将超越中远、马士基和长荣而名列魁首。

长荣对于外界怀疑其是否会涉足最新一代集装箱大船的问题以实际行动作出了肯定的答复。它已宣布签订租入11艘18000标箱系列船的租约,这些船将在2018~2019年期间陆续交付。由传奇人物张荣发率领的长荣公司依然是亚洲最大的班轮公司,尽管其全球第四大公司的地位因赫伯罗特的蹿升而时时受到冲击。

排名全球第19位的以星船务看来已找到走出财务危机的正确途径。2014年,以星退出了竞争激烈但通常无利可图的亚欧贸易,放弃了全球承运人的野心转而专心致志于某些区域性市场,并凝聚起强大的力量。其结果是该公司的亏损额从2013年的11.98亿美元陡降到2014年的1200万美元。今年有望转亏为盈。以星的首席执行官拉菲·戴尼利援引运力排名世界第18位和20位的太平船务(PIL)和万海航运的例子,说明区域性承运商同样可以做得出色。这就应了一句俗话:做适合你自己的角色,就是最好的。

汉堡南美在2014年收购智利航运(CNI)之后,全球排名从第12位提升到第10位。汉堡南美已清楚表明,它不再甘心于专注经营以南美洲为基地的南北航线了。它在东西向主航线上同O3联盟成员公司紧密合作,互换舱位。此举被广泛解读为朝向加入O3联盟跨出的第一步。但是,汉堡南美董事会执行主席奥特玛·盖斯特清楚地知道,要想成为O3联盟的正式成员,公司也许必须投资建造18000标箱级别船。

2015年全球二十大班轮公司的排名同2014年相比,仅有微小的变化,但是,班轮运输业可能会很快迎来自2005年以来规模最大的新一轮并购潮。2005年,发生了三大并购案:马士基收购铁行渣华(P&O Nedlloyd),赫伯罗特收购加拿大太平洋(CP Ships),达飞收购达贸轮船(Delmas)和台湾正利航运(CNC)。

有观点认为,在许多公司拥有18000标箱巨型船舶时,APL最大船只有14000标箱,这是它亏损的主要原因。其实,APL主要经营领域是在跨太平洋航线。在那里,14000标箱船已经是最大船型。虽然跨太平洋航线不像亚欧航线那样波动剧烈,但是北美的多式联运业务是一柄双刃剑,虽然因独家开辟的集装箱铁路班列而带来许多货源,但是与此同时,多式联运也是一项烧钱的业务,最终把APL拖入泥沼。达飞收购APL以后将如何处置多式联运业务,对管理层将是一个严峻的考验。

目前,四大联盟瓜分班轮运输市场的格局初步形成,但是关于联盟形式是否会成功的争议依然存在。

对于小公司来说,加入联盟之后,就可以继续留在全球承运人的行列,并向客户提供全球性的航运服务。如果不加入联盟,以单一公司的力量是根本无法提供这种服务的,也许只有像以星那样退出全球承运人市场而专注于区域性市场。

对于实力雄厚的公司来说,联盟形式正在逐渐失去光辉,因为在行业集中化趋势的裹挟下,他们还不得不提携、关照那些弱小的公司。由是观之,目前全球承运人中唯一游离于四大联盟之外的“单干户”汉堡南美未来的战略抉择值得关注。

当前,整个班轮运输行业面临的问题是:危机是否会阴森地逼近?或者这个依然分散的行业继续蹒跚前行——少数几家公司赚取得体的利润,而大多数公司继续耗尽股东的价值。

猜你喜欢

军民两用技术与产品(2017年13期)2017-12-18

航运交易公报(2016年50期)2017-04-17

航运交易公报(2016年43期)2017-03-31

航运交易公报(2016年9期)2016-03-19

航运交易公报(2014年10期)2014-04-02

航运交易公报(2014年9期)2014-03-07