《纲要》实施以来珠三角产业一体化进程研究

2015-06-17 23:26彭惜君

现代商贸工业 2015年11期

彭惜君

摘要:

从产业同构系数、地区专业化和区位商角度出发,分析了《纲要》实施以来,珠三角产业一体化进程。指出《纲要》实施以来,珠三角产业一体化得到不断提升,同时指出珠三角产业一体化存在的问题,并提出相关政策建议促进珠三角产业一体化的发展。

关键词:

《纲要》;珠三角;产业一体化;进程

中图分类号:

F2

文献标识码:A

文章编号:16723198(2015)11002302

2009年1月,国务院颁布《珠江三角洲地区改革发展规划纲要(2008-2020)》(以下简称《纲要》),从国家战略层面认可和肯定了珠三角一体化的发展,将其纳入区域经济协调发展总体战略。《纲要》指出珠三角9市力争在2020年,实现区域经济一体化和基本公共服务均等化。目前看来,珠三角已经初步实现了区域经济一体化,产业一体化也取得初步成效,但产业一体化进程还任重而道远。

1珠三角一体化发展历程

珠三角一体化可以归纳为三个阶段:第一个阶段是1982-1993年,这一阶段一体化处于起步状态。1982年起,长三角地区、珠三角地区和环渤海地区三大经济板块先后成为沿海经济开放区。从时间上看,长三角一体化起步较早,环渤海一体化起步较晚。但由于这一时期还是计划经济体制主导,行政区划分割现象突出,市场机制作用尚不充分,珠三角地区一体化进程也只是停留在理论和理念等政策层面。第二个阶段为1994-2002年,这一阶段一体化处于比较平稳发展的阶段。由于珠三角9市均为广东一省之内,因此珠三角一体化的政府职能和要素流动相对容易管理,而环渤海地区涉及的省份,其一体化进程较为缓慢。第三个阶段是2003年至今,这一阶段为突破性阶段。这一阶段先后出现珠三角、大珠三角和泛珠三角等多种区域合作方式。《纲要》的正式出台,为珠三角地区经济一体化提供了前所未有的、新的发展机遇。区域合作不断取得实质性突破,但由于产业一体化比较难以协调、均衡,因此各地区均存在不同程度的产业同构现象。

2《纲要》实施以来,珠三角产业一体化进程

所谓地区经济一体化,是指区域内通过建立协同机制,消除贸易壁垒和行政分割等影响,实现资源与要素的最优化配置。由于珠三角地区9市的资源禀赋、地理位置和产业路径各有不同,形成的优势产业也有所不同。经济一体化越成功的地区,地区间的产业差异性就越大。因此,提高地区之间的产业分工程度,是珠三角一体化成功与否的标志。本文讲从不同角度对珠三角9市制造业数据进行测算,分析《纲要》实施以来珠三角产业一体化进程。

2.1从产业同构系数来看,地区间的分工程度在上升

本文从地区间产业同构和地区专业化两个系数来分析珠三角产业布局的现状,从中判断珠三角产业分工情况以及两个系数是否一致。二者既有联系又有区别,区别在于产业同构是从地区角度出发,而地区专业化则从产业分布的角度来说。联系在于,假设产业分布状况给定,各地区的产业结构也就给定了。各个产业的地区分工程度越高,地区间产业结构的差异性就越大。

从测算的结果来看,2008年,珠三角9市平均产业同构系数为0.6176;此后,珠三角各市平均产业同构系数呈下降趋势,2014年为0.5834,6年间下降了00342,平均每年下降0.006,说明区域内产业同构程度得到明显改善。具体看,广州的产业同构系数最低,平均同构系数仅为0.4736,可以说是珠三角地区中产业差最有特色的市,而中山产业同构系数最高,平均数为0.6875。从三大经济圈来看,广佛肇一体化最为成功,三市平均产业同构系数仅0.5039。广州近年来以汽车制造业、重大装备制造业的高端产业上升较快,食品加工、纺织服装、造船等传统优势产业稳健发展,佛山电气机械制造业和陶瓷业等传统优势产业依在全省优势较大。肇庆与广州、佛山产业结构明显不同,农业比重高、工业比重低,因此肇庆制造业造业结构与周边城市差异较明显。深莞惠经济圈平均产业同构系数高达08945,同构现象最为严重,三市均以电子信息制造业为主。深圳电子信息产业水平较高,拥有丰富的知识产权成果,自主创新能力不断得到创新,但与周边的东莞、惠州没有形成产业梯度一体化,产业差异化战略实施比较有限。珠中江产业同构系数处于三大经济圈中间,产业同构系数为0.7322,同构系数也较高,珠海、中山、江门三市支柱产业也围绕装备制造业为主,地区产业差异化程度不明显。

2.2从地区专业化系数来看,产业布局正在向特色化、差异化演变

本部分借助克鲁格曼1991年提出的地区间行业分工指数,分析地区间的制造业专业化水平。

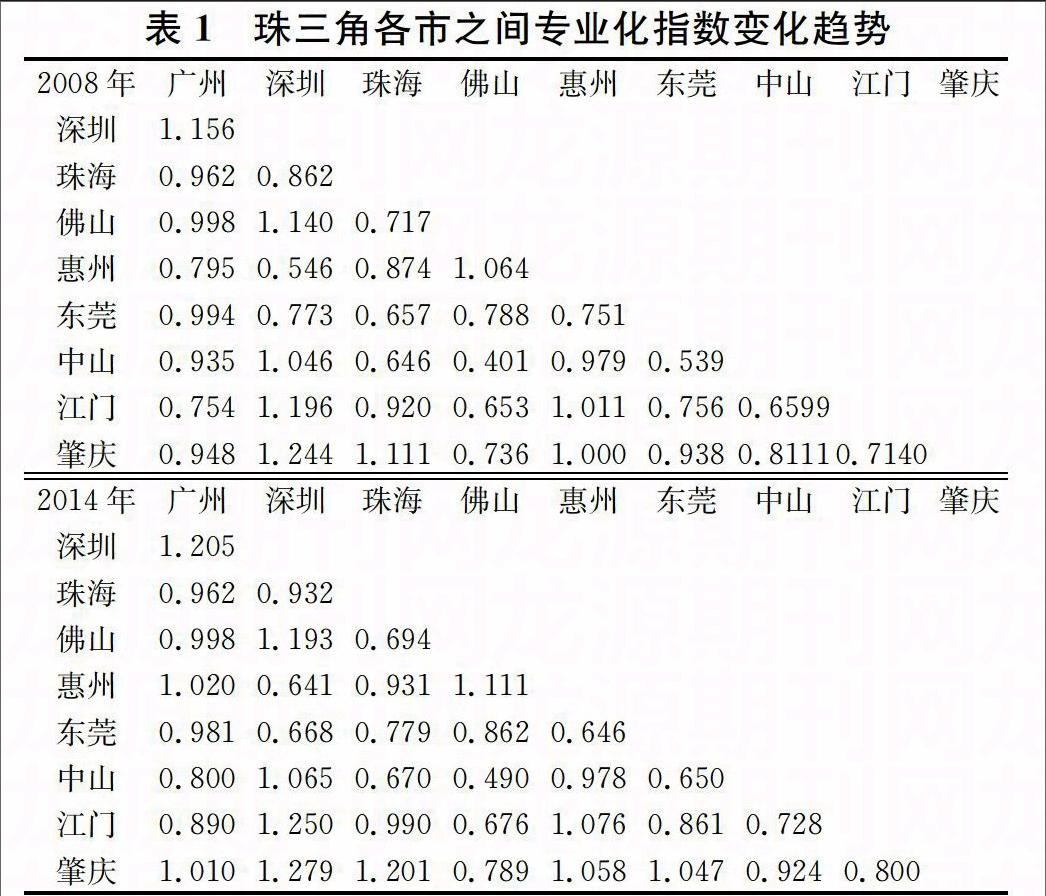

总体上看,大部分城市之间的专业化指数都接近1或达到1以上,2008-2014年珠三角的平均行业分工指数为0.8632、0.8714、0.8816、0.8905、0.9050、09130、0.9027。2008年以来珠三角地区间的行业分工指数是上升的,6年间地区专业化指数上升了00395,平均每年上升0.007,这反映珠三角地区城市间的分工程度在上升,与产业同构系数的变化趋势明显一致。具体看,2008-2014年,珠三角9市共有36个地区间行业分工指数中,其中28个地区行业分工指数出现了明显的上升,可见地区间的专业化分工不断提高。

2.3从产业区位的角度看,珠三角产业分工初现端倪

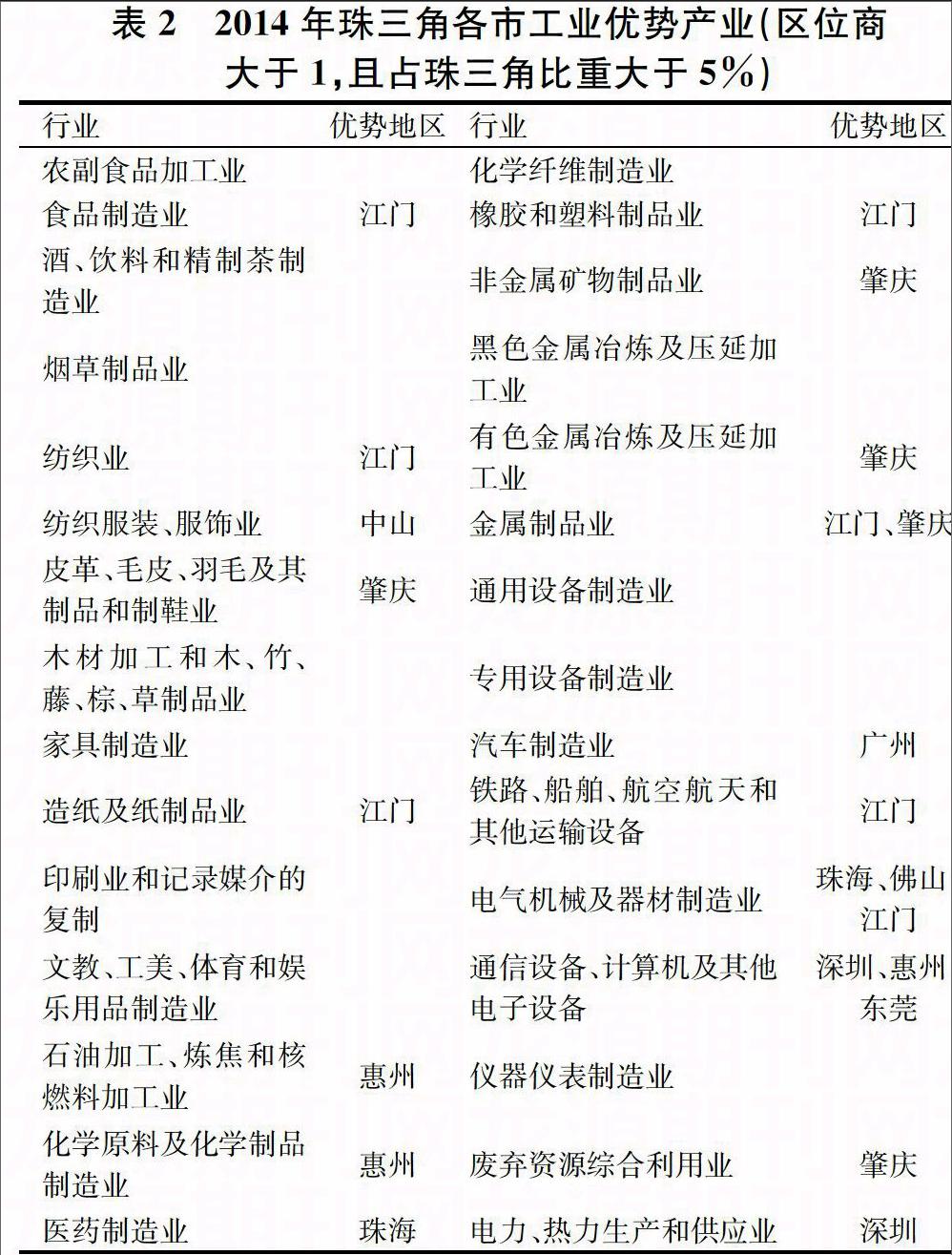

本文计算了2014年珠三角各市制造业41个行业的区位商并进行比较,可以看出,珠三角已经初步形成了一个多层次协调发展的产业布局,形成了汽车制造、交通运输设备、电气机械及器材、通信设备、计算机及其他电子设备、仪器仪表及文化、办公用机械制造等优势产业协同发展的产业布局。珠三角内部形成各自优势产业,广州的汽车制造业具有比较明显的优势,深圳的通信设备、计算机及其他电子设备制造业优势较强,佛山的电气机械及器材制造业、有色金属冶炼及压延加工业具有比较优势,惠州的通信设备、计算机及其他电子设备、石油加工、炼焦和核燃料加工业等优势产业,江门的食品制造业、造纸及纸制品业具有比较优势。各地均有各自比较优势的产业,有利于各地经济稳定较快发展。

3问题与建议

目前,珠三角制造业总体上呈现出以广州、深圳为中心,珠江口东岸、西岸为重点的发展格局,广珠江口东岸深圳、东莞、惠州以电子信息产业为主,珠江口西岸珠海、中山、江门、肇庆以电气机械优势传统产业为主,广佛以装备、汽车、电气机械制造业为主,地区间产业分工协作体系逐步形成。但由于缺乏有效的统筹规划,目前,珠三角产业的结构性矛盾还比较突出,主要表现在:一是珠三角9市各自为政、各自为战的经济发展格局没有根本性改变,要素配置效率不高,造成资源浪费。二是产业布局还比较分散,尚未形成具有产业配套能力的较大规模产业集聚群的趋势,产业整体竞争力不强。三是产业集中在价值链的较低端,自主创新支撑和引领发展能力尚不强。如广东的电子信息产品制造大多处于产业链的中下游。总体上,珠三角还没有形成产业分工协作为主的区域经济格局,产业分工任重而道远。

(1)应通过产业集群成长来推动产业一体化。通过产业集群成长,推动区域大中小企业之间的分工合作,推动城市群产业分工合作,推动区域产业创新平台一体化。促进地区之间由竞争关系转变成合作关系,合理进行产业规划,形成“产业互补、分工协作”的新局面。

(2)构建错位发展、分工协作、互补互促的区域产业发展格局,推进产业协同发展。珠三角地区要建立起长效稳定的合作机制,建立互相协作的协调机制,统筹地区内各城市的产业发展规划,实施产业差异化战略,优化产业布局,加快区域经济一体化进程。

(3)积级推进珠三角经济一体化,实施双转移战略,实现产业结构的提升。充分发挥市场在资源配置中的作用,探索珠三角城市联盟,构建区域合作的平台,实现资源共享。充分发挥广州、深圳的龙头带动作用,将珠三角城市群发展成为国际化大都市圈。大力推进粤港澳紧密合作,积极实施双转移战略,提升国际竞争力。

参考文献

[1]蔡跃洲,王瑛.长三角区域一体化进程中面临的问题[J].浙江经济,2006,(16):156158.

[2]周涛.新经济形势下珠三角一体化发展研究[J].技术与创新管理,2011,(9):496504.

[3]张颢瀚.长江三角洲一体化进程研究[M].北京:社会科学文献出版社,2007.

[4]毛艳华.珠三角产业集群成长与区域经济一体化[J].学术研究,2009,(8):2022.

猜你喜欢

中学生数理化(高中版.高二数学)(2022年6期)2022-06-30

当代水产(2022年4期)2022-06-05

杂文月刊(选刊版)(2022年3期)2022-04-01

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

高师理科学刊(2020年2期)2020-11-26

时代邮刊(2019年18期)2019-07-29

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

知识经济·中国直销(2016年12期)2016-02-27