我国反向货币替代实证研究

2015-06-17 14:26胡月星

现代商贸工业 2015年11期

胡月星

摘要:

基于我国1992-2013年宏观经济数据,运用VAR模型研究我国反向货币替代形成的影响因素。研究结果表明:中国经济的高速增长以及人民币的单边升值是我国形成反向货币替代的主要原因。这就需要我们采取相应措施加以防范,以促进人民币国际化良性进行。

关键词:

货币替代;反向货币替代;人民币国际化

中图分类号:

F74

文献标识码:A

文章编号:16723198(2015)11004502

姜波克(1999)认为,货币替代是指一国居民对本币的币值稳定失去信心,或本币资产的收益率相对较低时发生的大规模货币兑换,从而外币在价值贮藏、交易媒介和计价标准等货币职能方面全面或部分地取代本币。由此可以看出,反向货币替代主要是指,在一国经济发展过程中,一国居民由于本币坚挺或者本币资产收益率相对较高时大规模持有本币资产以代替外币资产的现象。

在当前我国经济持续平稳发展且人民币存在较大升值压力的背景下,我国开始出现反向货币替代的现象,对我国经济发展产生一系列影响,并且引发了国内学者的广泛关注。

范从来、卞志村(2008)认为,我国由于人民币汇率单边升值和资产收益率走高等因素影响下出现了反向货币替代现象,而这一现象带来的本外币方向转换不仅会干扰货币供应量可控性和货币需求稳定性,还会从流量、存量和不对称性等方面对中国货币政策发生冲击。而何国华、袁仕陈(2011)通过构建包含货币替代和反向替代的粘性价格货币模型,运用回归方法检验货币替代和反向货币替代对我国货币政策独立性的影响程度,得出二者都会降低我国货币政策的独立性。魏雪君、宋金奇、葛仁良(2012)基于含货币替代的粘性价格货币模型,应用边限协整方法研究货币替代对人民币即期汇率及汇率预期的影响,认为从长远看,反向货币替代总体上使人民币升值及存在升值预期,而从短期看,货币替代可能引发人民币贬值及贬值预期,且存在货币替代的放大效应。陶士贵、崇亮亮(2014)通过构建适合我国国情的货币替代和货币反向替代模型,认为货币替代率与国民收入水平增长率以及中美短期利差的增长率呈正相关。

1我国反向货币替代的现状

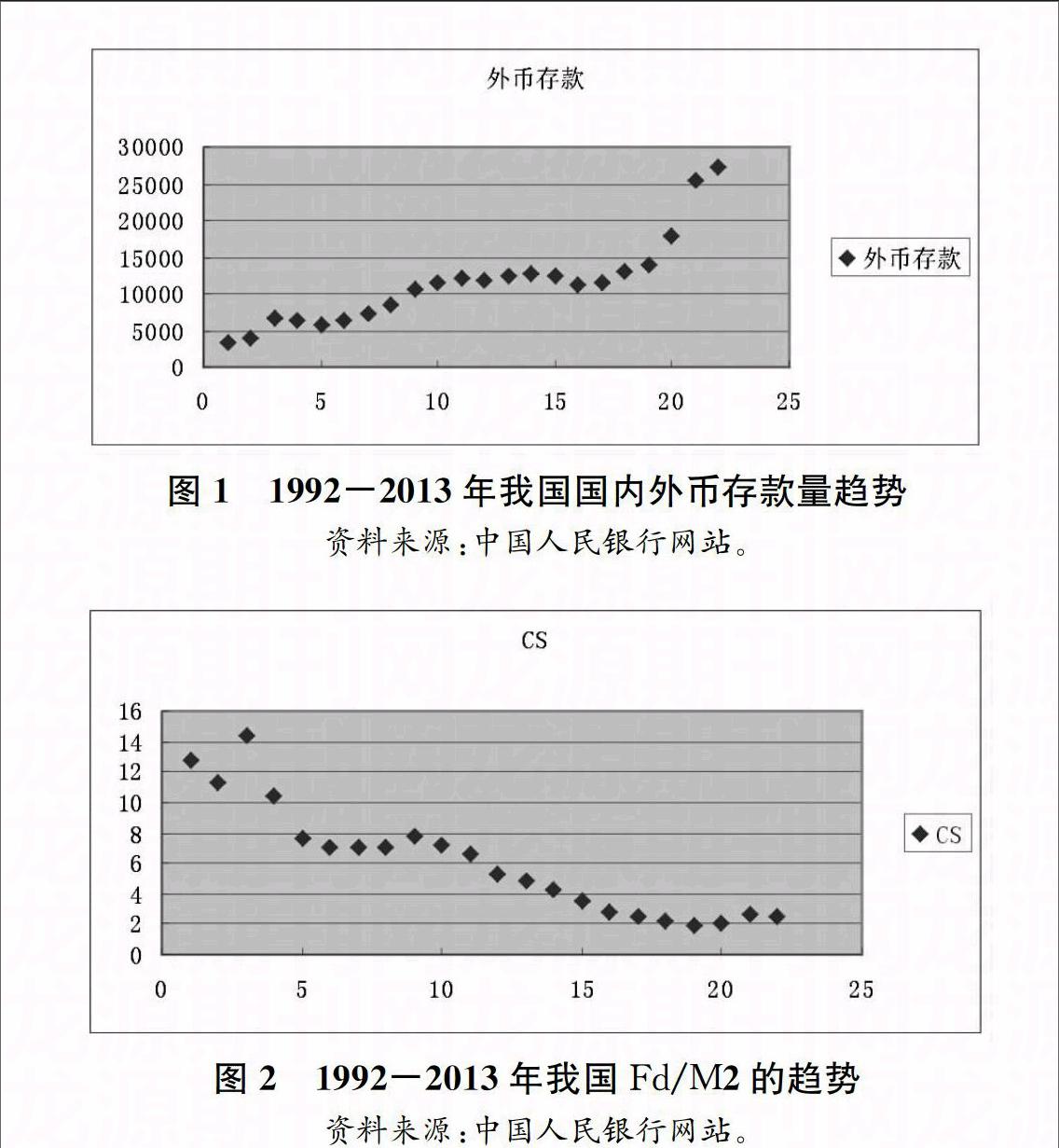

沿着货币替代的思路,国内外币存款Fd表示一国居民对外币的需求量,当国内外币存款成持续下降趋势时,我们可以初步认为该国发生了反向货币替代现象。

由图1可以看出我国外币存款呈上升趋势,但是由于我国金融体系尚未完全开放以及居民的外币存款受到来源和用途等许多因素的影响,所以,国内外币存款未必反映我国居民对本币的需求,故本文放弃采用绝对指标Fd衡量我国反向货币替代程度。

本文通过CS=Fd/M2这一相对指标来衡量我国反向货币替代程度,由图2可以看出我国货币替代明显呈下降趋势的,足以说明我国的反向货币替代趋势正逐渐加强,其中M2包括本国居民持有的本币现金、活期存款、储蓄存款、定期存款等,能够充分反映出我国居民的资产持有总量。

2我国反向货币替代实证研究

2.1指标选取

(1)反向货币替代CS:本文沿着货币替代率的研究思路,仍然用货币替代的衡量指标国内外币存款Fd与M2之比即Fd/M2来衡量反向货币替代的状况,实证研究时采用CS=100*(Fd/M2),当这一指标在一定时期内持续上升,则我们认为该国发生了货币替代;反之持续下降,则我们认为该国发生了反向货币替代。

(2)反向货币替代率的影响因素:GDP,衡量我国经济发展状况,影响我国反向货币替代的规模性因素,为了减少可能存在的异方差,本文对GDP取自然对数lnGDP;汇率EX,本文选取人民币对美元的名义汇率作为分析变量;通货膨胀Inf,由于通胀率影响一国货币的内在价值,因而也是反向货币替代的重要影响因素之一。

(3)数据说明:本文选取的是各变量1992-2013年的年度时间序列数据,数据来源于中国人民银行和中国统计年鉴,并用Eviews6.0软件对所有数据进行处理。

2.2实证分析

本文首先采用ADF单位根检验法对变量进行平稳性检验;如果变量是非平稳的,则采用Johansen检验对变量进行协整检验以确定变量之间的长期关系。由于协整分析的是变量之间的单向关系,因此本文在协整检验的基础上,采取Granger因果关系检验来确定变量间的相互关系。最后用VAR模型分析各个因素对反向货币替代程度的影响程度。

(1)单位根检验。

本文采用ADF单位根检验法确定相关变量的平稳性,对变量CS、lnGDP、EX、INF进行ADF单位根检验,结果见表1。

根据表2,协整检验表明至少存在两个协整关系,进而采用格兰杰因果检验分析各变量之间的因果关系。

(3)格兰杰(Granger)因果关系检验。

格兰杰因果检验主要分析两个时间序列的因果关系是否存在,即分析当期因变量能在多大程度上被自变量解释,以及自变量的滞后期是否提高对因变量的结实程度。利用Eviews6.0软件对上述变量进行格兰杰检验,结果如表3所示。

从格兰杰检验结果可知:在5%的显著性水平下,GDP、汇率是反向货币替代的格兰杰原因,其中汇率与反向货币替代互为格兰杰因果关系,而在10%的显著性水平下,三者均是反向货币替代的格兰杰原因。

(4)VAR模型。

利用Eviews6.0得代数表达式:CS=-3777373lnGDP+0.328658EX+0.132316INF+3412564

从模型的回归结果可以看出,模型的拟合优度为R=0.914281,表明GDP、汇率和通胀率较好地解释了我国反向货币替代率的影响。

A1<0,说明GDP增长与货币替代成反比,即与反向货币替代成正比,表明我国经济高速发展使得本国居民对本币的信心增强,货币替代程度逐渐下降,这是反向货币替代产生的规模因素。endprint

A2>0,说明汇率与货币替代成正比,即与反向货币替代成反比,表明人民币升值,居民使用本币代替外币的动机增加,使得货币替代程度下降,这也是反向货币替代产生的重要原因。

A3>0,说明通胀率与货币替代成正比,即与反向货币替代成反比,表明通胀率上升,货币替代程度上升,而反向货币替代程度下降。

综上实证分析结果表明,中国经济的高速增长和人民币汇率升值是我国反向货币替代的主要因素,而通货膨胀对我国反向货币替代的影响并不明显。

3政策建议

(1)保持我国宏观经济平稳健康发展。如果一国经济发展速度较快或者发生了经济过热,那么该国货币的币值就会不断上升,国内外投资者对该国货币资产的持有也会不断增加,从而引发反向货币替代,但是经济泡沫一旦破灭,国外投资者迅速撤资,那么对本国居民和本国经济都会产生严重后果,因此,保持我国经济平稳发展十分必要。

(2)改革汇率制度,逐渐放开汇率浮动的范围。人民币对外币的反向替代程度越大,表示本国居民对本币预期越高,从而导致国际游资涌入国内,人民币面临巨大的升值压力,而我国现行有管理的浮动汇率制度下,会使得央行为维持这一制度不得不进行必要的公开市场业务进而付出相当大的代价。然而当汇率浮动范围逐渐放开之后,即使是国际游资涌入国内,也可以利用汇率浮动缓解人民币单边升值的压力。

(3)改革现行的外汇管理制度和强制结售汇制度,逐渐放开资本项目。根据克鲁格曼的三元悖论:各国在货币政策独立性、汇率的稳定性以及资本的完全流动性三个目标中只能取其二。而我国选择了货币政策独立、汇率稳定,放弃了资本完全流动。由于央行实行强制结售汇制度,加速了我国反向货币替代的形成,进而给国际游资短期套利行为有机可乘,而如果国际游资在完成短期套利后迅速撤资,我国投资者将受套于本币资产的高位之中。

(4)完善跨境资金监管体系,货币当局需要掌握大额资金的流入流出状况,有效地防范国际游资大规模流动对中国经济的冲击。当前,特别要对持续流入的热钱进行监管,因为这会引起更大程度的人民币升值压力,以及随之而来的大规模的反向货币替代风险。

参考文献

[1]范从来,卞志村.论中国的反向或替代[J].学术月刊,2008,(09):6470.

[2]陶士贵,崇亮亮.人民币国际化进程中货币替代、货币反替代及其影响因素分析[J].创新,2014,(1):6471.

[3]徐凤,桂林,谢臻.货币替代及我国相关对策分析[J].财经理论与实践,2002,(120):2426.

[4]严佳佳.人民币货币替代问题考察[J].金融纵论热点透视,2009,(1):1821.

[5]乔桂明.货币替代:中国资本项目开放进程中的考验与政策选择[J].国际金融研究,2003,(11):6369.

[6]冯鑫明,卜亚.人民币国际化进程中的货币替代与反向货币替代研究[J].华东经济管理,2012,(06):8386.

[7]魏雪君,宋金奇,葛仁良.我国反向货币替代的汇率及汇率预期效应研究[J].理论研究,2012,(11):4244.

[8]胡月晓,申红.货币演进:货币替代与货币合作的综合解释[J].金融改革,2004,(3):2628.

[9]何国华,袁仕陈.货币替代和反替代对我国货币政策独立性的影响[J].国际金融研究,2011,(7):410.

[10]姜波克.货币替代研究[M].上海:复旦大学出版社,1999:73135.endprint

猜你喜欢

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

华人经济(2017年8期)2017-10-19

中国财政年鉴(2016年0期)2016-06-05

电子科技(2015年8期)2015-12-18

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06