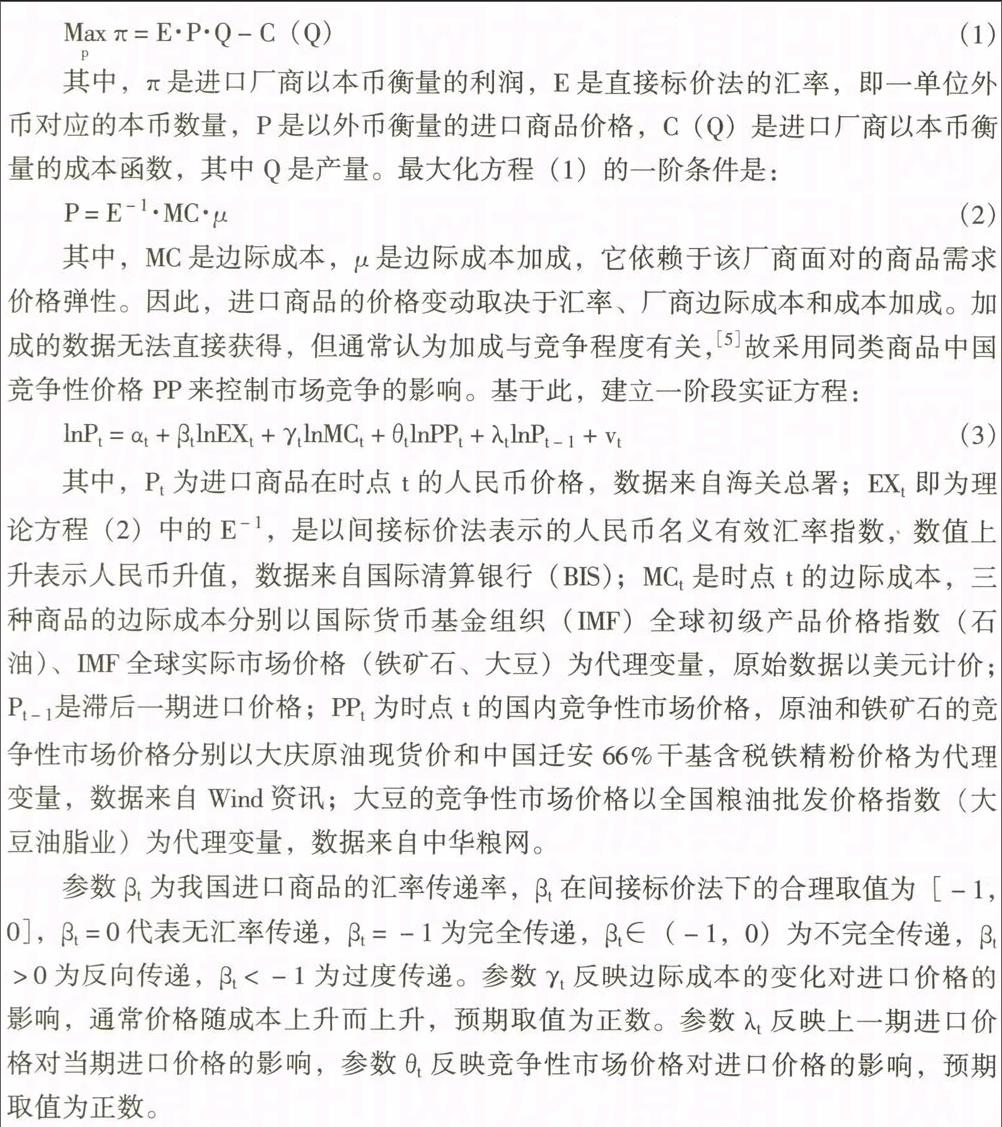

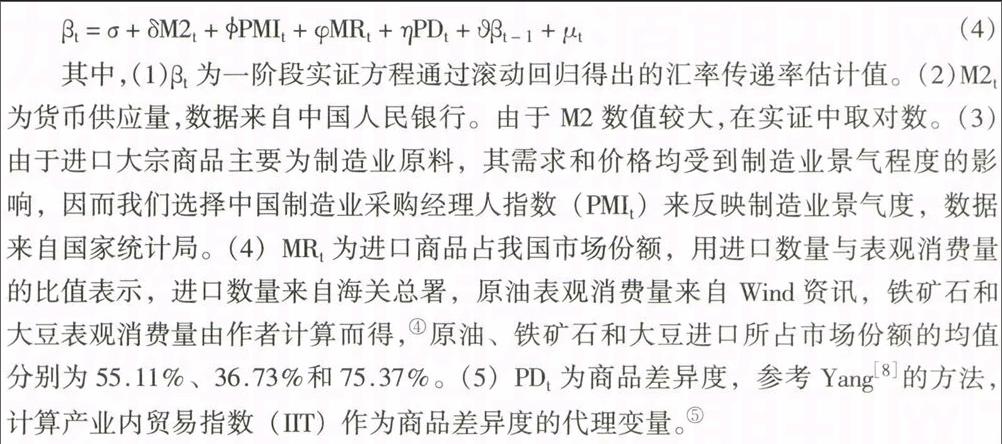

大宗商品进口汇率传递及动态趋势

2015-07-02 22:50胡冬梅吴心弘

财经科学 2015年3期

关键词:大宗商品

胡冬梅 吴心弘

[内容摘要]本文采用两阶段模型,基于我国代表性大宗进口商品2000-2013年的月度数据,研究了汇率波动向进口价格的传递效应、其动态趋势及宏微观成因。研究发现,汇率波动对我国大宗进口商品价格的影响均为不完全传递,长期传递率仅为0.3左右,其程度因商品而异;滚动回归显示2008年以后汇率传递率呈下降趋势,表明人民币的缓慢升值并没有带来大宗进口商品人民币价格的同步下降。究其原因,大宗商品汇率传递率主要受到宏观因素而非微观行业因素的影响,近年传递率下降可由货币供给量较快上升、持续的经济增长予以解释,仅在原油的例子中发现进口原油所占市场份额上升对汇率传递率下降有显著影响。

[关键词]汇率传递;进口价格;大宗商品

[中图分类号]F832.6 [文献标识码]A [文章编号]1000-8306(2015)03-0045-11

一、引言

我国是全球最主要的大宗商品消费国,对能源、基础原材料和农产品需求的持续增加,使得大宗商品进口量快速上升,我国已成为铁矿石、原油等多种商品的全球最主要进口国。2013年我国铁矿石进口占全球进口总量的62%,2013年12月仅一个月我国进口原油2678万吨,是全球原油库存的4.74%,2014年下半年全球原油需求下降,我国原油月平均进口量仍保持在2489万吨。

然而大宗商品进口价格的上涨幅度远远超过数量增长。2013年12月我国进口原油的数量和金额分别是2000年1月的6倍和25倍,大豆对应的数据是24.5倍和68.5倍。中国逐渐成为大宗商品最大的买家,但却在进口议价上处于被动地位,由此引发对大宗商品定价权的讨论。定价权只是一个笼统的概念,反映的是商品交易各方在不同的市场结构中的定价行为,而汇率传递为研究大宗商品的进口价格决定提供了一个重要的理论视角。

汇率传递理论主要基于厂商在特定市场环境中的定价行为,研究汇率冲击向贸易品进口价格的传递效应,传递效应的大小反映了商品交易市场的分割程度、垄断力量的大小、厂商依市定价的能力等。传统开放宏观经济学认为,大宗商品较普通制造业产品更符合“一价定律”,汇率冲击将完全传递到进口价格上。据此,2005年7月汇改至2013年年底人民币名义有效汇率上升约30%,其他条件不变,大宗商品人民币价格理应出现等幅的下降,而且应表现出较强的粘性。然而对代表性大宗商品的初步研究表明,进口价格并未跟随人民币升值同步下降,大宗商品进口商拥有一定的垄断力量,并根据中国市场特定需求实施“依市定价”。

本文将对原油、铁矿石和大豆这三类代表陛大宗进口商品动态汇率传递率进行估计,从宏观和微观行业角度对汇率传递效应的动态变化予以解释,最终从成本、需求、货币和汇率等角度来理解我国大宗商品进口价格的决定。

二、文献回顾

汇率传递是指汇率冲击导致贸易品以销售地货币计价价格变动的现象,通常用传递率衡量汇率传递程度的大小。大量关于汇率不完全传递的文献认为,当市场是分割的,商品具有差异性、市场竞争不充分、交易成本中包含较多不可贸易成分时,“一价定律”不存在,厂商根据不同市场的需求函数实施价格歧视。具体地,厂商根据其在特定市场结构下的最优定价策略,决定是否对汇率冲击做出价格调整:如厂商通过成本加成吸收汇率波动,不改变销售价格,为汇率零传递;如厂商及时调价以反映汇率波动,为完全传递;介于两者之间,为汇率不完全传递。

对汇率传递的解释主要基于微观产业组织理论。学者从依市定价行为、负的成本加成价格弹性、市场结构、沉没成本和菜单成本、计价货币等不同角度提出解释,使得汇率不完全传递得到广泛的证实。但汇率不完全传递的程度因商品而存在较大的差异,汇率传递的这种商品间异质性内生于厂商微观定价行为,受市场垄断程度(如单个厂商市场份额)、产品可替代性、进口投入占总成本比重、边际成本产出弹性等行业因素的影响。上述各因素同时作用于厂商,特定商品的汇率传递效应取决于何种影响占主导地位,由此形成了学者多元化、不尽一致甚至相反的研究成果。以产品可替代性为例,Yang认为商品替代性越强,消费者越容易从国外产品转向国内产品,传递率也越低。Maria-Dolores却认为商品同质性强的大宗商品传递率较高,而高度差异化的制成品传递率较低。如果“同质性强”的商品“替代性”也强的话,那么上述观点并不一致。

近年来进口国货币政策环境等宏观因素也逐渐被纳入不完全传递成因分析中。Taylor认为低通胀降低厂商成本和价格变动预期,导致较低的汇率传递率。Dev-ereux and Yetman发现当通胀率上升时,进口传递率以非线性方式上升。Marazzi and Sheets总结认为特定商品的汇率传递率主要受微观因素影响,但宏观因素会影响传递率的演变。

国内关于汇率传递的研究大多证实了汇率向贸易品价格的不完全传递,且行业差异显著,但对汇率传递本身及商品间异质性的成因研究不足。胡冬梅和潘世明基于18个行业进口品的研究,认为资源密集和低技术制成品传递率低于高技术制成品;王晋斌和李南测算得出基础产品和原材料进口传递率低于工业品的结论,万晓莉等却发现资源类产品的传递率较高;倪克勤和曹伟研究了进口汇率传递率的动态变化及其成因,但仅从宏观角度进行了讨论。在进口大宗商品价格与汇率关系的专项研究上,已有的研究结论差异较大,张晓莉和马赛发现人民币升值反而导致农产品价格上升,曹伟等研究了1995-2009年原油进口汇率传递率的动态变化,得出传递率时大时小的结论。

本文认为大宗商品交易量巨大、信息透明、标准化程度高、国际套利阻力小,具有较特殊的微观行业结构;从宏观上看,它们是重要的工业原料和生活物资,其价格波动以较高的比例直接或间接进入PPI和CPI统计,对企业经营效益影响较大,进而与宏观经济及政策之间存在交互影响。因此,单独从微观或宏观角度的研究都不足以把握大宗商品汇率传递效应。因此,本文拟基于Yang提出的两阶段模型,同时考虑微观行业因素和宏观因素,对汇率传递率及其动态变化的成因进行研究。第三部分阐述研究设计思路并介绍数据,第四部分和第五部分分别报告一阶段和二阶段的估计结果,并进行讨论,最后为全文总结。

猜你喜欢

中国经贸(2017年3期)2017-04-07

对外经贸实务(2017年1期)2017-03-03

中国经贸(2016年23期)2017-03-01