基于SPSS分析的中国行政成本演变趋势与影响因素实证研究

2015-07-14 00:06叶勇杨雪津

中国石油大学学报(社会科学版) 2015年3期

叶勇 杨雪津

[摘 要] 近十几年来,中国行政成本(不含港澳台地区)呈现一个不断上升的趋势。影响中国行政成本变化的因素主要有财政支出、国内生产总值、城市化水平、行政人员工资以及行政固定资产支出等。实现对行政成本的有效管理,可以从以下四个方面入手:一是健全行政人员的绩效考核制度,有效地管理行政人员的工资;二是推行市场化改革,加快转变政府职能;三是深化部门预算改革,强化财政支出预算的刚性管理;四是严格规范和控制行政固定资产支出,打造廉洁高效的服务型政府。

[关键词] 行政成本;演变趋势;影响因素;对策建议

[中图分类号]D630

[文献标识码]A

[文章编号] 1673-5595(2015)03-0028-05

一、引言

所谓行政成本是指政府为了进行公共管理和提供公共服务所消耗资源的总和。行政成本并不是越少越好,而要能够有效地保障政府公共管理的水平和公共服务的质量。但是,也不能够放任行政成本无节制无限度地增长。党的十八届三中全会提出的行政审批制度改革和控制财政供养人员数量就是降低中国行政成本的一个有效的指导意见。要将行政成本控制在一个比较合理的水平,还需要比较清楚地认识到其演变趋势及相关的影响因素。

目前,一些学者已经对行政成本做了一些实证研究,主要代表有:董建新等通过将行政成本与19个内外部驱动因素做灰色关联度分析,提出控制行政成本规模和优化行政成本结构的对策建议[1];韩锐等从公务员行为的角度研究行政成本的影响因素,指出个人品质、组织文化、组织制度和社会期待等会影响公务员的行为,进而影响行政成本[2];罗文剑等建立了线性回归模型,得出了财政支出和城市化水平是影响政府行政成本增长最重要的影响因素[3]。总的来说,学者们普遍认为中国行政成本存在着总量过高、增长过快的问题,想要达到降低行政成本、提高行政效率的特定目标,需要多方的努力和研究。从目前的情况来看,中国对政府行政成本的实证研究还比较薄弱,在研究过程中,对行政成本数据的确定也比较模糊,缺乏定论。基于这种情况,对行政成本进行确定及系统的实证分析,全面阐述行政成本总量及其相对变化趋势,研究影响其增长的主要因素,并有针对性地提出相关的对策建议,便显得非常必要了。

二、数据来源及指标界定

本文在探讨中国行政成本演变趋势和影响因素的实证分析过程中,有针对性地选择了一些指标,数据主要来源于2002—2014年的《中国统计年鉴》。以下为各指标具体的选择和界定。

(一)行政成本

行政成本包括预算内行政成本和预算外行政成本两类,预算内行政成本采用年鉴中财政按功能性质分类支出中的“行政管理费”项目,预算外行政成本采用年鉴中预算外资金分项目支出中的“行政事业费支出”项目。2007年以后,统计年鉴的统计口径发生变化,不再统计“行政管理费”,因此,本文2007年以后行政成本预算内的部分用年鉴中的“一般公共服务”、“外交”和“公共安全”三个项目的数据加总代替,预算外行政成本采用预算外资金分项目支出中的“一般公共服务”项目。2011年以后不再统计预算外资金支出,予以忽略。

(二)其他各指标的选择与解读

在查阅相关资料之后,发现影响行政成本变化的指标主要有城市化水平、行政人员工资和行政固定资产支出等,因此,便选择了城市化水平、行政人员平均工资和行政人员工资总额以及行政固定资产支出作为行政成本增长的影响指标进行分析。另外,为更好地说明行政成本的相对演变趋势,还选择了财政支出和国内生产总值进行比较分析。以下为各指标具体的界定。

财政支出:财政支出包括预算内财政支出和预算外财政支出(2011年以后不再统计预算外资金支出,予以忽略)。

国内生产总值:即《中国统计年鉴》中对中国GDP的统计数据。

城市化水平:城市化水平为城镇人口占总人口的比重。

行政人员工资:行政人员工资有两个指标,分别为行政人员平均工资和行政人员工资总额。行政人员工资总额采用年鉴中“公共管理和社会组织的职工人员工资总额”项目的数据;行政人员平均工资为“公共管理和社会组织就业人员平均工资”的数据。

行政固定资产支出:采用年鉴中“公共管理和社会组织固定资产投资额”项目的数据。

各指标的具体数值如表1所示。

三、中国行政成本的演变趋势

(一)行政成本总量的演变趋势

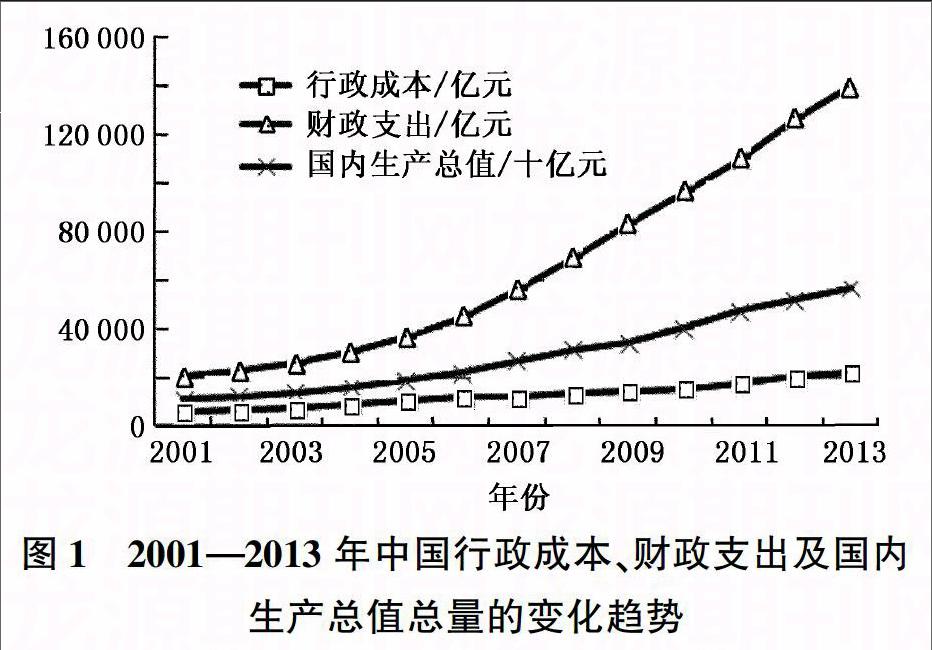

从表1来看,2001—2013年间,中国行政成本总体上呈上升趋势,从2001年的601249亿元增加到2013年的2189767亿元,增加了364倍,年均增长率约为1137%,具体增长情况如表2所示。

同期,财政支出和国内生产总值分别增长了约693倍和519倍,均高于行政成本的增长速度。2001年,行政成本占财政支出和国内生产总值的比重分别为2971%和550%,而2013年所占的比重分别为1562%和385%,比重各自下降了1409和165个百分点。由此看来,中国行政成本在这十多年间的增长速率有所趋缓。具体演变态势如图1所示。

具体来看,行政成本增长的波动比较大,除去2007年,行政成本增长率最低为2010年的550%,最高为2005年的1990%,相差了1140个百分点。这体现出了中国行政成本变化缺乏稳定性,年际间变化波动比较大。

另外值得一提的是,2007年的行政成本较之2006年有所下降,究其原因,可能是前后统计口径不一致所造成的,但是《中国统计年鉴》中并没有给出具体的解释。

(二)行政成本相对于财政支出和国内生产总值的弹性系数的演变态势

为了更好地了解行政成本的相对变化特点,探索行政成本的弹性大小就显得很有必要。以下本文通过研究行政成本相对于财政支出和国内生产总值的弹性系数来研究行政成本的弹性大小。

如表3所示,中国行政成本相对于财政支出的弹性系数基本上都小于1,除去2007年,最低为2010年的035,最高为2012年的101。这表示中国行政成本的弹性系数较小,增长率小于财政支出。行政成本相对于国内生产总值来说,弹性系数有所增加,但仍以小于1为主,只有2002年、2005年和2009年以及2012年大于1,分别为127、127、118和160,这表示国内生产总值每增长1个百分点,行政成本分别增长127、127、118和160个百分点。

(三)行政成本的波动性特征

行政成本增长的波动系数为其增长率的标准差与均值之比的百分数,它能够反映出行政成本的增长率偏离其平均值的相对幅度。2001—2013年间,中国行政成本的增长率平均为1149%,标准差为524个百分点,波动系数达到4560%,波动性较大,并且呈现出一定的周期性。这在一定程度上体现了中国行政成本的伸缩空间大,对行政支出的管理不够科学,不够严格,缺乏刚性的约束,控制乏力。2003年、2008年分别进行了大规模的新一轮政府机构改革,拟降低行政成本,行政成本增长率确实有所下降,但随后增长率又有所反弹,这显示出中国政府机构改革对于控制行政支出并未取得实质性的效果,所取得的有限的改革成果也难以进一步夯实巩固。

四、中国行政成本变化的影响因素分析

上文我们分析了中国2001—2013年行政成本的演变态势,下一步有必要研究一下是什么因素促使行政成本不断变化,从而通过控制这些因素达到更科学地管理行政成本的目的,提高行政支出的有效性,即花同样多的钱,办更多对社会起正面效应的事。本文通过利用SPSS190软件①,分析行政成本与财政支出、国内生产总值、城市化水平、行政人员工资总额、行政人员平均工资以及行政固定资产支出的皮尔逊相关系数②,来确定行政成本与各因素的关系密切程度,从而找出对行政成本产生最大影响的因素。

皮尔逊相关系数r越接近于1,就说明两个变量之间的相关性就越大,r<0说明两个变量之间变化的方向相反。表4即为各指标与行政成本之间的皮尔逊相关系数。

由上表可得,行政成本变化与财政支出、国内生产总值、城市化水平、行政人员工资以及行政固定资产支出等因素都具有高度的相关性,相关系数都在095以上。其中又与行政人员工资总额关系最为密切,达到0991,这说明行政人员工资增长是影响行政成本增长的一大因素。行政成本与财政支出的相关系数达到了0988,这说明财政支出的增长促进了行政成本的增长。行政成本与城市化水平的相关性次之,但仍处于较高的水平。国内生产总值与行政成本的相关系数高达0989,这再次说明了中国行政成本的增长有其合理性与必然性,国民经济的增长是其重要的现实基础。

五、结论与建议

综上所述,中国行政成本在2001—2013十余年间有所增长,但较之学者对以往的研究,中国行政成本的增长速率已有所减缓,平均增长速度有所降低,相对于财政支出和国内生产总值的弹性系数也基本上小于1。从这点来看,中国控制行政成本的措施还是有一定成效的。但是,我们也应当看到,中国行政成本波动较大,反映出政府措施一收就紧、一放就乱的情况,说明中国政府在保持行政成本平稳发展方面还有待进一步提高。

从行政成本的影响因素来看,行政人员工资总额是影响行政成本变化的一个最重要的原因。另外,本文所选其他指标,诸如财政支出、城市化水平和固定资产支出对行政成本也具有很大的影响作用。

为此,要实现对行政成本的有效控制,让其朝着预期的方向平稳地发展,可以采取以下几点措施。

(一)健全行政人员的绩效考核制度,有效地管理行政人员的工资

可以引入私人部门的核算机制,注重投入产出率,提高行政人员的办事效率。效率增加了,在一定程度上来看,也可以说是行政成本降低了。另外,还要特别注意行政人员工作时的浪费现象。政府人员在办事时,往往只追求结果,而不注重投入和成本,这很容易造成大量的浪费。因此,可以将投入产出率作为行政人员的考核指标,建立既注重结果又注重成本的现代行政绩效考核体系,根据绩效考核的结果进行奖励和惩罚,把降低行政成本、节约开支与行政人员的切身利益挂钩,充分发挥制度的诱导功能,使节俭成为每个行政人员的自觉行为[4]。除此之外,还应当加强对行政人员工资的法制化管理,保持行政人员平均工资增长与社会职工平均工资增长的相对同步性。控制行政人员的增长,严格按照行政编制来管理也是控制行政人员工资过快增长的有效措施之一。

(二)推行市场化改革,加快转变政府职能

政府并不是无所不包、无所不能的。党的十八大明确提出,要全面正确履行政府职能,最大限度减少中央政府对微观事务的管理,市场机制能有效调节的经济活动,一律取消审批。特别是在城市化的过程中,政府要定位好自身的角色,从根本上消除传统计划经济体制的影响,清理那些“管了很多不该管、管不好、管不了的事”[5],防止过多地干预与介入。因为这不仅会阻碍中国城市化的进程,而且还会大大提升政府的行政成本。随着城市化水平的提高,公共服务的需求也会随之增加,政府要履行好自身的职责,提供公共服务,尽力满足公共需求,为城市化水平创造良好的环境。但是,这并不是说政府要亲力亲为提供每一种公共物品,这样会极大地加重政府的负担,而且还效率低下,不一定能够取得好的效果。一种可行的方法就是进行市场化改革,吸引私人资本参与到公共物品的提供上来,引入竞争机制,提高公共物品的提供效率。

(三)深化部门预算改革,强化财政支出预算的刚性管理

行政支出是财政支出的一部分。近年来,中国预算外财政支出增长迅速,预算管理缺乏严肃性。今后要强化预算约束力,切实提高财政资金使用效益。首先,要提高认识,加强对部门预算管理工作的领导。领导班子中应确定一名成员分管部门预算管理工作,负责做好本部门的预算编制和执行。其次,要提高预算编制质量,切实解决预算编制不够精细的问题。根据本部门的年度工作规划,如实编制年度部门预算。严把基础数据关,行政人员工资按照国家工资制度据实测算;公用经费按定额标准测算,对于超编人员、超编车辆财政不能安排经费;项目支出要按照项目库管理的要求细化到下属单位和具体项目,不漏项、缺项。最后,要严格预算执行,努力实现刚性预算管理的要求。杜绝预算执行随意更改的现象,防止对公共财政资金的滥用,全面规范政府的支出行为,从而有效地控制政府的各项财政支出。

(四)严格规范和控制行政固定资产支出,打造廉洁高效的服务型政府

首先要加强购建控制。行政固定资产购建涉及大额资金开支,通常是舞弊多发点。因此,对于大中型购建项目应实行项目负责人负责制,小型项目或零星采购可实行双人采购制。一旦发现项目存在贪污腐败的情况应及时严肃处理,项目负责人或执行人要担责。其次要加强验收控制。严格将实物与购货合同、供应商的发货单及其他相关单据、资料进行核对,核对无误后方可办理验收手续,出具验收报告。对于权属不清的行政固定资产须及时补办相关手续或专门提供依据,经明确后方可验收入账。最后要创新管理方式,实施电算化管理。由于近年来行政固定资产增长较快,种类繁多,传统的手工统计管理已不能适应新时代的工作要求,因此必须创新工作方式,实现固定资产的电算化管理,将固定资产的购建、预算、决算、处置、报废等业务在电子系统上及时更新,实现对固定资产的实时监控[6]。这样才能真正规范和控制行政固定资产支出,真正建设廉洁高效的服务型政府。

注释:

① SPSS(Statistical Product and Service Solutions)即“统计产品与服务解决方案”软件,是世界上最早的统计分析软件,能通过数据统计揭示不同事物之间的联系,发现规律,被广泛应用于人文社会科学研究领域。

② 皮尔逊相关系数,又称“皮尔逊积矩相关系数”,是对两个定距变量关系强度的测量,用于描述两个定距变量间联系的紧密程度。利用样本相关系数可以推断总体中两个变量是否相关。

[参考文献]

[1] 董建新,余钧.中国行政成本的演变特征及其驱动因素分析(2000—2009)[J].中国行政管理,2012(6):112-117.

[2] 韩锐,李景平.公务员行为对行政成本影响的实证研究——基于Cooper理论[J].经济体制改革,2012(5):24-28.

[3] 罗文剑,吕华.政府行政成本增长的影响因素实证研究[J].财会月刊,2013(14):42-44.

[4] 胡联合,何胜红.我国行政成本演变态势的实证研究(1978—2006)[J].公共行政评论,2009(5):121-156.

[5] 邓小平.党和国家领导制度的改革[M]//邓小平.邓小平文选:第2卷.北京:人民出版社,1994:328.

[6] 孙常珂.行政事业单位加强固定资产管理研究[J].经济研究导刊,2013(13):194-195.

[责任编辑:陈可阔]

Abstract: Over the last decade, Chinese Governments administrative cost (excluding Hong Kong, Macao and Taiwan) has presented a growth trend. Affecting factors that made the administrative cost change are financial expenditure, GDP, the level of urbanization, wage of administrative staff and investment in fixed assets of public management and social organizations. Therefore, to make the management of administrative costs effectively, we can start from the following four aspects: Firstly, to improve the performance appraisal system of administrative staff to manage the administrative staff salaries effectively. Secondly, to accelerate the transformation of the government function and the implementation of market-oriented reform. Thirdly, to deepen the reform of departmental budget and strengthen the management of financial expenditure budget. Fourthly, to regulate and control the expenses of administrative fixed assets strictly, create a clean and efficient service-oriented government.

Key words: administrative costs; evolution tendency; influencing factors; countermeasures

猜你喜欢

启迪与智慧·教育版(2016年8期)2016-10-20

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29