“营改增”对交通运输业税负影响的实证分析

2015-08-10 03:36陈建萍沈宁袁

当代经济管理 2015年36期

○陈建萍 沈宁袁

(温州大学商学院 浙江 温州 325035)

营改增是我国一项重要的税制改革措施,其目的在于调整我国的税制结构,减轻试点行业的税收负担。营改增之后,企业是否受惠?税负是否得到下降呢?交通运输业下又分为物流、机场航运、公路铁路运输、公交和港口航运,这些行业的公司中经营模式可能有所不同,所以营改增对其税负的影响也就不完全相同。本文试图通过实证来分析“营改增”对交通运输业的税负影响。

一、样本设计

按照同花顺软件对于沪深A股行业的分类,选取物流、机场航运、公路铁路运输、公交和港口航运等行业的上市企业,故本文只考虑营改增对一般纳税人的影响。剔除ST及*ST的上市公司,选择成立地点在从2012初就开始进行营改增试点地区的上市企业,最终通过同花顺软件筛选出了以下34家上市企业,其中物流2家,机场航运2家,公路铁路10家,公交6家,港口航运13家,综合型的1家,选取了从2010—2014年之间的财务报告。数据来源于同花顺软件、新浪财经等。

二、实证分析

1、样本处理

以下数据处理采用SPSS17.0及Excel。计算过程如下:(1)搜集34家交通运输业上市企业从2010—2014年年报的以下各项数据:营业总收入、营业税金及附加、所得税费用、支付的各项税费、收到的税费返还;(2)计算增值税近似税额=支付的各项税费-营业税金及附加-所得税费用-收到的税费返还;(3)计算流转税税额=(2)+营业税金及附加;(4)计算流转税税负率 =(3)/营业总收入;(5)作营改增前后数据对比,得出结论。

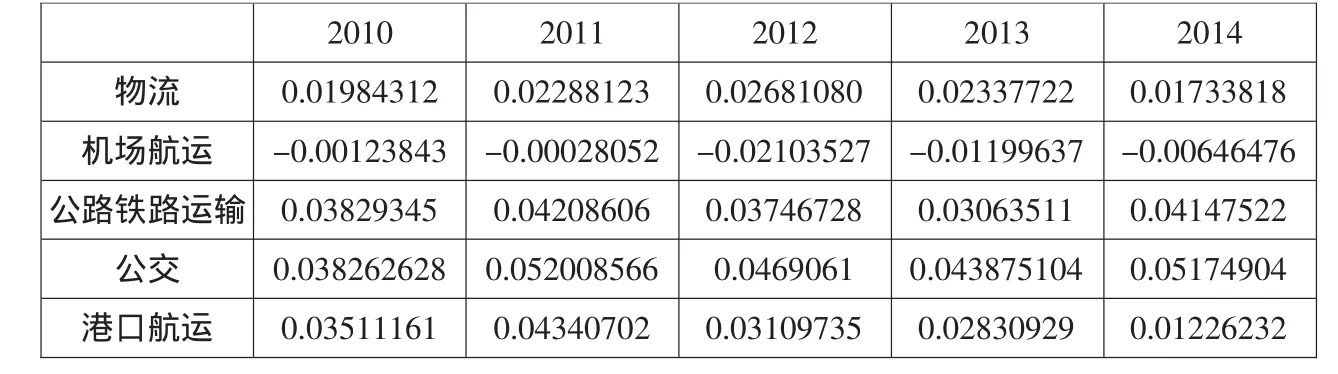

表1 各行业2010—2014年流转税税负率各年均值

从各公司年报中找出各项数据,并按照上述计算方式计算,可得到各企业各年流转税税负率,从而得出如表1所示的2010—2014年流转税税负均值。

2、实证结果

以下是各年流转税税负率均值描述统计量表及流转税税负率均值变化图。

表2 描述统计量

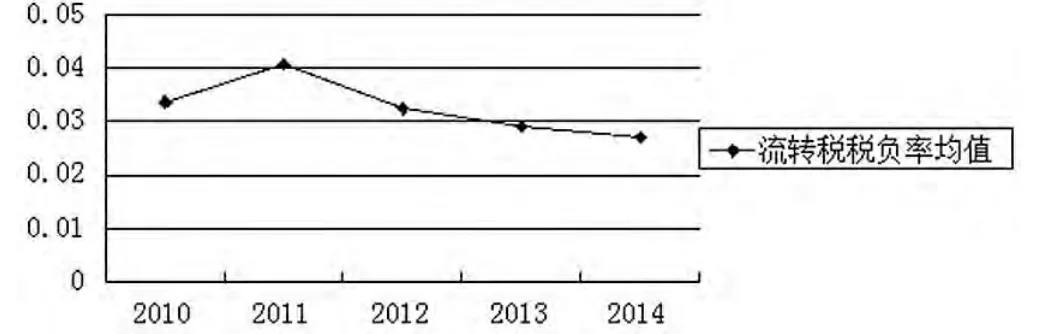

图1 流转税税负率均值变化图

从流转税税负率均值变化趋势图可以直观的看到,在实行营改增后的一段时间内,整个交通运输业的流转税税负率是下降的。

如果从行业的角度分别展开来看,具体分析如下。

物流业税负大致在1.5%~3%之间,自2012年后便呈现税负率下降的趋势,且下降幅度较大,说明物流行业在营改增后的流转税税负率较营改增前下降,营改增效果显著。

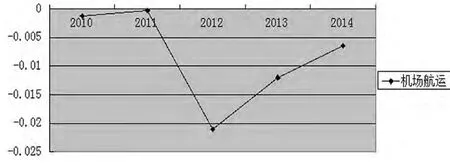

机场航运业的流转税税负率在营改增前处于0的平稳水平,但2012年开始实行营改增后,税负骤降,随着时间的推移,税负逐渐上升,且上升幅度加大,但并未超过营改增前的税负水平,总体来说,机场航运业的税负率仍然是下降的。

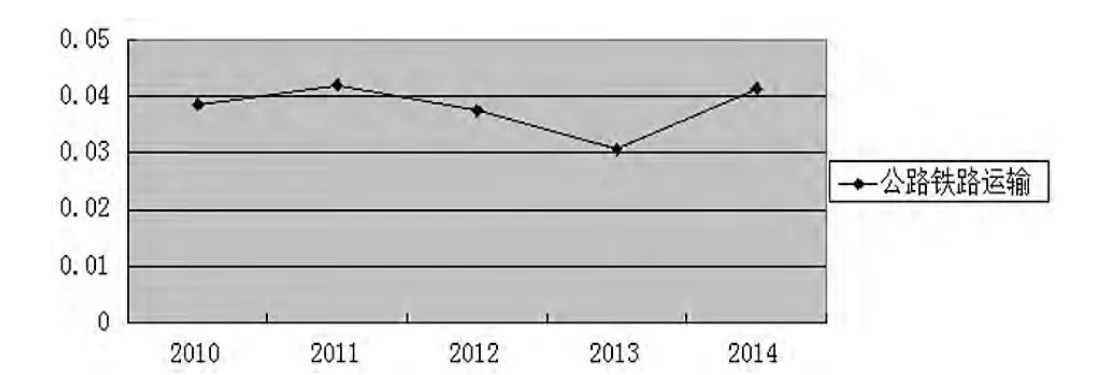

公路铁路运输业的流转税税负率在4%左右波动,在刚开始实施营改增的2012—2013年间,税负率出现下降,且下降了一个百分点左右,但在2014年又出现上升,仅从下降及上升的幅度来看,2012—2013下降了18%左右,而2013至2014上升了近35%。从整体上来看,2014年公路铁路运输业流转税税负率上升到与营改增前相同水平,说明营改增对公路铁路运输业影响不持久。

图2 物流业流转税税负率均值变化图

图3 机场航运业流转税税负率均值变化图

图4 公路铁路运输业流转税税负率均值变化图

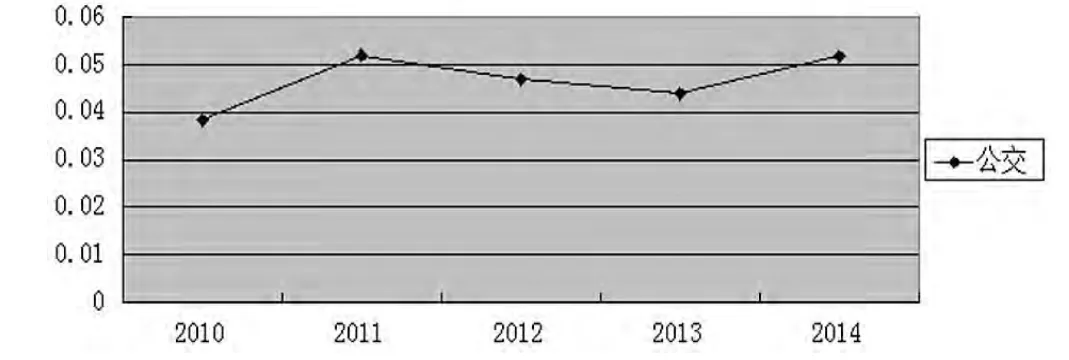

图5 公交流转税税负率均值变化图

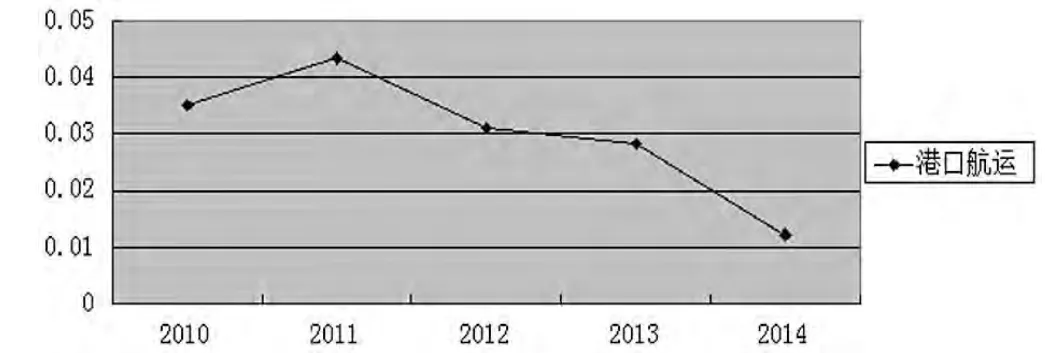

图6 港口航运业流转税税负率均值变化图

表3 成对样本统计量

表4 营改增前后流转税税负率成对样本T检验

公交业税负较平稳,总体大于4%,2012—2013年间税负稍有下降,而在2014年出现上升,回到营改增前的税负水平,说明营改增对于公交行业来说税负影响不大。

港口航运业税负率在营改增前后变动较大,营改增前处于较高水平,而营改增后税率不断下降,总体来看,港口航运业的流转税税负率是下降的,且交通运输业是税负率下降幅度最大的行业。

三、实证检验结论

以2010年及2011年的数据作为营改增前流转税税负率的数据,以2012—2014年的数据作为营改增后流转税税负率的数据,将两者进行配对T检验,结果如表3。

配对T检验的结果显示营改增前与营改增后流转税税负率两组数据的显著性关系(sig.)为 0.137(>0.05),说明两者之间不存在显著性差异。营改增前也就是2010年和2011年,其均值为0.0372;营改增后的2012年、2013年和2014年上半年,其均值是0.0295。虽然从双侧检验结果来看,两者之间不存在显著性关系,但从均值来看,营改增前的数据大于营改增后的数据。通过以上的数据分析,可以得出结论,营改增对于交通运输业来说是降低流转税税负率的。

四、小结

根据交通运输业的营改增情况,本文着重分析了营改增对交通运输业一般纳税人的税负的影响,通过SPSS数据分析、数据均值的计算以及营改增前后数据配对T检验的实验,得出的结论是营改增使得交通运输业一般纳税人的流转税税负率下降。

根据已有文献,我国的试点纳税人中绝大部分都受到了来自营改增的益处,税负都有不同程度下降,而本文的结论也是如此,恰恰与我国实施营改增的目的吻合,在一定程度上实现了交通运输业的生产方式的转型、经济结构的优化。

由于时间问题,未能找到更多资料说明营改增对交通运输业上市企业的流转税税负的影响,也不能更好地说明企业税负下降的原因。营改增实施到现在仅3年,未来还有很多不确定因素,且随着试点行业的增多,营改增的减税效应是否更加明显,营改增对各行业的税负影响趋势如何,我们不得而知。

[1]王善平:营改增对交通运输业的影响及对策研究[D].首都经济贸易大学,2014.

[2]胡芸玮:营业税改征增值税对我国交通运输业影响研究——以交通运输业上市公司为例[D].青岛理工大学,2014.

猜你喜欢

近代史学刊(2019年1期)2019-08-24

中国公路(2017年18期)2018-01-23

中国财政年鉴(2017年0期)2017-07-04

时代经贸(2017年6期)2017-06-26

中国公路(2017年18期)2017-01-19

中国财政年鉴(2016年0期)2016-06-05

商业会计(2015年15期)2015-09-21

中国航海(2014年1期)2014-05-09

税收经济研究(2014年4期)2014-02-28