承担社会责任是企业发展战略的必然要求

2015-09-10 07:22刘艳

人民论坛 2015年11期

刘艳

【摘要】在理论与现实的推动下,企业必须着眼于如何更好地承担社会责任的问题。文章介绍了当前我国企业履行社会责任的现状,分析了承担社会责任的迫切性,提出了在政府、媒体以及社会力量的共同推动下,企业社会责任四要素的短期关系向长期关系转化的必然性,得出企业必须将履行社会责任融入到发展战略中的结论。

【关键词】企业社会责任 社会责任金字塔 可持续发展

【中图分类号】F05 【文献标识码】A

企业社会责任理念的提出已经有几十年的历史,理论界的推动和社会的呼声使社会责任的践行在世界范围内有了改观。然而,我国企业履行社会责任的状况不容乐观,整体仍处于旁观阶段。这固然跟我国企业当前的经营环境有很大关系,但这一短视行为若不加以改变,必然影响到企业的可持续发展以及长期盈利能力。

中国企业履行社会责任现状

企业社会责任(CSR)的涵盖范围。根据美国佐治亚大学管理学教授Archie Carroll对CSR的定义及其提出的CSR金字塔模型,企业的社会责任包括经济责任、法律责任、道德责任以及慈善责任。并且Carroll认为,经济责任是基础也占最大比例,法律的、伦理的以及慈善的责任依次向上递减。①Michael Hopkins则将慈善排除在外,而对另外几种社会责任一视同仁地予以对待。②根据英国学者John Elkington于1991年提出的三重底线概念,企业社会责任可以分为经济责任、环境责任和社会责任。这三者一起被描述为3P,即Profit,People,and Planet,也被称为三根支柱。③哈佛大学肯尼迪政府学院企业社会责任发起组织在定义CSR时强调,CSR不仅包括企业如何使用其利润,还应包括企业如何获取利润。CSR不仅是慈善以及企业承诺,更包含了企业如何对其造成的经济、社会和环境影响进行管理,以及如何与其影响对象,诸如工厂、市场、供应链、社区以及公共政策领域建立关系。④

以上几种理论显示,经济责任虽然是企业最基础的责任,但当今的CSR包括的含义更为宽泛,承担责任的对象不再仅限于股东,而是包括了利益相关者,其涵盖的范围也不再仅仅是经济和慈善责任,而是有更广泛的涵义和内容。

中国企业履行社会责任的侧重点。相较于以上对CSR涵盖范围的界定,中国企业在社会履责方面,似乎更多地关注经济责任。企业经营行为存在着大量的不道德甚至是违法的现象,诸如环境污染、违法用工、安全生产隐患、行贿等等不一一列举。而提供社会责任报告的企业,其内部行为准则也更多地集中在经济方面,对社会、环境的关注则明显不足。很少有企业愿意就其社会、环境责任的履行情况公开发布报告,即使有所涉及也每每闪烁其词,或是存在着粉饰的情况。这些都说明,我国大多数企业依然将经济利润作为唯一追求的责任。

然而耐人寻味的是中国企业并非完全无视CSR的其他方面,但对于慈善责任的关注则多于法律和道德责任。一项针对中国890家公司的调查发现,大多数公司将社会责任等同于慈善。⑤因为慈善是树立企业形象、尤其是与政府拉近关系的快捷方式。在中国当前经济发展模式下,政府仍起着至关重要的作用,企业的社会表现就不仅仅是自身意愿的体现,很多情况下体现了政府的意愿。在此情况下,很多企业通过响应政府在慈善捐助方面的号召来发展及维持与政府的良好关系,以期获得更多的资源。⑥另外,中国政府以及非政府机构在宣传CSR时也将重点放在了慈善上。中国企业关注慈善捐助无疑是其承担社会责任的一大进步,短期看该举措无疑能提高企业的美誉度,但如果该行为只是出于将慈善视为工具性方面的考虑,而没有承担法律责任与道德责任作为基础,慈善就具有明显的欺骗性,其效果也必然是短期的。

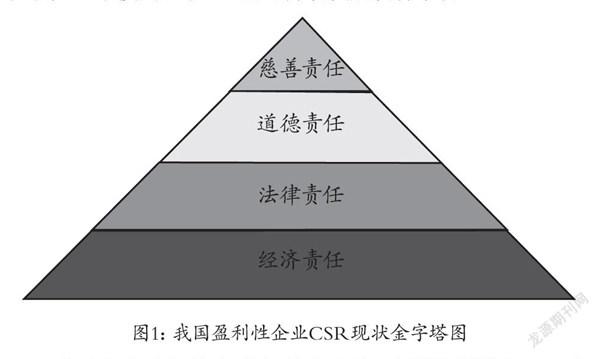

根据我国CSR履责的实际情况,联系Carroll的CSR金字塔图,我们可以描绘出我国企业履行社会责任的现状,如图1所示。图中几种社会责任中,颜色越深则表示企业越关注,颜色越浅则表示企业越漠视。显然,经济责任颜色最深,表示企业最予关注,甚至大部分企业仍将其视作企业唯一应承担的责任。经济责任以上的法律以及道德责任颜色变浅,用以说明企业给予的关注度较低。然而,对慈善责任的关注却高于法律与道德责任,这乃是将慈善工具化的一种表现。然而,慈善责任没有法律与道德责任作为基础,纵使其短期内有一定效果,但犹如空中楼阁,对企业的可持续发展没有帮助。

图1:我国盈利性企业CSR现状金字塔图

中国企业履行社会责任所处阶段。中国社科院自2009年起连续6年发布《中国企业社会责任报告》。从企业社会责任报告的发展阶段上看,2012年的蓝皮书指出,中国企业社会责任发展指数平均为23.1分,整体从旁观阶段(20分以下)进入起步阶段(20~40分),但仍有六成企业得分在20分以下,处于“旁观”阶段。而根据2013年的报告,中国企业社会责任发展指数为26分,整体处于起步者阶段,仍有超过一半的企业在“旁观”。⑦2014年,中国企业300强社会责任发展指数为32.9分⑧,尽管比2013年提升了6.5分,但整体所处阶段并未改变,即仍处于“起步者”阶段。“起步者”阶段的这一结论仅针对于提供报告的企业得出,考虑到选取的报告企业中一半以上(具体为60.4%)为国有企业这一事实⑨,加之报告中存在的粉饰及“漂绿”行为,以及大量未提供报告的企业,我们认为,中国大多数企业在履行社会责任方面仍处于“旁观”阶段。

中国企业迫切需要在CSR方面进行提升

诚然,由于竞争的激烈,公众意识不足等原因,我国企业尤其是中小企业认为履行社会责任无助于竞争力的提高和盈利的增长,但这只是短视的看法,未能意识到CSR对于企业可持续发展的重要战略意义。在当今的经济社会中,环境的污染、贫富差距的扩大以及各种社会问题的出现使越来越多的人呼吁环境保护、公益慈善以及社会的可持续发展。在西方发达国家,越来越多的企业开始聚焦社会责任,注重三重底线中的环境与社会责任。我国企业也已经开始面临同样的问题,并且必须准备好对CSR进行长期实践。

履行社会责任对于企业来讲并非遥不可及。企业的社会责任一般容易被理解为除企业盈利外,企业所做的对社会有意义的事情,人们感受最深的就是企业的慈善行为。再加上我国政府对慈善捐助的奖励,以及媒体报道的过度渲染和宣传,造成我国企业对社会责任在认识上存在偏差,主要将社会责任看成是慈善捐助。其实CSR并非遥不可及,企业遵纪守法本身就是一种承担社会责任的表现,如能在此基础上服从道德标准,则是在CSR上更进一步。这一点在我国当前尤其重要。从图1可以看出,我国企业履行法律与道德责任较弱,使得整体社会福利水平难以提升。与其片面追求没有道德基础的企业捐助,不如监督企业履行法律责任,进而进行道德方面的提升,如此既使得慈善有了基石,又在整体上提高了社会福利水平。事实上,我国已经建立了比较完善的法律体系,只是其执行力较弱。一方面是中央政府法律法规的出台,另一方面是地方政府为了吸引投资、保证地方经济增长率而放松对法规的执行力度。这些法律法规如能彻底严格地得以执行,长期以往,无论是出于对法律的敬畏还是因为自身文化的提高,都必定会使企业遵纪守法经营成为一种文化,如此整体的CSR水平便得以提高。

CSR的理论发展与现实要求企业的实践跟进。在理论界,从反对CSR的声音到呼吁CSR的浪潮,再到利益相关者及社会公民等理念的提出,无不说明社会对CSR的认同度越来越高。甚至在过去的几年里,CSR都是达沃斯世界经济论坛的主要议题。因而履行社会责任已经不再是企业愿与不愿的问题,而是企业必须承担和如何承担的问题。Michael Porter甚至提到企业与社会的共享价值理念。Porter认为,要解决社会矛盾,化解公众、社会、政府对企业极度不满的方法,在于奉行一种共享价值的原则。企业在创造经济价值的同时又满足社会的需求,应对社会的挑战,去解决社会的问题。他认为,企业的成功必须要与社会进步紧密相连,共享价值不单是社会责任、慈善,亦或是可持续发展,而是取得企业成功的新的途径,它不是在公司经营活动的边缘,而是应当处于公司经营活动的中心。⑩

在实践中,各种关于污染、财务造假、产品安全等负面消息的公布,使公众对企业的信任逐渐降低。经营道德底线的下降迫使政府不得不制定更多的法规政策对企业的经营行为加以限制,这反过来又严重遏制了企业的竞争力与创新力。环境的现实与理论的指导,使越来越多的企业意识到了经济利润以外参与解决社会和环境问题的重要性。有一部分企业甚至由被迫应对转变成主动的自觉意识,将CSR融入企业战略当中。

CSR与企业长期盈利性的关系。一直以来都存在两种不同的声音,到现在为止仍无一致性的结论。然而在一项较有影响的研究中,来自哈佛商学院、加利福尼亚大学以及密歇根大学的研究者们对之前的167个学术研究进行了回顾,其结论是:在过去35年的研究中,更多的研究成果倾向于公司社会表现与其财务表现之间存在着轻微的正相关关系,且没有迹象显示公司的社会投资会降低股东价值。IBM商业价值研究院对全球250家商业领袖所进行的调查显示,三分之二以上的企业关注CSR活动,以创造新的业务收入流;另外,超过一半的商业领袖认为CSR活动已经为他们创造了优于竞争对手的优势。有效的战略性的CSR活动能在人力资源、人才管理、企业声誉与品牌,以及降低经营成本等方面为企业带来财务利益。

过去的研究证明,CSR活动至少不会损害公司盈利。此结论是在理论界与公众对CSR的期望尚未达到今天的高度的背景下得出的。随着公众及政府对企业CSR践行期望水平以及公众受教育程度的提高,CSR与盈利之间的正相关关系必然越发显著。因而我们可以说,CSR对企业可持续发展意义重大。

由于竞争的激烈、资源的短缺等原因,很多中国企业的经营尚在为立足和短期的生存而挣扎,尚无暇考虑可持续发展的问题,因而在其决策中存在着大量的短视行为。但是企业应该看到,在履行法律责任的情况下实现盈利的责任即使在短期也是企业必须践行的,如果在此基础上进一步服从道德的引导,参与降低社会的不公平,则将对其长期的盈利有重要意义。

现实中各种力量的推动。推动企业社会责任的履行,政府是最大的受益者之一,否则造成的很多社会问题最终都要由政府来承担。因而无论是加强法律法规的执行力度还是对企业进行奖励,政府在推动CSR方面都会不遗余力。此外,媒体的助力也是不可忽视的因素。社会的力量来自于非政府机构的推动、消费者消费偏好以及投资者投资偏好的转变等。随着各种社会环境问题的激化、随着理论界与媒体的宣传力度的增大以及政府的推动,消费者与投资者对CSR的认识程度会愈发提高,这将会对其消费与投资偏好造成影响,进而影响到企业的市场与资金来源,使资源与市场朝向更好地履行社会责任的企业流动,而大大提高其他企业的经营费用与机会成本。

中国CSR四要素的长短期关系转化

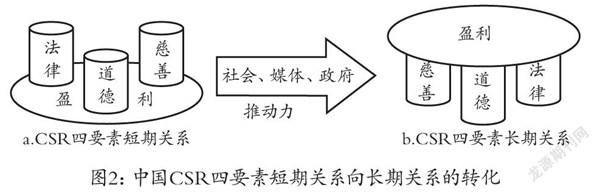

中国企业在CSR的实践方面显然已经落后,大部分企业甚至还处于旁观之列。他们将履行法律、道德以及慈善责任看成是企业的成本和额外负担,认为其抑制企业盈利能力,当前CSR四要素的关系如图2-a所示。然而又如图2-b所示,从长期看,企业对CSR的认知必须改变,企业必须将其融入到自身发展战略中。只有履行法律、道德与慈善责任,企业才能实现可持续发展,才能更好地履行其盈利责任。因此,CSR四要素的短期关系必然向长期关系转化,使盈利性与CSR的关系更加明朗,即盈利能力与企业承担社会责任的力度呈正相关,CSR践行优秀的企业必定有着卓越的盈利性。

图2:中国CSR四要素短期关系向长期关系的转化

在新的管理理念的践行当中,向来有主动开拓者和被动跟随者之分,拒绝适应新环境的企业只能被淘汰。CSR的理论发展以及现实的声音使企业无法忽视不履行社会责任所带来的代价,因而必须制定履行社会责任的战略途径。从长期来看,企业履行社会责任对其可持续发展以及盈利的增长大有裨益。

(作者单位:青岛理工大学管理学院;本文系山东省高等学校人文社科“企业跨国并购文化整合模式研究”的阶段性成果,项目编号:J12WF89)

【注释】

①Carroll, Archie B. The Pyramid of Corporate Social Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons, 1991, 34(4): p39-48.

②Hopkins, Michael. Definition of Corporate Social Responsibility. Monthly Feature, http://mhcinternational.com, 2011-4.

③Bader, Pascal. Sustainability-From Principle to Practice. http://www.goethe.de, 2008-3.

④Whaley, Floyd. Is Corporate Social Responsibility Profitable for Companies? https://www.devex.com,2013-02-20.

⑤Graafland, Johan., &Zhang, Lei. Corporate Social Responsibility in China: Implementation and Challenges. Business Ethics: A European Review, 2014, 23(1): p34-49.

⑥Zhang, Junrui., Yang, Bei. et. Corporate Philanthropic Giving: Active Responsibility or Passive Ingratiation? Evidence from Chinese Family-Controlled Listed Companies. The Journal of Applied Business Research, 2012, 28(3):p427-439.

⑦钟宏武:《中国企业社会责任报告白皮书》,北京:经济管理出版社,2013年。

⑧陈郁:“《中国企业社会责任研究报告(2014)》显示—企业履责从‘旁观’变‘起步’”,中国经济网,http://paper.ce.cn, 2014年11月14日。

⑨“解读《白皮书》:2014年企业社会责任报告八大发现”,新华网,http://news.xinhuanet.com,2015年1月15日。

⑩Porter, Michael., Kramer, Mark. Creating Shared Value. Harvard Business Review, 2011,1: p1-17.

Lim, Terence. Measuring the Value of Corporate Philanthropy: Social Impact, Business Benefits, and Investor Returns. Committee Encouraging Corporate Philanthropy, 2010:p53.

McElhaney, Kellie. A Strategic Approach to Corporate Social Responsibility. Leader to Leader, 2009, (23):p30-36.

责编/韩露(实习)

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

大众理财顾问(2016年9期)2016-10-11