现金股利政策与上市公司业绩关系的实证分析

2015-09-18 03:29郑州财经学院会计系河南郑州450000

商业会计 2015年1期

(郑州财经学院会计系 河南郑州450000)

一、引言

自我国证券市场建立以来,国内上市公司的分红机制一直未能有效建立起来,这使得上市公司成为资本市场的“铁公鸡”。近年来,监管部门着力推动上市公司的分红机制建设,推出了一系列的行政法规,这在很大程度上提升了上市公司分红的动力。当然,行政法规是推动上市公司分红的动力之一,但从财务管理学角度而言,上市公司经营业绩的好坏才是决定其分红的重要因素。对国内上市公司而言,现金股利政策与公司业绩之间是否存在着密切的联系,这是学术界值得探讨的课题。

二、理论分析与研究假设提出

根据财务管理学的有关理论,上市公司现金股利的多少在很大程度上取决于其经营业绩的好坏。这是因为现金股利是从上市公司当年度净利润中提取的一部分现金,并向投资者发放。从这一角度而言,用于现金股利发放的现金多少在很大程度上受上市公司经营业绩水平的影响。当上市公司经营业绩较好时,那么可用于派发的现金股利金额就会越高;相反,当上市公司经营业绩较差时,则可用于派发现金股利的金额就会越低。同时,对上市公司来说,当经营业绩较好时,往往会通过派发现金股利来向市场透露良好的信号,以促进上市公司股价上涨。因此,本文提出研究假设:上市公司经营业绩与现金股利存在着正相关关系,即上市公司的经营业绩越好,那么其现金股利的金额也就越高。

三、研究设计

研究上市公司经营业绩与现金股利之间的关系,必须先明确相应的变量。根据财务管理学的理论,反映上市公司经营业绩高低的指标非常多,学术界常用的指标主要有净资产收益率、总资产收益率、主营业务利润率、销售利润率及每股收益等。与此同时,考虑到现金股利的派发需要现金的支持,因此,在上市公司经营业绩中增加每股经营现金净流量指标,从而组成衡量上市公司经营业绩的财务指标体系。同时,现金股利变量的衡量指标采用上市公司当年度每10股的现金股利发放金额(见表1)。

表1 因变量与自变量的解释和说明

根据研究要求,本文选择了2012年与2013年沪深两市派发过现金股利的上市公司,并且剔除B股上市公司、ST与*ST上市公司和金融行业上市公司,组成1 702个研究数据的研究样本。本文研究所用到的变量数据均来自于上海证券交易所、深圳证券交易所和Wind金融数据库。

四、实证分析

(一)Pearson相关性分析

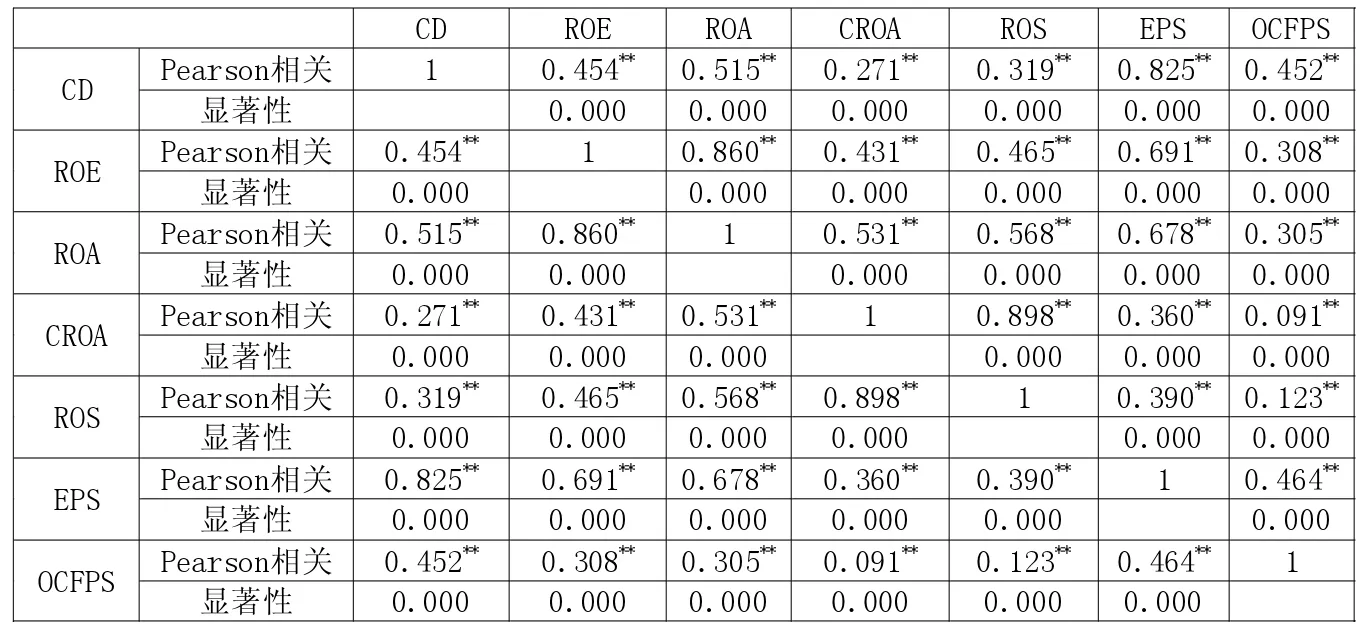

Pearson相关性分析是检验变量之间变化相关程度高低的研究方法,是初步判断变量之间统计关系的方法之一。根据本文的研究要求,选择上市公司现金股利与净资产收益率、总资产收益率、主营业务利润率、销售利润率、每股收益及每股经营现金净流量进行Pearson相关性分析。从分析结果(见下页表2)来看:上市公司现金股利与净资产收益率、总资产收益率、主营业务利润率、销售利润率、每股收益及每股经营现金净流量存在着显著的正相关关系,这说明上市公司现金股利发放与经营业绩存在着正相关关系,符合本文的研究假设。其中,现金股利与每股收益的相关程度最高,Pearson相关系数达到了0.825,且与净资产收益率、总资产收益率和每股经营现金净流量的Pearson相关系数也分别达到了 0.454、0.515和 0.452。另一方面,各自变量之间也存在着高度的相关性。净资产收益率分别与总资产收益率、每股收益的Pearson相关系数达到了0.86、0.691;总资产收益率与每股收益的Pearson相关系数也达到了0.678;主营业务利润率与销售利润率的Pearson相关系数达到了0.898。

(二)因子分析法

因子分析法是基于统计学分析方法的多元统计方法,其目的在于浓缩数据,将一个或少量的公共因子来解释多个变量数据的共同变化,从而解决统计分析过程中出现的一些问题,如多重共线性问题等。在本文的Pearson相关性分析中,各自变量之间出现了高度的相关性。净资产收益率、总资产收益率和每股收益以及主营业务利润率和销售利润率之间均出现了高度的相关性。因此,为确保现金股利与经营业绩之间影响关系的分析开展,本文先采用因子分析法予以解决。

表2 上市公司现金股利与经营业绩之间Pearson相关性分析

表3 ROE、ROA和EPS的KMO与Bartlett检验

表4 ROE、ROA和EPS的总方差解释表

表5 主营业务利润率、销售利润率的KMO与Bartlett检验

表6 主营业务利润率与销售利润率的总方差解释表

1.净资产收益率、总资产收益率和每股收益的因子分析。首先,从KMO与Bartlett检验来看,上市公司净资产收益率、总资产收益率和每股收益之间的KMO值为0.712,说明净资产收益率、总资产收益率和每股收益适合进行因子分析法。同时,Bartlett球形检验的显著性为0.000,小于1%的显著性水平,说明净资产收益率、总资产收益率和每股收益之间具有相关性,适宜进行因子分析(见表 3)。

其次,从总方差解释表来看,因子分析法对净资产收益率、总资产收益率和每股收益提取了一个主因子,本文将该主因子定义为 “盈利能力因子”。这个主因子可以解释净资产收益率、总资产收益率和每股收益这三个财务指标变化的82.975%,解释程度较高(见表 4)。

最后,从旋转因子负载值来看,净资产收益率、总资产收益率和每股收益所提取的一个主因子与其之间的关系可以用如下的公式表述:FACTOR1=0.938ROE+0.933ROA+0.860EPS

根据该计算公式,可以计算得到关于净资产收益率、总资产收益率和每股收益这三者主因子的综合得分。计算得出ROE、ROA和EPS旋转因子负载值分别为 0.938、0.933、0.860。

2.主营业务利润率和销售利润率的因子分析。同样地,从KMO与Bartlett检验来看,上市公司主营业务利润率与销售利润的KMO值为0.500,勉强适合进行因子分析法。同时,Bartlett球形检验的显著性为0.000,小于1%的显著性水平,说明主营业务利润率与销售利润率之间具有相关性,适宜进行因子分析(见表5)。

其次,从总方差解释表来看,因子分析法对主营业务利润率和销售利润率提取了一个主因子,本文将该主因子定义为“创造利润因子”。这个主因子可以解释主营业务利润率和销售利润率这三个财务指标变化的94.889%,解释程度较高(见表6)。

最后,从旋转因子负载值来看,主营业务利润率和销售利润率所提取的一个主因子与其之间的关系可以用如下的公式表述:FACTOR2=0.974CROA+0.974ROS。

根据该计算公式,可以计算得到关于主营业务利润率和销售利润率这三者主因子的综合得分。主营业务利润率与销售利润率的旋转因子负载值都为 0.974。

(三)多元线性回归分析

多元线性回归分析是检验各自变量对因变量影响方向及影响程度的研究方法,对判断经济事物之间的影响关系有着显著的效果。前文已经对净资产收益率、总资产收益率和每股收益以及主营业务利润率和销售利润率之间的高度相关性采用了因子分析法予以了消除,这不会影响到多元线性回归分析的开展。因此,本文采用SPSS 16.0软件对上市公司现金股利与盈利能力因子、创造利润因子、每股经营现金净流量进行多元线性回归分析。

首先,从多元线性回归模型的总体参数表来看,拟合度R2为0.648,调整后的R2为0.647,说明盈利能力因子、创造利润因子与每股经营现金净流量可以解释上市公司现金股利变化的64.7%,解释程度较好。

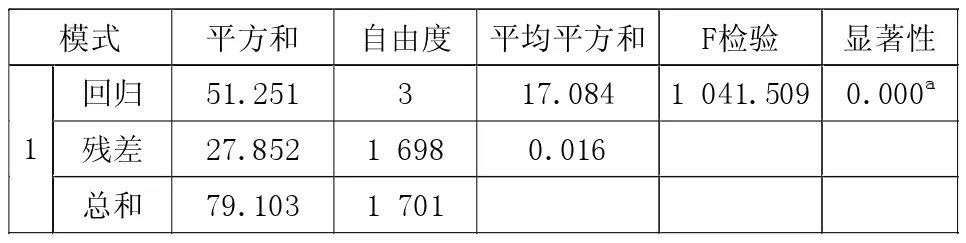

其次,从多元线性回归模型的回归方差分析表来看,模型的F检验值为1 041.509,对应的显著性为0.000,小于显著性水平1%,说明该多元线性回归模型整体显著,模型中至少存在着一个自变量与因变量显著的线性影响关系(见表7)。

表7 回归方差分析表

最后,从多元线性回归模型的回归系数及显著性检验表来看,该多元线性回归方程表示如下:

从多元线性回归方程来看,盈利能力因子、每股经营现金净流量对上市公司现金股利存在着正向的影响,而创造利润因子对上市公司现金股利存在着负向的影响。同时,从回归系数的显著性检验来看,在1%显著性水平下,盈利能力因子与每股经营现金净流量的回归系数均通过了检验,说明盈利能力因子、每股经营现金净流量对上市公司现金股利存在着显著的正向影响,这与本文的研究假设相符。因为盈利能力越强的上市公司,其派发现金股利的可能性越高,发放的金额也会越多;同理,每股经营现金净流量越高的上市公司,其派发现金股利的可能性也越高,发放的金额也越多。但是,在1%显著性水平下,创造利润因子的回归系数并未通过显著性检验,说明创造利润因子对上市公司现金股利存在着不显著的负向影响,这与本文的研究假设略有不符。这是因为主营业务利润率和销售利润率仅仅是从表面反映上市公司的利润水平,并非能够体现上市公司真实的盈利质量(见表 8)。

表8 回归系数及显著性检验表

五、结论与建议

综上所述,通过本文的研究可以发现,上市公司的现金股利与其经营业绩之间存在着密切的联系。从Pearson相关性分析来看,上市公司现金股利与净资产收益率、总资产收益率、主营业务利润率、销售利润率、每股收益及每股经营现金净流量存在着显著的正相关关系,这与本文的研究假设相符。接着,本文采用因子分析法对存在着高度相关性的自变量进行了主因子提取,解决了多元线性回归分析面临的多重共线性问题。从多元线性回归分析来看,模型的拟合度达到了0.647,表明体现上市公司经营业绩的三个自变量可以解释现金股利发放金额变化的64.7%,而且从回归系数检验来看,在1%显著性水平下,盈利能力因子和每股经营现金净流量的回归系数均通过了显著性检验,说明盈利能力因子、每股经营现金净流量对上市公司现金股利存在着显著的正向影响,这与本文的研究假设相符。

对上市公司而言,盈利能力因子与每股经营现金净流量均对现金股利有着显著的正向影响,这说明盈利能力越强、经营现金净流量越多的上市公司,派发现金股利的可能性越高,每股现金股利也越多。针对这一研究结论,本文提出两方面的建议:一方面,上市公司要提升盈利水平,从而为现金股利政策提供相应保障。上市公司现金股利政策的实施在很大程度上取决于公司盈利能力的高低。因此,上市公司只有扩大销售,增加营业收入,提升自身的利润水平,才能确保有足够的利润空间来派发现金股利,保证现金股利政策的实施。另一方面,上市公司现金股利政策的实施也需要现金流量的支持。因为在现金股利政策下,股利的派发是动用上市公司的现金,所以只有上市公司有足够的现金流量时,才有支撑现金股利政策实施的基础。

猜你喜欢

今日财富(2019年32期)2019-12-12

商业会计(2017年13期)2017-07-20

现代经济信息(2016年12期)2016-07-11

中国市场(2016年25期)2016-07-05

现代经济信息(2016年4期)2016-06-20

企业文明(2015年5期)2015-06-08

现代企业(2015年9期)2015-02-28

中小企业管理与科技·下旬刊(2009年8期)2009-12-31