中国零售力量2015

2015-11-02 10:39德勤

首席财务官 2015年10期

2015年中国零售行业依然面临成本和利润挑战,持续上升的房租和人工费用造成企业经营成本高企,利润空间被进一步压缩。

2015年以来,全球经济仍处于复苏阶段,中国实体经济逐渐企稳。欧元区经济持续改善,但各经济体差异化显著;日本在“安倍经济学”中陷入深度衰退;唯美国进入强势复苏通道,美元对其他多数主要货币大幅升值,第四季度的加息计划也令大多数新兴经济体货币面临加速贬值,增加了人民币的贬值压力。

中国经济进入新常态,增速放缓,今年上半年GDP同比增长仍在7%盘旋。拉动GDP增长的三驾马车——出口疲弱、投资低速增长,国内消费增长依然落后于预期。尽管社会消费品零售总额增速减缓,但是却远高于国内的工业增速,并且随着消费信心持续改善,消费潜力将会进一步释放,未来消费仍然是经济的拉动力。另外一个利好是油价持续下跌抵御了通胀压力,而低通胀为宽松货币政策提供空间。为进一步鼓励投资与消费,降低企业融资成本,政府的宏观政策导向从“稳增长,调结构”渐转向“保增长”,可预期下半年仍存在降息和降准空间。

《中国零售力量2015》由德勤中国与中国连锁经营协会联合发布,通过对208家企业进行问卷调查,收回206家企业数据作为样本,在此基础上进行数据分析和深度行业访谈,从而形成对中国零售行业趋势的观察和对零售企业转型的初步建议。

行业趋势

零售行业依然面临成本和利润挑战,持续上升的房租和人工费用造成企业经营成本高企,利润空间被进一步压缩。同时,实体零售受到电商冲击,传统零售业遇转型阵痛,而电商之间的竞争也愈发激烈。另外,技术的驱动、消费者购物习惯的改变和个性化的消费需求也促使企业大力发展线上业务,转向O2O全渠道经营,并加速布局移动电商和跨境电商。

对于中国零售业目前的现状和趋势,我们主要发现:

经济增长放缓、消费升级、新兴业态以及网络和移动购物的崛起都对实体零售企业带来了巨大的冲击,导致企业增速放缓。与此同时,不断攀升的房租和人工费用也给企业带来巨大的成本压力。2014年连锁百强销售增幅下滑到5.1%,净利润也较去年下跌0.03个百分点为2.08%。

面临低迷的零售环境,企业经营业绩进一步分化。我们发现全国性企业得益于规模效应和成熟的运营和管理机制,经营业绩优于区域性企业;在业态方面,购物中心和便利店具备较强的抵御电商的能力,同时又适应了消费需求的升级和转变,因而保持了良好的成长态势;尽管企业将多业态发展作为抵御风险的尝试,然而就此次收集的经营数据来看,单一业态表现仍然优于多业态企业,可见企业转型应审慎而行。

零售行业加快整合,企业通过并购寻求突围,外资面临本土企业强有力的竞争,而国内企业间并购活跃,并且跨业态并购风行。得益于快速发展的互联网技术和物流配送,网络购物市场交易规模和市场份额持续增长。实体零售业加速转型调整,将继续主动关闭门店来优化商业布局,同时应用新兴技术来实现差异化经营。零售行业整体向O2O全渠道经营转型,最后一公里配送仍是关系消费者体验的最重要的问题。跨境电商成为新增长点,进口份额占比平稳提升,B2C与B2B业务将协同发展,不仅网络巨头继续加强跨境布局,而且实体零售也积极试水跨境电商。移动购物已占据整体网购近一半的市场,并日趋主流化,移动支付技术的加速渗透进一步促进了移动端交易增长。

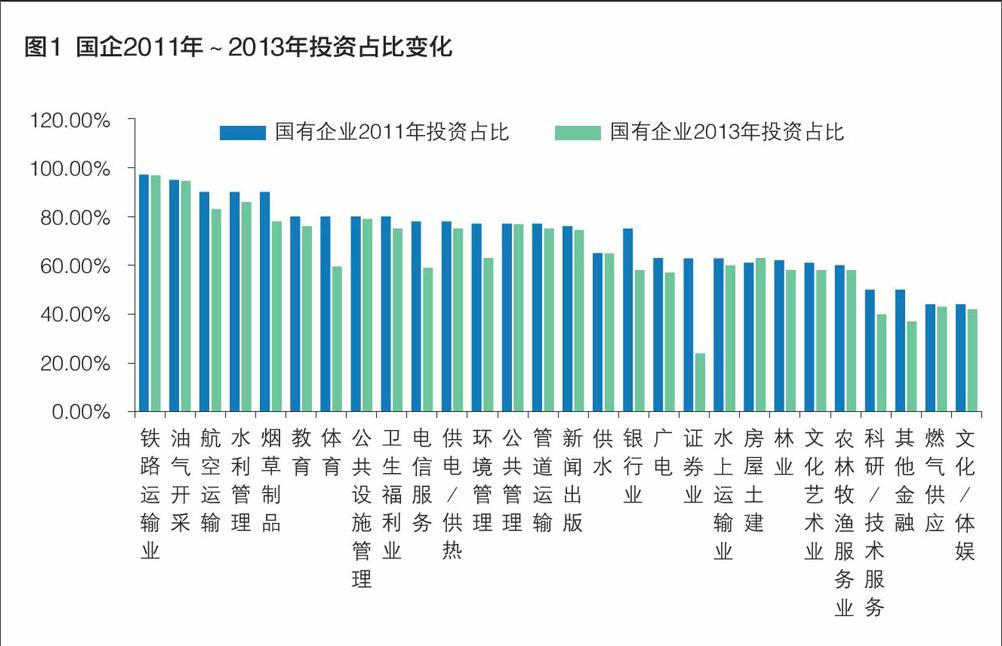

我国当前的消费市场进一步发展,迫切需要国企放开该领域,降低市场垄断。目前来看,教育、体育和文化艺术等行业,国企仍然保持着50%的份额,这就导致了这些市场难以发力,值得欣慰的是从近年来的变化看,国企垄断程度在逐渐下降,再加上国家政策进一步推动,更充分的竞争将赋予市场更大的活力。

大型超市和超市经营情况

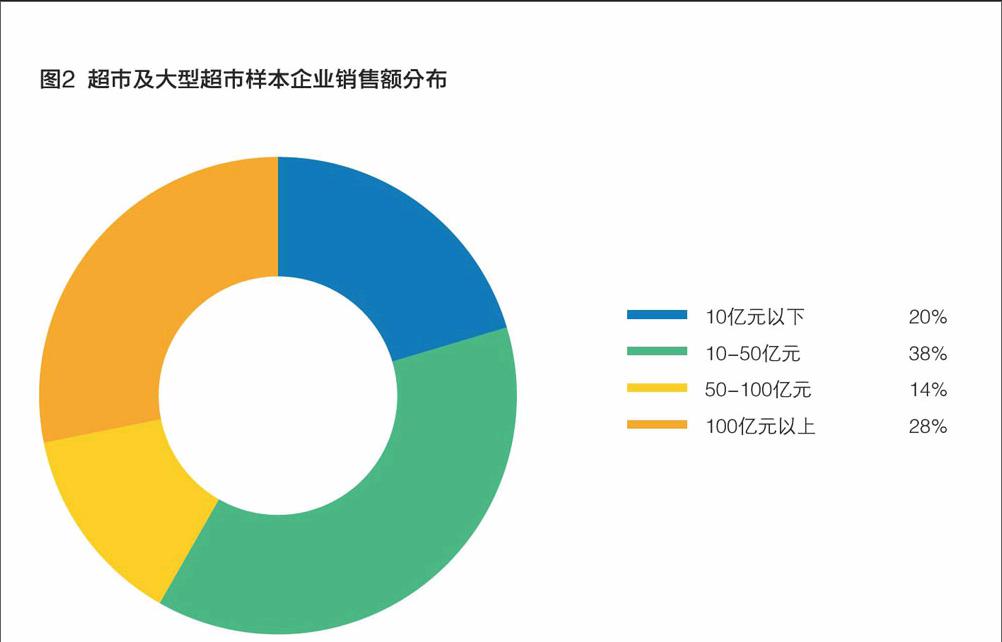

本次行业问卷调查共收到103家以超市和大型超市为主营业态的企业数据。从规模来看,销售额在100亿以上的企业有29家,占所有企业的28%。销售额在50-100亿之间的企业占14%,而多数企业销售额在50亿之下,占比58%。

103家样本超市企业2014年平均销售额为113.6亿元,年销售增长率保持在2.6%,低于所有样本企业4.5%的平均增幅。门店数量增长1.4%,而营业面积增长8.6%,说明平均单店面积有所上升。同时员工数量减少了0.5%,表明企业在人工费用高企的情况下,尽量减少员工数量以求削减运营成本。在后面的门店分析中也将看到,超市和大型超市样本店铺的平均平效和人效都较去年有所提高。人工费用仍然是超市和大型超市的第一大费用,占比54.4%。其次为房租和水电,占比分别为31.1%和14.5%。就增幅来看,这三项费用中人工下降了0.1个百分点、房租上升了0.7个百分点、水电费下降了0.6个百分点,反映企业在费用高的情况下,努力节省开支的情形。

在超市和大型超市样本企业中,37%的企业开展了网络零售业务。平均年网络销售额为3757万元,占总销售额的0.9%,虽然高于去年的0.2%,但比重水平仍然较低,对企业销售额的贡献仍然不足。在超市和大型超市样本企业中,42%企业经营自有品牌,自有品牌的销售额占总销售额的6.4%。

按照国家零售业态分类标准,我们将样本门店按营业面积划分为两类:营业面积超过6000平米的为大型超市,营业面积不足6000平米的为一般超市(简称超市)。这一节将主要阐述大型超市样本门店的经营状况,而超市门店的经营状况将在下一节中分析。

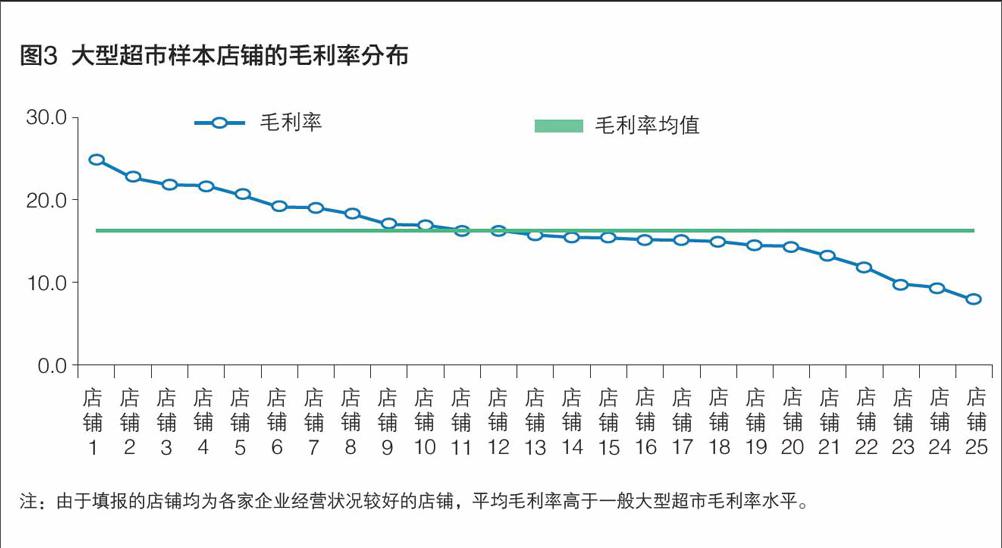

企业问卷中大型超市的样本店铺,数据完整且门店营业一年以上的共有25家。各店铺都是行业中经营较好的,代表了行业领先水平。25家店铺中,14家位于一、二线城市,11家分布在三、四线城市。平均营业面积为1.1万平方米,最低为6000平方米,最高为2.3万平方米。平均销售额为2.6亿元,最低为0.8亿元,最高为6.9亿元。

大型超市平均毛利率水平为16.4%,高于2013年的15.6%。店铺毛利率差别较大,最低为8.3%,最高为24.6%。所有业态样本店铺的平均毛利率为16.2%,略低于大型超市水平。

便利店经营情况

以下分析基于41家含便利店业态,以及以便利店为主营业态的企业数据。从规模来看,90%的企业在100亿元以下,其中10亿元之下的企业有22家,占54%,10亿~100亿元之间的企业有15家,占36%。销售额在100亿~300亿元之间的企业有2家,而在300亿元以上有2家。数据可知,2014年便利店样本企业的门店数量和营业面积分别增长6.0%和2.9%。其销售额增长5.3%,主要增长还是来自门店的外延式扩张及经营效率的提升。

由于便利店样本企业仍然保持快速扩张,在门店数量和营业面积方面保持增长,房租和水电费用在2014年也保持了大幅上升的态势。虽然员工人数同比去年有所下降,但是由于人力成本的上升,人工费用在2014年依然快速上涨。其中房租涨幅最大,为15.9%,远高于销售额增幅。其次为员工工资,同比上升7.6%。水电同比上升6.7%,增幅与销售额相近。可见便利店经营面临较大的人工和房租上涨压力。就费用结构而言,房租在三项费用中的占比上升了1.6个百分点,而员工工资和水电费用占比均略有下降。

在便利店样本企业中,62%企业开展了网络零售业务,平均年网络销售额为2395万元,占总销售额的0.51%。在便利店样本企业中,自有品牌的销售额占总销售额的13%,高于超市和百货业态。企业问卷中便利店的样本店铺,数据完整且门店营业一年以上的共有16家。16家店铺中,13家位于一二线城市,3家分布在三四线城市。平均营业面积为138平方米,最低为50平方米,最高为400平方米。平均销售额为479万元,最低为83万元,最高为1632万元。由于填报的样本门店为各公司销售情况较好的门店,因此销售规模大、经营业绩好,以销售为例,样本门店的平均日销售额为1.3万元。

百货和购物中心经营情况

本次行业问卷调查共收到66家有效的以百货店为主营业态的企业数据。从规模来看,多数企业销售额在200亿元以下,其中100亿元以下和100亿~200亿元的企业分别有35家和13家,各占53%和20%。18家企业销售额在200亿元以上,占27%。这些企业一半来自一、二线城市,共33家,其余大部分来自三、四线城市。

这66家样本企业在2014年销售额增长了1.3%,增幅较低。持续去年的走势,平均门店数量再次下降4.2%,但每个百货门店面积和销售额呈扩大趋势。百货样本企业的人工费用比2013年上升7.7%。虽然增速有所缓解,但在销售额中所占比重与去年持平,均为2.9%。样本企业的平均房租费用比去年上涨10.4%, 涨幅与去年相当。房租费用的上升主要来源于营业面积的增加,房租成本占销售额的比率在2014年实际下降了0.2%;水电费用比去年下降5.8%, 占销售额比率基本无变化,为0.8%。

在百货店样本企业中,开展网络零售业务的企业年平均网络销售额为4091万元,仅占总销售额的0.2%。在百货店样本企业中,78%的企业经营自有品牌,自有品牌的销售额占总销售额的2.1%。

专业店经营情况

本次行业问卷调查共收到24家以专业店为主营业态的企业数据,经营产品覆盖家用电器、3C消费类电子产品、家居产品和食品。从规模来看,企业之间差别较大。销售额在100亿以下的企业共有15家,100亿~1000亿的7家,1000亿以上有2家。其中23家企业来自一、二线城市、1家企业来自三线城市。以下分析基于这24家样本企业。门店数量和员工数量较去年增加,增幅为14.1%和16.9%,但营业面积和销售额增长较少,仅为7.5%和1.4%。

与其他业态不同,房租是专业店企业的首要成本,占比57.6%,其次为人工和水电。在三项费用中,人工费用、房租和水电费用都有所上升,人工增幅最大,达到10.1%。在专业店样本24家企业中,12家企业开展了网络零售业务。平均网络销售额为32.7亿元/年,占总销售额的7.8%。12家样本专业店以电器、数码产品为主,还包含食品、药店等专业店。专业店企业中,12家企业经营自有品牌,平均自有品牌销售额比率为50.5%。

(本文节选自德勤和中国连锁经营协会联合发布的报告,有删减)

猜你喜欢

意林·作文素材(2021年21期)2021-12-09

当代工人(2021年3期)2021-03-10

金融理财(2018年9期)2018-12-26

三联生活周刊(2017年24期)2017-06-15

意林(2016年24期)2017-01-04

销售与市场·渠道版(2015年4期)2015-05-05

卷宗(2014年10期)2014-11-19

爆笑show(2014年8期)2014-09-04

文苑·感悟(2012年2期)2012-03-22