中国银行业市场结构演变的金融稳定效应研究

2015-11-04 02:12安世友

财经理论与实践 2015年4期

安世友

摘要:银行业市场结构模式到底是“集中-稳定”还是“集中-脆弱”观点尚未达成一致,但是通过采用熵值分解指数来刻画我国银行业市场结构可以针对该问题给出较为合理的答案。研究结果表明,我国银行业市场结构的集中程度与风险之间的关系是负相关的,我国较高的银行业市场集中度,某种程度上提高了我国银行业体系的稳定程度。

关键词: 结构;银行;稳定

中图分类号:F832.33文献标识码:A文章编号:1003-7217(2015)04-0002-07

一、引言

我国银行体系是金融系统运行的重要环节,如果银行业市场结构失衡则极有可能导致金融业的不稳定。关注银行业市场结构的金融稳定效应,实际上就是分析市场结构与风险之间的关系。我国以往关于银行风险的研究大多数集中在以下四个方面:第一,宏观经济走势与银行风险的关系;第二,银行危机与货币危机之间的联系;第三,金融自由化改革对于银行的冲击;第四,银行监管对于控制银行风险的有效性。除此之外,真正关注于银行业市场结构与风险之间关系的研究并不多见,尤其是银行集中度与风险之间的关系的研究更少,为此,本文将通过建立银行风险与银行集中度的回归模型进行实证分析,从而得出银行集中度与风险之间存在的关系以丰富该领域的研究。

二、文献综述

市场结构与市场竞争是两个相互联系的概念,市场结构是指市场参与者的数量和规模、产品和服务的差异程度以及市场准入情况的综合化状态;市场竞争是指市场参与者为了维护自身利益排斥同类竞争者的行为表现。可见,市场结构描述的是市场形态属于静态的制度范畴,市场竞争描述的是市场机制属于动态的行为范畴。根据“结构-行为-绩效”(StructureConductPerformance,SCP)理论,制度(结构)可以影响行为,因此,市场结构将对市场竞争产生重要影响,在这种情况下,时常将市场结构和市场竞争统一起来,称之为竞争性的市场结构或非竞争性的市场结构(如垄断型市场结构、垄断竞争型市场结构等)。传统理论认为,市场结构分散时市场行为更多地表现为竞争但风险较高,而市场结构集中时市场行为更多表现为垄断但运行相对稳定。

银行业市场结构的竞争与稳定被普遍认为是一对难以权衡的两难选择,分散的银行业市场结构可以激励市场竞争,有利于金融创新的发展,却会导致金融体系过于脆弱,难以抵御外来冲击;而集中的银行业市场结构,可以产生稳定的市场体系,确保金融安全,却不利于金融发展,甚至会导致金融抑制。Berger et al.(2009)[1]关于“竞争-稳定”理论研究表明,银行有很强的市场控制力,可以使其承受更多的信贷资产组合风险;关于“竞争-脆弱”理论研究指出,银行业市场控制力越强,自身的总体风险暴露就越少。与之相对应的是“集中-稳定”理论和“集中-脆弱”理论。

“竞争-脆弱”理论认为,竞争可以使银行经营的风险加大,而导致银行体系的不稳定,甚至还会产生银行非审慎运营的问题[2,3],Allen and Gale(2000, 2004)的研究阐述了“集中-稳定”理论,即分散的银行业市场比集中度高的银行业市场更具风险[2,3]。第一,集中的银行业市场结构可以提高银行的市场控制力,并提高银行的利润水平。利润规模的扩大可以减少股东或管理者的接管风险和银行业系统风险发生的可能性,使银行拥有更多的缓冲资金,以此来对抗逆向冲击,并增加银行的中间业务收入[6-9]。第二,部分学者认为,监控集中的银行业市场中的几家银行,相对于监控分散的银行业市场体系的多家银行要容易的多。因此,银行业市场结构过于集中可以为监管提供便利条件,有利于维持金融稳定。Allen and Gale的研究以国际金融危机爆发的事例进一步说明“集中-稳定”理论的正确性,相对于英国、加拿大等集中统一的银行体系来说,美国分散的银行业市场结构体系十分脆弱。

而“竞争-稳定”理论认为,竞争性的银行业信贷市场中,银行可以通过多元化的资产组合来化解风险[10-12]。第一,银行集中度高会促进市场稳定的观点,只重视了银行可以通过市场控制力获得高利润,却忽视了银行的高利润事实上会推高实体经济运行的成本,实体经济运行负担加重将会将问题“回弹”给银行,导致集中的银行业市场的脆弱性[13],低竞争的银行业市场很少会产生信贷配给,这种没有约束的大规模信贷发放,不确定情况很多,会提高坏账产生的可能性[14]。第二,相对于分散的银行体系来说,集中的市场内银行的数量更少;当银行数量很少时,政府会更加担心银行的破产问题,由此也就产生了“大而不倒”的银行困境。在这样的市场环境中,银行将会接受来自政府的各种形式的补贴,而这些非市场化的行为,将会削弱银行的生命力,致使银行业体系更加脆弱[15]。

我国早在建国前便对银行业的制度问题进行了深入的分析。吴承禧(1934)提出,一种健全的银行制度必须具备两点:一是有各种各样的银行开展各色各式的金融业务;二是各种银行又必须联系,受强有力的“银行的银行”所控制统驭[16]。可见,吴承禧前辈对于银行集中的观点是,银行可以按照自身特色分行业发展,但必须由一个强而有力的中央银行集中控制才能保证金融安全。章乃器(1936)认为金融力量必须集中,小银行的余额存给大银行,大银行的余额存给国家银行;小银行需要资金向大银行去借[16],大银行需要资金向国家银行去借。这样在一般银行手里,不至于有过多的游资,可以限制其向外乱放贷款;国家银行可以集中金融业游资,依照金融情况酌定利息,如果国家的银行觉得市面上货币为数过多,即使其手头有过多的游资,仍然要提高利率使货币减少。

当代我国研究银行金融稳定效应的学者并不多,主要是针对银行集中度的影响问题进行研究,如刘景中(2009)采用勒纳指数与固定效应两阶段最小二乘法,对台湾地区银行业1996~2005年的数据进行了估计,结果得出了与Beck等人相同的结论:银行集中度越高,竞争越低,便会降低信贷风险和收益风险;银行竞争不会影响银行集中与银行风险的负相关效应[17]。王红(2005)和陈刚等(2008)实证分析了我国的银行集中阻碍了经济增长,且由于较高的银行集中度而导致的劳动力积累的抑制效应,其对TFP增长的影响在统计上都是不显著的[18,19]。

从已有的研究结果来看,研究银行业市场结构问题对于完善市场机制的最终目标还存在较大的分歧。(1)“竞争-稳定”理论认为,竞争的银行业市场中,化解风险的手段更加丰富,选择也更多,因此,有利于银行体系的稳定;“集中-脆弱”理论认为,银行集中虽然可以通过市场势力来获得垄断暴利,但忽视了收益的增高变相加重了债务人的负担,增加还本信贷资金付息的风险,不利于银行的稳定经营。(2)“竞争-脆弱”理论认为,竞争会助长银行非审慎经营的风气,这种行为容易导致银行作茧自缚,使银行体系更加脆弱;“集中-稳定”理论则认为,银行通货市场势力获得的收入的一部分可以作为风险缓冲资本,确保银行体系的安全运行。

三、银行业市场结构金融稳定效应的理论分析

(一)银行业市场结构对金融稳定的直接作用渠道

本文选取风险、信用、监管三个指标来直接表示金融稳定效应,风险低、信用高、监管严就表示金融稳定效应显著。

1.银行业市场结构模式的变化会改变风险免疫能力。银行业市场风险水平的高低直接关系到市场的稳定程度,控制风险也一直是实现银行业市场稳定的主要方式之一。我国金融业市场一直是银行导向型的市场结构,银行业不仅是经济金融体系资源配置的枢纽,更是风险的缓释、分散、免疫、控制等行为的中间机构。从单个的微观银行出发,是要通过内部的风险防控体系来遏制风险,实现银行运行的稳定;从整个宏观的银行业市场出发,则要重点考虑银行业市场结构布局对风险的抵御能力,即考虑银行业市场结构模式是否能实现金融稳定效应。传统理论认为,银行业市场的集中程度越高,金融体系越稳定;反之,如果金融机构过于分散,则会面临较大的风险,导致银行业市场的脆弱。但传统理论产生于单一化金融工具的市场环境,在没有多元化资产组合分散风险的前提下,银行业资产高度集中不仅可以产生规模经济效应,还有助于通过庞大的资产实力对抗金融风险。如果市场已经日趋成熟,多样化的金融工具可以通过各种组合来分散风险,那么这种环境下,高度集中的银行业市场结构模式将会面临“尾大不掉”的问题,即冗余的资产过多,不好驾驭,难以通过市场组合来分散风险,此时集中的银行业市场十分脆弱,金融稳定性较差。事实上,我国银行业市场在高度集中的阶段正是我国银行坏账规模最大的时期,银行体系十分脆弱,而随着银行业市场由集中向分散过渡,银行业坏账比率也开始下降,但需要说明的是,导致我国银行体系坏账升高和降低的主要是非市场因素。因此,考察我国银行业市场结构的金融稳定效应不能完全参考过去的数据,应该重点关注银行业市场趋向成熟后,结构变化是如何影响金融稳定的,这样便可以提高研究的说服力和参考价值。

2.银行业市场结构的演变会影响信用等级。银行业市场的信用评级包括微观银行业金融结构的信用水平和宏观银行业市场的信用体系。与银行业市场结构演变相关的是信用体系建设的完善情况,如果银行业市场结构布局破坏了信用体系的完整性,导致市场信用缺失,那么,银行业市场体系的稳定性也就无从谈起。信用体系的建立是以市场化运行为基础的,如果市场机制的运行不是通过竞争来配置资源或完成交易,那么,信用体系的存在也就失去了其本身的意义,这种非市场机制主导的经济金融环境中,信用体系也很难建立起来,一个信用缺失的市场中,不确定因素会增多。从银行业市场来看,如果没有信用体系的支撑,很多银行业金融产品的交易将会存在较高的风险或不确定性,尤其是非融资性(无抵押资产)贷款产品的销售可能会无法还本付息,加剧了银行业市场的脆弱性。可见,当银行业市场体系高度集中时,由于银行业市场存在垄断的非市场因素,极有可能会导致信用缺失问题,不利于金融稳定效应的形成;当银行业市场结构趋向分散时,银行业市场开始具备自由化的运行机制,此时信用的价值便会体现出来;当整个银行业市场内的各类结构开始珍视自身的信用时,银行业金融体系的运行就越稳定。从我国实际情况来看,银行业市场体系信用机制的完善是与银行业市场结构的变化相一致的,银行业市场由集中向分散过渡期间,金融业市场信用体系的建设也正日趋完善。因此,从信用等级角度来看,银行业市场结构越分散,金融稳定效应越显著。

3.银行业市场结构模式是金融监管模式的主要决定因素。

建立科学合理的金融监管体系是维护银行业市场稳定的重要保障。一方面,金融监管的强度与金融稳定正相关①;另一方面,金融监管强度与银行业市场绩效负相关,过于严厉的管制会压缩商业银行的利润空间。金融稳定与金融发展之间的权衡经常会让金融监管陷入两难境地,而金融监管体系的结构布局主要取决于银行业市场结构模式。当银行业市场结构高度集中时,会出现少数几家银行通过控制大部分银行业市场获得强大的市场势力的格局,此时的金融监管模式将会偏好单一化的监管模式②,因此,主要将几家大银行监管好就可以实现金融体系运行的稳定。当银行业市场结构由集中向分散化发展后,会出现各式各样的银行业金融机构,此时单一化的总量监管模式已经不能适应该种银行市场结构模式,应该通过差异化的监管来对不同类型的银行,有的放矢地采用专业化的监管方式。从而,集中的银行业市场结构会因为单一化的监管模式而带来更多的不稳定因素,过分关注于大型商业银行便会忽视少数中小银行、小额贷款公司、担保公司、民间借贷等机构的监管,这些机构在监管真空的市场环境中的非审慎经营,将会给金融体系带来更多的风险,而分散银行业市场结构的差别监管模式则更有利于金融稳定的实现。我国银行业市场朝着分散化过渡的过程中,金融监管也开始由单一化向差别化过渡,保证了我国金融体系的稳定运行。

(二)银行业市场结构对金融稳定的间接作用渠道

银行业市场结构对金融稳定的间接作用渠道主要包括实体经济、宏观调控和国际冲击三个方面。

1.银行业市场结构-实体经济-金融稳定效应。戈德史密斯的金融结构与金融发展论、麦金农的金融抑制论、肖的金融深化论等都强调了金融结构的变化将会对实体经济产生重要影响,其中最具代表性的论述便是利率被压低会导致经济体系被分割,产生欠发达经济与发达经济并存的“二元经济结构”。而实体经济的发展又会决定金融的发展,实体经济的运行如果出现问题,金融也难独善其身,实体经济发展缓慢会影响金融的收入来源,会使金融为了维持生计而开始涉足非生产性的虚拟投机市场,推高了金融体系的运行风险,导致金融体系运行的不稳定。可见,金融通过对实体经济的影响再反馈到自身。同样,不同的银行业市场结构模式倾向服务不同类型的实体经济,集中度高的银行业市场结构倾向于服务国有企业、集团和大型公司,而分散自由化的银行业市场更擅长于服务中小微型企业③。当银行业市场结构布局无力服务中小微型企业时,实体经济的产业链条就会出现问题,风险便会沿着产业链条进行传导,银行作为经济运行的核心枢纽则会受到波及,导致银行业甚至整个金融系统的危机。我国银行业市场集中度高及中小微型企业融资难问题始终没能得到很好的解决,中小微型企业在我国的生存寿命短,是因为资金链断裂而破产。如果市场中各式各样的专业化银行定向地服务中小微型企业,这些企业破产所产生的呆账、坏账将会成为银行业账面上不容忽视的风险,也将进一步冲击我国金融体系的稳定性。

2.银行业市场结构-宏观调控-金融稳定效应。宏观调控是维护金融业市场稳定的主要工具。而宏观调控作用的发挥取决于其传导机制,如果传导机制不顺畅,宏观调控的作用便不能发挥出来。与金融业相关的宏观调控手段主要是指货币政策。我国金融业属于银行主导型,货币政策便主要通过银行渠道作用于经济金融体系,学术界习惯将这种机制称之为“货币政策信贷传导渠道”。具体来说,货币政策出台后需要得到商业银行的积极响应,贯彻落实的结果是信贷投放量的增加或者减少。但当银行业市场结构相对集中及利率市场化尚未完成的前提下,商业银行尤其是具有较强市场势力的大型商业银行,会对货币政策所传递出来的市场调控信号反应迟钝,一方面,从货币政策的数量工具来看,法定准备金率、公开市场业务等调控工具的使用效果,会受制于高集中度市场中大银行的资产实力,资金实力雄厚的大银行对于数量调控的小调整反应相对迟钝,或者是没有必要做出反应来调整信贷规模,这就削弱货币政策数量工具调控作用;另一方面,高集中度的银行市场中的大银行对于货币政策价格工具的杠杆效应所做出的反应也不灵敏,小幅度的利率价格调整不会影响大型商业银行的信贷投放计划。因此,银行业市场集中度过高将会阻塞货币政策信贷传导渠道,使货币政策的调控作用无法发挥,由此削弱了货币政策维护金融体系稳定的作用。虽然我国的银行业市场集中度较高,但货币政策传导渠道还是比较通畅的,主要原因是我国的主要大型商业银行与中央银行均属于体制内机构,彼此之间的联系千丝万缕,当中央银行出台货币政策时,国有大型商业银行并非完全考虑市场化操作,而是在行政的指引下贯彻落实中央银行的调控政策,发挥了货币政策维护金融稳定的作用。总之,我国银行业市场结构模式下货币政策对金融稳定作用的发挥是依靠非市场化的行政控制方式来实现的。

3.银行业市场结构-国际冲击-金融稳定效应。如果引入开放经济分析,则会发现高集中度的银行业市场结构对于抵御外来冲击的能力值得商榷。银行业市场集中度过高会产生两个主要问题:银行利润过高和银行业市场竞争性不足。当一个国家存在银行业市场有较高的利润,且市场竞争性不强的现象,那么,外资银行业金融机构进入该国的动机就会加强。此时,如果没有限制地许可外资银行进入本国市场,将会导致银行业金融秩序的混乱,破坏金融体系的稳定运行。从我国的情况来看,虽然我国银行业市场结构集中度较高,完全市场化的竞争模式还未形成,但是由于我国的资本与金融账户尚未完全开放,因此,外部的冲击都被隔离,不会出现大量外资银行涌入国内的混乱现象。因此,从国际视角出发,我国银行业市场结构相对集中对金融稳定的间接作用仍然是积极的。

四、银行业市场结构量化的熵值分析法

本文选取熵值来量化银行业市场结构的集中程度[20],将该方法用于衡量银行业市场结构的集中或分散,即把熵值分为两部分:“组与组之间(between set)”和“组内(within set)”,将样本分组,如分为G组则记为Sg(g=1,2,…,G),S1代表银行资产规模最大的第1组,之后银行业资产规模依次减少,其中每一组占总体样本的比例可表示为:

由式(4)可知,熵值的上限要根据选取的样本空间来确定,而熵值的下限统一设为0,即对数内的参数值取1的时候,在极端的情况下,就是一家银行占据了市场中的所有资产(一个组或者整个银行业市场的资产归于一家,其他银行资产为0),此时,对数内有效的比值为1(其他因为对数外面的系数取值为0而被消去),整个熵值取值为0,这样就将熵值取0时定义为银行业市场结构最为集中的情况,相反,取值大于0且越大,说明银行业市场的结构越分散。

五、基于熵值分析法的“结构-稳定”经验分析

(一)我国银行业市场结构的熵值走势分析

选取我国16家有代表性的银行④,按照每家银行的资产规模的大小分成四组,因此,公式(4)中有G=4。具体分组情况如表1所示。

各家银行的相关数据出自《中国金融年鉴2002~2013》,将数据代入公式(1)~(4),可以得到银行样本市场2001~2012年的熵值走势情况(见表2)。

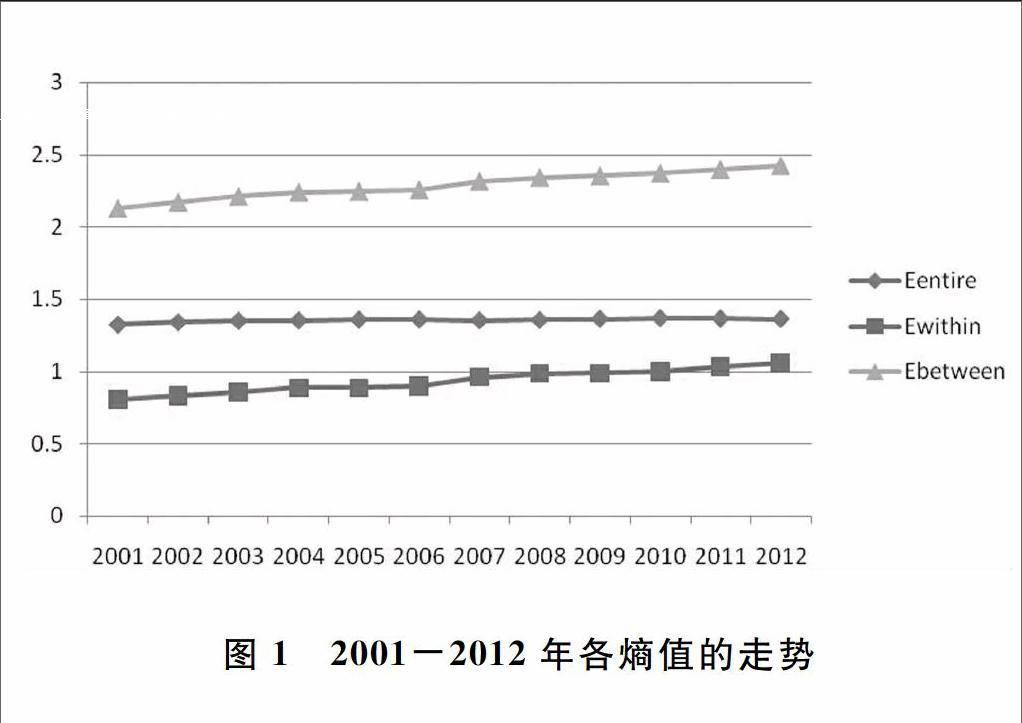

按照熵值定义,熵值所能取的上限是ln16=2.772589,各组别的熵值上限为ln4=1.386294,熵值的下限统一为0。根据所得数据(表2)和走势图1可以分析出,小组内银行的资产规模相对接近,所以,熵值的取值区间会靠近组别的上限,即ln4=1.386294,说明同一级别的银行内部结构十分均衡。与此同时,不同分组之间的熵值较小,反映出其他银行与国有大型商业银行之间的资产规模还相差很大的客观事实,或者从银行分级出发,可以发现我国银行业市场的集中度较高。通过对整体熵值的观察可以发现,2001~2012年我国银行业金融机构的资产正逐步由集中向分散过渡,股份制商业银行发展迅速,与国有大型商业银行的资产规模差距正逐步收窄。综合来看,各种熵值的分析数据可以反映出我国银行业市场的体系层次较为分明,相同层次的银行机构的资产规模相近,而处在不同层次的银行机构资产规模差距较大。从数据分析来看,近些年银行业市场结构的失衡问题虽然有所缓解,但国有大型商业银行资产规模一头独大的问题仍未能完全消除或扭转。由此得出,熵值的评定结果基本合理地反映出我国银行业市场结构发展的基本态势,可以选用这些数据用作实证分析。

(二)模型的设定及数据说明

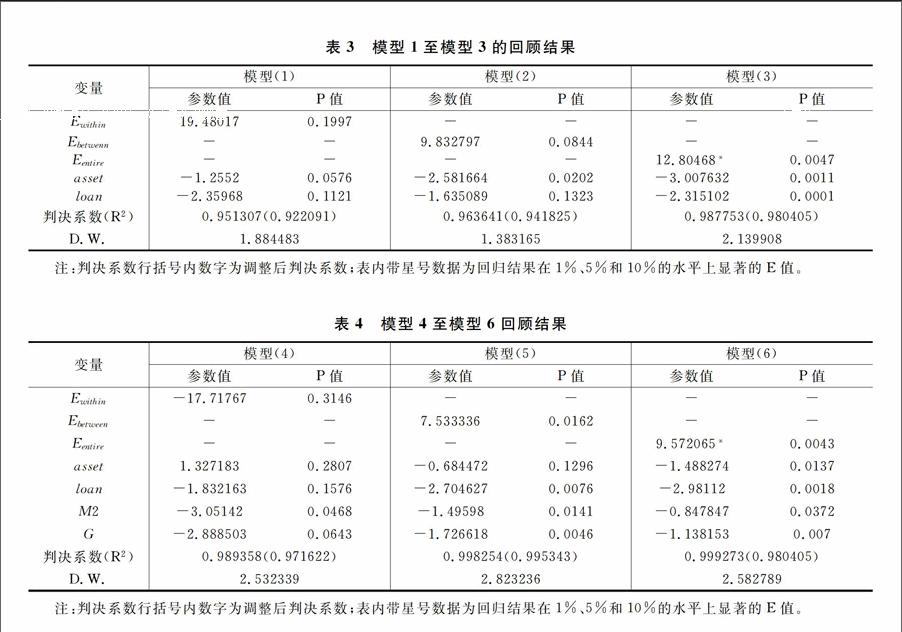

下面围绕熵值来建立分析银行业风险的计量模型,银行业市场结构与风险之间关系的具体模型如下:

上述6个模型中,risk表示银行业系统的风险水平,asset表示样本银行机构的总资产,loan表示银行机构发放到非金融企业的信贷总额,m2代表广义货币供应量增长率,G表示我国政府财政支出增长率,ln代表对以上数据进行了对数化处理。模型主要观察银行业风险变量(risk)与熵值变量(E)之间的相关性,其余为保证实证结果的准确而添加的控制变量。其中,熵值(E)可由表8给出,用不良贷款率统计数据来表示银行风险的⑥。

(三)经验分析结果

对模型(1)~(3)用最小二乘法进行回归分析,结果如表3。对模型(4)~(6)进行最小二乘回归分析,结果见表4。

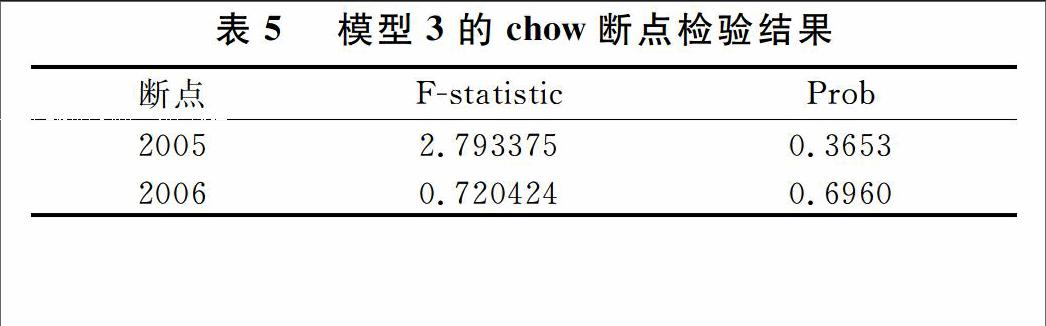

由表3和表4的回归数据可知,只有模型(3)和模型(6)的E值是显著的。这两个模型均可用于分析E值与银行业风险的相关性。由于样本空间的关系,只能进一步检验模型(3)的稳定性。采用chow断点检验,结果如表5。

由表5可以看出,在2005年和2006年这两个断点上,F检验的收尾概率明显大于0.05,通过检验。说明参数具有超样本性,即在不同的区间建立同样的模型,模型的参数没有显著差异。

六、结论及启示

以上研究表明,我国银行业市场结构的集中程度与风险之间的关系是负相关的,较高的银行业市场集中度,某种程度上提高了我国银行业体系的稳定程度。样本数据的时间区间内,正是国际金融危机爆发的时点,但事实证明国际金融危机对我国银行业的风险传染程度十分有限,可见,集中度高的银行业市场具有较高的风险免疫能力。根据熵值分解,集中的银行业市场结构中,有些银行业市场结构模式是没有层次的高度集中,如我国金融业市场早期的人民银行。随着银行业的发展,已经大量存在大型银行、中型银行和小型银行,甚至有些规模不大的微型“准银行机构”也已经开始在银行业市场内部扮演重要角色。可见,我国银行业市场结构的层次已经开始逐步分明,熵值的统计情况也表明我国规模相当的银行业金融机构之间的差别并不大。可见,对银行业市场结构实施分类考察更为科学,同样的“市场集中度”背后的结构分布情况不同,得出的相关研究结论也就不同。因此,本研究通过熵值指数来分析银行业市场结构更为合理,所得出的结果也具较强可信度。

注释:

①金融监管越严格,金融体系的运行越不容易出现问题,虽然某种程度上限制了金融业的发展。

②也可以称为总量监管模式或“一刀切”的监管模式。

③虽然有研究表明规模集中的大银行也同样擅长于服务中小微企业,但银行在具备实力的前提下追逐大客户更为符合自身的经济利益。

④之所以没有将更多的中小银行,如城商行、农商行、信用合作联社等银行业金融机构纳入分析框架,主要是因为:一是考虑到数据延续性,很多中小银行成立时间较短,其数据存量还不能支持经验分析;二是政策性银行、国有大型商业银行以及全国性股份制商业银行的资产规模已经在整个银行体系中占据主导地位,代表性较强;三是研究熵值分析将不同类型的商业银行分层次比较分析,如引入中小银行只是在分组之中增加一层更小规模银行,并不会对研究结论产生实质性影响,关于中小银行的研究可以在其发展成熟后,再纳入该研究框架。

⑤深圳发展银行已经和平安银行合并为平安银行,但研究所采用的数据仍为原深圳发展银行的数据,由于深圳发展银行已不存在,统一命名为平安银行。

⑥该数据出自施华强(2004)、陈伟光和许晓婷(2009)以及银监会网站汇总。其他控制变量的数据来源于《中国金融年鉴》和《中国统计年鉴》

参考文献:

[1]Berger A N, Hasan I, Zhou M. Bank ownership and efficiency in China:what will happen in the worlds largest nation?[J]. Journal of Banking & Finance, 2009, 33(1): 113-130.

[2]Hellman T, Puri M. The interaction between product market and financing strategy:the role of venture capital[J]. Review of Financial Studies, 2000, 13(4): 959-984.

[3]Matutes C, Vives X. Imperfect competition, risk taking, and regulation in banking[J]. European Economic Review, 2000, 44(1): 1-34.

[4]Allen F, Gale D. Financial contagion[J]. Journal of Political Economy, 2000, 108(1): 1-33.

[5]Allen F, Gale D. Financial intermediaries and markets[J]. Econometrica, 2004, 72(4): 1023-1061.

[6]Hellmann T F, Murdock K C, Stiglitz J E. Liberalization, moral hazard in banking, and prudential regulation: Are capital requirements enough?[J]. American Economic Review, 2000: 147-165.

[7]Bhattacharya S, Thakor A V. Contemporary banking theory[J]. Journal of Financial Intermediation, 1993, 3(1): 2-50.

[8]Boot A W A, Greenbaum S I, Thakor A V. Reputation and discretion in financial contracting[J]. The American Economic Review, 1993: 1165-1183.

[9]Matutes C, Vives X. Imperfect competition, risk taking, and regulation in banking[J]. European Economic Review, 2000, 44(1): 1-34.

[10]Beck T, DemirgKunt A, Levine R. Bank concentration, competition, and crises: First results[J]. Journal of Banking & Finance, 2006, 30(5): 1581-1603.

[11]Boyd J H, De Nicolo G. The theory of bank risk taking and competition revisited[J]. The Journal of Finance, 2005, 60(3): 1329-1343.

[12]Boyd J H, De Nicolò G, Loukoianova E. Banking crises and crisis dating: Theory and evidence[J]. IMF Working Papers, 2009: 1-50.

[13]Boyd J H, De Nicolo G. The theory of bank risk taking and competition revisited[J]. The Journal of Finance, 2005, 60(3): 1329-1343.

[14]Caminal R, Matutes C. Market power and banking failures[J]. International Journal of Industrial Organization, 2002, 20(9): 1341-1361.

[15]Mishkin F S. Global financial instability: framework, events, issues[J]. The Journal of Economic Perspectives, 1999, 13(4): 3-20.[16] 王振中.中国经济学百年经典[M].广州:广东经济出版社,2005:106-110.

[17]刘景中.银行集中度银行市场竞争度与银行风险台湾实证研究[J].中央经济研究院经济研究所,2009,(1):101-135.

[18]王红.银行结构与经济发展:中国银行业的实证分析[J].经济学家,2005,(10):111-116.

[19]陈刚,冯艳,杨亮.中国银行业结构变迁与经济增长的实证研究 [J].金融论坛,2008,(10):21-27+46.

[20]Theil, Henry.Statistical decomposition analysis[M]. New York, NY: American Elsevier

(责任编辑:宁晓青)

Abstract:Research has not reached an agreement on whether the structural model of banking market will eventually be "centralized with stability" or "centralized with fragility". However, the entropy index for the decomposition of China's banking market structure can give a reasonable answer to the problem. The result shows that, the relationship between concentration and the risk of China's banking market structure is negatively correlateda higher concentration degree of the banking market will, to some extent, improve the stability of the banking system in china.

Key words:Structure; Banking industry; Stability

猜你喜欢

哲学评论(2021年2期)2021-08-22

中华诗词(2019年7期)2019-11-25

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

影视与戏剧评论(2016年0期)2016-11-23

科技视界(2016年21期)2016-10-17

创新作文(小学版)(2016年20期)2016-08-22

上海国资(2015年8期)2015-12-23

现代企业(2015年9期)2015-02-28