金融因素对江苏省粮食价格影响研究

——基于VEC模型分析

2015-11-22 03:45俞婷婷

沈阳师范大学学报(社会科学版) 2015年6期

俞婷婷

(扬州大学商学院,江苏扬州225009)

金融因素对江苏省粮食价格影响研究

——基于VEC模型分析

俞婷婷

(扬州大学商学院,江苏扬州225009)

随着全球金融业的发展,生物能源技术的开发与进步,金融因素已经成为推动粮食价格波动、影响一个国家和地区粮食安全的重要因素。随着粮食金融化趋势的发展,通过VEC模型重点分析我国货币市场、外汇市场、期货市场以及股票市场变化这些金融因素对江苏省粮食价格变化的影响,能够及时地为粮食价格变化和粮食安全状况作出预警。

粮食价格;金融因素;粮食金融化;VEC

2008年国际粮食危机中,粮食价格大幅上涨,众多国家因此发生粮食骚乱,给世界尤其是发展中国家粮食以及经济安全敲响了警钟:随着全球金融业的发展,生物能源技术的开发与进步,金融因素已经成为推动粮食价格波动,影响一个国家和地区粮食安全的重要因素。随着粮食金融化趋势的发展,关注金融市场变化,能够及时地为粮食价格变化和粮食安全状况作出预警。因此本文建立VEC模型,分析2008年粮食危机以及金融危机至今,我国货币市场、外汇市场、期货市场以及股票市场变化对江苏省粮食价格变化的影响。

一、文献综述

2008年全球粮食和金融危机以后,越来越多的学者意识到美元贬值、国际金融投机等金融因素对全球粮食价格波动所产生的影响。李卫东指出粮价已不只是商品的价格,而变成了金融产品的价格,短期内,大量热钱涌入粮食等大宗商品市场,将在一定时期内加剧价格的波动性,影响全球粮食安全[1]。李援亚认为随着国际金融市场的迅猛发展,粮食市场与货币市场、外汇市场、期货市场、衍生品市场的联动成为复合的金融体系,形成了粮食“金融化”趋势[2]。樊琦、刘满平进一步说明供求关系不再是粮价波动的主要原因,粮价波动更多取决于市场心理预期、粮食期货市场、货币供应、投资资本、主要储备货币汇率、能源价格等非供求关系的因素影响,从而使国际粮食价格定价机制变得更加复杂[3]。不仅国际粮食价格受到金融因素影响,我国粮食价格也越来越多的受制于金融市场。汪来喜认为国内粮食市场价格波动中上升证明其粮食金融属性表现突出[4]。

为此,众多学者针对金融因素与粮食价格之间的关系进行实证研究,在这些研究中,或者单独研究某方面金融因素对粮食价格的影响,或者以国际或我国整体粮食价格作为研究对象,探讨国际或我国粮食金融化影响和程度。例如,Juan C.Reboredo,Mikel Ugando以1998年1月到2012年10月国际粮食价格为样本,运用COMULA函数估计单独研究了美元贬值和国际粮食价格之间的相依结构,结果发现美元贬值不是谷物、小麦价格飞升的原因,但美元贬值造成大豆价格上扬[5]。Joydeb Sasmal运用两阶段的一般均衡模型研究印度粮食价格上升原因时,发现人均国民收入增长和供给短缺造成该国粮价上升,货币供给和粮价之间没有长期影响,公共支出和外汇汇率对粮价有少量影响[6]。凌一楠利用我国1978年~2012年的数据专门分析了货币供应量对我国粮食价格波动的影响。结果表明:从长期来看,广义货币供应量与粮食价格波动存在长期稳定的均衡关系,从短期来看,由于时滞原因,货币供应量与粮食价格波动呈负向作用关系[7]。邓宏亮利用非线性Grange因果关系检验专门研究我国粮食期货价格与人民币汇率之间的关系,发现:短期,汇率变动对我国粮食期货市场存在单项非线性信息溢出效应[8]。朱一鸣、张树忠采用VAR模型实证分析了小麦、玉米、大豆期货价格和货币供给的增长在影响农产品价格波动方面的差异性,发现前期期货价格对现货价格的波动影响比较显著,在长期内,这种影响会逐渐减弱;货币供应量增长过快时,短期内并不会造成农产品价格的大幅度波动,但却是农产品价格长期持续上涨的重要原因[9]。谷秀娟、段瑞君、汪来喜使用VEC模型和EARCH模型,专门研究了金融因素与我国粮食批发价格指数之间的关系,分析发现汇率、货币供应量M2和外汇储备在短期和长期表现出不同传导路径[10]。祁华清、李霜、樊琦选择了美国利率、美元兑人民币汇率、国际原油价格、上证综合指数、国内期货成交额等国内外7种金融因素,构造VAR模型分别对我国大豆、玉米、小麦、稻谷这四种粮食作物的期货和现货价格进行金融化测度,结果发现金融化程度与期现货价格的波动率成正比,我国粮食期货价格金融化程度高于粮食现货价格。在影响粮食价格的金融因素中,国外因素的作用明显大于国内因素的作用[11]。

在众多实证分析中,专门分析我国局部地区粮食金融化程度的文献不多,罗锋、姜百臣以广东省粮食价格为对象,结合粮食价格其他影响因素,运用VAR模型和脉冲响应函数综合分析了货币供应量、人民币汇率等对其波动所产生的影响。研究表明,前期汇率对广东省粮食价格的影响比较弱,后期逐步增强。货币供应量对广东省粮食价格有微弱的正向拉动作用[12]。

为了详细了解江苏省粮食价格金融化程度,本文专门探讨我国货币市场、汇率市场、期货市场、股票市场这四种金融因素对江苏省粮食价格波动所产生的中长期影响。

二、变量与数据来源

本文分别考察货币供给、汇率变化、期货、股市行情这四种金融因素对江苏省粮食价格的影响,根据数据的可获得性:选择每月江苏省粮食类居民消费价格指数作为江苏省粮食价格指标,记为JSFP,为了区分通货膨胀所引起的粮食价格上涨和金融因素所引起的粮食价格上涨,本文引入每月江苏省居民消费价格指数,记为JSCPI,另选择每月货币和准货币供应量期末值M2衡量货币供应量;选择每月一美元折合人民币数平均值衡量汇率,记为ER;选择郑州期货市场粮食当月成交金额衡量粮食类期货行情,记为QHL,选择我国沪深两市每月股票成交金额衡量股市行情,记为SHAREJE。为了消除数据量纲对建模的影响,对江苏省粮食类居民消费价格指数JSFP、江苏省居民消费价格指数JSCPI,货币供应量M2、期货市场粮食成交金额QHL、每月股票成交金额SHAREJE取自然对数,分别记为logJSFP,logJSCPI,,log M2,logQHL,logSHAREJE。

本文样本区间为2009年1月至2015年6月,其中每月江苏省粮食类居民消费价格指数和江苏省居民消费价格指数数据来源于国家统计局网站,取上年同月=100的数据,每月货币和准货币供应量期末值、一美元折合人民币数平均值、股票成交金额数据均来源于中国人民银行,期货市场粮食当月成交金额,由郑州商品交易所网站所公布的优质强筋小麦、白小麦、早籼稻、普通小麦、粳稻、硬白小麦等粮食成交金额整理所得。本文数据处理采用Eviews6.0

三、实证分析

(一)单位根检验

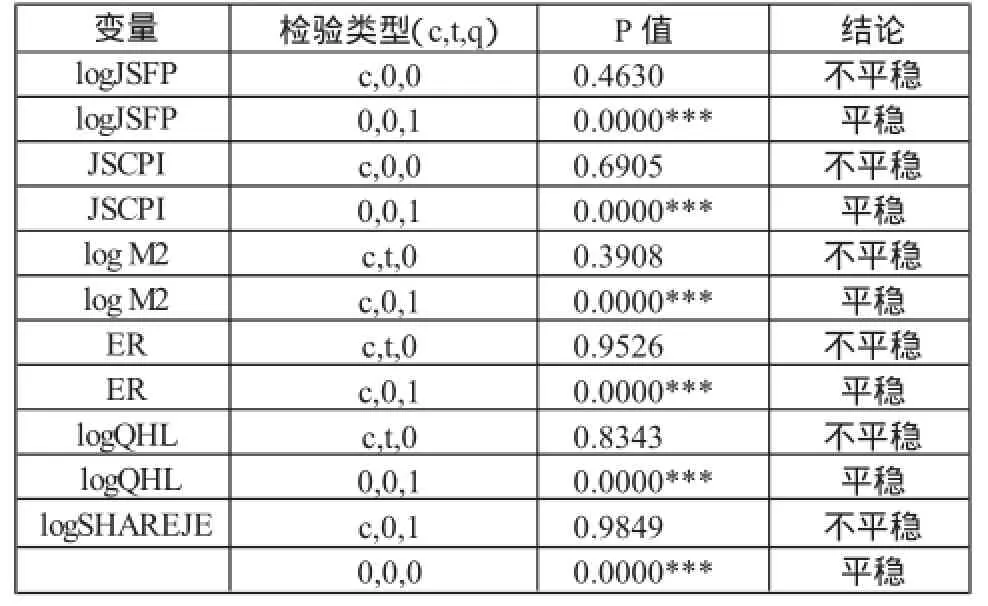

本文运用ADF检验单位根及序列平稳状况,各变量ADF检验结果如表1所示:

表1 变量单位根检验结果

根据表1单位根检验结果,在1%显著性水平下,logJSFP,logJSCPI,ER、log M2,logQHL,logSHAREJE原始序列均不平稳,1阶差分后平稳,因此均为一阶单整I(1)的时间序列,如果协整检验通过可建立VEC模型。

(二)滞后阶数选择

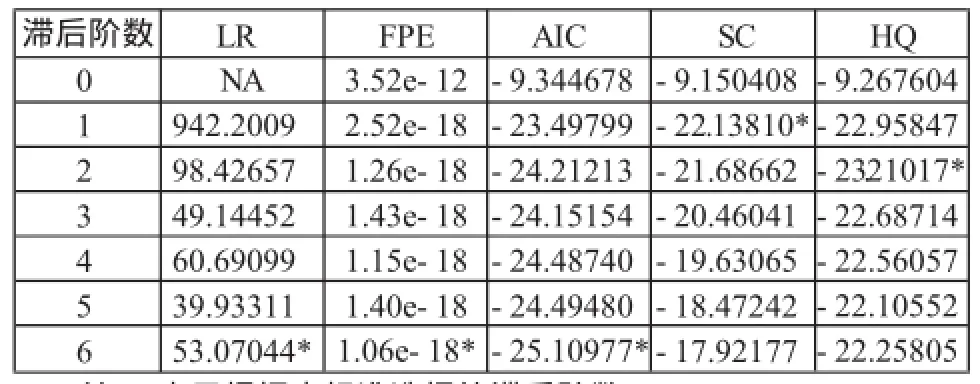

VAR或VEC模型的一个重要问题就是滞后阶数的确定,而且滞后阶数对协整检验结果也有影响,所以第二步先建立初始VAR模型选择滞后阶数。确定滞后阶数的常用方法包括LR似然比检验、最终预测误差FPE、AIC信息准则、SC信息准则和HQ信息准则,利用Eviews6.0输出各选择标准,结果如表2所示。

表2 VAR模型滞后阶数选择标准

根据SC信息准则结果,最优滞后阶数为1阶,根据HQ信息准则结果,滞后阶数为2阶,而其他三种标准的最优滞后阶数均为6阶,故选择滞后阶数为6阶,相应地,在VEC模型中最优滞后阶数为5阶。

(三)JJ协整检验

因为模型变量均为1阶单整的非平稳时间序列,因此需要对变量进行协整检验。根据原序列和差分后序列特点,选择原序列中有线性确定趋势,协整关系中有常数无趋势进行协整检验,协整检验结果如表3、4所示。

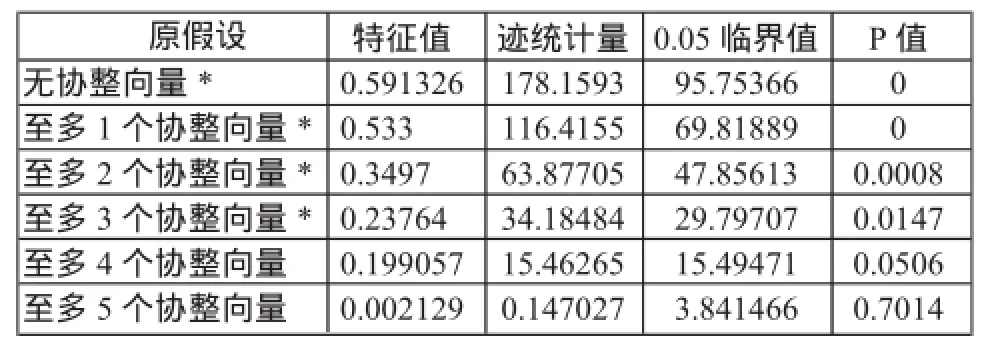

表3 特征值迹检验

表4 最大特征值检验

表3迹检验显示,在5%置信水平下,模型有4个协整关系;表4最大特征根检验统计结果显示,在5%置信水平下,模型有3个协整关系。由协整结果可知,江苏省粮食价格和我国金融体系存在长期稳定的均衡关系。

(四)协整方程与VEC模型分析

因为协整关系有很多个,根据模型经济意义,选择其中关系符合理论,有利于分析江苏省粮食价格影响因素的3个关系,建立VEC模型。VEC模型最终的平稳性检验、自相关检验、异方差检验、JB残差正态检验均可通过。其中三个协整方程或模型误差修正项结果如下:

江苏省粮食价格协整方程:

江苏省CPI协整方程:

股市成交金额协整方程:

由方程(1)结果可知,江苏省粮食消费价格与期货市场粮食成交额、汇率、货币供应量之间有长期稳定的均衡关系。其中,期货市场粮食成交额与江苏省粮食消费价格呈负相关,系数绝对值为0.014,影响较显著。汇率和货币供应量与江苏省粮食价格呈正相关关系,系数绝对值分别为0.547和0.493,影响更加显著。

由方程(2)结果可知,江苏省CPI与期货市场粮食成交额、汇率、货币供应量之间有长期稳定的均衡关系。其中期货市场粮食成交额与江苏省CPI呈正相关,系数绝对值为0.003,影响不太显著,汇率和货币供应量与江苏省CPI呈正相关关系,系数绝对值分别为0.227和0.242,影响较显著。这种状态符合我国通货膨胀与汇率、货币供应量之间的正常关系。

由方程(3)结果可知,我国股市成交金额与期货市场粮食成交额、汇率、货币供应量之间存在长期稳定的均衡关系。其中,我国股市成交金额与期货市场粮食成交额呈负相关,影响较显著,因为当股市行情较好时,投资者纷纷将资本投入股票市场,期货市场投资行情就会受到反向影响。汇率、货币供应量与股票市场成交额呈正相关关系,系数绝对值分别为1.311和1.149,影响非常显著,三者关系符合经济学有关理论。

因为涉及三个误差修正项,模型滞后5阶,故本文所建立的VEC模型的一般形式是

(五)W ald-Grange检验

为了进一步了解江苏省粮食价格变化是由金融因素引起,还是由地方通货膨胀引起,本文在VEC模型基础上进行Wald-Grange检验。对于VEC模型中的每一个方程,运用Eviews进行Wald-Grange检验将输出每个其他内生变量的滞后项联合显著的统计量及其P值,因篇幅有限,仅列出和当前研究有关的部分检验结果,如表5、表6所示:

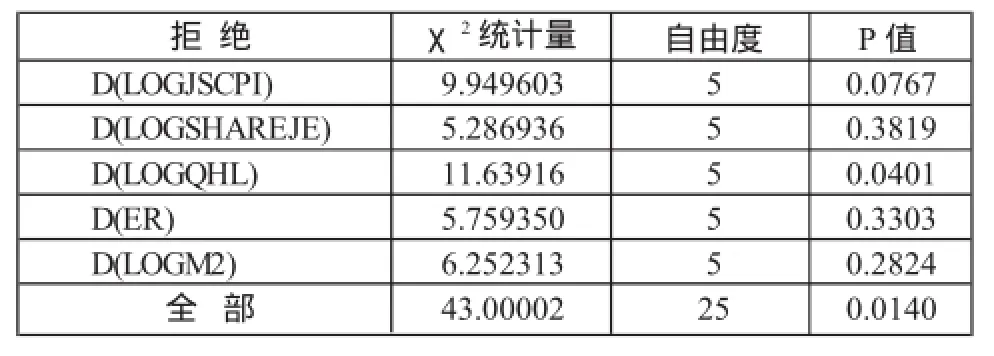

表5 因变量D(LOGJSFP)的Wald-Grange检验结果

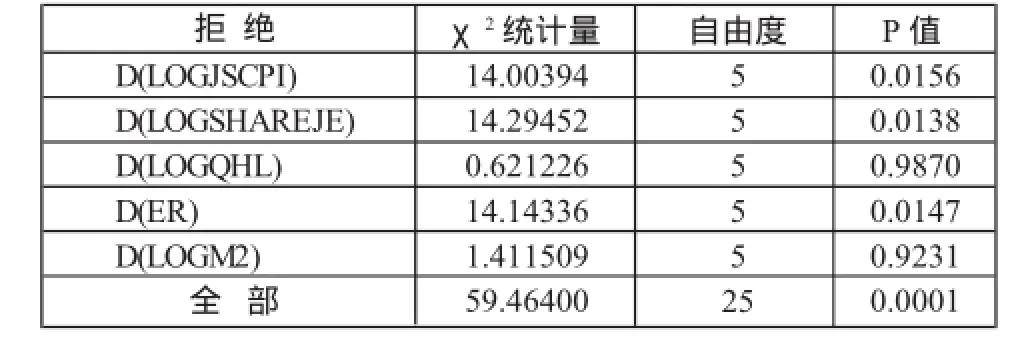

表6 因变量D(LOGJSCPI)的Wald-Grange检验结果

根据结果显示,整个金融体系变化会Grange引起江苏省粮食价格变化(其P值为0.014,在5%水平下显著),但其中起主要作用的是江苏省CPI(其P值为0.0767,在10%水平下显著)和期货市场粮食成交金额(其P值为0.0401,在5%水平下显著)。汇率和货币供应量不会直接Grange引起江苏省粮食价格变化,但汇率和股票市场成交金额会引起江苏省CPI变化(在5 %水平下显著)。因此VEC模型中提到的协整关系,是由江苏省CPI间接实现的,即,股市、汇率影响江苏省CPI,进而间接引起江苏省粮食价格波动。根据Wald-Grange检验其他结果显示,货币供应量会Grange引起汇率变化(其P值为0.0004),因此货币供应量也会通过汇率影响江苏省CPI,进而引起江苏省粮食价格波动。

四、结论与建议

根据协整检验、VEC模型和Wald-Grange检验结果显示,我国金融体系对江苏省粮食价格波动存在长期稳定的影响,但江苏省粮食金融化程度不高,江苏省粮食价格主要受供求关系,期货市场行情和江苏省通货膨胀情况影响。我国货币市场、外汇市场、股票市场主要通过影响江苏省CPI间接引起江苏省粮食价格变化。

为了防止江苏省粮食价格波动影响当地粮食安全,建议时刻关注期货市场粮食成交情况,及时作出预测和预警。另外要警惕地区通货膨胀引起江苏省粮食价格上升,进而影响居民消费与生活。

[1]李卫东.粮食金融化:对策与思考[J].中国粮食经济,2011(5):24-27.

[2]李援亚.粮食金融化:界定、背景及特征[J].经济论坛,2012(9):49-51.

[3]樊琦,刘满平.国际粮食金融化趋势与我国粮食安全对策[J].宏观经济管理,2012(7):32-33.

[4]汪来喜.粮食金融化的实质及应对方略[J].中州学刊,2014(1):45-47.

[5]Juan C.Reboredo,Mikel Ugando.US dollar exchange rate and food price dependence:Implications for portfolio risk management[J].North American Journal of Economics and Finance,2014(30):72-89.

[6]Joydeb Sasmal.Food price in?ation in India:The growing economy with sluggish agriculture[J].Journal of Economics,Financeand Administrative Science,2015(20):30-40.

[7]凌一楠.货币供应量与我国粮食价格波动的相关性研究[J].农村经济,2013(3):91-94.

[8]邓宏亮.我国粮食期货市场与汇率市场信息溢出分析——基于非线性Granger因果检验[J].价格理论与实践,2012(10):62-63.

[9]朱一鸣,张树忠.期货市场、货币供应量对农产品价格波动的影响——基于对小麦、玉米、大豆粮食品种的实证分析[J].粮食科技与经济,2014(8):21-24.

[10]谷秀娟,段瑞君,汪来喜.金融因素与中国粮食价格波动的实证研究[J].经济经纬,2013(1):144-148.

[11]祁华清,李霜,樊琦.中国粮食金融化的测度、检验及政策启示[J].管理世界,2015(2):172-173

[12]罗锋,姜百臣.广东粮食价格波动影响因素的实证分析[J].广东农业科学,2013(11):215-219.

【责任编辑 李菁】

F832

A

1674-5450(2015)06-0062-04

2015-10-02

江苏省教育厅高校哲学社科项目(2011SJB630060)

俞婷婷,女,江苏扬州人,扬州大学讲师。

猜你喜欢

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

现代营销(创富信息版)(2018年8期)2018-09-08

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05