电商与快递跨界经营的理论基础与现实分析

2015-12-02 21:35王宝义

重庆工商大学学报(西部论坛) 2015年6期

摘要:电商诉求摆脱快递制约造成的“短板”效应跨界快递,快递谋求新的“利润源”跨界电商,电商与快递的跨界经营成为网购业的“新常态”。供应链销售端上下游的竞合关系为两者跨界提供了理论基础,但现实中双方的跨界行为又面临诸多风险和挑战,跨界并非所有企业最好的选择,不同企业应根据自身情况选择跨界与否及采用什么模式跨界。在中国网购市场增速趋缓但依然保持较高增长的情况下,电商与快递的跨界经营还将持续一段时间,但电商与快递行业内外洗牌趋势势不可挡,两者的跨界最终将演变为融合。

关键词:跨界经营;电子商务;快递行业;供应链销售端;竞合关系;网络购物;网购市场;自营物流;资源整合

中图分类号:F713.36;F25 文献标志码:A文章编号:16748131(2015)06003212

一、引言

中国的改革开放造就了中国经济的“增长奇迹”,居民收入水平和消费水平不断提高。1978年社会消费品零售总额为1 558.6亿元,2014年则达到262 394亿元,为前者的168.4倍。巨额社会消费品主要通过传统实体店铺和电子商务两种销售模式完成。尤其是进入21世纪以来,随着信息技术的快速发展,电子商务异军突起,网络购物逐渐成为人们青睐的购物方式,占社会消费品零售总额比重逐年提高。2014年网络购物规模已达到28 145.1亿元,占社会消费品零售总额的10.73%,中国已迈进“网购时代”2001—2014年样本期总体可以划分为三个阶段:第一阶段为2001—2007年,是网购占比较低时期,虽然网购发展速度较快,但基数较小,占社会消费量零售总额比例在1%以下;第二阶段为2008—2010年,是网购占比起飞时期,网购占比提高步伐明显加快,但仍未超过3%;第三阶段为2011—2014年,是网购占比飞跃时期,网购占比呈现逐年大幅度提升,2014年提高将近三个百分点,总体呈现“飞跃”增长。 。

电商与快递同处于供应链销售环节,前者位于上游环节(将订单转化成包裹派生快递需求),后者位于下游环节(将包裹送达顾客手中完成网购)。电商的“井喷式”发展必然带来快递业的“爆炸式”增长,2014年中国快递业务量达到139.6亿件,首次超过美国位列世界第一,实现业务收入2 045.4亿元。据国家邮政局统计,目前超过60%的快递业务源自网购。由此可见,电商与快递的发展具有一致性特征,这一点通过宏观数据大致也可以反映出来,如图2所示。然而,在电商与快递总体上一致发展的同时,快递业频发的“快递爆仓”、服务投诉等备受诟病,快递对电商的制约作用不断显现,从而暴露出快递作为电商下游的“短板”效应,促使电商跨界快递的潮流兴起。与此同时,快递行业利润率不断下滑,迫使快递企业寻找新的“利润源”,加上电商跨界快递的现实威胁,快递也开始跨界电商。于是,电商布局快递、快递逆袭电商,双方跨界经营一时兴起,成为“新业态”,并逐渐演变为我国网购业经营的“新常态”。中国经济正经历结构调整的关键期,经济新常态发展模式逐渐确立,而经济新常态的标志之一就是由投资驱动向创新驱动和消费驱动的转变。显然,电商与快递的合力作用对挖潜“消费驱动力”将起到越来越重要的作用,在此背景下研究网购业的“新业态”,对于中国经济的发展具有重要意义。

王宝义:电商与快递跨界经营的理论基础与现实分析

图1中国网购占社会消费品零售总额比例/%

图2网购规模与快递业务量增长趋势

电商与快递跨界经营也引起了学术界的关注,产生了一系列研究成果。这些研究在内容上主要集中于两个方面:一是电商与快递跨界经营的动因,二是电商与快递跨界经营的利弊分析。在研究方法上基本采用规范研究,部分文献集中于分析电商跨界快递问题,部分文献集中于分析快递跨界电商问题,部分文献综合分析两者跨界问题;较多文献以京东跨界快递、顺丰跨界电商为例进行分析,部分文献采用SWOT分析法对两者跨界问题进行剖析。

我们根据研究对象对代表性文献进行分类:一是关于快递跨界电商的研究。张胜英(2011)结合民营快递企业跨界经营实际,分析了快递跨界经营的原因,并采用SWOT分析法分析了快递跨界电商的优势、劣势、机遇和挑战。李宇箭(2013)也基于SWOT分析法,分析了快递跨界电商的优势、劣势、机遇和挑战,认为快递跨界电商更体现出企业战略部署意义。李云华等(2015)分析了物流企业跨界电商的动因,并指出物流企业跨界的难点及问题,提出物流企业跨界的制胜之道,包括抢占客户服务制高点、抢占供应链金融制高点、抢占消费者预期制高点、抢占大数据服务制高点。二是关于电商跨界快递的研究。任博华等(2013)研究了电商跨界快递的动因及利弊问题,并以京东商城为例重点分析了京东自建物流体系的优劣势,且提出了促进建议。段雅丽(2013)比较了电商自建物流与第三方物流的优缺点,并结合传统物流与电商物流的差异分析了电商跨界快递的现实问题,进而探讨跨界是“内耗”还是“共赢”的问题,最终启发双方寻找合作的第三条道路。胡莹等(2014)研究了电商跨界物流的成因、利弊,并分析了电商物流模式选择问题,认为电商选择自建物流还是与第三方物流模式,应取决于企业自身情况和业务需求。尹力(2014)重点分析了京东商城自建物流体系所面临的问题,结合现实问题提出了优化途径。三是关于两者跨界问题的综合分析。崔梅(2014)以京东物流和顺丰优选为例对比分析了双方跨界的优劣势。徐振宇等(2014)以京东商城和顺丰为例结合电商与快递外部环境的演变,运用交易成本理论对跨界问题进行解释,并重点剖析了两者跨界经营的动因。刘杰克(2013)分析了两者跨界的动因,呼吁企业谨慎跨界,寻找适合自身的发展模式。黄河(2014)在分析电商与快递跨界经营现状的基础上,着重分析了电商跨界快递的利弊及快递跨界电商的风险,认为电商与快递应更多地寻求合作,而不是盲目跨界。

综上所述,目前对电商与快递跨界经营研究的文献总体较少,内容主要集中于跨界动因及利弊分析,鲜有对两者跨界经营的理论基础和跨界经营模式的系统分析。基于此,本文在探讨电商与快递跨界经营理论基础的基础上,结合当前我国两者跨界经营现实及采取的模式,对电商与快递跨界经营问题进行系统研究,为两者协同发展提供理论借鉴和实践指导。本文所作贡献主要包括:一是通过剖析电商与快递跨界经营的理论基础,详解跨界的现实动因,深化对两者跨界经营理论与实践的一致性认识;二是透析电商与快递跨界经营利弊及现实经营模式,深化对两者跨界经营现实的总体把握和认识;三是展望两者跨界经营的趋势,以利于更好把握两者跨界经营的本质规律。

二、电商与快递跨界经营的理论基础和现实动因

电商与快递同处供应链销售端,两者合力完成网购交易环节,它们之间存在特殊的竞合关系,这为两者跨界经营提供了理论基础。跨界经营的现实需求是推动两者跨界的实践基础,电商受制于快递的“短板”效应和快递寻找新的“利润源”的利益驱动,是两者跨界经营的主要现实动因。

1.电商与快递跨界经营的理论基础

电商与快递构成了供应链销售端,其中电商位于上游,快递处于下游,两者共同保障网购业务的实现,两者既存在“唇亡齿寒”的业务合作、利益共享关系,又存在委托代理、利益竞争关系。这种特殊的竞合关系,既为两者通过跨界经营解决委托代理问题提供了必要条件,又为两者通过跨界经营统一供应链销售端上下游环节准备了成功要素。我们可以通过网购交易流程进一步理解这种竞合关系,如图3所示。

图3网购交易流程图

完整的网购交易包含四个节点,五个环节:节点一是顾客的网购需求,为供应链销售环节带来需求拉力,并产生环节①;节点二是电商交易,顾客从电商平台中搜寻合意的商家和产品,并最终达成交易,从而派生出快递需求,带来环节②;节点三是快递送货,快递接受电商委托将货物送达顾客,为电商交易提供保障,经历环节③;节点四是顾客收货完成购物,并直接或间接对网购服务作出评价,即环节④;评价的正面性将潜在形成环节⑤,使整个网购交易形成闭环流动,而评价的负面性将割裂环节⑤,使网购以单环形式存在。由此可见,在闭环式网购交易流程中,顾客网购需求是基础,顾客与电商交易是核心,而快递送货是关键。顾客在电商平台下单形成买卖关系,最终接受产品和送货双重体验,任何一项体验的失败将带来环节⑤的缺失。

顾客网购需求是电商与快递合作的前提,电商与快递的共同服务是保障网购实现的基础,两者的利益皆存在于顾客需求中,而无论是电商服务的缺失还是快递服务的缺失都会割裂网购交易的闭环流动,这凸显了两者的利益一致性。然而,电商是网购交易的直接对象,快递位于电商与顾客之间,它具有典型的派生性需求特征。电商是快递的现实雇主,顾客是快递服务的直接对象,在快递接受电商委托将包裹送达顾客的过程中,电商与快递之间是委托代理关系,这种关系会导致快递在追求自身利益时可能偏离委托人的利益,出现因委托代理关系而产生的利益不一致现象。因此,从本质上而言,电商与快递具有利益的一致性特征。而就网购交易直接行为关系而言,电商与快递存在利益的竞争关系,两者共同决定了电商与快递的特殊竞合关系,也使得跨界经营具有了必要性。而且,电商与快递同处供应链销售端,无论是电商“顺势而下”跨界快递,还是快递“逆流而上”跨界电商,均是同一链条的上下延伸,且符合两者协同发展的基础要求,因此,理论上具有跨界经营的成功要素。

2.电商与快递跨界经营的现实动因

(1)电商诉求摆脱快递制约而跨界快递

电子商务能够突破传统商务受制的时空和渠道约束,因此能够在短时期内获得“井喷式”发展。考察中国电子商务发展历程,其发端于20世纪末,发展于21世纪初,其间经历了四个阶段,不到二十年时间获得飞速发展(中国社科院财经战略研究院课题组,2013;国研中心“电子商务经济促进中国经济转型升级战略”课题组,2014):1998—2002年为创立期,网民和网商均很少,以8848、易趣为代表的一些企业开始试水;2003—2007年为兴起期,电商获得良好的发展机遇,政策措施接连落地,当当、卓越、淘宝等一批中小企业电商快速崛起;2008—2013年为爆发期,网购规模“爆发式”增长,电商市场百花齐放,淘宝、京东成为行业领头羊,传统零售商苏宁、国美等,快递企业顺丰、韵达等纷纷试水电商,美团、聚划算等团购网站一夜兴起;2014年至今,电商市场竞争激烈,行业整合日趋明显,阿里巴巴、京东在美国纳斯达克上市坐稳中国电商头两把交椅,电商市场跨境扩容、兼并联合等行业洗牌苗头不断显现关于中国电商发展阶段的划分,有多种观点,其中中国社科院财经战略研究院课题组(2013)和国研中心“电子商务经济促进中国经济转型升级战略”课题组(2014)的观点具有一定的代表性,它们均将电商发展划分为三个阶段,本文是在综合参考两种观点的基础上,结合电商发展的新态势所做的进一步划分。 。

与此同时,在电商的带动下快递业也获得了“爆炸式”增长。然而,较之于电商,快递发展受“实体”的约束较强,且具有派生性需求特征,发展的总体步伐难以适应电商的“井喷式”发展,发展速度远远落后于电商,如表1所示。而且,网购具有明显的“节日化”特征每逢春节等中国传统节日及圣诞节、情人节等西方节日,都成为电商促销的良机,同时电商还极力打造各类“网购节”。2009年淘宝开启了“双11”的大幕,在取得巨大成功后近年又开始打造“双12”。2014年“双11”,仅淘宝系的销售额就达到571亿元。京东也不甘示弱,以“618”店庆日为契机打造另一网络盛会,如今已形成与双“11”呼应之势,如2015年“618”,仅当日下单量就超过1500万单,仅iphone销售额就达到13亿元。 ,这又造成了电商与快递发展的结构化矛盾,节日期间“快递爆仓”及“快递变慢递”等问题凸显了这一矛盾。与此同时,快递总体服务质量也堪忧,如表2所示。根据国家邮政局《关于邮政业消费者申诉情况的通告》,快递服务质量问题不容乐观,连续三年快递延误、投递服务、丢失短少、快件损毁四大问题居高不下;据国家邮政局发布的2010—2014年中国快递发展指数,以2010年为基期,2011—2014年指数分别为88.7、85.6、87.7、89.2,显示出快递服务质量还需进一步提高(国家邮政局,2015a)。

中国电商仅仅经历了近20年的发展历程仅就网购而言,电商网购业的正式起端以1999年8月易趣在上海创立为标志,快速发展期以2003年5月阿里巴巴投资创立淘宝为标志。 ,虽然竞争日趋激烈,但行业一直处于高集中度状态。据艾瑞咨询统计,2014年在B2C市场,天猫和京东两家企业占比超过八成,前者为61.4%,后者为18.6%。中国电商市场正逐步走向成熟,电商发展重心也逐渐由最大程度地吸引客户、拓展市场为主,转移到增强客户体验、塑造客户忠诚度(段雅丽,2013)等方面;电商竞争的重点也逐渐走向快递服务保障(就某种意义而言,这也是未来电商竞争的终极战场)。京东商城创始人刘强东2011年在跨界快递之时,曾表示:“5年以来,换了60多家合作伙伴,没有一家能够满足速度、准时、费用和服务品质综合要求的。”(鼎宏,2015)京东在2007年便开始构建自己的物流网络,虽然遭受很多非议,但并未阻止其自建物流的步伐。据刘强东所言,以前收到的顾客投诉,70%都与快递有关,尤其是快递速度慢的问题。 因此,在新的市场现实下,电商跨界快递不但是摆脱快递制约,突破“短板”效应的无奈之举,也是增强其竞争力,赢得未来市场的战略创举。

(2)快递谋求新的“利润源”而跨界电商

中国快递企业在网购需求拉动下,业务量逐年大幅提升。但快递企业整体规模偏小。据中国电子商务研究中心检测数据,中国快递物流企业总数超过8 000家,除顺丰、“四通一达”、EMS等大型快递企业外,其余多为中小型快递企业。而在政策环境缺失、市场机制不完善等现实条件下,快递企业在“夹缝中”获得“野蛮生长”,其突出特征是同质化严重,以价格战为主要竞争方式,且存在过度竞争,从而导致行业利润率不断下滑,突出反映在快递业务平均单价的逐年下滑上,如表3所示。虽然中国快递业务量和业务收入持续快速增长,但后者较之于前者增长速度较慢,如2007—2014年前者平均增长速度为42.85%,而后者为29.44%,反映出快递业务单价逐年下滑的趋势(2014年下降为14.65元,较2007年的28.50元,缩减将近一半)。同城、异地、国际及港澳台三类快递业务平均单价均呈现下降趋势,如图4所示。据快递行业专家赵小敏估计,快递行业平均利润率在鼎盛时期能达到20%,目前仅为3%~5%左右(廖丰,2014)。因此,快递企业迫切需要寻找新的“利润源”,进而促使它们“逆链而上”跨界电商。这一策略不但可以开辟新的“利润源”,还能缓解“看电商脸色,受电商压榨”的现实窘况,从而拓宽业务空间,利于业务协同。

三、电商与快递跨界经营现状分析

电商与快递同处供应链的销售环节,表面看来两者跨界融合属于同一链条的延伸,但两者的性质大相径庭,跨界经营绝非易事。更有专家指出,从社会角度而言,快递跨界电商开辟新的利润源尚有可取之处,但困难重重;而电商跨界快递,在当前现实下,则不具有规模效应,会造成社会资源的浪费。但无论如何,跨界经营已成为双方的战略重点和现实思路。

1.电商与快递跨界经营竞争力分析

电商与快递同属网络购物的两个关键环节,两者位于供应链销售端的上下游,使得跨界经营具备了一定的基础和现实诉求,但两者是两个不同的行业,具有诸多不同特征,跨界经营也面临诸多困难。

(1)电商跨界快递的竞争力分析

电商跨界快递主要基于摒除快递的“短板”效应,增强自身竞争力。这里对电商自营快递与使用第三方模式进行简单比较,如表4所示(段雅丽,2013)。电商自营快递模式的优点在于服务质量较易控制,尤其是客户的定制化服务、增值服务较易推

项目自营模式第三方模式

经营成本前期投入大,成本无优势成本相对较低

服务质量较易控制,可以提供定制化服务较难控制,定制化服务推广较难

服务范围服务范围相对较小服务范围大,客户群体广

规模经济不明显明显

专业化程度较弱较强

协同效应协同效应明显,有助提升总体竞争力协同效应较弱,易产生受制于人的局面

广,如京东的货到付款服务,降低了客户购物风险,为客户带来较大的便利;进而形成网购与快递的一体化对接,实现两者合力发展的微观协同效应,提升电商的总体竞争力,打造战略竞争基础。此模式的弱点在于,快递布局需要大量的资金投入,若采用加盟模式服务质量难以把握,若采用直营模式则需要大量资金投入,也制约了其快递服务范围;同时,自营快递主要服务于自家电商平台,一定程度上缺乏规模经济,经营成本总体较高,且专业化程度要弱于第三方模式。而采用第三方模式,经营成本相对较低,业务范围也很广,尤其能够进一步支撑“海外淘”“乡村淘”等新业务的扩展,有利于支撑和保障电商的“爆炸式”增长。然而,第三方模式最大的弱点在于易产生受制于人的局面,不利于两者的协同发展。正因如此,电商跨界快递看重的不是快递的“微薄”利润,而是“短板”效应的消除及核心竞争力的塑造。

(2)快递跨界电商的竞争力分析

快递跨界电商的初衷在于摆脱电商的“利润侵蚀”,开辟新的“利润源”。在电商不满快递服务的“短板”效应,纷纷跨界快递的同时,快递也加快了跨界电商的步伐。较之于电商,快递的“实体性”更强,建实体网络与建网站相比、送快递与网上售卖相比,似乎前者的难度要大于后者。然而电商的核心不是建好网站、与供应商签订供应合约便万事大吉了,最关键的问题是吸引顾客浏览并下单,考验的是电商的营销功夫(黄若,2013)电商资深人士黄若在《我看电商》一书中详细分析了运营电商的成功要素和面临的困难。 。快递跨界电商是进入一个完全不同的市场,面临很大的风险,包括定位和需求的把握、较高的准入成本、用户习惯改变等,甚至有的专家认为快递跨界电商是在“走弯路”(何玺,2015)。2014年中国网购市场的绝大部分份额由淘宝和京东两大巨头把持,就C2C市场来说,超过95%的市场份额由淘宝网把持,就B2C市场来说阿里系天猫网、京东商城把持80%的市场份额,苏宁易购、唯品会、国美在线、1号店、当当、亚马逊中国、易迅网、聚美优品等中型电商把握13.6%的市场份额,剩余6.5%的份额被众多小电商瓜分,如图5所示(张向丽,2015)数据来自艾瑞咨询,中国电子商务研究中心也发布了相关数据,两者有所差距,但总体差别不大。 。中国网购市场属于高集中度市场,规模效应明显,快递企业跨界电商,要在如此集中的市场上分一杯羹并不容易,在此情况下,只能避开与电商巨头的直接竞争,进军细分市场,如顺丰优选专注于高端食品电商,然而过度的市场细分一定程度上会消减电商所要求的规模效应。

图52014年中国B2C市场份额情况

2.电商与快递跨界经营模式分析

(1)电商跨界快递的主要模式

电商的类型分为两种:一是平台型电商,如阿里系的淘宝网、天猫网,前者主要以C2C为主,后者以B2C为主,这种类型的电商不直接进行产品销售,而是为其他商家提供统一平台服务平台作用不仅体现在销售场所,也包含售后、支付、数据等其他服务,如淘宝的支付宝服务。 ;二是经营型电商,如京东网京东网以自营产品为主,但同时也包含三方服务,即也有平台型电商业务,严格来说属于混合型电商。 、苏宁易购、1号店等,这种类型的电商平台主要是为自主经营服务经营型电商还可以分为两类,一类是介于商品供方与消费者之间,只是作为零售商角色,如苏宁易购;另一类既是供应商又是零售商,具有供应商和零售商双重角色,如凡客。当然,还有的电商同时具有两种特征。 。电商的类型、规模等因素均影响到电商是否跨界快递的决策及跨界过程中所采取的模式。现实中,电商跨界快递的模式总体可以分为两种:经营模式和整合模式,如表5所示。

经营型电商建设快递的主要目的是解决快递制约的“短板”效应,因此它们跨界快递以经营模式为主。然而快递业务需要较大的业务量支撑,这对中小型电商企业带来了挑战,因此它们跨界快递虽主要为自己服务,但往往又不得已而为其他客户服务,如原凡客旗下的“如风达”自2011年逐渐迈入社会化快递的步伐,即便如此也未逃脱被剥离的命运。可见,中小型电商进军快递以图为自己提供便利,在缺乏专业化水平的情况下,面临重重困难。电商巨头京东进军快递以庞大的网站交易规模为基础京东财报公布显示,2014年京东销售额实现人民币2 602亿元,同比增长107%,净收入达到1 150亿元。 ,实现自主服务的夙愿,然而大量的资金投入及经营的专业化水平也制约着其跨界发展,如在偏远地区的业务京东依然要靠第三方快递,同时“挑肥拣瘦”又进一步影响了京东与其他快递企业的合作关系。平台型电商的主要角色是服务,阿里跨界快递依然保持其服务定位,所不同的是作为电商角色是为商家提供平台,而在快递业的角色是整合快递资源,搭建电商平台与快递企业有效对接的桥梁。

服务京东京东以B2C经营为主,业务规模巨大,自建快递网络,服务京东商品销售,但不提供社会物流服务。根据京东规划,其仓储、配送业务将逐渐向社会开放,构建电商物流新的生态系统,因此社会化物流服务将是京东快递的发展方向,但其构建物流系统的最本质目的是自我服务。

自服务

兼它服凡客

诚品2008年4月凡客诚品成立如风达,不但为凡客网站服务,还为小米、招商银行等其他客户提供服务,且社会化物流服务占据大部分业务份额。2014年凡客与如风达实现资产剥离,如风达归属到天地华宇集团。

整合模式阿里组建“菜鸟网”,利用平台建设,专注于自营整合,不直接营运快递。利用强大的电商平台作用,一方面建设快递节点(包括中转中心及快递终端便利店“菜鸟驿站”),另一方面整合已有快递资源,促进电商与快递的协同发展。

(2)快递跨界电商的现实状况

国家邮政局发展研究中心与德勤咨询公司联合发布的《中国快递行业发展报告2014》显示,2013年中国快递企业已超过8 000家,其中业务量累计排名前十位的是:EMS、顺丰、申通、圆通、中通、韵达、天天、汇通、宅急送、国通,其业务量合计占总业务量的比重达到87%。据国家邮政局测算,2014年中国快递服务品牌集中度指数CR8为77.9(国家邮政局,2015b)。EMS、顺丰以及“三通一达”位于中国快递业的一线,除EMS外其余均为民营快递。当前,五家一线快递企业纷纷试水电商,具体情况如表6所示。

从快递跨界电商的时间来看,2010年是快递试水电商的元年,包括顺丰、中国邮政均迈出了探索的步伐快递行业领头羊顺丰在2010年走出了试水电商的第一步,2010年8月顺丰“E商圈”开始运营,2011年12月注册成立顺丰电子商务有限公司,2012年3月初高端礼品平台“尊礼会”上线,2012年5月31日,顺丰优选正式上线。 ;2012年初快递加快试水电商的步伐,顺丰正式迈入电商行列,申通紧随其后,中通也不甘落后;2014年初,海淘市场的兴起吸引了快递企业的眼光,纷纷试水海淘业务,“顺丰海淘”正式上线,圆通“一城一品”启动海外直购,韵达“优递爱”直接定位于跨境电子商务平台。从电商的定位和经营范围来看,快递企业都在谋求避开与现有电商企业的直接竞争,食品成为其青睐的对象,如顺丰优选定位全球优质安全美食,“一城一品”专注各地名特产品和农产品,中通优选上线之初也是主打农产品。但经营范围过窄不符合电商的规模经济性,因此快递电商逐渐扩大经营范围,如中通优选上线之初主打农产品,但实际目前销售的产品五花八门;海淘业务是新兴市场,潜力巨大,又可以很好地规避在位者的竞争,因此一时间成为快递电商争抢的“蛋糕”。从经营业绩来看,快递跨界电商的业绩并不乐观,这与电商回报周期长、竞争激烈有关。顺丰优选上线一年销售额实现4亿元,但并未实现盈利;申通快递的“爱买网超”更是在上线不到两个月便遭遇“滑铁卢”。中国电商市场是高集中度市场,面临在位者的激烈竞争,快递电商在“夹缝中”生存,必然要经历行业洗礼和考验。

顺丰海淘2012年5月31日,顺丰优选正式上线,定位于全球优质安全美食为主的网购商城,销售产品包括生鲜食品、酒水饮料、休闲食品、饼干点心、冲调茶饮、粮油副食、母婴食品、营养保健品等。2015年1月9日,顺丰海淘正式上线,专营各类海外热销产品,包括母婴用品、营养保健、美妆个护、风味食品等。

韵达快递优递爱2015年2月3日正式上线,进军进口电商市场,定位于全球中高端消费用户,销售品类包括母婴用品、美容护肤、营养保健、食品酒类、个人护理、生活家电、户外用品、居家厨卫等。

圆通速递一城一品2014年4月1日正式上线,以各地名特产品和农产品为主营商品,包括粮油肉禽、调味干货、休闲零食、茗茶养生等。2015年1月,一城一品正式启动海外直购业务。

中通快递中通优选2013年7月10日正式上线,主打农产品电商,但目前销售产品涵盖男女服装、鞋包、母婴儿童用品、家具百货、数码电器、美容护肤、文体办公、食品等。

申通快递爱买网超2012年7月28日正式上线,销售产品涵盖食品饮料、美容护理、母婴用品、家居厨房、拖鞋内衣、电器五金、营养保健等全系列生活日用品。2012年9月19日,爱买网超运营不足两个月即关闭运营。

中国邮政(EMS)邮乐网2010年8月10日正式上线,邮乐网是EMS的东家中国邮政与TOM集团联手打造的线上线下相结合的购物平台,主营产品包括男女服饰、箱包鞋帽、个人护理、居家生活、食品保健、母婴用品及数码家电等。

四、电商与快递跨界经营的趋势展望

虽然电商与快递的跨界经营备受争议,但两者跨界经营的潮流还将持续,总体而言,还将呈现以下趋势:

首先,电商与快递行业内外洗牌势不可挡。中国电商与快递均是高集中度市场,随着网购的兴起,中国电商和快递经历了“野蛮生长”,在其过程中部分企业占据了行业的前列,更多的企业则依然在岌岌可危的道路上缓慢前行。就电商而言,网购市场百分之八十以上的份额被淘宝系和京东把持,此外苏宁易购、唯品会、国美在线、1号店、当当、亚马逊中国、易迅网、聚美优品等把持少量份额,剩余很少的市场份额被大量小微电商分享。电商具有明显的规模效应,理论上完全可以实现一两家电商控制整个网购市场的情况,在未来网购业务增速趋缓的情况下,小微电商将逐渐失去扩张的潜力,同时因不具规模经济其运营成本和产品销售价格较之于大电商处于劣势,加上缺乏核心竞争力,最终难以逃脱倒闭或被并购的命运。就快递企业而言,虽然快递市场集中度呈现逐年下降趋势,但中国快递市场依然是高集中度市场。中国拥有8 000余家快递企业,主要品牌只有20余家,而前十大品牌又占有大量市场份额。快递市场竞争还处于价格战阶段,过度竞争导致利润微薄,不但大量中小快递企业,即使排名前十的快递企业也存在不赚钱的现象。2015年中国快递市场全面放开,大量国外知名快递企业涌入中国,势必进一步加剧快递市场的竞争程度,改变竞争格局。在此情况下,在快递资源整合背景下,大量中小型快递企业也难逃被洗牌的命运。

其次,电商与快递跨界经营还将持续进行。中国网购业务总体还处于飞速发展期,市场潜力巨大,尤其是三线至六线城市及农村市场是未来几年电商发展的重点,海淘业务也是亟待开拓的另一巨大市场,总体来看,电商与快递的发展还面临良好的机遇。然而,随着网购渗透率的逐渐提高,网购业将逐渐迈入稳定成熟期,业务增长将趋缓,如表7所示。根据艾瑞咨询预测,中国网购规模增长率将逐年趋缓,2018年增长速度将回落至20%以内,其中移动网购规模趋势也是如此,增长下降幅度也很快。就电商而言,在网购业务还保持较快增长情况下,跨界快递不但能够摆脱快递的“短板”效应,增强核心竞争力,还能开辟新的业务方向,从一定程度上缓解未来网购业增速回落带来的规模扩张约束。如京东集团正全力扩容物流体系,构筑新的电商物流生态,全面下沉市场,积极促进京东快递由内部物流向社会物流的转变。就快递企业而言,在网购业依然处于较高速度发展期,面临市场下沉和海淘业务兴起的新机遇,倘若不趁机跨界电商,转眼便将失去跨界电商的良好机遇,从而无法摆脱被电商扼住“利润咽喉”的命运。

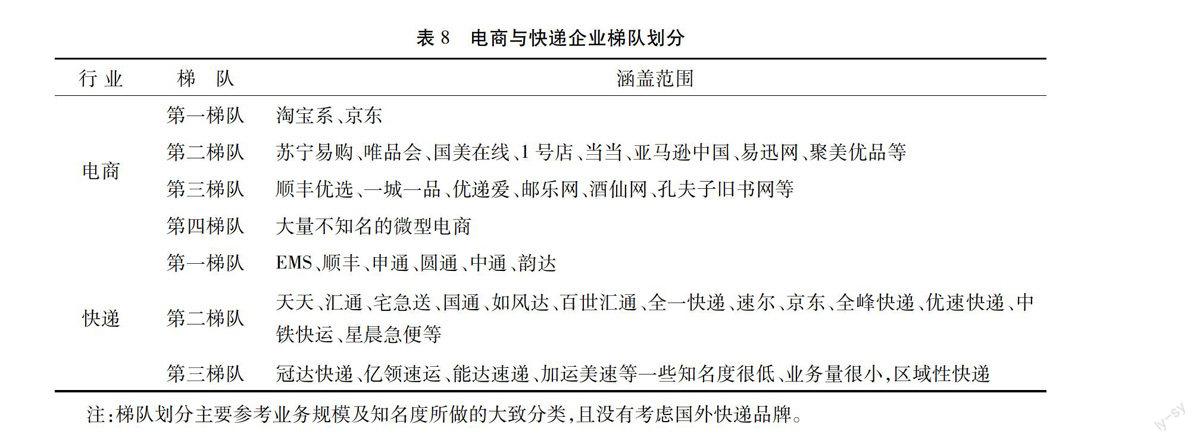

最后,电商与快递由跨界到融合是必然趋势。随着信息技术的发展、智能设备的普及以及快递业战略合作的深化,快递服务电商的能力不断增强2014年“双11”期间,仅淘宝系的销售额就达到571亿元,但并未出现“快递爆仓”现象,11月11日至16日,快递行业共处理快件5.4亿件,最高日处理量达到1.026亿件。 。备受诟病的快递“最后一公里”问题也呈现百花齐放的解决方式,且O2O与“最后一公里”的融合趋势日益明显,“物流智能柜”“生活便利店合作”“快递驿站”如顺丰嘿客、菜鸟驿站、京东帮、万科幸福驿站、速递易、EMS蜜蜂等,各类驿站不断派生。 “落地配”等的发展大大提升了快递服务电商的能力及适应电商O2O发展的趋势。在此情况下,中小电商跨界陌生的快递行业,只会带来经营成本的增加,它们更应致力于利用快递的良好服务能力,协同塑造顾客忠诚度,保持并扩充市场份额。当然对于大型经营型电商来说,跨界快递作为塑造核心竞争力的重要环节,通过自营方式实现电商与快递协同发展、融合发展是企业发展的基本战略,如京东集团将物流作为塑造核心竞争力的重要战略。对于大型平台型电商,如阿里集团,通过数据服务和节点建设来整合快递资源,通过参股控股与快递企业合力整合快递资源,形成同盟关系,更有利于电商与快递的协同发展。在快递跨界电商方面,不跨界面临利润微薄、遭受电商利润压榨的不利境况,而跨界又面临回报周期长、未来行业洗牌等诸多不确定性风险,同时跨界电商的自有业务也难以完全支撑自身快递的发展,跨界前景并不乐观,因此快递企业也大可不必扎堆跨界。电商与快递均是高集中度市场,总体可以划分为几个梯队,如表8所示。电商以淘宝和京东,快递以EMS、顺丰及“三通一达”为领头,第一梯队成员均参与跨界布局,主要体现了电商与快递竞合关系中的“竞”的特点,而阿里的快递资源整合策略又于跨界中展现出“合”的特点。跨界经营对于某个特殊企业来说可能是正确战略,但对于行业发展却并非如此。在快递试水电商混战的不佳业绩中,在电商与快递行业内外洗牌的过程中,经营业绩不佳的中小微型企业被位列行业前端的企业吞并整合,电商企业与快递企业参股合营、利润共享,通过利益捆绑打造密切的供应链合作伙伴关系,从跨界走向融合是必然趋势。

五、结论与启示

电商跨界快递是基于快递服务制约电商发展的现实,为构筑其核心竞争力而迈出的重要一步。中国电商物流经历七八年发展,自2007年京东涉足物流就遭受争议,至今京东集团越来越坚定信心,将构建自营物流体系作为提升核心竞争力的重要一步,步伐迈得越来越大、越来越快。阿里集团则舍弃直接经营物流的方式,着手平台建设和快递资源整合,表面是跨界快递,实则促进电商与快递的融合。其余一些中小型电商也在自建物流体系中,但并未获得多少实惠。

快递跨界电商是基于电商侵蚀快递利润,且在电商跨界快递的现实压力下,被迫做出的选择。中国一线快递企业纷纷试水电商,然而电商经营看似简单实则艰难,这一行业具有典型的“在位者”优势和规模效应,其回报周期长、市场竞争激烈等特点让快递电商面临诸多难题。尽管如此,网络购物的快速发展、网购市场的下沉及海淘业务的兴起,为快递跨界电商带来良好的机遇,能否抓住新兴市场机遇,成为快递跨界电商成功与否的关键因素。

电商与快递的跨界经营行为,自始就遭到非议,但始终抵挡不了两者跨界的现实热情。也许如专家所言跨界只是一个阶段行为,但在今后一段时期内这种潮流还将持续。目前,中国网购业的发展是“美好的春天”,它面临着天时地利人和:人民富裕程度的不断提高为其提供消费基础,网络普及和智能设备的快速发展为其提供便利条件,政策鼓励为其发展带来了“催化剂”。在这种机遇期,电商与快递的跨界经营具备良好的前景和条件。然而,“野蛮生长”起来的电商与快递业,未来将面临行业内外洗牌的“阵痛期”。在行业洗牌中,跨界不一定是电商直接运营快递,快递直接运营电商,更为可取的模式是通过参股入股形成利益共同体联盟,从而实现电商与快递的融合,促进两者协同发展。因此,对于企业而言,盲目的跨界并不可取,要结合企业自身情况选择相应策略,争取进入利益共同体联盟,并确定好自己的位置。

参考文献:

崔梅.2014.电商、物流跨界的对比分析——以京东物流和顺丰优选为例[J].商场现代化(15):3536.

鼎宏.2015.纽约时报:融合电商与物流 京东探索特色道路[EB/OL].新浪科技,(20150127)[20150623]. http://tech.sina. com.cn/ i/20150127/dociawzunex9424553.shtml.

段雅丽.2013.“内耗“or“双赢“——再看电商与快递的跨界之争[J].物流技术(装备版)(2):1317.

国家邮政局.2015a.2014年邮政行业发展统计公报[EB/OL].国家邮政局网站,(20150429)[20150623]. http://www.spb.gov.cn/ dtxx_15079/201504/t20150429_462010.html.

国家邮政局.2015b.中国快递发展指数首次发布发展规模增速6倍于GDP服务质量稳中向好[EB/OL].国家邮政局网站,(20150326)[20150407]. http://www.spb.gov.cn/dtxx_15079/201503/t20150326_438849.html.

国研中心“电子商务经济促进中国经济转型升级战略”课题组.2014.电子商务发展步入新阶段[N].经济日报,2014056(15).

何玺.2012.速途专栏:快递跨界电商是在“走弯路”[EB/OL].速途网,(20120611)[20150623]. http://www.sootoo.com/ content/294062.shtml.

黄河.2014.关于电商与快递跨界经营的理想思考[J].商业时代(19):6364.

黄若.2013.我看电商[M].北京:中国工信出版集团、电子工业出版社.

胡莹,李蓉.2014.电商企业跨界物流行业的利弊分析及模式选择[J].科技创业月刊(10):5354.

李宇箭.2013.快递企业跨界网络购物领域的SWOT分析[J].中州大学学报(1):1820.

李云华,董千里.2015.物流企业跨界制胜之道[J].当代经济管理(6):1317.

廖丰.2014.去年快递行业收入超1400亿元[N].京华时报,20140116(B50).

刘杰克.2013.谈电商与快递的混搭与跨界经营战略[J].市场研究(3):3940.

任博华,董行.2013.中国电商企业自建物流问题研究——以京东商城为例[J].物流科技(1):104108.

徐振宇,杨婷竹,徐丹丹.2014.电子商务与快递业跨界经营动因[J].商业时代(15):6467.

尹力.2014.电商企业自建物流体系面临的问题与优化策略——以京东商场为例[J].对外经贸实务(3):8992.

张胜英.2011.民营快递企业发展电子商务分析[J].物流工程与管理(1):9293,96.

张向丽.2015.2014年中国网络购物线上渗透率超过10%[EB/OL].艾瑞网,(20150201)[20150623]. http://report.iresearch.cn/html/ 20150201/245909.shtml.

中国社科院财经战略研究院课题组.2013.电子商务:中国经济发展的新引擎[J].求是杂志(11):1517.

Theoretical Basis and Reality Analysis of Crossborder Operation

between Ecommerce and Express

WANG Baoyi1,2

(1.School of Traffic and Logistics Engineering, Shandong Jiaotong University, Jinan 250023, China; 2.School of

Economics and Management, Shandong Agricultural University, Shandong Taian 271018, China)

Abstract: Ecommerce crossborder runs express in order to get rid of the express restriction. Meanwhile, express crossborder runs ecommerce in order to open a new source of profits. It becomes a “New Normalcy” for the online shopping. The cooperationcompetition relationship between ecommerce and express provides the theory foundation for crossborder business, but they also face many risks and challenges in reality. Crossborder operation may not be the best choice for ecommerce and express. Different enterprises should use different mode for crossboard business according to their own situation. At present, online shopping maintains good momentum of development, and crossborder operation between ecommerce and express would continue for a certain time. But industry shuffle between ecommerce and express is the trend, and crossborder operation will become integrated finally.

Key words: crossborder operation; ecommerce; express; supply chain sale end; competition and cooperation relation; online shopping; online market; selfbusiness logistic; resources integration

CLC number:F713.36;F25Document code:AArticle ID:16748131(2015)06003212

(编辑:夏冬;段文娟)

猜你喜欢

诗歌月刊(2023年2期)2023-03-11

诗歌月刊(2023年1期)2023-02-11

保健医苑(2022年5期)2022-06-10

作文大王·低年级(2020年2期)2020-03-13

数学大王·低年级(2020年2期)2020-03-13

家庭影院技术(2017年10期)2017-03-24

汽车科技(2015年1期)2015-02-28

创业家(2015年6期)2015-02-27