新会计制度下高校固定资产衔接对策

2015-12-09 09:27薛武昭

财会学习 2015年14期

◎ 文/薛武昭

新会计制度下高校固定资产衔接对策

◎ 文/薛武昭

2014年在全国范围内推行的《高等学校会计制度》(以下简称:新会计制度)对原会计制度进行了全面的修订、补充和完善,在固定资产方面,新增了固定资产折旧、资产出租、出借、处置等管理规定,这些新的变化,无疑是高校会计新旧制度转换中一项重要而且具有挑战性的工作。本文以新会计制度为背景,分析目前高校固定资产的管理现状,提出高校新旧制度转换中固定资产的衔接对策,以更好地落实新制度。

新会计制度; 固定资产; 衔接

新会计制度的颁布和实施,标志着我国固定资产正朝着规范化、制度化、科学化管理模式发展。新会计制度在固定资产管理方面,一方面对固定资产在认定标准、分类进行统一的界定和划分,明确、清晰的固定资产分类,便于各高校采用统一分类标准和折旧口径,增强数据的可比性。另一方面,新会计制度创新性地引入权责发生制,要求对固定资产计提折旧,这样有利于真实反映固定资产的账面价值,同时也促进资产管理部门更加详尽地了解固定资产的实际状况,强化和提高固定资产的管理效率。新会计制度固定资产的这两大变化,对会计工作者在思想、专业技能水平、管理方式都提出了更新、更高的要求,同时也对各高校顺利开展和实施新会计制度提出了新的挑战。

一、目前高校固定资产管理现状

(一)大多高校固定资产种类繁多、数量庞大,管理难度大,账目、账实不符

高校固定资产大多具有种类多、数额大、价值高、分散和使用寿命各不相同的特点,加上实际工作中固定资产的使用部门、管理部门、财务部门等相关职能部门不统一,资产的实物管理和账务管理严重脱节,容易产生固定资产的账账不符、账实不符。例如:资产管理部门毁损、报废固定资产,或由于设备验收、支付款延迟情况,资产部门与财务部门管理系统入账时间存在不同步性,固定资产存在“有账无物”或“有物无账”的情况。

(二)高校固定资产管理系统软件与财务软件不统一

目前我国高校固定资产系统软件主要使用的是北京化工大学普诺迪信息管理系统单机版或网络版,而财务系统软件主要使用中财信财务软件,两者资产分类和工作模块不匹配,或是两个系统较为分裂,缺少对接接口,使得固定资产分类有差别,操作模式存在差异,清查与统计上报、对账工作及其困难,加大了对固定资产的管理难度,同时也给固定资产计提折旧减值准备操作带来后续问题。

(三)固定资产信息化程度不高,信息难以实现共享

高校固定资产管理经历了手工账目管理到计算机软件信息化管理的发展过程,运用信息化系统管理,大大提高了管理的效率,增加了固定资产管理的透明性;但大多数高校只是单纯利用单机版系统实现资产的建账入库、调拨、上报统计及报废销账等程序,并没有开展资产信息校内开放,容易导致固定资产盲目购置或重复购置,降低了固定资产管理的使用效率,造成浪费。

二、高校固定资产管理在过渡期的衔接对策

新会计制度对高校固定资产管理的跨度由固定资产入账时点延伸到了固定资产的后续处理(折旧、减值、处置)期间,针对我国各校目前固定资产的管理现状,必须加大力度做好固定资产的衔接工作,更好地落实新制度。

(一)积极征求意见,加大宣传力度,做好数据初始工作

高校固定资产涉及到高校各个部门,在启用新制度前,高校还应积极征求相关的意见,加大宣传力度,结合本单位的实际情况及科技发展、环境变化和性能用途等因素,合理界定固定资产的核算范围、使用范围、折旧范围和管理范围。尤其是资产部门和财务部门账务初始数据的工作量巨大,一定要做好各项基础数据收集工作。

(二)对现有固定资产进行全面、彻底清查,确保账实相符

高校应成立资产清查小组,全面清产核资,摸清家底,做好固定资产的全面清查工作,确保账实相符,为补提折旧作好准备,这也是当前诸多高校固定资产管理的症结所在。可使用固定资产清查明细表(详见表1),完成固定资产清查工作。

表1:固定资产清查明细表 (金额单位:元)

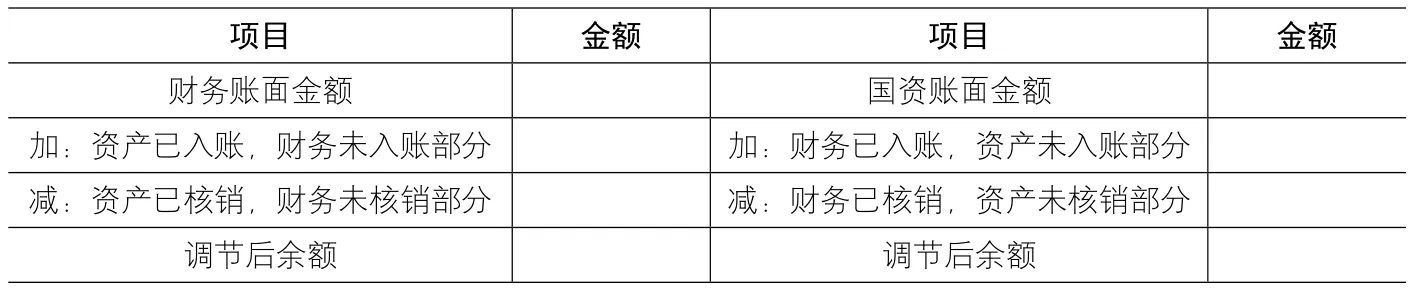

表2:高校固定资产余额调节表编制单位: 编制日期:

财产清查后,如果实存数与账存数一致,账实相符,则不需进行账务处理;如果实存数与账存数不一致,则会出现盘盈和盘亏或者报废、毁损的固定资产,应及时查明原因,报经批准后按新会计制度有关规定进行账务处理。

此外可根据实际工作量财务与国资定期对账,确保账实、账账相符。实际工作中,由于资产与财务之间入账、核销时间的差异而出现未达账项,可借鉴银行余额调节表,编制固定资产余额调节表(见表2),经调整后二者余额应该相等,从而实现账账相符。

(三)建立一体化的信息管理系统,形成固定资产管理资源共享平台

随着信息化建设和办公一体化的推进,各高校应尽可能实现国资系统与财务系统对接,逐步建立、完善固定资产的信息共享平台。此信息共享平台,应由专人负责管理,定期发布和更新固定资产明细信息,包括固定资产购置、入账价值、后期管理情况等,方便固定资产使用部门领导快速、准确采集、调取和查阅固定资产信息,实现数据的共享,减少设备资产的重复采购,提高固定资产的使用效率。

(四)加强培训学习

新会计制度对固定资产管理提出了更高的要求,资产管理人员及会计人员应加强学习,积极参加相关培训,进一步提高自身素质,为熟练掌握、应用新会计制度奠定理论基础。

总之,高校各部门应当以新旧会计制度过渡为契机,正视目前固定资产管理工作中存在的不足,建立和完善资产管理制度和工作流程,确保固定资产管理工作的顺利衔接。

[1]张伟.新会计制度下高校固定资产管理的衔接对策[J].当代经济,2014(20).

[2]王雪飞.高校固定资产财务核算管理的探索——基于〈高等学校会计制度〉视角[J].青岛职业技术学院学报,2014年12月第27卷第6期.

[3]万雪.浅析新事业单位会计制度下固定资产的核算[J].财会研究,2013(8).

(作者单位:西安电子科技大学)

猜你喜欢

活力(2019年22期)2019-03-16

消费导刊(2017年20期)2018-01-03

消费导刊(2017年20期)2018-01-03

国际商务财会(2017年8期)2017-06-21

中国总会计师(2016年12期)2017-04-14

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年28期)2016-12-27

中国总会计师(2014年1期)2015-03-16

进出口经理人(2014年1期)2014-01-21