组织际信息系统运作成本:结构成本与交易成本

2015-12-29 05:09庄伟卿黄光阳

福州大学学报(自然科学版) 2015年2期

庄伟卿,黄光阳

(福建工程学院管理学院,福建福州 350118)

全球企业面临信息系统带来的收入与支出的合理分配难题,深入的解读是企业面临着信息系统的运营收入与成本的最优化问题.要解决组织际信息系统(interorganizational information systems,IOS)的收益问题,学术界大多以成本为视角探讨收益问题[1-5],但其基本未重视成本的动态性,直到Adnéne等[6]描述了组织际信息系统成本的动态性.然而文[6]对组织际信息系统的成本理解过于简单,忽略实际存在的隐性成本.因此,进一步扩展其研究,专注于研究组织际信息系统的运作成本,量化运作成本,以支持更有竞争力的组织际信息系统运作模式,将对组织际信息系统收益领域的研究作出一定的贡献.

1 理论基础

1.1 交易成本理论

Arrow[7]最先使用“交易成本”这一术语,并认为“市场失灵并不是绝对的,最好能考虑一个更广泛的范畴——交易成本的范畴,交易成本通常妨碍了(在特殊情况下则阻止了)市场的形成 ”.现在交易成本已经成为组织际信息系统采纳、治理、协调机制与收益问题的重要性概念.Dahlman[8]认为交易成本包括:①了解和信息成本;②讨价还价和决策成本;③执行和控制成本.Williamson[9]的交易成本划分为:搜寻成本、信息成本、议价成本、讨价还价的成本、决策成本、内部成本、监督交易进行的成本、违约时所需付出的事后成本.Furubotn和Richter[10]把交易成本具体划分为三种类型:Ⅰ)市场性交易成本;Ⅱ)管理性交易成本;Ⅲ)政治性交易成本.

1.2 结构成本理论

关于“结构成本”这一说法较早出现在李从东(1999)[11]一文,指的是由企业的过程结构决定的(因而通过常规手段无法控制)、在一定的技术和管理条件下的系统最低运作成本.本文借鉴李从东(1999)[11]的概念又有本质不同.在微观层面,如果说引入交易成本的概念来解释企业存在的原因,那么结构成本可以解释企业发展演变的原因;如果说交易成本是企业的运行成本,那么结构成本是市场的运行成本.在宏观层面,结构成本致力于解释社会运动与发展、市场演变和世界推进的本质与规律.

为了确定结构成本,衡量欧氏度量,引入邻接矩阵概念,通过邻接矩阵表示IOS节点(组织)与节点(组织)之间的关系,确定起始节点(组织)的位置,然后与之邻近的节点(组织)根据相对位置确定成本,邻近的节点(组织)再向下引申确定与其邻近的节点(组织)的结构成本,以此类推,形成整个IOS的结构成本关系网.IOS的架构体现出结构的高度优化,在几何学中位移会产生不同的结果,但在拓扑学中位移前后所形成的结构是等价的,可以通过连续地相互变换,达到实际所需的最优结构成本,如总线型与环形就是等价的.因此认为:IOS具备功能高度模块化,模块可以独立运营,也可自如与其他模块组合成所需结构,表现出IOS的空间结构中节点(组织)可以自由位移.

结构成本包括两个部分,一方面是节点(组织)在IOS上维持所处空间位置所需交纳的费用;另一方面是节点(组织)根据自身发展需要移动节点(组织)在IOS上的位置所需的移动成本.

在若干相近业务的组织边界位移所需成本比在整个供应链边界(市场边界)位移的成本低,本文通过加权的方法衡量两者的成本问题.则认为:IOS节点(组织)在不同的边界内移动,移动成本的权重是不同的.

综上,进一步构建结构成本与交易成本定量模型.

2 运作成本结构模型

分别从IOS的提供者和使用者视角研究系统的运作成本结构模型.

2.1 组织际信息系统提供者

其运作成本包括交易成本、结构成本,模型如下:

系统提供者的交易成本包括为每个使用者的服务提供维护交易进行的成本与成本理论所描述的交易成本内容之和[9-12];系统提供者的结构成本为在特定系统位置所支付的成本.

符号说明:i表示第i个系统参与者,i∈[1,n];j表示第j个模块,j∈[1,m];k表示第k等级的服务水平,度量使用者的需求与行为特征,k=1,2,…,l;mji表示第i个系统参与者的第j个模块数据的服务总数;CpOrPoEviRder表

示组织际信息系统提供者运营系统的运作成本;CpTrRoAviNder表示组织际信息系统提供者运营系统的交易成本;CpSrTo

RvUider表示组织际信息系统提供者运营系统的结构成本;Fprovider(λ(ε,g),n(t))表示组织际信息系统提供者维护系统的成本函数;λ(ε,g)表示单位参与者数量的维护成本,它与服务等级、所处系统结构位置有关;ε表示组织际信息系统所提供的服务等级;g表示参与者所处组织际信息系统的结构位置;Gprovider(B(ε,g),P(ε,g),D(ε,g),I(ε,g),M(ε,g),S(ε,g))表示组织际信息系统提供者的交易成本函数,这里B(ε,g)、P(ε,g)、D(ε,g)、I(ε,g)、M(ε,g)、S(ε,g)分别为议价成本、违约成本、决策成本、信息成本、监督交易进行的成本与搜寻成本;Hprovider(d(x,y),cd)表示组织际信息系统提供者的结构成本函数;d(x,y)表示欧氏度量;cd为单位欧氏距离的结构成本,cd>0;∂A表示在某一结构边界范围内.

2.2 组织际信息系统使用者

使用者日常运作成本包括交易成本CuserTRAN、结构成本CuserSTRU与系统提供者收取费用的成本CuserFEE,模型如下:

系统使用者的交易成本为交易成本理论所描述的交易成本内容;系统使用者的结构成本为其在特定信息系统位置所支付的维护成本或移动成本.

符号说明:CuOsPeErR表示组织际信息系统使用者运营系统的运作成本;CuTsReArN表示组织际信息系统使用者运营系统的交易成本;CuSsTeRr

U表示组织际信息系统使用者运营系统的结构成本;CuFsEeEr表示组织际信息系统使用者向提供者支付服务费用的成本;Guser(B(ε,g),P(ε,g),D(ε,g),I(ε,g),M(ε,g),S(ε,g))表示组织际信息系统使用者的交易成本函数;Huser(d(x,y),cd|∂A)表示组织际信息系统使用者的结构成本函数;pji(εk,g|n(t))为系统提供者所提供每一服务的定价,表示系统使用者的服务成本以系统提供者所提供服务的定价为计,与服务等级、所处系统结构位置及系统使用者数量有关.

3 求解结构成本

以拓扑学为基础构建结构成本概念与测量方法,结合拓扑空间的性质[13]与欧氏距离测量算法[14-15],给出以下定义与计算方法.

定义1 设X是一个组织际信息系统集合,X上的拓扑T是X的一个子集族,每个称为一个开集,满足:①φ与X是开集;②有限个开集的交集是一个开集;③任何多个开集的并集是一个开集.则集合X连同X上的拓扑T称为一个组织际信息系统的拓扑空间.X具体表示组织际信息系统中各个组织与组织所组成的结构.

定义2 设A是一个拓扑空间X的子集,包含于A的所有开集的并是A的内部,记为 或Int(A);包含A的所有闭集的交是A的闭包,记为或Cl(A);A的边界(记为∂A)为,∂A=Cl(A)- Int(A).

定义3 设A是拓扑空间X的一个子集,x是X的一个点,那么,当且仅当x的每个邻域与A及XA都有交集时,x∈∂A成立.

即边界为两个子集共有的区域,若一个组织同时隶属两个区域范围,那么它同时扮演两个区域的功能,跨越两条供应链,如既是一条供应链上的供应商又是另一条供应链上的零售商.

定义4 集合A上一个度量,是具有下列性质的函数d:X×X→R:①对于所有x,y∈X,d(x,y)≥0,等号当且仅当x=y时成立;②对于所有x,y∈X,d(x,y)=d(y,x);③对于所有x,y∈X,d(x,y)+d(y,z)=d(x,z).称d(x,y)为x,y之间的距离,并称由集合X与度量d组成的(X,d)为一个度量空间.

结构成本用G(d(x,y),cd)度量,首先计算单个组织在系统上的结构成本:

其次,计算系统的结构成本总和:

w为弧,代表两个节点的连系,若两个节点之间有一条弧,则邻近矩阵中对应的元素为1,否则为0.进一步地,有

符号说明:y代表组织际信息系统上核心组织,为中心节点,如系统主导者;r表示第r个性能指标;z表示共有z个性能指标;δr表示第r个性能指标的权数;x11,x22,x33,…,xnn,表示节点(组织)在组织际信息系统上所处结构位置,默认都等于1;xst表示从节点s指向节点t,xts表示从节点t指向节点s;c11,c22,c33,…,cnn表示节点(组织)在系统上维持所处结构位置所需成本,css>0;cst表示从节点s位移至节点t所需移动成本,cts表示从节点t指向节点s所需移动成本,cst>0;gst表示节点(组织)所处位置成本的权重因子,若在同一边界内,因子相等,若不在同一边界内,因子不等,越远离系统中心,因子越大;G1,G2,G3,…,Gn,表示节点(组织)在系统的结构成本,也就体现每个节点所在结构位置的结构成本总和.

定义5 系统提供者为系统使用者,其结构成本由所有其他使用者维持所处系统结构位置的维持成本之和,即

定义6 系统提供者为非系统使用者,其结构成本为零,则其不享有由结构优势带来的收益.

4 求解交易成本

则,系统提供者为非系统使用者,其交易成本为:

系统提供者为系统使用者,其交易成本为:

符号说明:ρjl表示系统使用者通过系统提供给其他参与者(第l个系统使用者)的服务的定价;E(pji)表示系统提供者向第i个系统使用者提供第k服务等级的第j个模块内容所收取的期望服务价格;βBεk,g表示在第k服务等级与特定g边界内的议价成本系数,βBεk,g> 0;φj表示在pji下发生违约的概率,φp~B(1,

pijip);βPεk,g表示在第k服务等级与特定g边界内的违约成本系数,βPεk,g> 0;φi表示第 i个系统使用者交易事件发生的概率,0≤ φi≤1;βDεk,g表示在第k服务等级与特定g边界内的决策成本系数,βDεk,g> 0;βIεk,g表示在第k服务等级与特定g边界内的信息成本系数,βIεk,g> 0;βMεk,g表示在第k服务等级与特定g边界内的监督成本系数,βMεk,g> 0;βSεk,g表示在第k服务等级与特定g边界内的搜索成本系数,βSεk,g> 0;φj表示在ρjl下发生违约的概率,φj~B(1,p);cI表示每个使用者所拥有信息的单位信息成本,cI≥0.ρl

5 仿真模拟

5.1 结构成本机制

分别调整结构系数:

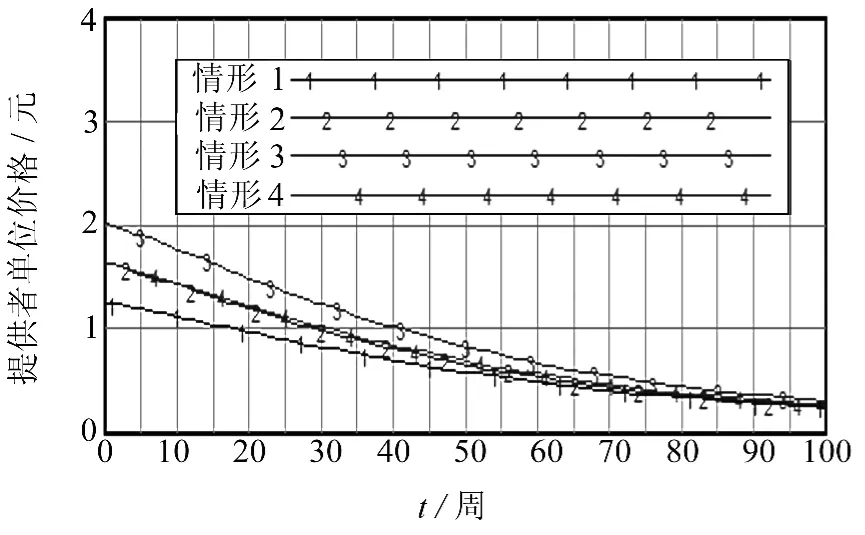

情形 1(current1):“provider struc coef”=0.6,“user struc coef”=0.8;

情形 2(current2):“provider struc coef”=0.8,“user struc coef”=1.2;

情形3(current3):“provider struc coef”=1,“user struc coef”=1;

情形4(current4):“provider struc coef”=0.8,“user struc coef”=1.

结构系数越大,结构成本越高,结构位置越理想.模拟结果如图1~5所示.

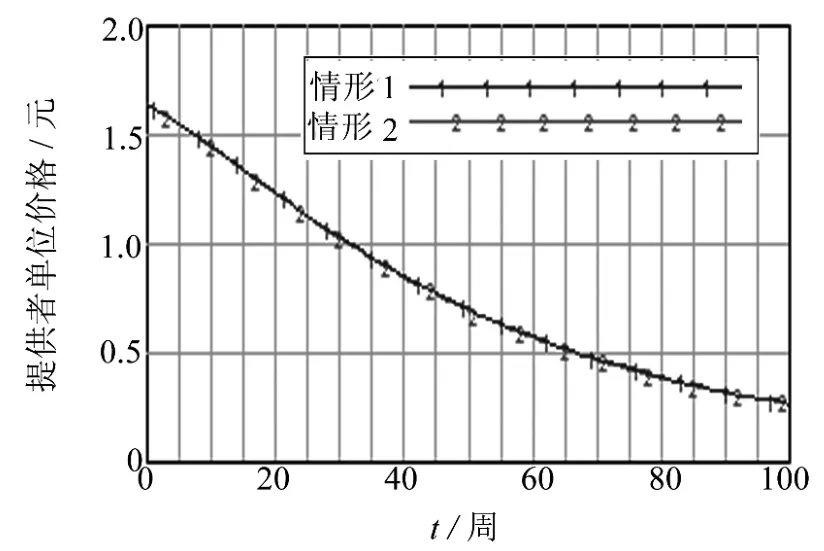

图1 结构成本机制对系统提供者服务定价的影响Fig.1 Structure cost mechanism impacting on system provider’s service pricing

图2 结构成本机制对系统使用者服务定价的影响Fig.2 Structure cost mechanism impacting on system user’s service pricing

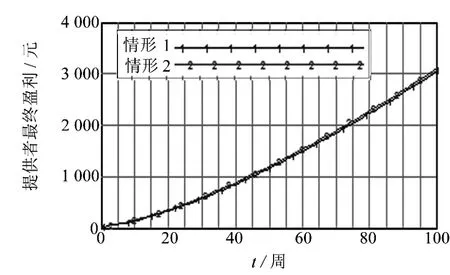

图3 结构成本机制对系统提供者盈利的影响Fig.3 Structure cost mechanism impacting on system provider’s profit

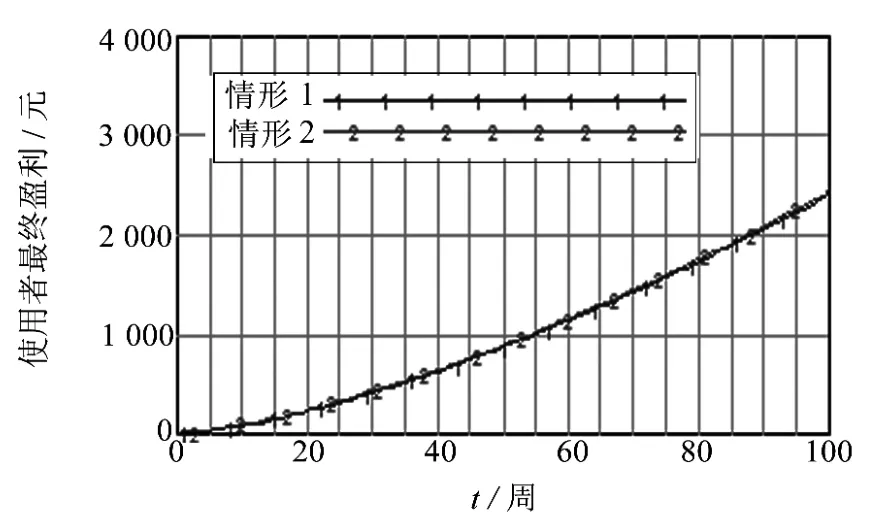

图4 结构成本机制对系统使用者盈利的影响Fig.4 Structure cost mechanism impacting on system user’s profit

由图1与图2知,结构系数越大,结构成本越高,结构位置越理想.同时调高两者的结构系数,可知,系统提供者的动态定价作用被加强,而系统使用者仅在其自身的结构系数提高,其动态定价作用才被加强;仅提高系统使用者的结构系数,未对系统提供者的动态定价产生影响;仅提高系统提供者的结构系数,未对系统使用者的动态定价产生影响.

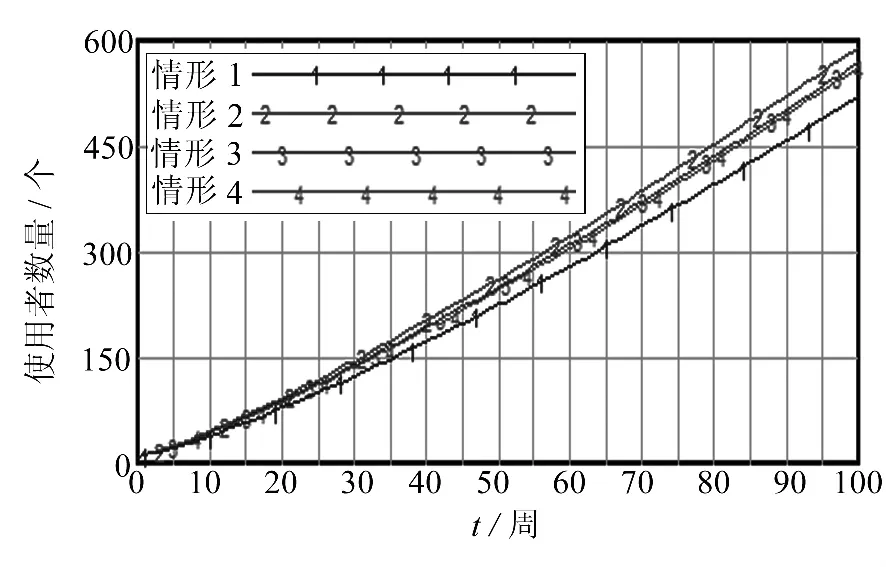

由图3与图4知,若系统提供者与系统使用者同时提高结构位置或仅提高系统使用者的结构位置都将提高系统提供者与系统使用者的盈利水平;仅系统提供者提高自身的结构位置,未对系统提供者与使用者的盈利水平产生影响;若仅提高系统使用者结构位置使系统提供者与系统使用者获得的盈利水平大于仅提高提供者结构位置使系统提供者与系统使用者获得的盈利水平.由图5知,仅提高系统使用者的结构系数,系统参与者数量增加;仅提高系统提供者的结构系数,系统参与者数量未见显著增加.

图5 结构成本机制对系统参与者数量的影响Fig.5 Structure cost mechanism impacting on the number of participants

5.2 交易成本机制

分别调整交易成本系数:

情形1(current1):“交易成本系数”=0.1;情形2(current2):“交易成本系数”=0.2.通过对运作成本的定量模型进行仿真,观察交易成本机制对系统提供者服务定价(见图6)和盈利(见图8)、使用者服务定价(见图7)和盈利(见图9)的影响.由图6~9可见系统演化性质未发生改变,表明调整各交易成本系数,即系统参与者的自身差异带来交易成本的差异,并不会对系统提供者与系统使用者的服务定价和盈利带来显著的影响.

图6 交易成本机制对系统提供者服务定价的影响Fig.6 Transaction cost mechanism impacting on system provider’s service pricing

图7 交易成本机制对系统使用者服务定价的影响Fig.7 Transaction cost mechanism impacting on system user’s service pricing

图8 交易成本机制对系统提供者盈利的影响Fig.8 Transaction cost mechanism impacting on system provider’s profit

图9 交易成本机制对系统使用者盈利的影响Fig.9 Transaction cost mechanism impacting on system user’s profit

6 结论

1)同时调高系统提供者与使用者的结构系数,可知,系统提供者的服务定价作用被加强,而系统使用者仅在其自身的结构系数提高,其服务定价作用才被加强;仅提高系统使用者的结构系数,未对系统提供者的服务定价产生影响;仅提高系统提供者的结构系数,未对系统使用者的服务定价产生影响.

2)仅提高系统提供者的结构系数未对系统提供者与使用者的盈利水平产生影响,若仅提高系统使用者的结构系数将提高系统提供者与系统使用者的盈利水平;若单独提高系统使用者的结构系数的盈利水平大于提高提供者的结构系数的盈利水平.

3)仅提高系统使用者的结构系数,系统参与者数量增加;仅提高系统提供者的结构系数,系统参与者数量未见显著增加.

4)分别调整各交易成本相关系数,系统演化性质未发生改变,表明调整各交易成本系数并不会对系统提供者与系统使用者的服务定价和盈利带来显著的影响.

猜你喜欢

法制博览(2020年2期)2020-04-29

网络与信息安全学报(2019年6期)2019-12-13

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

好日子(2018年5期)2018-05-30

法制与社会(2017年9期)2017-04-18

中国工程咨询(2017年1期)2017-01-31

中国新闻周刊(2016年33期)2016-10-27

专用汽车(2015年12期)2015-03-01