后危机时代人民币汇率与中国股价动态关系

2016-01-11 20:20孙刚李树文

财经问题研究 2015年12期

孙刚+++李树文

摘要:研究2008年国际金融危机爆发后的汇率与股价波动关系,对于中国防范金融风险、完善资本市场和外汇形成机制具有重要的理论和现实意义。本文根据股价与汇率因果关系的分类,提出了后金融危机时期人民币汇率与上证股价存在相互因果关系的假设,采用滚动相关分析法对2008年1月至2014年6月之间的人民币兑美元有效汇率与上证综合指数之间的关系进行经验分析。研究结果发现,人民币兑美元实际汇率和上证综合指数的走势之间存在同期相关,上证综合指数的波动相对于汇率波动超前相关。本文进一步采用Toda-Yamamoto因果关系检验,发现仅实际汇率波动与上证综合指数波动互为格兰杰因果,而实际汇率走势和上证综合指数走势以及二者的趋势之间不存在因果关系。

关键词:金融危机;人民币汇率;上证综合指数

中图分类号:F83073文献标识码:A

文章编号:1000176X(2015)12005606

一、引言

汇率波动与股价波动的关系既是一个重要的理论课题,也是一个实践意义很强的应用课题。一方面,厘清汇率波动与股价波动关系有利于货币当局更加准确地制定相关经济政策、更好地防范金融风险;另一方面,有利于投资者更好地判断市场趋势,把握时机,避免损失。

2005年7月人民币汇率制度由钉住美元的有管理的浮动汇率制转为钉住一篮子货币的有管理的浮动汇率制,此后人民币兑美元汇率开始表现出较大的波动特征,并呈长期的升值趋势。2007年美国次贷危机引发全球金融危机之后,世界各个主要经济体不同程度地受到负面冲击,导致全球范围内出现经济衰退,全球股市出现普遍大幅下跌。这两个重大事件导致汇率变动与国内股价变动之间的关系开始发生变化。后危机时代,汇率和股价之间到底存在何种关系,是本文力求解答的问题。

国内外许多学者对汇率与股价关系进行了研究。根据国内外研究文献的结论,可分为两类,即存在关系和不存在关系。国外文献中,关于第一种结论的研究较多。Aggarwal[1]根据本国的股价和汇率数据进行实证研究,发现二者存在正相关性。Ma和Kao[2]认为,一国外贸情况决定该国汇率与股价之间的关系,实证结果表明,出口导向的国家汇价与股价之间一般存在着负相关,而进口导向国家则表现为正相关。Granger等[3]运用单位根、协整等计量经济学方法,印证了汇价与股价之间的相关关系。Vygodina[4]以美国为研究对象,发现股价波动影响汇率波动。Pan等[5]对金融危机后的亚洲部分国家进行研究,发现只有汇率影响股价的单向因果关系。支持相关性结论的国外研究先后采用不同的计量方法、对不同国家不同时期进行研究,得到的相关性结论十分丰富,但这些研究缺少对中国情况的分析。与第一种结论相对应,国外一些研究亦得出第二种结论。Chow等[6]运用美国股市月度数据得出汇率与股市收益相关关系不显著的结论。Yang和Doong[7]采用EGARCH方法对西方七国进行分析,结果并未得出二者间存在相关关系的结论。总体而言,以上研究之所以得出不同结论,与其所采用的计量方法差异、研究对象不同或制度变迁等是密不可分的。不同国家或经济体情况不同,研究结论亦不尽相同;由于同一国家或经济体不同时期的制度差异,也会得出不同结论。

国内学者大多集中于研究沪深股价和人民币汇率之间的关系。张碧琼和李越[8]采用ARDL模型进行研究,认为人民币汇率只与A股存在关系,汇率显著影响股价。胡明[9]引入中间变量市场利率,采用VAR模型研究汇率和股价关系,结果发现三变量间存在长期协整关系。刘林和倪玉娟[10]采用线性以及非线性方法进行研究,结果发现线性和非线性结果存在差异,但都支持二者存在关系。唐文静等[11]采用多元回归和GARCH模型进行研究,发现金融危机影响了汇率和股价间关系。房小定[12]采用VAR模型和MGARCH-BEEK模型进行研究,认为二者间存在协整关系,且存在双向格兰杰因果。与国外研究相类似,国内研究结果也不一致,原因在于所采用方法和样本存在差异。

2008年金融危机爆发以来,人民币汇率浮动逐步加强,汇率与国内股价之间的关系必然产生变化,而已有文献中针对这一阶段的分析并不多见,且采用方法值得商榷,因而采用新方法研究后危机时代二者动态关系具有重要意义。本文余下部分为:第二部分,理论分析,基于已有理论划分出汇率和股市可能存在的几种关系;第三部分,研究方法,介绍所采用的的实证方法;第四部分,经验分析,选取指标变量进行数据处理,对所选取数据进行实证分析;第五部分,结论,阐述实证结果,并对结论进行经济解释。

二、理论分析

解释股价波动和汇率波动关系的理论模型主要有两种:流量导向模型和股票导向模型。流量导向模型是由Dornbusch 和 Fisher提出的,主要观点是汇率波动会影响一国的国际收支、国内产出和国际竞争力,进而对公司现金流、股票价格产生影响,即汇率对股市有单向因果关系。股票导向模型则是由Branson提出的,认为股价上升可吸引外部资金流入,导致外币贬值,本币升值,即存在股价对汇率的单向因果关系。对比可以发现,流量导向模型强调经常项目渠道,而股票导向模型则着重资本金融账户[13]。由于一国的国际收支主要是由经常项目和资本金融项目组成的,仅考虑经常项目渠道或资本金融账户是不可取的,需将二者有机结合起来。

根据国际收支账户的开放情况,可将股市和汇率因果关系分为四种类型:类型一,经常项目和资本金融项目开放程度低,此时汇率和股市之间不存在因果关系;类型二,经常项目开放度高,资本金融项目管控,此时存在汇率对股市的单向因果关系;类型三,资本金融项目开放度高,经常项目管控,此时存在股市对汇率的单向因果关系;类型四,经常项目和资本金融项目高度开放,存在汇率和股市之间的双向因果关系。具体划分情况如表1所示;类型一的国家经济处于封闭状态;类型二的国家,经常项目发挥主要作用,因而流量导向模型占主导;类型三的国家则是资本金融项目渠道,股票导向发挥主要作用;类型四的国家则是流量导向与股票导向同时发挥作用。

人民币汇率制度经历若干次较大调整,1994年首次建立“市场供求为基础的、单一的、有管理的浮动汇率制”,2005年开始实行“市场供求为基础的、参考一篮子货币的、有管理的浮动汇率制”。2005年以前,人民币汇率钉住美元,因而人民币兑美元汇率基本是不变的,而从2005年7月开始,人民币开始参考一篮子货币,人民币兑美元的双边汇率开始呈现出明显的波动特征。美国次贷危机发生于2007年,因此,可以把2008年1月以前的时间段称为前金融危机时期,2008年1月开始的时间段称为后金融危机时期。在2008年以后,中国政府在严格防范金融危机的同时,开始有序与稳步地推进资本与金融项目的开放,尤其是后危机时代,国际货币体系缺陷充分显现,对人民币国际化有了更强烈的要求,这加强了开放资本金融项目的预期。

十六届三中全会通过《中共中央关于完善社会主义市场经济体制若干问题的决定》、十七届五中全会以及十八届三中全会会议决定内容均涉及推进资本项目开放的相关内容。

结合表1的划分以及本次金融危机前后国际收支项目开放情况,我们可以做出如下假设:后金融危机时期,人民币汇率波动与中国股价之间存在相互因果的关系。

这一假设的重要依据是不同时期的经常项目与资本金融项目的开放差异。金融危机前后时期,中国经常项目均为开放的,而资本金融项目开放程度则有高低之分。因此,有理由认为,金融危机前中国的资本金融项目是管控的,开放程度较低;而后金融危机时期,中国的资本金融项目开放程度则在逐渐提高。

下面我们将对人民币汇率波动与中国股价波动之间存在相互因果关系的假设进行检验。

四、经验分析

1指标选取与数据处理

为了分析人民币汇率和上证股价之间动态关系,本文选取以美元为基准的人民币名义汇率NER、美国物价指数UP、中国物价指数CP以及上证综合指数SZ作为原始数据。

人民币名义汇率、美国物价指数和中国物价指数来源于CEIC经济数据库,上证综合指数来源于雅虎金融(Yahoo Finance)数据库。所选变量的时间跨度为 2008年1月至2014年6月。人民币实际汇率RER可由NER、UP和CP计算得到,公式为RER=NER×UP/CP。进行经验分析前对RER取自然对数,记为LNRER;上证综指SZ亦做自然对数处理,记为LNSZ。进一步,采用X11法对LNRER和LNSZ做季节性调整,得到的序列分别记为LNRERX和LNSZX。根据研究目的,本文采用HP滤波法将LNRERX和LNSZX的趋势项和循环项分离,其中,LNRERX的趋势和循环项分别记为LNRERT和LNRERC,LNSZX的趋势和循环项分别记为LNSZT和LNSZC。表2给出了这些处理前后的指标变量的描述性统计量。J-B统计量指标表明,除人民币实际汇率的循环项LNRERC之外,其他指标变量均在10%的显著性水平上拒绝正态假定。

2滚动相关分析

在研究人民币实际汇率和上证综合指数简称(“上证综指”)之间的相关关系时,人民币实际汇率被选为基准变量,结果如表3所示。由表3中数据可知,上证综指LNSZ、LNSZX和LNSZT三个指标变量与人民币实际汇率对应变量的同期相关系数最大,即不存在超前滞后关系。但在二者周期循环项的对比中,滚动相关系数最大时k取值为3,这说明人民币实际汇率的周期滞后上证综指的周期3期。实际汇率波动与股市波动存在超前滞后关系,这一关系会随着经济体的开放度、市场成熟度发展而发生变化。而本研究的结论则证明了后危机时代人民币汇率与股市间的超前滞后关系。实际汇率和上证综指的周期波动图直观地表现了二者间波动关系,如图1所示。显然,在国际金融危机爆发以来,上证综合指数周期存在一定程度的超前性。

LNRERC15表示在LNRERC乘以15,即放大15倍,这一做法不会影响相关系数的值,且有助于我们直观对比LNRERC与LNSZC的波动情况。

3Toda-Yamamoto因果关系

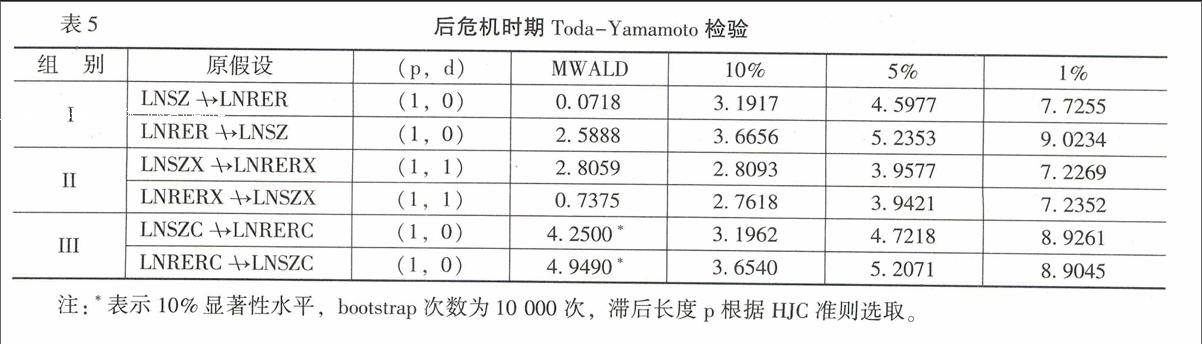

Toda-Yamamoto检验需要先确定额外滞后阶数d,其取值为模型中变量的最高单整阶数。本研究采用ADF单位根方法来检验时间序列的平稳性,以确定单整阶数,结果如表4所示。单位根检验结果表明,LNSZ、LNSZX、LNSZC、LNRER和LNRERC均为水平平稳过程,即零阶单整,LNRERX为一阶单整。值得注意的是,实际汇率的ADF单位根检验结果支持了购买力平价理论,这一结论与当前金融危机之后的中国汇率制度和对外开放度是相匹配的。

在分析人民币实际汇率与上证综指间格兰杰因果关系时,本文主要对三组变量进行检验:组I为人民币实际汇率LNRER和上证综指LNSZ;组II为季节性调整后的实际汇率LNRERX和上证综指LNSZX;组III为人民实际汇率周期项LRERC和上证综指周期项LNSZC。格兰杰因果关系的Toda-Yamamoto检验结果如表5所示。组I和组II的检验结果表明,无论季节性调整与否,人民实际汇率和上证综指之间并无格兰杰因果关系存在,即不能相互预测。组III检验了实际汇率周期波动和上证综指周期波动间的格兰杰因果关系,结果均在10%显著性水平上拒绝无格兰杰因果关系的原假设,即得出人民币汇率周期波动与上证综指周期波动互为格兰杰因果的结论。

五、结论与政策建议

通过理论分析与采用滚动相关系数和Toda-Yamamoto因果关系检验2008年以来人民币实际汇率与上证股市之间的动态关系,本文得到如下结论:

第一,人民币实际汇率走势与上证股市走势同期相关。这一结论具体包括未做季节性调整的人民币实际汇率与上证综指之间、季节性调整的人民币汇率与对应的上证综指以及二者趋势之间存在同期相关关系。

第二,人民币实际汇率周期波动与上证股市周期波动之间存在超前或滞后关系。滚动相关系数分析结果显示,人民币实际汇率周期滞后上证综指周期,滞后期约为3个月。这一结论具有重要政策含义,根据当前人民币实际汇率相对于潜在趋势的上升或下降可初步预测未来3个月上证综指相对潜在趋势的动态走势。

第三,人民币实际汇率周期波动与上证股市周期波动互为格兰杰因果,即二者间存在相互预测关系。Toda-Yamamoto因果关系检验表明,仅人民币实际汇率周期波动与上证股市周期波动间存在因果关系,而其他两组则不拒绝原假设。这一结果说明,当前人民币实际汇率走势与上证股市之间格兰杰因果关系只体现于二者的周期上,而未体现于二者动态走势上。

根据研究结论,本文提出如下政策建议:

第一,中国中央银行与证券监管部门应该注意并研究汇率波动与股市波动之间的关系,加强货币政策、汇率波动监管与股票市场价格波动监管的协调与合作,加强中央银行与证监会政策执行上的合作,积极促进人民币汇率波动与股价波动的正向影响,努力消除二者之间的相互不良影响。

第二,应该进一步完善人民币汇率形成机制,探讨资本市场发展与人民币国际化之间的关系,进一步发展金融市场,通过发展和完善资本市场推进人民币国际化。

参考文献:

[1]Aggarwal, R Exchange Rates and Stock Prices: A Study of the US Capital Markets under Floating Exchange Rates [J] Akron Business and Economic Reviews, 1981, 12(12):7-12

[2]Ma, CK, Kao, GW On Exchange Rates Changes and Stock Price Reactions [J] Journal of Business and Accounting, 1990, 17(3):441-449

[3]Granger, CWJ, Huang, B, Yang, CW A Bivariate Causality between Stock Prices and Exchange Rates: Evidence from Recent Asia Flu [J] The Quarterly Review of Economic and Finance, 2000, 40(3):337-354

[4]Vygodina, A V Effects of Size and International Exposure of the US Firms on the Relationship between Stock Prices and Exchange Rates [J]Global Finance Journal, 2006, 17 (2): 214-223

[5]Pan, MS,Fok, CWR, Liu, A Dynamic Linkages between Exchange Rates and Stock Prices: Evidence from East Asian Markets [J] International Review of Economics and Finance, 2007, 16(4): 503-520

[6]Chow, E H, Lee, W Y, Solt, ME The Exchange Rate Risk Exposure of Asset Returns [J] The Journal of Business, 1997, 70 (1): 105-123

[7]Yang, SY, Doong, SC Price and Volatility Spillovers between Stock Prices and Exchange Rates [J] International Journal of Business and Economics, 2004, 3 (2): 139-153

[8]张碧琼,李越 汇率对中国股票市场的影响是否存在:从自回归分布滞后模型得到的证明[J]金融研究,2002,(7): 29-30

[9]胡明基于汇率波动的金融市场的价格联动效应分析[J]统计与决策,2008, (18):128-129

[10]刘林,倪玉娟人民币汇率与我国股价的非线性因果关系检验[J]山西财经大学学报,2011, (6):27-35

[11]唐文静,马千里,宋朝杰人民币汇率与股价间波动溢出效应的实证研究[J]统计与决策,2014, (3):160-163

[12]房小定人民币汇率与股市相关性研究[D]西安:西北大学硕士学位论文,2014

[13]张兵,封思贤,李心丹,等汇率与股价变动关系:基于汇改后数据的实证研究[J]经济研究,2008, (9):70-81

[14]Toda, HY Yamamoto, T Statistical Inference in Vector Autoregressions with Possibility Integrated Process [J] Journal of Econometrics, 1995, 66(1-2):225-250

[15]Hacker, RS, Hatemi-J, A Tests for Causality between Integrated Variables Using Asymptotic and Bootstrap Distributions: Theory and Application [J] Applied Economics, 2006, 38(13): 1489-1500

(责任编辑:孟耀)

猜你喜欢

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

企业导报(2016年12期)2016-06-17

学术论坛(2016年5期)2016-05-17

中国现当代社会文化学术沙龙辑录(2011年0期)2011-10-27

中共党史研究(2010年6期)2010-04-27

首都经济贸易大学学报(2010年2期)2010-03-25