收入不平等和中国经常账户失衡问题研究*

2016-01-31 03:33翟晓英翟晓鸣

财经研究 2015年7期

翟晓英,翟晓鸣

(1.山西大学 管理与决策研究所,山西 太原030006;2.上海财经大学 财经研究所,上海200433)

收入不平等和中国经常账户失衡问题研究*

翟晓英1,翟晓鸣2

(1.山西大学 管理与决策研究所,山西 太原030006;2.上海财经大学 财经研究所,上海200433)

摘要:文章通过理论分析和实证分析论证了收入不平等和中国经常账户失衡的数量关系。首先构建了收入不平等和经常账户关系的两期模型,研究表明:低收入人群的跨期消费决策受到参照群体(高消费群体)消费外部性的影响,且这种影响随着收入不平等程度的增加而增加;同时,收入不平等对经常账户的影响与金融发展程度相关。随着收入不平等程度的增加,金融发展程度越高,经常账户越容易产生赤字;当金融发展程度较低时,低收入人群获得自由借贷的范围和水平受到限制,普遍推迟当前消费,进而导致经常账户盈余。文章还基于中国1980-2012年的统计数据,采用GMM估计方法对收入不平等和经常账户的关系进行了实证研究,结果表明:收入不平等是造成中国经常账户失衡的重要影响因素;收入不平等对中国经常账户的影响还受制于中国的金融发展水平。

关键词:收入不平等;经常账户;金融发展程度

中图分类号:F812.42

文献标识码::A

文章编号::1001-9952(2015)07-0016-12

收稿日期:2015-04-10

基金项目:教育部人文社会科学青年基金项目(12JYC790251)

作者简介:翟晓英(1972-),女,山西翼城人,山西大学管理与决策研究所副教授。

Abstract:This paper demonstrates the relationship between income inequality and the imbalance of current account in China through theoretical and empirical analysis. Firstly, the two-period model of the relationship between income inequality and current account shows that inter-temporal consumption decisions of low-income groups are affected by reference groups’(high-income groups) consumption externalities and the impact increases with the rise in income inequality. Secondly, the effect of income inequality on current account is related with financial development, namely the increase in income inequality and the improvement of financial development lead to higher possibility of current account deficit; and with lower financial development, low-income groups generally delay current consumption because of the restrictions on the scopes and levels of free loans, leading to current account surplus. Based on statistical data from 1980 to 2012, this paper uses GMM estimation method to empirically study the relationship between income inequality and current account. It shows that income inequality is an important factor affecting current account imbalance in China and the influence of income inequality on China’s current account is also subject to financial development.

翟晓鸣(1981-),男,上海市人,上海财经大学财经研究所博士研究生。

经常账户失衡问题一直是理论界与政策界关心的热点问题。从全球来看,以美国为首的发达国家和以中国为首的新兴市场国家之间存在着极端的不平衡现象。一方面,美国等发达国家持续存在着经常账户赤字;另一方面,中国等新兴市场国家则持续存在着经常账户盈余,与美国等国家形成巨大反差。 从中国来看,自20世纪90年代以来,中国的经常账户连续出现顺差,2008年达到4 206亿美元的峰值,占当年GDP的比重超过10%。2008年以后,受全球金融危机、欧洲主权债务危机和人民币升值的影响,中国经常账户顺差占GDP的比重有所降低。然而,经常账户顺差占GDP比重的降低,很大程度上归结于外部经济环境的恶化。随着外部经济环境的调整和好转,经常账户失衡问题可能又会凸显。也就是说,经常账户失衡问题并没有得到真正解决。经常账户的失衡持续地对人民币汇率构成压力,不断加剧着对外贸易摩擦,同时还严重影响着国内的货币调控和经济结构调整。那么,经常账户失衡背后的根本原因又是什么呢?如何才能彻底扭转经常账户的失衡问题呢?本文试图从收入不平等的视角来进行回答。

一、文献回顾

目前,关于经常账户失衡成因的研究主要集中在以下几个方面:(1)储蓄率。Mann(2000)认为过低的储蓄率是导致美国经常账户持续逆差的重要原因;Summers(2004)和Geithner(2006)等也认为储蓄率是造成经常账户失衡的主要因素。(2)实际汇率。Bergstein(2005)、Goldstein(2005)和Morici(2007)等认为人民币汇率低估是造成中国经常账户持续顺差与美国经常账户长期逆差的重要原因。(3)经济增长率。Chinn和Ito(2007)*Chinn M和Hiro Ito(2007)的论文“Current Account Balances, Financial Development and Institutions:Assaying the World Saving Glut”主要是解释金融发展程度和经常账户失衡的关系,而不是强调经济增长率和经济失衡的关系,但其论文将经济增长率作为影响经常账户失衡的因素之一; Gruber J和 Kamin S(2007) 的论文“Explaining the Global Pattern of Current Account Imbalances” 也将经济增长率和人均GDP作为影响经常账户失衡的因素。认为高经济增长率会吸引更多的预期高回报的资本流动,从而导致经常账户产生赤字。(4)财政赤字。Rafael(2002)、Gale和Orszag(2003)等认为政府巨额的财政赤字会造成经常账户的赤字;但Backus 等(2005)认为政府的消费只占经济体中很小的一部分,因此财政赤字并不一定对经常账户状况产生显著的影响。(5)人口因素。Higgins和Williamson(1996)、Chinn和Prasad(2003)、Luhrmann(2003)、Feroli (2003)、Ferrero (2007)等认为人口抚养比和经常账户呈现出负向关系。(6)投资不足。Nason 和Rogers(2002)认为投资激增会引起经常账户赤字;Prasad等(2007)和Rajan (2010)等认为美国等国家的经常账户赤字是由全球投资不足造成的。前美联储主席伯南克曾指出,美国贸易失衡是由将要步入老龄化的工业化国家、石油出口国和新兴市场经济体的储蓄大幅激增引起的。这些国家形成的高储蓄通过美国高度发达的金融市场流入到美国,导致了美国的贸易失衡。(7)之后,从金融发展视角来研究经常账户失衡问题成为新潮,Willen (2004)、Beck(2005)、Mendoza等(2006)、Chinn和Ito (2007)、Gourinchas和Rey (2007)、Caballero,Farhi和Gourinchas (2008)等从金融发展的不同视角对经常账户的失衡问题进行了研究。

诚然,上述因素确实对经常账户造成了重要影响。然而,这些因素的背后隐含着一条重要线索,那就是这些因素其实都是通过撬动或阻碍消费而影响到经常账户的。顺着这一脉络,本文从这些年越来越严重的收入不平等现象出发,来探讨收入不平等是否会对经常账户造成重要影响。在中国,近些年的基尼系数一直超过0.4的水平,甚至接近0.5,这说明收入不平等现象较为严重。那么,收入不平等会不会成为制约中国经常账户失衡问题的重要因素呢?

关于收入不平等对经常账户影响问题的研究,是一个崭新的视角。国内对这一问题的研究几乎属于空白,国际上也少有学者对此进行研究。Kumhof等(2012)证明了收入不平等程度的加剧是美国与英国等这些国家经常账户恶化的重要原因。该文的理论模型使用了DSGE均衡模型。模型中的经济体由两部分人群组成:小部分为非常富有的投资者,绝大部分为工人。当工人收入份额降低时,工人从国内投资者和外国投资者那里获得的贷款支持了国内总需求,并导致了经常账户赤字。模型指出,金融自由化有助于工人平滑消费,但代价是积累了更高的家庭债务和更大的经常账户赤字。在新兴市场中,工人不能从投资者那里获得自由借贷,反而产生更多的经常账户盈余。在理论模型的基础上,该文还通过实证表明,发达经济体收入不平等的增加趋向于导致经常账户赤字的增加。Al-Hussami等(2012)在Obstfeld和 Rogoff (1995)的基础上发展了一个消费外部性和异质代理人的模型,从两种类型的代理人——高收入代理人和低收入代理人出发,假设低收入家庭的跨期消费选择受参照群体(高收入家庭)的影响,考虑金融自由化水平对收入不平等的影响,研究表明:即使收入分布向富人转变,较高的金融自由化程度也可以促使世界其他地区向本国的借贷增加,拉动穷人的超前消费,促使国内需求增加,进而产生经常账户赤字。Garriga(2006)认为发达经济体的过度消费和低储蓄率主要是由参照群体的负面效应引起的,他使用两期迭代增长模型探讨了参照群体在储蓄决策中的效用,表明过度消费行为依赖于群体效应的相对力量。Bertrand和Morse (2013)研究了1980年至2008年美国的家庭支出模式,发现高收入家庭的消费水平诱使了非富有人的更多消费,美国储蓄率下降的1/4可以由过去30年的“TrickleDown”效应解释,*见Bertrand和Morse (2013)的工作报告(No.18883)“Trickle-down Consumption”中提到的“Trickle-down”效应。非富有的家庭相对他们更富裕的邻居来说会在奢侈品和服务上花费更多。Rajan (2010)和Reich (2010)皆表明借贷使美国穷人和中产阶级保持或增加他们的消费水平。以上这些文献注意到了收入不平等对经常账户的影响,也涉及金融自由借贷在推动或阻碍消费方面的作用,但是并没有深入分析收入不平等影响居民消费进而影响经常账户的内在机制,更没有深入分析收入不平等和金融发展程度的交互作用及其机理。因此,为了探讨收入不平等、收入不平等和金融发展程度的交互作用对经常账户的影响机理,本文又进一步追溯了Greenwood和Jovanovic(1990)、Galor 和Zeira(1993)关于金融发展程度和收入不平等关系的相关研究。Greenwood和Jovanovic(1990)认为金融发展程度通过金融中介服务、信贷市场等渠道和收入不平等交互作用影响着居民的消费决策和消费行动。当金融发展程度较低时,从金融中介服务渠道来看,低收入人群往往因初始财富约束无法承担过高成本而被阻挡在金融中介之外,只有富人才能进入并获益。显然,金融发展带来的服务水平提高对富人更有利,这将进一步拉大收入差距。Galor 和Zeira(1993)认为穷人不具备足够的抵押物,因而无法获得自由借贷,而高收入人群的初始财富和信贷支持则拥有高盈利性投资机会,于是,收入差距进一步扩大,并发生代际转移。

在借鉴上述文献的基础上,本文将收入不平等、收入不平等和金融发展程度的交互项结合在一起,从理论和实证两个方面研究了其对经常账户的影响。文章通过理论模型探讨了收入不平等及收入不平等和金融发展程度的交互项如何影响代理人的跨期消费决策,进而影响到经常账户。模型将经济主体分为高收入人群和低收入人群,低收入人群的跨期消费决策受到参照群体(高消费群体)的影响。伴随着高收入群体消费的增加,低收入人群的消费欲望也将提升;然而,消费欲望要转变为消费能力却受制于金融发展程度。当金融发展程度较低时,尽管低收入人群受参照群体的影响,有着提升消费的强烈欲望,但由于不能获得自由借贷和充足的金融中介服务,再加上社会保障制度不健全,低收入人群往往不敢消费,以预防性储蓄的方式推迟当期消费。相反,在金融发展程度较高时,低收入人群可以获得自由借贷和充足的金融中介服务,在高收入人群消费的影响下,低收入人群会出现过度消费。本文还就中国当前存在的收入不平等和持续的经常账户失衡现象,基于中国1980-2012年的数据,选取了代表收入不平等、金融发展程度的变量,收入不平等和金融发展的交互项及相关的控制变量(官方汇率、人均GDP增长率、总储蓄率),采用GMM估计方法对收入不平等和经常账户的关系进行了实证分析。

二、 收入不平等和经常账户关系的理论分析

基于Duesenberry(1949)的相对消费假设,我们要建立一个收入不平等和经常账户关系的两期模型,考察收入不平等对经常账户的影响。模型中,假设该国是一个小型开放经济体,经济体中由高收入和低收入两类代理人组成。高收入代理人的份额为ξ且ξ∈(0,1),低收入代理人的份额为1-ξ。假设两期内经济体的收入所属类别没有发生变换。为刻画金融发展程度对收入、消费的影响,用α来表示金融发展程度。金融发展程度的高低明显影响着低收入代理人在金融市场获得自由借贷的规模和成本,我们设定CL,t=αλLYL,t,其中,α代表一国的金融发展程度,λL代表低收入人群的平均消费比例,YL,t代表低收入人群的收入。模型存在消费外部性,低收入个体的消费受相对群体(高收入群体)消费的影响,消费外部性的程度用η表示。

(一)收入不平等和代理人的消费。代理人的总收入、总消费可以表示如下:

Yt=(1-ξ)YH,t+ξYL,t

(1)

Ct=(1-ξ)CH,t+ξCL,t

(2)

CL,t=αλLYL,t

(3)

式(1)中,Yt、YH,t和YL,t分别代表t时期代理人的总收入、高收入群体的收入和低收入群体的收入;式(2)中,Ct、CH,t和CL,t分别代表t时期代理人的总消费、高收入群体的消费和低收入群体的消费;式(3)中,α代表一国的金融发展程度,λl代表低收入群体中相对固定的消费比例。式(1)和式(2)中的ξ代表低收入群体的比例,1-ξ代表高收入群体的比例。

两期经济模型中的代理人J(J=H,L;H为高收入代理人,L为低收入代理人)面临标准的跨期效用最大化问题:

(4)

s.t. (1+r)(BJ,0+YJ,1-CJ,1)+YJ,2-CJ,2=0

(5)

效用函数采用等弹性效用函数形式,也即:

(6)

(7)

对低收入代理人来说,效用函数满足以下条件:

u1(CL,t,CH,t)>0;

(8)

u11(CL,t,CH,t)<0;

(9)

(10)

式(8)和式(9)说明了效用函数的良好性质;式(10)表示低收入代理人消费相对于高收入代理人消费的边际效用弹性为ησ。如果弹性为正,表明低收入代理人消费的边际效用随着高收入代理人消费的增加而增加。其中η>0,σ>1。

为求解最优化问题,产生下列欧拉方程式:

(11)

特别地,对于高收入代理人和低收入代理人,欧拉方程式分别满足以下条件:

(12)

(13)

为了进一步获得两种类型代理人的消费路径,我们重新安排预算限制,则第1期高收入群体及低收入群体的消费可转换为以下形式:

(14)

(15)

(16)

由于模型假设高收入代理人不受消费攀比效应的影响,这里我们重点关注高收入群体对低收入代理人消费外部性的影响,可以通过求微分的方法获得:

(17)

从式(17)可以看出, 当β(1+r)1时,>0,那么η越大,则CL,1也越大;当β(1+r)≻1时,有<0,那么η越大,则CL,1越小。 在中国,受金融发展程度较低的影响,加上社会保障制度的不健全,大多数居民的耐心程度处于β(1+r)≻1阶段,尤其是低收入人群。低收入人群面对收入不平等则减少了消费,普遍增加了预防性储蓄。形成对比的是,在美国,金融发展程度较高,居民尤其是低收入群体的耐心程度处于β(1+r)1阶段,随着收入不平等的增加,低收入群体为追赶高收入群体的消费,通过自由借贷,消费会不断增加。

(二)收入不平等和经常账户的不平衡。第1期的经常账户可以表示为:

CA1=B1-B0=Y1-C1

(18)

将式(1)和式(2)分别代入式(18),得到:

CA1=(1-ξ)YH,1+ξYL,1-(1-ξ)CH,1-ξCL,1

=(1-ξ)(YH,1-CH,1)+ξ(YL,1-CL,1)

(19)

再将式(14)和式(15)代入式(19),得到:

(20)

进一步地,可以得到:

(21)

又CL,t=αλLYL,t

我们可以看出,金融发展程度的高低和消费外部性交织在一起影响着低收入人群的消费状况,进而影响一国的经常账户。当β(1+r)>1时,η对CL,t的边际影响是负向的。如果本国的金融发展程度较高,那么会扩大本国低收入群体的消费规模和消费速度,从而会抵消η对CL,t的负向影响。但是,如果该国的金融发展程度较低,则会缩小本国的消费增长,且会在一定程度上扩大η对CL,t的负向影响。

三、收入不平等和经常账户关系的实证分析

(一)数据和变量说明。本文的被解释变量为经常账户余额占GDP的比重(CA);解释变量包括收入不平等指标(Inequality)、金融发展程度指标(FinanceDevelopment)及相关的控制变量(人均GDP增长率、官方汇率、总储蓄率、CAt-1)。具体数据描述如下:

表1 变量定义及说明

注:以上所有变量的时间跨度为1980-2012年。

(二)计量方法。在借鉴Kumhof等(2012)、Gruber和Kamin (2007)、Chinn和Ito (2008)的基础上,我们设定计量模型如下:

CA=α+γ1Inequality+γ2(Inequality×FinancialDevelopment)+γ3X+ε

上述模型中,被解释变量是CA(经常账户余额/GDP);解释变量包括Inequality、Inequality×Financial Development以及控制变量。具体来说主要有以下几类指标:

1.Inequality,代表收入不平等。采用了城乡收入比、基尼系数作为度量指标。我们预计,随着收入不平等现象的加剧,低收入人群会普遍推迟当前消费,致使经常账户产生盈余。也就是说,运用中国数据,模型结果很可能呈现出收入不平等的增加会正向影响经常账户余额/GDP的结果。

2.Finance Development,代表金融发展程度。采用私人信用/GDP和M2/GDP作为度量指标。

参考文献3.控制变量。X代表一系列的控制变量,在借鉴有关经常账户决定因素的文献(参见本文)基础上,选取人均GDP增长率、总储蓄率、官方汇率、CAt-1作为控制变量。

(1)人均GDP增长率。 人均GDP增长率越高,代表国家经济实力越强,会吸引更多的预期高回报的资本流动,从而导致经常账户产生赤字。(2)储蓄率。 根据双缺口模型,CA=(S-I)+(T-G),总储蓄率越高,经常账户差额越高。(3) 官方汇率。一国币值的高低会影响经常账户/GDP的比例大小。(4)CAt-1。一国经常账户的滞后项也影响着一国当期经常账户占比的大小。

4.Inequality×Finance Development表示交互项。该指标主要验证收入不平等对经常账户的影响是否受一国金融发展程度的制约。在理论模型中,我们发现:当一国金融发展程度较高时,一国收入不平等的增加会引起经常账户余额的减少,收入不平等与经常账户余额/GDP之间呈负相关的关系;当一国金融发展程度较低时,一国收入不平等的增加反而会引起经常账户余额的增加,收入不平等与经常账户余额/GDP之间呈正相关的关系。因此我们预计,收入不平等与金融发展程度的交互项对经常账户余额/GDP产生负向影响。也就是说,当金融发展程度较低时,收入不平等程度的增加会增加经常账户盈余;当金融发展程度较高时,收入不平等程度的增加会引起经常账户赤字。

为了避免内生性,我们使用了Arellano和Bover(1995)以及Blundell和Bond(1998) 发展的GMM估计方法。GMM估计无需考虑随机扰动项的准确分布信息,且允许随机扰动项存在异方差和自相关等违背经典假设的情况,在很多方面具有独特的优势。普通最小二乘法、极大似然估计法和工具变量法等估计方法都可以看成是广义矩估计的特例。

(三)GMM估计1:城乡收入比、城乡收入比×金融发展程度与经常账户/GDP之间关系的GMM估计。为了探讨收入不平等对经常账户/GDP的影响以及收入不平等和金融发展程度的交互项对经常账户/GDP的影响,首先选用城乡收入比作为收入不平等的替代指标,用M2/GDP和私人信用/GDP作为金融发展程度的替代指标,采用GMM估计城乡收入比、城乡收入比×金融发展程度与经常账户/GDP之间存在的关系。由于样本时间为1980-2012年,考虑到1997年、2008年两次金融危机对金融发展程度的冲击以及1998年住房货币化改革对私人信用/GDP的影响,分别将1997年、1998年、2008年作为断点,进行了邹区检验。但是邹区检验结果表明,这三年并没有对中国的金融发展程度造成结构性的冲击。这可能与中国一直实行的稳健货币政策有关。具体的估计结果如表2所示。

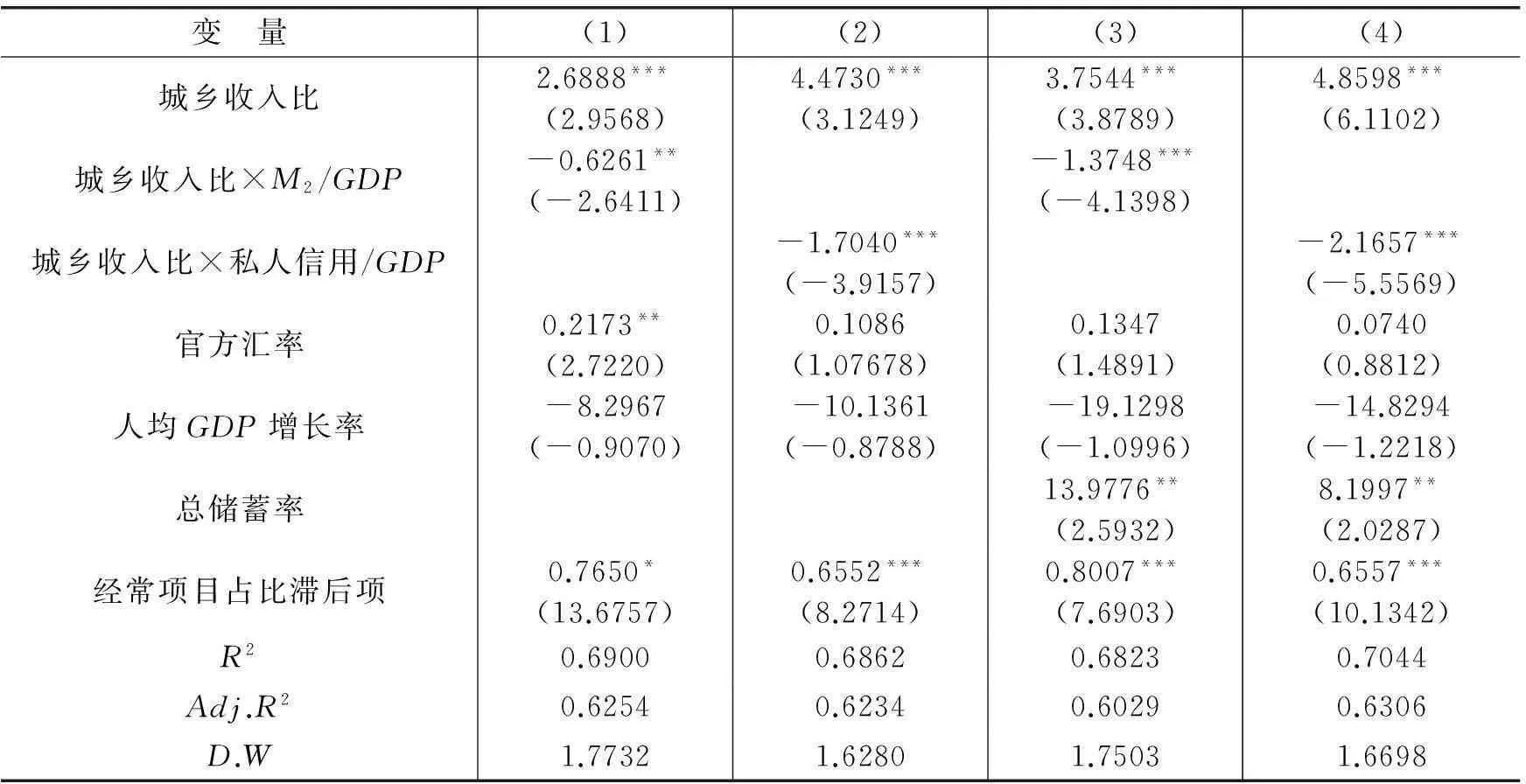

表2 城乡收入比、城乡收入比×金融发展程度与经常账户/GDP之间的关系

注:*、**和***分别代表10%、5%和1%的显著性水平。下表同。

表2首先检验了城乡收入比、城乡收入比和金融发展程度的交互项对经常账户的影响,控制变量主要使用了人均GDP增长率、官方汇率、经常账户/GDP的滞后项、总储蓄率等指标。由列(1)可知,城乡收入比与经常账户/GDP之间呈显著的正相关关系,回归系数为2.6888,且在1%水平上显著。为了考察在不同金融发展程度下收入不平等对经常账户余额的影响,列(1)中使用了城乡收入比(代表收入不平等)和M2/GDP(代表金融发展程度)的交互项来检验,回归结果表明城乡收入比和M2/GDP的交互项与经常账户余额/GDP之间呈现出显著的负相关关系,回归系数为-0.6261,且在5%水平上显著。列(2)中代表收入不平等的指标仍然使用了城乡收入比,但城乡收入比与金融发展程度的交互项中金融发展程度指标使用了私人信用/GDP, 回归结果表明城乡收入比与经常账户/GDP之间仍然呈显著的正相关关系,回归系数为4.4730,且在1%水平上显著;城乡收入比和私人信用/GDP的交互项与经常账户/GDP之间也仍然呈现出显著的负相关关系,回归系数为-1.7040,且在1%水平上显著。列(3)和列(4)在控制变量中添加了总储蓄率,回归结果也表明城乡收入比与经常账户/GDP之间呈现出显著的正相关关系,城乡收入比和金融发展程度的交互项与经常账户/GDP之间呈现出显著的负相关关系。

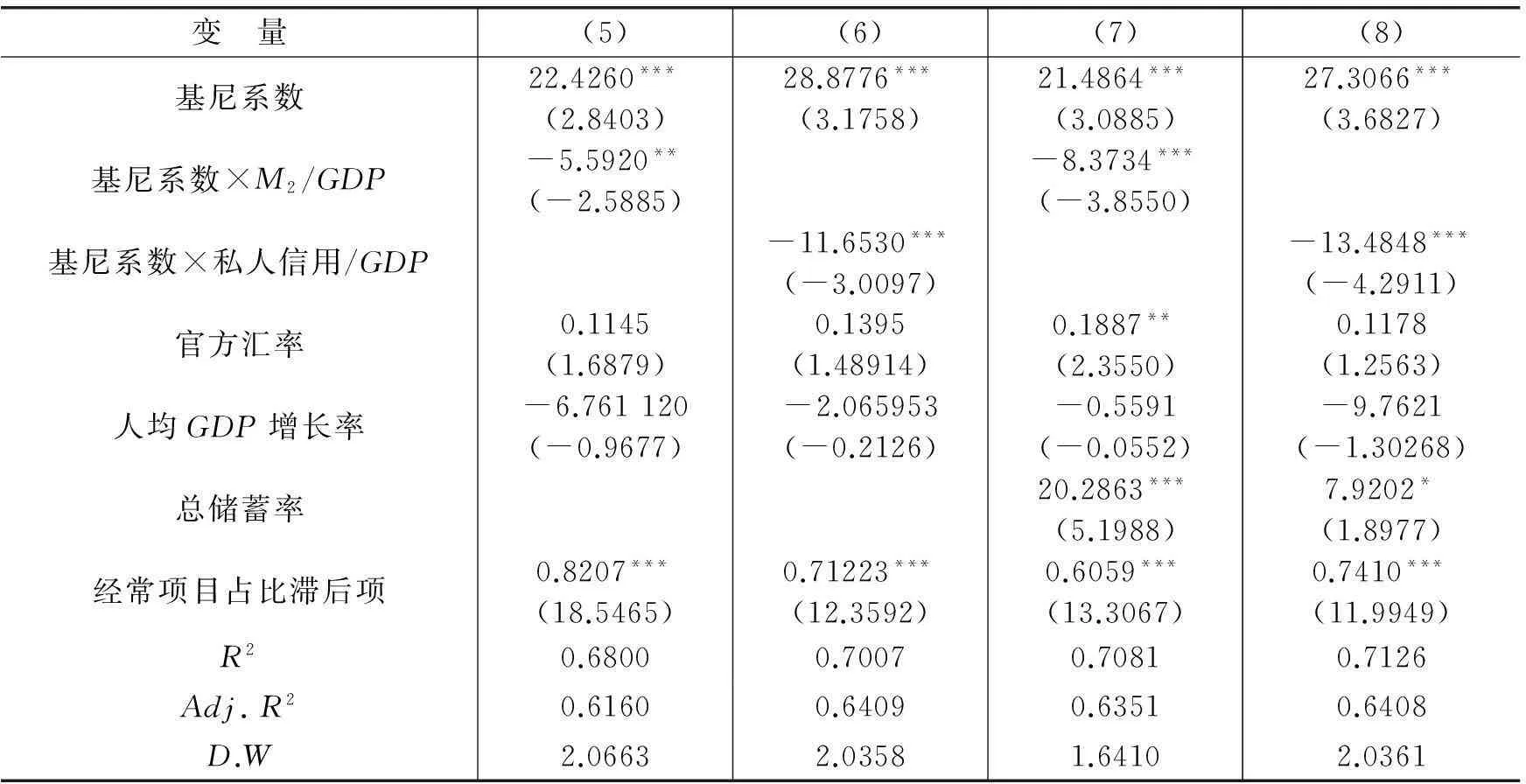

(四)GMM估计2:基尼系数、基尼系数×金融发展程度与经常账户/GDP之间关系的GMM估计。为了进一步考察收入不平等对经常账户/GDP的影响是否稳健,表3中更换了代表收入不平等的指标,使用了基尼系数来检验收入不平等、收入不平等和金融发展程度的交互项对经常账户的影响。回归结果均表明代表收入不平等的基尼系数与经常账户/GDP之间呈显著的正相关关系,且均在1%水平上显著,各回归系数均明显高于城乡收入比的系数;基尼系数和金融发展程度的交互项与经常账户之间呈显著的负相关关系,交互项系数中有三个都是在1%水平上显著,且回归系数明显高于城乡收入比与金融发展程度的交互项的系数。四次回归的R2均得到了明显提高。

表3 稳健性检验: 基尼系数、基尼系数×金融发展程度与经常账户/GDP之间的关系

总体来看,以上回归都显示出收入不平等和经常账户/GDP之间呈显著的正相关关系,且均在1%水平上显著;收入不平等和金融发展程度的交互项与经常账户/GDP之间呈显著的负相关关系。这与我们的预期完全一致。从前面的理论分析可知,收入不平等会通过消费外部性来影响低收入和中等收入群体的消费。所谓消费外部性,是指居民消费因受参照群体的影响而改变其原有的消费倾向,一般而言,低收入群体的消费受参照群体(高收入群体)的影响更大。消费外部性还受居民耐心程度(可用β(1+r)来刻画)的制约。在中国,受金融发展程度较低的影响,加上社会保障制度的不健全,大多数居民的耐心程度处于β(1+r)≻1阶段,尤其是低收入人群。低收入人群面对收入不平等则减少了消费,普遍增加了预防性储蓄。与之形成鲜明对照的是,在美国,金融发展程度较高,居民尤其是低收入群体的耐心程度为β(1+r)1,随着收入不平等程度的增加,低收入群体为追赶高收入群体的消费,通过自由借贷,消费会不断增加。因此,代表收入不平等的基尼系数、城乡收入比都与经常账户/GDP呈显著正相关关系。基尼系数越高,城乡收入比越高,反映出居民收入不平等状况越来越严重。居民尤其是低收入或中等收入居民面对不断增加的收入不平等,在消费外部性的影响下,特别是在传染效应和攀比效应的影响下,有增加消费的主观冲动。但是,受到中国金融发展程度较低的影响,居民并不能自由地获得借贷。同时,受社会保障制度不健全的影响,低收入居民想消费但没有能力消费,甚至不敢消费。最终,低收入和中等收入居民的预防性储蓄不断增加,进而表现为经常账户盈余的不断增加。而在美国,低收入或中等收入居民面对收入不平等程度的增加,在传染效应和攀比效应的影响下,低收入居民的消费欲望不断增加, 实际消费也不断增加,因为低收入居民可以自由地从发达的金融市场中获得借贷和充足的金融服务,他们也享受着健全的社会保障。中美经常账户的实际情况已充分说明:随着收入不平等程度的加剧,金融发展程度越高,该国的经常账户/GDP越会不断恶化;随着收入不平等程度的增加,金融发展程度越低,该国的经常账户/GDP越会不断改善。

四、结语

文章对收入不平等与经常账户失衡之间的关系进行了理论研究和实证分析。在理论研究方面,文章发展了一个收入不平等和经常账户的理论模型。理论研究表明:低收入家庭的跨期消费选择受高收入家庭的消费影响;在金融发展程度较高的国家或地区,低收入家庭可以获得自由借贷和充足的金融服务,进而扩大当前消费,导致经常账户余额减少;然而,在金融发展程度较低的国家或地区,低收入家庭获得自由借贷的范围和幅度均受到限制,再加上社会保障制度的不健全,低收入消费者普遍增加预防性储蓄,减少当期消费,进而导致当期经常账户余额增加。在实证分析方面,文章分析了1980-2012年间中国的收入不平等和经常账户失衡间的关系,分析结果表明:收入不平等和经常账户余额/GDP之间呈正相关关系,收入不平等程度越高,经常账户余额/GDP越大;收入不平等和金融发展程度的交互项与经常账户余额/GDP之间呈负相关关系。也就是说,在收入不平等程度一定的条件下,金融发展程度越高,经常账户余额/GDP也就越低;金融发展程度越低,经常账户余额/GDP也就越大。近些年,中国的收入不平等现象不断加剧,受制于金融发展程度较低的现状,加上社会保障制度的不健全,居民的预防性储蓄增加,当期消费减少,导致经常账户出现持续盈余。

综上所述,收入不平等是造成中国经常账户失衡的重要因素。为扭转经常账户失衡,我们必须扭转收入不平等的局面。当前,中国居民收入的不平等突出表现为城市居民与农村居民之间的收入差距、地区之间的收入差距、行业之间的收入差距。而造成这些差距的主要原因是收入分配体系的不完善、政策制度的缺失和社会保障制度的不健全等。因此,我们要加快调整收入分配结构、加强税收的调节功能、加强政府的社会保障与公共服务职能。另外,收入不平等对经常账户的影响还受到金融发展程度的制约。中国金融发展程度的提高,可以在一定程度上缓解收入不平等对经常账户的影响。因此,我们必须放松行政管制,全面深化金融体系改革,大力推动金融市场发展,大幅降低参与金融市场的门槛,使更多低收入者和中小企业获得优质的金融服务和自由信贷支持,这样才能缓解收入不平等的局面,解决中国经常账户失衡的问题。

[1]李俊青,韩其恒.不完全金融市场、海外资产结构与国际贸易[J].经济研究,2011,(2):31-43.

[2]沈坤荣,谢勇.不确定性与中国城镇居民储蓄率的实证研究[J].金融研究,2012,(3):1-13.

[3]谭之博,赵岳.银行集中度、企业储蓄与经常账户失衡[J].经济研究,2012,(12):55-68.

[4]翟晓英,刘维奇,居民消费能力视角下的中国经常账户顺差影响因素协整分析[J]. 财经研究,2012,(3):26-36.

[5]翟晓英,刘维奇.中国经常账户失衡问题研究——基于金融发展程度-消费-经常账户路径[J].国际金融研究,2012,(8):38-49.

[6]朱超,张林杰. 人口结构能解释经常账户平衡吗?[J].金融研究,2012,(5):30-44.

[7]Aguiar M,Bils M. Has consumption inequality mirrored income inequality[R]. NBER Working Paper No. 16807, 2012.

[8]Al hussami F,RemesalM . Current account imbalances and income inequality: Theory and evidence[J]. Working Paper No.459, 2012.

[9]Atkinson A, Piketty T,Saez E.Top incomes in the long run of history[J]. Journal of Economic Association, 2011, 49(1) : 3-71.

[10]Beck T, Demirgüç-Kunt A, Maksimovic V. Financial and legal constraints to growth: Does firm size matter? [J].Journal of Finance, 2005,60(1):137-177.

[11]Bertrand M, Morse A. Trickle-down consumption[J]. NBER Working Paper No. 18883,2013.

[12]Caballero R J , Farhi E,Gourinchas P-O. An equilibrium model of “global imbalances” and low interest rates[J]. American Economic Review, 2008,98(1): 358-393.

[13]Chinn M,Prasad E. Medium-term determinants of current accounts in industrial and developing countries: An empirical exploration[J]. Journal of International Economics, 2003, 59(1): 47-76.

[14]Chinn M,Ito H. Current account balances, financial development and institutions:Assaying the world “saving glut” [J].Journal of International Money and Finance, 2007, 26(4): 546-569

[15]Chinn M,Ito H.Global current account imbalances: American fiscal policy versus East Asian savings[J]. Review of International Economics, 2008,16(3): 479-498.

[16]Galor O, Zeira J. Income distribution and macroeconomics[J]. The Review of Economic Studies, 1993,60(1):35-52.

[17]Garriga C. Overconsumption, reference groups, and equilibrium efficiency[J]. Economics Letters, 2006, 91(3): 420-424.

[18]Geithner T. Policy implications of global imbalances[R].Remarks at the Global Financial Imbalances Conference at Chatham House, 2006.

[19]Georgarakos D, Haliassos M, Pasini G.Household debt and social interaction[J]. Review of Financial Studies, 2014,27(5): 1404-1433.

[20]Gomez M A. Consumption and leisure externalities, economic growth and equilibrium efficiency[J]. Scottish Journal of Political Economy ,2008, 55(2): 227-249.

[21]Gourinchas P-O, Rey H.International financial adjustment[J].Journal of Political Economy, 2007, 115(4): 665-703.

[22]Greenwood J, Jovanovic B. Financial development, growth and the distribution of income[J]. Journal of Political Economy, 1990,98(5):1076-1107.

[23]Gruber J,Kamin S. Explaining the global pattern of current account imbalances[J]. Journal of International Money and Finance,2007,26(4):500-522.

[24]Huang R J,Tzeng L Y.Consumption externality and equilibrium underinsurance[J]. Journal of Risk and Insurance, 2008,75(4):1039-1054.

[25]Kumhof M, Rancière R,Winant P.Inequality, leverage and crises[J]. IMF Working Papers No.10/268,2010.

[26]Kumhof M,Lebarz C,Rancière R, et al. income inequality and current account imbalances[J].IMF Working Paper No.12/8,2012

[27]Mann C L. Is the U.S. trade deficit sustainable?[J]. Journal of International Economics, 2000, 52(2):405-407.

[28]Mendoza E G., Quadrini V, Rios-Rull J-V. Financial integration financial deepness and global imbalances[J]. NBER Working Paper No. 12909,2006.

[29]Nason J M, Rogers J H.Investment and current account in the short run and the long run[J]. International Finance Working Paper No.647,1999.

[30]Prasad E, Rogoff K,Wei S-J,Kose M A. Financial globalization, growth and volatility in developing countries[J].NBER Working Paper No.10942, 2003.

[31]Rajan R,Lines F,How hidden fractures still threaten the world economy[M]. Princeton: Princeton University Press, 2010.

[32]Summers L H. The US current account deficit and the global economy[R].Per Jacobsson Lecture,2004.

Income Inequality and the Imbalance

of Current Account in China

Zhai Xiaoying1,Zhai Xiaoming2

(1.InstituteofManagementandDecision-making,ShanxiUniversity,Taiyuan030006,China;2.Institute

ofFinanceandEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Key words:income inequality;current account;financial development

(责任编辑许柏)