人力资源管理与企业绩效

2016-03-25 06:10陈夏璐

西南交通大学学报(社会科学版) 2015年5期

摘 要: 人力资源管理影响企业绩效的作用机制一直是相关研究领域关注的重点课题。而通过人力资本、社会资本和组织资本三者的中介作用检验人力资源管理和企业绩效的关系,发现:第一,人力资源管理系统对提高企业绩效具有显著的正效应,在人力资源管理系统中,人力资本是提升企业绩效的重要媒介;第二,虽然社会资本也会影响企业绩效,但是人性化的人力资源管理制度能否提高企业绩效并不确定;第三,在人力资源管理系统中,组织资本对企业绩效具有较为明显的影响,从大体上看,高效率的人力资源组织制度能够给企业绩效带来积极的回报。

中图分类号: F243

文献标志码: A 文章编号: 1009-4474(2015)05-0133-09

Human Resource Management and Corporate Performance

—Based on the Human, Social and Organization Capital

CHEN Xialu

(Human Resources Dept., Chongqing Vocational Institute of Engineering, Chongqing 402260, China)

Key words: human resource management; corporate performance; human capital; social capital; organization capital; corporate culture

Abstract: Based on the direct and indirect effects of human resource management system (HRMS) on corporate performance, this paper identified the concrete expression of the human, social and organizational capital. The following conclusions are drawn in the research. First, HRMS to improve corporate performance has significant positive effect. In HRMS, human capital is an important medium in improving corporate performance. Second, although social capital can affect corporate performance, but it is uncertain that the human nature of HRMS can improve the corporate performance. Third, in the HRMS, organization capital has more obvious effects on corporate performance, and highly efficient HRMS can bring positive returns to the corporate performance generally.

人力资源是企业发展的核心战略资源,研究认为,高绩效人力资源管理对企业绩效具有显著的促进作用〔1~5〕。实践表明,职业发展规划、员工培训计划、绩效工资、临时员工管理等发挥员工参与企业管理的决策,有效调节着人力资源管理与企业绩效之间的关系。近年来,学者通过实证研究来探索人力资源管理实践对企业绩效的作用机制。但是,多数研究强调二者之间的直接联系,却忽视了中介变量的作用。重要的是,研究文献缺乏一致性结论〔6~7〕。Collins和Clark认为上述原因导致了人力资源管理与企业绩效之间的关系成为“暗箱”〔8〕。本文拟通过人力资本、社会资本和组织资本的三维中介机制,检验人力资源管理实践和企业绩效之间的关系,探讨人力资源管理是否适用于中国现阶段的企业发展。

尽管高管们承认人力资源是企业最重要的资产,但实际上他们并不知道如何才能有效发挥人力资源在企业管理中的作用〔9〕。在知识经济时代,智慧型人力资本成为经济增长的主要推动力,从根本上彰显了人力资源管理的重要性。与此同时,影响企业绩效和员工行为的因素也变得更为多样,智力对体力的强替代、团队协作、技术溢出都使得员工行为与工作业绩间的联系变得错综复杂。因此,企业管理人员很难及时和准确地了解人力资源管理的效果。在这种情况下,以中介变量为通道来研究人力资源管理与企业绩效之间的关系具有重要的理论意义。

西南交通大学学报(社会科学版) 第16卷第5期

陈夏璐 人力资源管理与企业绩效——基于人力、社会和组织资本的三维中介机制此外,结合我国实际情况,对人力资源管理与企业绩效之间的中介变量进行研究,不仅有助于人力资源管理理论的发展,丰富管理研究案例,同时还能帮助企业提高对人力资源管理作用机制的认识水平,增强高管对人力资源管理实际功效的评判和应用能力,进而发展出真正适合我国企业发展的人力资源管理模式。

一、文献回顾与研究假设 (一)人力资源管理与企业绩效的中介机制

当资源和知识基础论广泛应用于人力资源管理领域后,很多学者从组织能力角度研究人力资源管理对企业绩效的影响。在此实践基础上,Wright等从知识存量和流量角度提出了人力资源管理实践对企业绩效作用机制的理论模型〔10〕。在这个模型中,通过影响知识存量、流量和更新,人力资源管理实践系统构建出企业的核心竞争力,进而提高企业业绩。Fiol认为,企业人力资源管理的动态能力反映了企业为保持核心竞争力而进行的更新过程,人力资源的更新使得企业保持良好的业绩〔11〕。

基于Wright等的宏观机制〔10〕,Youndt和Snell将智力资本细分为人力资本、社会资本和组织资本,从三个中介维度研究了人力资源管理实践对企业绩效的影响〔12〕(见图1)。根据他们的理论,社会资本就是企业与员工的社会关系资源,可以在关系网络、社会习俗与基本信任三个层面上帮助企业创造持续的竞争力。组织资本表示人力资源部门必须协助公司高层向员工贯彻经营战略,协助业务部门开发和传达业绩管理目标,并且在改革过程中保障员工基本权益。在这三个维度上努力工作,人力资源管理系统才能真正帮助企业建立竞争优势,促进企业经营绩效。

图1 人力资源管理与企业绩效的中介机制已有研究证明了上述机制显著成立,比如Graham和Tarbell、张一弛和李书玲研究了员工对管理者的信任与其工作绩效、离职意向、组织承诺、工作满意度的相关性,结论是部门内与组织内员工的互相信任能产生良好、有效率的合作关系;社会资本对于创造企业竞争优势至关重要〔13~14〕。高绩效人力资源管理对企业绩效的积极影响,促使学者们进一步探讨人力资源管理实践对企业绩效产生作用的具体形式。

(二)高绩效人力资源管理对企业绩效的影响

关于高绩效人力资源管理对企业绩效的影响早有研究。Huselid指出,高绩效人力资源实践对于员工个人绩效和企业财务绩效都有显著积极影响〔1〕。在汽车行业中,高绩效人力资源实践使得员工拥有更大的工作自由度,提高了生产效率〔15〕。由于人力资源管理直接影响员工的稳定性、人员配备的有效性〔16〕,因此,高效人力资源管理能够提高员工满意度,进而提高顾客满意度、生产率、收益率,降低员工离职率和生产事故率〔17〕。Dyer和Reeves归纳了人力资源管理实践的四类结果:一是雇员产出,包括雇员工作态度,跳槽行为等;二是产品产出,例如劳动生产率、产品质量等;三是会计产出,例如成本、利润增长率等;四是市场产出,例如客户满意度、股票市场表现等〔18〕。此外,Collins和Smith发现,事先承诺的高绩效人力资源实践通过企业社会气氛、知识交换和整合能力的中间作用,促进新产品开发利润和销售增长〔19〕。安智宇和程金林、苏中兴、梅胜军、张徽燕等分别验证了人力资源管理系统对企业绩效的积极作用〔20~23〕。根据以上文献分析,本文提出以下假设:

H1a:人力资源管理系统对提高企业绩效具有显著的正效应。

H1b:人力资本是人力资源管理系统影响企业绩效的中介变量。

在社会网络方面,员工间的关系网络是影响企业绩效的重要因素之一。Mark和Cynthia从社会网络的理论基础出发,研究了员工社会网络对企业绩效的影响。研究认为,高绩效人力资源实践有利于降低成员间的沟通成本和协调成本,促进知识传递和共享,促使企业提高对市场的反应速度,加强产品创新〔24〕。有些学者认为,人力资源管理能够提高企业绩效原因是人力资源管理是一种不易被复制的社会性资本〔25〕,这种无形的社会资本能够帮助促进企业取得竞争优势〔26〕。事实上,Youndt和Snell的研究结果表明,在智力资本的三个维度中,人力资源管理措施对社会资本的解释并不透彻,可是社会资本对企业绩效的解释能力却最强〔12〕。因而,人力资源管理与企业绩效之间关系的中介机制的研究还有待进一步深入。根据以上文献分析,本文提出以下假设:

H2a:社会资本是人力资源管理系统影响企业绩效的中介变量。

H2b:人性化的人力资源管理制度能够提高企业绩效。

团队建设有助于企业价值观和行为规范被员工了解并认同,进而增强员工忠诚度,提高团队协作效率。Riordan等指出,认真落实人力资源政策,培养员工信念和意愿,能够形成良好的工作氛围〔27〕。Zacharatos等认为,组织要想获得更高的绩效,不仅需要员工具备较高的技能水平,还需要员工产生有益于组织的自发行为,高绩效人力资源实践有利于诱发员工展示预期的行为并且与企业目标保持一致〔28〕。与基于资本概念的学者们不同,Becker等人认为人力资源管理影响企业业绩,是通过人力资源管理服务降低了业务部门执行成本而实现的〔9〕。不难发现,与管理实践的紧密结合,与人力资源管理工作的直接对应,基于功能主义的人力资源管理理论具有重要的实践意义和理论意义〔29~32〕。在此基础上,王永健等、王亚洲和林健、田立法基于中国的调研数据对组织资本影响企业绩效的复杂性机理进行了检验〔33~35〕。基于此,本文提出两个假设:

H3a:组织资本是人力资源管理系统影响企业绩效的中介变量。

H3b:高效率的人力资源组织制度能够提高企业绩效。

二、研究设计 (一)指标与测量方法

1.企业绩效(firm performance,FP)。采用企业年度财务指标中的营收增长率、成本费用增长率作为企业绩效的衡量指标。其中,

营收增长率=(本年营业收入-

上年营业收入)/上年营业收入,

成本费用增长率=(本年成本费用总和-

上年成本费用总和)/上年成本费用总和,

成本费用=营业成本+销售费用+管理费用。

2.人力资源管理系统(human resource management system,HRMS)。根据Subramaniam和Youndt、Hsu等人开发的量表〔29,31〕,参考田立法〔35〕,从“选”“育”“用”“留”四个方面测度企业的HRM系统。“选”侧重人才招聘,“育”侧重人员培训,“用”员工参与公司方案制定,“留”侧重薪酬政策。同时包含人力资本、社会资本和组织资本的各项。

对于最终数据获取,我们采取7级标准化因子法。(1)对每个题项都采用Likert-7级刻度度量,从7(非常同意)依次递减到1(非常不同意)计分。(2)按照行业分类,对同行业7级数据进行标准化,得到最后标准化数据。标准化公式为

scorei,j=si,j-S—jδj

其中,i为样本公司,j为行业,scorei,j为j行业的i公司某指标最终得分,s为原始的7级计分,S—为行业分数算术均值,δ为行业分数标准差。(3)对衡量某一指标的题项,采用最大似然方法提取因子,同时使用最大方差旋转,使得总解释能力超过85%,加权计算最终得分。以下所有分级计分的指标全部使用该方法进行了最终数据采集。

3.人力资本(human capital,HC)。按照Youndt和Snell、Hsu等人创建的量表来测度企业总体人力资本情况〔29,31〕,参考田立法〔35〕,设定6个题项,如“所有员工中接受过高等教育人员所占比例”、“我们的员工在本行业中具有较高技能”、“我们的员工能够出色完成工作任务”等。题项中有具体数字的按具体数字,其他采用7级标准化因子法进行处理。

4.社会资本(social capital,SC)。参考Wright等、Youndt和Snell对社会资本的描述与刻画方法〔10,29〕,建立社会资本量表测度企业人力资本的社会属性,包括5个题项,如“一年之内非退休员工离职数量占员工总数的比例”、“员工可以从外界获得新技能和新知识”等。题项中有具体数字的按具体数字,其他采用7级标准化因子法进行处理。

5.组织资本(organization capital,OC)。参考Patterson等、Takeuchi等制定的量表对组织资本进行测度〔30,32〕,设置6个题项,如“公司能够意识到员工付出的额外努力”、“员工能够在组织中充分利用他们的知识和技能”等。题项中有具体数字的按具体数字,其他采用7级标准化因子法进行处理。

6.控制变量(control variables,control)。为了控制企业其他因素对绩效的影响,将企业规模(scale,资产负债表中的总资产)、运营年龄(age,成立至今总年数)、上市状况(listed,上市公司、其母公司或子公司为上市公司属于上市,取1;其他取0)、最终控制人属性(ultimate,国家所有、地方所有、国有控制、地方控制属于国有,取1;其他取0)设置为控制变量。

(二)计量模型设定

根据研究目的、指标选择情况,设立以下计量模型为基础模型:

FP=α+β·HRMS+γ·Control+ε

其中,FP表示企业绩效,α、β、γ为相关指标的系数,HRMS分别表示人力资源管理各项分类指标,Control表示控制变量,ε为误差项。在基础模型之上,我们根据研究需要,分别建立分行业、分人力管理指标的模型,以此作为检验假设和分析的现实依据。

(三)样本与数据

本文采用问卷调查法,于2010年10月至2014年10月陆续在重庆、成都、北京、天津、西安、上海、临沂、长治、太原、南京、江阴、苏州、广州、珠海、深圳、南昌、昆明、武汉、宜昌、长春、四平、长沙、湘潭等城市进行问卷的发放与回收工作。我们选择员工不少于100名(餐饮、物流、技术服务业不少于30名)的企业发放问卷,共得到3168份有效问卷。问卷由企业人力资源部门负责人或人事主管填写,样本数据的基本特征如表1所示。

表1 样本的行业分类和最终控制人特征

行业 国有企业 非国有企业 合计

制造业 347 511 858

餐饮零售业 176 703 879

技术服务业 212 289 501

建筑业 330 306 636

仓储物流业 84 210 294

总计 1149 2019 3168

表2给出了样本数据的描述性统计。可以看出,企业营业收入增长率平均在9.52%,说明近年来总体经济形势尚好;最小值为-70.23%,并且负增长集中在餐饮零售行业,说明该行业近年来经营形势不佳。营业利润率、成本费用利润率、成本费用增长率与营业收入增长率类似,餐饮零售行业状况堪忧,相反地,物流行业较好。经过标准化和因子提取后,人力资源管理系统、人力资本、社会资本、组织资本的数据控制在〔-5,6〕的范围内,其中社会资本和组织资本的标准差较大,数据波动范围较广。企业规模和运营年龄在不同行业表现参差,规模较大的企业集中在制造业和建筑业,运营年龄较长的企业集中在制造业中。相对来说,餐饮零售业和仓储物流业的企业年龄较短。数据显示,上市公司极少,平均值不到0.1;类似的,非国有企业的均值达到0.64,超过了国有企业数量。

表2 样本数据的描述性统计

变量指标 单位 均值 标准差 最小值 最大值

营收

增长率 % 9.51 15.27 -70.23 161.54

成本费用

增长率 % 5.52 10.73 -22.74 122.47

人力资源

管理系统 - 0.08 0.98 -4.39 4.76

人力资本 - 0.02 0.75 -4.41 4.78

社会资本 - 1.56 1.07 -4.68 5.16

组织资本 - -0.34 1.02 -6.32 4.28

企业规模 万元 233667.86 351884.11 15.60 1557978.85

运营年龄 年 13.33 8.31 1 47

上市状况 - 0.08 0.27 0 1

最终控制

人属性 - 0.64 0.48 0 1

在回归中,企业规模数据全部取自然对数。

三、计量结果分析 本文分别对所有截面数据、分国有属性数据、分行业数据进行回归估计和分析,在回归时,加入稳健误差技术(Robust)以消除异方差,增强估计的一致性,确保回归结果可信。

(一)全部样本的回归分析

表3给出了全部样本回归的结果。其中,模型(1)、(2)为营业收入增长率的回归结果,模型(3)、(4)为成本费用增长率的回归结果。四个模型的F值全部显著,表明解释变量的联合解释能力较强,而拟合优度R2结果处于0.10~0.22之间,表示样本点对回归线的契合度一般。绝大多数系数的显著性较强,可以对不同指标赋予较好的解释。

表3 全部样本的回归结果

变量 (1)收入 (2)收入 (3)成本 (4)成本

HRMS 4.47***

(0.51) -3.03***

(0.27)

HC 3.13**

(1.17) -4.89***

(0.74)

SC -0.87**

(0.39) 5.40***

(0.33)

OC 2.41***

(0.65) -1.78***

(0.46)

Size 3.09***

(0.15) 2.96***

(0.16) 0.48***

(0.11) -0.31**

(0.12)

Age 0.12***

(0.03) 0.14***

(0.03) -0.19***

(0.02) -0.08***

(0.02)

List 1.78*

(1.08) 1.90*

(1.08) -1.61***

(0.51) -1.08**

(0.46)

Ult 1.28**

(0.55) 1.32**

(0.54) 1.32***

(0.36) 0.80**

(0.30)

constant -5.21***

(0.68) -7.48***

(0.88) 5.62***

(0.55) -1.44***

(0.48)

F值 133.98*** 109.85*** 41.76*** 71.38***

R2 0.21 0.22 0.10 0.32

*、**、***分别表示系数在10%、5%、1%的水平下显著;括号内数字为标准误差。后同。

人力资源管理系统(HRMS)在收入增长率中表现为4.47,在成本增长率中表现为-3.03,表明企业建立人力资源管理系统对于提高企业绩效具有显著的积极效应。因此,假设H1a得到检验,这也符合绝大多数文献的检验结果。与此类似,人力资本(HC)作为中介变量,对企业绩效具有显著的正效应,在收入增长方面表现为3.13,而在抑制成本增长方面表现为-4.89,因此,假设H1b得到检验。与此相同,组织资本(OC)的中介作用显著,组织资本对营业收入增长的系数为2.41,对成本费用增长的系数为-1.78,也就是对企业绩效产生了一致的正效应。这说明假设H3a和H3b得到了验证。

然而,社会资本(SC)的中介作用显著,但效应方向却不利于企业绩效。在收入增长方面,社会资本的系数为-0.87,在成本增长方面,社会资本的系数为5.40。可见,对于收入和成本两个指标,社会资本起到的是消极作用。这说明,假设H2a得到验证,但是假设H2b得到了否定。

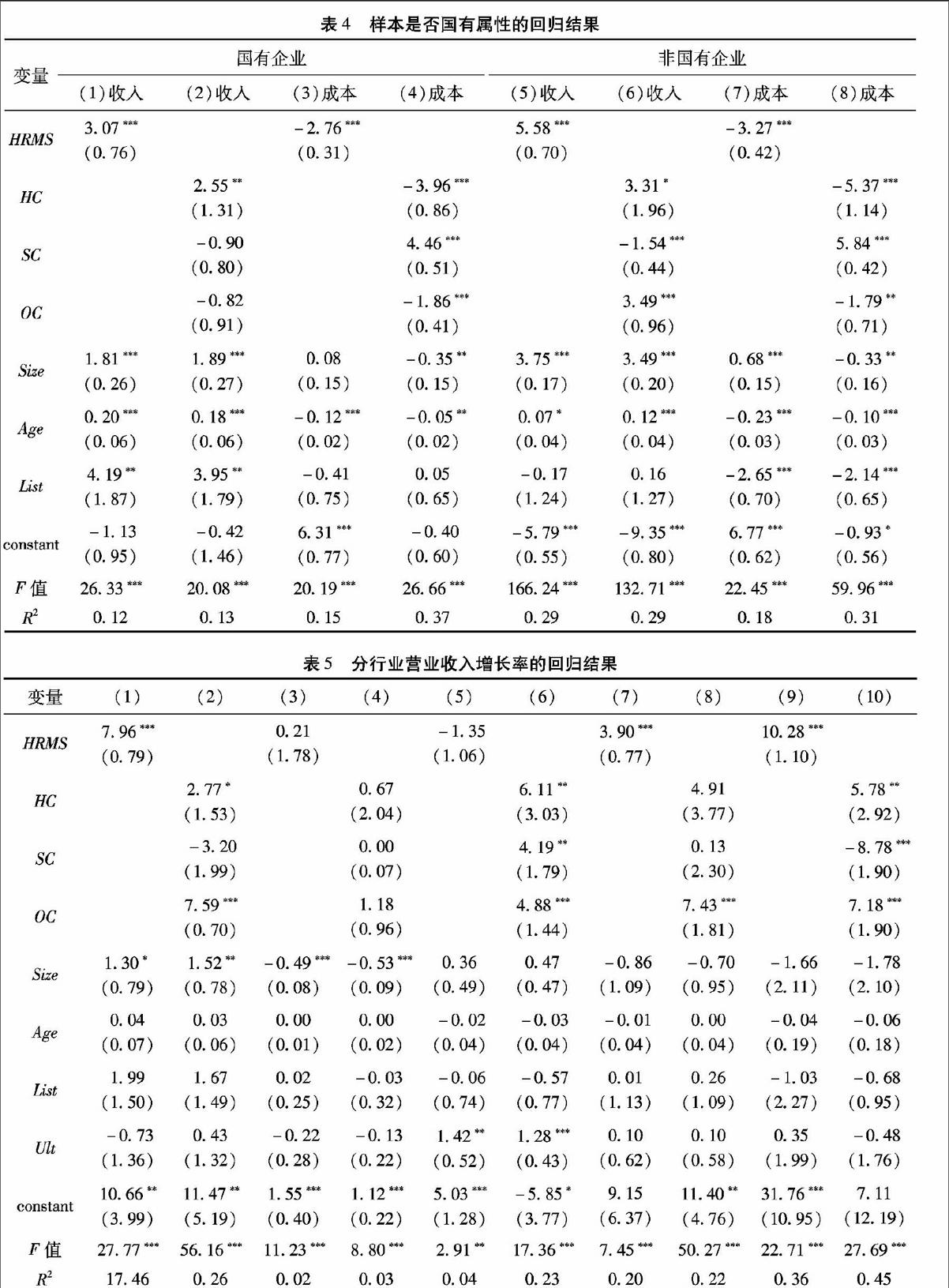

表4给出了全部样本按照国有属性划分后进行回归的结果。其中,模型(1)、(2)为国有企业营业收入增长率的回归结果,模型(3)、(4)为国有企业成本费用增长率的回归结果;模型(5)、(6)为非国有企业营业收入增长率的回归结果,模型(7)、(8)为非国有企业成本费用增长率的回归结果。F值表明解释变量的联合解释能力较强。大部分解释变量的系数显著,可以进行分析。

在国有企业中,人力资源管理系统对收入的系数为3.07,对成本的系数为-2.76,因而对企业绩效起到了正效应。人力资本对收入的系数为2.55,对成本的系数为-3.96,其中介作用也表现为正效应。社会资本对收入表现不显著,对成本起到了促进作用,这表明在国有企业中,员工的社会交流不能抑制企业成本;组织资本对收入也没有显著作用,而对抑制成本方面起到了积极效应。非国有企业与国有企业不同点在于,社会资本对收入的抑制作用明显,而组织资本对收入的正效应显著。其他方面与国有企业相同。以上分析再次表明,社会资本对企业绩效的中介作用并不积极。

(二)分行业样本的回归分析

表5给出了样本按行业分组,以营业收入增长率为因变量进行回归的结果。其中,模型(1)、(2)为制造业企业的回归结果,模型(3)、(4)为餐饮零售业企业的回归结果,模型(5)、(6)为技术服务业企业的回归结果,模型(7)、(8)为建筑业企业的回归结果,模型(9)、(10)为仓储物流业企业的回归结果。

表4 样本是否国有属性的回归结果

变量

国有企业

(1)收入 (2)收入 (3)成本 (4)成本

非国有企业

(5)收入 (6)收入 (7)成本 (8)成本

HRMS 3.07***

(0.76) -2.76***

(0.31) 5.58***

(0.70) -3.27***

(0.42)

HC 2.55**

(1.31) -3.96***

(0.86) 3.31*

(1.96) -5.37***

(1.14)

SC -0.90

(0.80) 4.46***

(0.51) -1.54***

(0.44) 5.84***

(0.42)

OC -0.82

(0.91) -1.86***

(0.41) 3.49***

(0.96) -1.79**

(0.71)

Size 1.81***

(0.26) 1.89***

(0.27) 0.08

(0.15) -0.35**

(0.15) 3.75***

(0.17) 3.49***

(0.20) 0.68***

(0.15) -0.33**

(0.16)

Age 0.20***

(0.06) 0.18***

(0.06) -0.12***

(0.02) -0.05**

(0.02) 0.07*

(0.04) 0.12***

(0.04) -0.23***

(0.03) -0.10***

(0.03)

List 4.19**

(1.87) 3.95**

(1.79) -0.41

(0.75) 0.05

(0.65) -0.17

(1.24) 0.16

(1.27) -2.65***

(0.70) -2.14***

(0.65)

constant -1.13

(0.95) -0.42

(1.46) 6.31***

(0.77) -0.40

(0.60) -5.79***

(0.55) -9.35***

(0.80) 6.77***

(0.62) -0.93*

(0.56)

F值 26.33*** 20.08*** 20.19*** 26.66*** 166.24*** 132.71*** 22.45*** 59.96***

R2 0.12 0.13 0.15 0.37 0.29 0.29 0.18 0.31

表5 分行业营业收入增长率的回归结果

变量 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

HRMS 7.96***

(0.79) 0.21

(1.78) -1.35

(1.06) 3.90***

(0.77) 10.28***

(1.10)

HC 2.77*

(1.53) 0.67

(2.04) 6.11**

(3.03) 4.91

(3.77) 5.78**

(2.92)

SC -3.20

(1.99) 0.00

(0.07) 4.19**

(1.79) 0.13

(2.30) -8.78***

(1.90)

OC 7.59***

(0.70) 1.18

(0.96) 4.88***

(1.44) 7.43***

(1.81) 7.18***

(1.90)

Size 1.30*

(0.79) 1.52**

(0.78) -0.49***

(0.08) -0.53***

(0.09) 0.36

(0.49) 0.47

(0.47) -0.86

(1.09) -0.70

(0.95) -1.66

(2.11) -1.78

(2.10)

Age 0.04

(0.07) 0.03

(0.06) 0.00

(0.01) 0.00

(0.02) -0.02

(0.04) -0.03

(0.04) -0.01

(0.04) 0.00

(0.04) -0.04

(0.19) -0.06

(0.18)

List 1.99

(1.50) 1.67

(1.49) 0.02

(0.25) -0.03

(0.32) -0.06

(0.74) -0.57

(0.77) 0.01

(1.13) 0.26

(1.09) -1.03

(2.27) -0.68

(0.95)

Ult -0.73

(1.36) 0.43

(1.32) -0.22

(0.28) -0.13

(0.22) 1.42**

(0.52) 1.28***

(0.43) 0.10

(0.62) 0.10

(0.58) 0.35

(1.99) -0.48

(1.76)

constant 10.66**

(3.99) 11.47**

(5.19) 1.55***

(0.40) 1.12***

(0.22) 5.03***

(1.28) -5.85*

(3.77) 9.15

(6.37) 11.40**

(4.76) 31.76***

(10.95) 7.11

(12.19)

F值 27.77*** 56.16*** 11.23*** 8.80*** 2.91** 17.36*** 7.45*** 50.27*** 22.71*** 27.69***

R2 17.46 0.26 0.02 0.03 0.04 0.23 0.20 0.22 0.36 0.45

在营业收入增长方面,制造业、建筑业、仓储物流业企业人力资源管理系统的正效应十分显著,而餐饮零售业、技术服务业的效应并不明显。人力资本的中介作用显示,各行业的效应皆为正向,这说明人才无可非议地成为促进行业发展的重要力量。社会资本的中介作用仍然复杂:制造业、餐饮零售业、建筑业企业并不显著,而技术服务业的正效应、仓储物流业的负效应十分显著。组织资本的作用基本表现为正向效应。

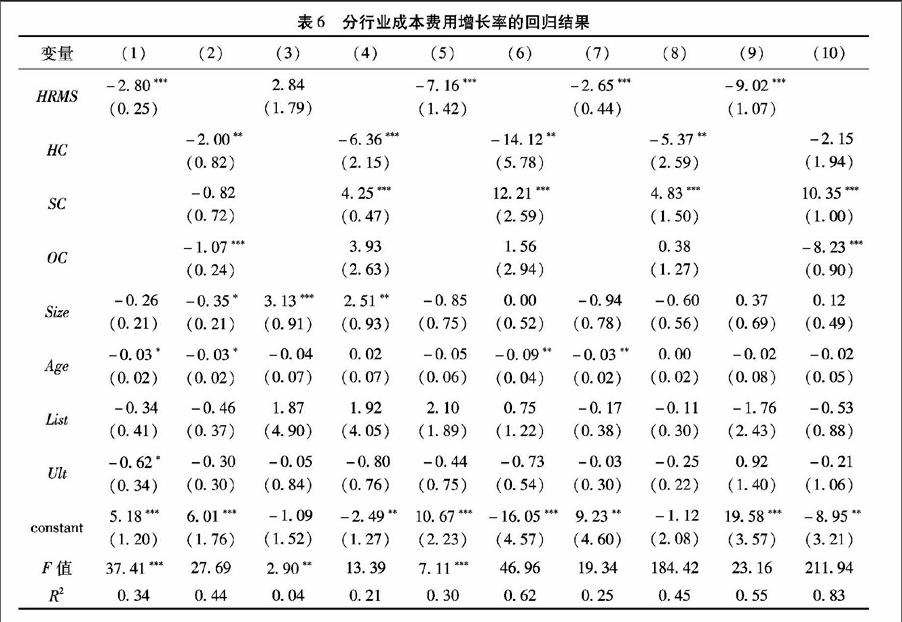

表6给出了样本按行业分组,以成本费用增长率为因变量进行回归的结果。其中,模型(1)和(2)、(3)和(4)、(5)和(6)、(7)和(8)、(9)和(10)分别为制造业企业、餐饮零售业企业、技术服务业企业、建筑业企业、仓储物流业企业的回归结果。

表6 分行业成本费用增长率的回归结果

变量 (1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

HRMS -2.80***

(0.25) 2.84

(1.79) -7.16***

(1.42) -2.65***

(0.44) -9.02***

(1.07)

HC -2.00**

(0.82) -6.36***

(2.15) -14.12**

(5.78) -5.37**

(2.59) -2.15

(1.94)

SC -0.82

(0.72) 4.25***

(0.47) 12.21***

(2.59) 4.83***

(1.50) 10.35***

(1.00)

OC -1.07***

(0.24) 3.93

(2.63) 1.56

(2.94) 0.38

(1.27) -8.23***

(0.90)

Size -0.26

(0.21) -0.35*

(0.21) 3.13***

(0.91) 2.51**

(0.93) -0.85

(0.75) 0.00

(0.52) -0.94

(0.78) -0.60

(0.56) 0.37

(0.69) 0.12

(0.49)

Age -0.03*

(0.02) -0.03*

(0.02) -0.04

(0.07) 0.02

(0.07) -0.05

(0.06) -0.09**

(0.04) -0.03**

(0.02) 0.00

(0.02) -0.02

(0.08) -0.02

(0.05)

List -0.34

(0.41) -0.46

(0.37) 1.87

(4.90) 1.92

(4.05) 2.10

(1.89) 0.75

(1.22) -0.17

(0.38) -0.11

(0.30) -1.76

(2.43) -0.53

(0.88)

Ult -0.62*

(0.34) -0.30

(0.30) -0.05

(0.84) -0.80

(0.76) -0.44

(0.75) -0.73

(0.54) -0.03

(0.30) -0.25

(0.22) 0.92

(1.40) -0.21

(1.06)

constant 5.18***

(1.20) 6.01***

(1.76) -1.09

(1.52) -2.49**

(1.27) 10.67***

(2.23) -16.05***

(4.57) 9.23**

(4.60) -1.12

(2.08) 19.58***

(3.57) -8.95**

(3.21)

F值 37.41*** 27.69 2.90** 13.39 7.11*** 46.96 19.34 184.42 23.16 211.94

R2 0.34 0.44 0.04 0.21 0.30 0.62 0.25 0.45 0.55 0.83

在成本费用增长方面,各个行业企业的人力资源管理系统的正效应较为显著,只有餐饮零售业企业不明显。类似地,除了仓储物流业企业,其他行业企业的人力资本的中介作用显著,并且效应都为正向。与前面结果不同,社会资本的中介作用基本表现为拉升作用,也就是说,各个行业员工的社会交流不仅不会降低成本,反而起到反作用。组织资本的中介作用在制造业、仓储物流业企业的负效应显著,在餐饮零售业、技术服务业、建筑业等行业的企业中不能完全发挥。

分行业的数据回归结果虽然没有完全对应全部样本的回归结果,但是大体上看,社会资本对收入具有一定抑制作用,而对成本费用具有较强的提升作用。组织资本也基本上表现出类似的现象,也就是提升营业收入增长水平,抑制成本费用增加速度。这重新加强了组织资本可以提高企业绩效,社会资本抑制企业绩效的认识。

四、结论与启示 本文基于人力资源管理系统对企业绩效的直接和中介作用,检验了人力资本、社会资本和组织资本三重渠道的具体表现。通过对全部样本、按照国有属性分类、按照行业分类,分别以营业收入增长率和成本费用增长率为企业绩效的衡量指标,进行了回归分析。

第一,人力资源管理系统对提高企业绩效具有显著的正效应;在人力资源管理系统中,人力资本是影响企业绩效的重要媒介,并且,人力资本对企业绩效具有积极影响。通过影响知识的存量、流量以及更新,人力资源管理系统能够为企业建立核心竞争力,使企业获得高于竞争对手的绩效。这也验证了Wright等人提出的基本理论〔10〕。然而,作为智力资本的重要表现通道,社会资本和组织资本的作用却不能得到验证。

第二,社会资本是人力资源管理系统影响企业绩效的中介变量,但是人性化的人力资源管理制度能否提高企业绩效并不确定。Youndt等人〔12〕基于Wright等人〔10〕提出的基本理论,进一步将人力资源管理实践分成人力资本、社会资本和组织资本三个维度,分析了三重通道构成的智力资对企业绩效的影响。本文的数据分析与前面的文献不同,人力资本的积极效应得到验证,而社会资本在一定程度上抑制了收入增长,提升了企业成本费用。

第三,组织资本是人力资源管理系统影响企业绩效的中介变量,大体上看,高效率的人力资源组织制度可以提高企业绩效。组织资本,在大部分分析中都能起到提升营业收入增长方面的正效应,抑制成本费用增加速度的积极作用。

通过上面的分析,我们可以得到一些人力资源管理实践方面的启示:

第一,无论大企业还是小企业,无论各行各业,都应当重视人力资源管理系统的建设。尽管目前许多企业没有实施系统科学的人才战略,但是人力资本管理系统以及人才资源对提升企业价值的作用显而易见。这是不争的事实,也是各界的一致认识,投资者和管理者应当将此应用到经营管理的实践中。

第二,企业各部门内员工的互相信任能产生良好、有效率的合作关系,维持组织关系可以进一步提升企业绩效;然而,企业却没有准确把握人才的社会溢出效应。社会资本是企业与员工的社会关系资源,它可以在关系网络、社会习俗与相互信任三个层面上帮助企业创造可持续竞争力。但是,目前我国社会发展阶段没有支持知识和技术溢出可以对企业绩效产生正效应。

不可否认,企业可能并没有像填写问卷,或者严格按照制度对待员工,抑或没有建立科学合理的人力资源管理制度。由于社会关系网络是企业成员之间、部门之间以及与外部世界的接触与联系,它能通过建立相互联系,使员工与企业共享并交换理念和资源,使企业处于良好的社会氛围中。在经济变革的环境中,企业应当加强与员工的相互信任,消除坦诚沟通与知识共享的阻碍,促进企业与社会加强互动加速创新。

参考文献:

〔1〕Huselid M A.The Impact of Human Resource Management Practices on Turnover,Productivity,and Corporate Financial Performance〔J〕.Academy of Management Journal,1995,38(3):635-672.

〔2〕Datta D.K.,Guthrie J.P.,Wright P.M.HRM and Labor Productivity:Does Industry Matter?〔J〕.Academy of Management Journal,2005,48(1):135-145.

〔3〕Tsui A.S.Contextualization in Chinese Management Research〔J〕.Management and Organization Review,2006,2(1):1-13.

〔4〕苏中兴.转型期中国企业的高绩效人力资源管理系统:一个本土化的实证研究〔J〕.南开管理评论,2010,(4):99-108.

〔5〕邢周凌.中国创业板上市公司高绩效人力资源管理系统实证研究〔J〕.管理评论,2012,(11):114-119.

〔6〕施 杨,李 南.国外高绩效人力资源实践:理论回顾、分析与展望〔J〕.管理评论,2011,(10):83-90.

〔7〕程金林,石金涛.人力资源管理实践和企业绩效关系的中介机制研究综述〔J〕.管理工程学报,2007,(2):47-51.

〔8〕Collins C J,Clark K D.Strategic Human Recourse Practices,Top Management Team Social Networks and Firm Performance:the Role of Human Resource Practices in Creating Organizational Competitive Advantage〔J〕.Academy of Management Journal,2003,46(6):740-751.

〔9〕Becker B,Huselid M A,Ulrich D.The HR Scorecard:Linking People,Strategy and Performance〔M〕.Boston:Harvard Business School Press,2001:1-2.

〔10〕Wright P M,Dunford B,Snell S A.Human Resources and the Resource Based View of the Firm〔J〕.Journal of Management,2001,27(6):701-721.

〔11〕Fiol M.Revisiting an Identitybased View of Sustainable Competitive Advantage〔J〕.Journal of Management,2001,(6):691-699.

〔12〕Youndt M A,Snell C.Human Resource Configurations,Intellectual Capital,and Organizational Performance〔J〕.Journal of Managerial Issues,2004,16(3):337-360.

〔13〕Graham M E,Tarbell L M.The Importance of the Employee Perspective in the Competency Development of Human Resource Professionals〔J〕.Human Resource Management,2006,45(3):337-355.

〔14〕张一弛,李书玲.高绩效人力资源管理与企业绩效:战略实施能力的中介作用〔J〕.管理世界,2008,(4):107-114+139.

〔15〕Pil F,MacDuffie J.The Adoption of Highinvolvement Work Practice〔J〕.Industrial Relations,1996,35(3):423-455.

〔16〕Barnard M,Rodgers R.How Are Internally Oriented HRM Policies Related to Highperformance Work Practices?Evidence from Singapore〔J〕.International Journal of Human Resource Management,2000,11(6):1017-1046.

〔17〕Guthrie J.Highinvolvement Practices,Turnover,and Productivity:Evidence from New Zealand〔J〕.Academy of Management Journal,2001,44(1):180-190.

〔18〕Dyer L,Reeves T.Human Resource Strategies and Firm Performance:What Do We Know and Where Do We Need to Go?〔J〕.Industry Journal of Human Resource Management,1995,6(3):656-670.

〔19〕Collins C,Smith M.Knowledge Exchange and Combination:The Role of Human Resource Practices in the Performance of High Technology Firms〔J〕.Academy of Management Journal,2006,49(3):544-560.

〔20〕安智宇,程金林.人力资源管理对企业绩效影响的实证研究——组织学习视角的分析〔J〕.管理工程学报,2009,(3):135-138+141.

〔21〕苏中兴.中国情境下人力资源管理与企业绩效的中介机制研究——激励员工的角色外行为还是规范员工的角色内行为?〔J〕.管理评论,2010,(8):76-83.

〔22〕梅胜军.柔性人力资源管理、战略创业与高技术企业绩效关系的实证研究〔J〕.科学学与科学技术管理,2010,(8):157-162.

〔23〕张徽燕,李端凤,姚 秦.中国情境下高绩效工作系统与企业绩效关系的元分析〔J〕.南开管理评论,2012,(3):139-149.

〔24〕Mark L,Cynthia A.HRs Role in Building Relationship Networks〔J〕.Academy of Management Executive,2003,17(4):53-63.

〔25〕Pfeffer J.Competitive Advantage through People〔J〕.California Management Review,1994,36(2):9-28.

〔26〕Nahapiet J,Ghoshal S.Social Capital,Intellectual Capital,and the Organizational Advantage〔J〕.Academy of Management Review,1998,23(2):242-266.

〔27〕Riordan C,Vandenberg R.,Richardson H.Employee Involvement Climate and Organizational Effectiveness〔J〕.Human Resource Management,2005,44(4):471-488.

〔28〕Zacharatos A,Barling J,Iverson R.High Performance Work Systems and Occupational Safety〔J〕.Journal of Applied Psychology,2005,90(1):77-93.

〔29〕Subramaniam M,Youndt M A.The Influence of Intellectual Capital of the Types of Innovative Capabilities〔J〕.Academy of Management Journal,2005,48(3):450-463.

〔30〕Patterson M G,West M A,Shackleton V J,et al.Validating the Organizational Climate Measure:Links to Managerial Practices,Productivity and Innovation〔J〕.Journal of Organizational Behavior,2005,26(4):379-408.

〔31〕Hsu I,Lin C Y,Lawler J J,et al.Toward a Model of Organizational Human Capital Development:Preliminary Evidence from Taiwan〔J〕.Asia Pacific Business Review,2007,13(2):251-275.

〔32〕Takeuchi R,Chen G,Lepak D P.Through the Looking Glass of a Social System:Crosslevel Effects of Highperformance Work Systems on Employments Attitudes〔J〕.Personnel Psychology,2009,62(1):1-29.

〔33〕王永健,谢卫红,蓝海林.创业导向、人力资源系统柔性与企业绩效关系研究〔J〕.管理学报,2013,(10):1485-1491.

〔34〕王亚洲,林 健.人力资源管理实践、知识管理导向与企业绩效〔J〕.科研管理,2014,(2):136-144.

〔35〕田立法.人力资源管理系统影响企业绩效的复杂性机理——基于高新技术企业的实证研究〔J〕.中国管理科学,2014,(12):109-117.

(责任编辑:叶光雄)

猜你喜欢

中国商界(2023年5期)2023-05-23

承德医学院学报(2022年2期)2022-05-23

商品与质量(2021年43期)2022-01-18

大众投资指南(2021年23期)2021-12-06

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

中国外汇(2019年19期)2019-11-26

中国交通信息化(2018年8期)2018-11-09

中国船检(2017年3期)2017-05-18

中国卫生(2016年10期)2016-11-13