浅议林权质押融资中林权市场价值评价的作用

2016-04-05 09:44黄严贺碧昆黄俊中国林业产权交易所西南中心成都610094

产权导刊 2016年2期

◎ 黄严 贺碧昆 黄俊(中国林业产权交易所西南中心,成都610094)

浅议林权质押融资中林权市场价值评价的作用

◎ 黄严 贺碧昆 黄俊(中国林业产权交易所西南中心,成都610094)

2013年7月5日,中国银监会与国家林业局联合印发了《关于林权抵押贷款的实施意见》(银监发〔2013〕32号),明确提出林农、林业生产经营者可以用承包经营的商品林作为有效抵押物,向银行申请林权抵押贷款,以满足林业生产经营需要。而该意见的实施与推广,意味着实现了林业资源向资本转化的历史性突破。至此,以中国农业银行、中国工商银行及浦发银行为代表的商业银行,极力推进林权抵押贷款,拓宽了农林业企业的融资渠道,为农林业企业的持续发展注入了活力。但好景不长,在短短2 到3年内,各商业银行便开始放弃或缩小林权抵押贷款规模,停止新增开展林权抵押贷款业务客户,其直接原因便是农林企业的弱质性与林权处置困难,核心问题在于林权作为抵押物的风险控制问题。

林权作为抵押物的风险主要表现在以下几个方面:

一是林权估值风险。

1.森林资源资产构成复杂,不仅包括林地上的林木,还包括林地的使用权,且不同林种价值差异较大。

2.林业生产受政策影响较大,林业政策特别是砍伐政策直接影响林权的市场价值。

3.由于林权交易市场、林木交易市场不规范、不完善,导致林权的公允价值难以确定。

4.林权作为资源性资产,其价值具有自然增值性和生长的长周期性。

由于森林资产的特殊性,在林权的估值过程中,普遍存在林权价值与林权市场价格错位的情况。

二是林权价值保全风险。

森林资源经营管护过程中面临诸如雪灾、冻害、火灾、水灾、泥石流、风灾、病虫害、污染等较多自然灾害,一旦发生往往都是毁灭性的,这将造成抵押物的价值灭失,导致金融机构对抵押物的失控。

作为抵押物的森林资源资产面临人为偷盗灭失的风险较高。林区一般地处偏僻,交通不便,人口稀少,森林资源管理难度较大,加上部分人员法制观念淡薄,偷伐、盗伐林木的情况时有发生。作为发放贷款的金融机构很难对林区情况实施及时有效的监管,致使金融机构面临较大风险。

目前,随着国家对森林管理的加强以及大力推行的森林保险政策,这项风险已在一定程度上得到释放。

三是林权处置风险。

金融机构处置抵押物有两种途径:一是将林权流转变现;二是将木材砍伐后出售变现。而这两种途径都将面临风险。

首先,对于林权流转变现而言,关键在于林权的流通性,但是,由于在贷前估值中存在林权价值与林权市场价格错位问题,极大地制约了林权的流通,抵押林木一旦进入变现环节,价值必然大幅缩水,甚或无法变现,加大了林权抵押贷款中借款人违约时抵押物的变现风险。

其次,就木材砍伐后出售变现而言,面临木材采伐指标问题。森林资源作为一种特殊资源,国家实行严格的保护政策,对木材实行限额采伐,未经林业部门批准,司法、金融部门对抵押物均无权进行变卖处置。目前林木砍伐指标并没有向林权抵押贷款倾斜,这就有可能造成金融机构不能及时有效处置抵押的森林资源资产,从而加大了贷款风险。

据统计,自然灾害、市场风险合计造成了云南林权抵押贷款不良的33.03%。截至2013年12月末,云南省7.4亿元的林权抵押不良贷款,还没有成功处置变现抵押权收回贷款的案例,以林权抵押为特色的贷款品种处于一个尴尬的境地。

因此,突破林权抵押贷款的瓶颈,核心在于有效释放林权处置风险,解决这一问题的关键是建立科学的林权估值体系,控制林权估值风险。交易平台作为社会化服务机构,在这方面将发挥独特的作用。中国林业产权交易所西南中心与四川的金融机构合作,推出“信林通”林权抵押贷款服务产品,实现林权抵押贷款2.1亿元,贷款不良率为零;南方林业产权交易所与银行合作,实现林权抵押贷款新增26亿元,且贷款不良率为零。交易平台与银行的有机结合,是控制林权抵押贷款风险的有效手段。

传统林权价值认定方式,导致林权价值与价格错位,让林权交易变得不可实现。

交易机构通过长期对银行放贷审批跟踪与研究,发现在林权抵押贷款中除对农林企业本身的审查外,最重要的便是对授信对象抵质押物以及终极风险的评估。林权由于变现能力低,以及具有较强的专业性等特点,使银行对于质押物及终极风险的评估,始终存有疑虑,导致我国林权贷款业务难以获得实质性的突破与发展。林权抵押作为担保物权的一种,担保功能源于林权的价值,而价值直接决定其质押担保功能的实现。但林权价值如何有效评定,目前大多数银行均采用资产评估事务所出具的森林资源评估报告给予认定。而评估事务所采用的收益法(或称现金流量法)与市场法相结合,互为参考,最终得出林权价值。具体讲,该评估方式是假定该林权所属林木均进行采伐,按目前市场木材价格进行出售,实现收入后并扣除采伐过程的相关成本,同时加上林地数年使用权价值,最后得出该宗林权评估价格。以四川林地为标准(详见图1),四川林权用材林每亩平均蓄积量在6~8m3。以拥有40年林权权益,蓄积量为7m3的成熟松木林为例,目前成熟松木林原木价格650元/ m3,若全部实现销售,可实现收入4550.00元,林地使用权按每亩10元/年计算,40年林地使用权可实现收入4000.00元,扣除采伐费用、交纳的各项税金250元/ m3,7m3原木费用共计1750.00元,即可得林权评估价格为6800.00元/亩。按照现行银行信贷政策,该林权作为不动产类,资产抵押率50%,银行即可以3400元/亩向银行发放贷款。于是问题就显现出来了:若贷款企业未能向银行还本付息,银行计划处置该抵押林权,于是以3400元/亩(该价格包括本金)的价格向市场出售该林权,但无法实现成交。因为该价格已远远超过市场真实的交易价格。

图1

根据长期对市场交易数据的收集与整理,还发现同一品相的林权,由于地理位置的不同,价格也千差万别。同时林权所处区域的产业政策不同,也让价格形成严重分化。更甚者林权所在山脉的向阳背阴面,都直接影响林权价格。

基于林权交易大数据,拔取市场交易价格形成的林权市场价值评价体系,将成为林权价值甄别的又一方式。

根据各银行林权抵押贷款业务的实际推进情况,了解到林权抵押贷款之所以难,原因是林权作为有效抵押物交易不活跃,资产变现难。而林权交易不活跃或者说资产处置变现难,最为核心原因便是交易定价的不准确,价格未真实反映市场供需,未真实反映影响交易的诸多要素。而定位准确,定价合理的林权,通过公开的林权交易平台是能即时形成交易,完成权益交付工作。为此,基于林权交易大数据,建立一套指标体系,通过原有市场交易数据,形成目标林权市场价值评价,是有效解决林权融资过程中林权价值问题的又一新途径。

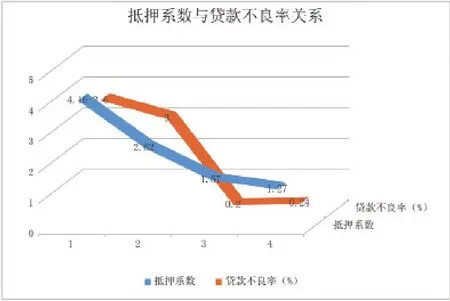

林权市场价值评价将基于该目标区域已有林权成交情况为基础,并对林木、林地的经济价值、区域产业结构、基础设施环境等因素进行条件赋值、权重调整,建立计量数理模型,并根据目标林权的现实情况进行模型系统调节,最终得出该目标林权的市场价格参考区间。经市场验证,在价格区域中的林权,市场成交概率性极大,可有效指导交易林权的交易定价与投资成本控制。目前,林权市场价值评价已被四川省内数家金融机构所使用,以银行为代表的资金出借方将评价结果作为信贷额度依据,以担保公司为代表的增信服务机构将评价结果作为信用增进的根据,甄辨林权价值,在融资风险可控的情况下,实现资本收益最大化(详见图2)。

图2

林权市场价值评价将有效协助在融资过程中的金融机构了解林权的真实价值,了解目标林权的区域特征,通过对价格的把控与控制,规避林权抵押贷款道德风险与市场风险,真正实现资源与资本的对接,资源向资本的转换。

(第一作者为中国林业产权交易所西南中心总裁)

猜你喜欢

中国房地产·市场版(2022年3期)2022-05-18

魅力中国(2021年43期)2021-11-26

法制博览(2021年25期)2021-11-24

科学导报·学术(2020年64期)2020-04-25

西夏学(2020年2期)2020-01-24

山西省政法管理干部学院学报(2019年3期)2019-07-25

林业与生态(2019年5期)2019-06-03

林业与生态(2019年4期)2019-05-26

林业与生态(2019年3期)2019-05-21

公民与法治(2016年22期)2016-05-17