从国产大片到亚洲大片:谋求中国电影的新发展

2016-04-16 03:18■谭政

现代传播-中国传媒大学学报 2016年2期

■ 谭 政

从国产大片到亚洲大片:谋求中国电影的新发展

■谭政

【内容摘要】 中国已成为世界第二大电影市场,不久将超越北美成为世界第一,关键得益于中国十几年市场化改革的内整合之利。当下的中国电影整体素质的提高需要一场基于亚洲的外整合,亚洲大片是外整合的有效途径之一。亚洲大片是中国电影发展到一定程度之后的自然溢出,是基于中日印韩四大电影国的强大电影工业基础整合的可行性之上的,它以中国为腹地,辐射东南亚,延伸周边。亚洲大片和其他类合拍一起助力中国电影走出去,并助力于亚洲一体化。

【关键词】亚洲大片;华语电影;文化间性;亚洲一体化

在中国电影诞生110周年之际,内地市场以平均每天超过1亿票房的速度稳健攀升,银幕数已经突破3.1万块,2015年总票房报收440.69亿元人民币,同比增长48.7%;单片新高也达到24.39亿元。作为世界第二大市场,中国已经铆足了劲赶超北美,不久就将超越其成为世界第一。虽然取得如此喜人的成绩,但是不可否认,中国要从电影大国向电影强国迈进依然还存在诸多亟需改进及加强的方面。比如,虽然每年产量有六七百部,但进入市场的仅有三百部左右;有不少影片高票房,但叫座又叫好的却很少;还有大量的影片血本无归。内地市场眼下尚未完全对好莱坞影片放开,虽然于2012年增加了14部特种影片的输入,但好莱坞对内地市场的觊觎从未停止,比如已经谋取批片数量增加直至不受限制。国产电影必然面临更大的竞争。

故而中国电影处在了新的节点,中国电影在票房之外需要一个新的飞跃。从电影的管理层面上讲,制定于1996年的《电影管理条例》虽然经过修订,但如今的产业态势与规模显然需要更为合理的法规管理,于是《电影产业促进法(草案)》正在全国人大常委会审议。而从电影的内容层面和制作层面上讲,国产电影应该寻求新产业生态环境下更高层次的跃进,在内容方面需要有更为扎实的故事和丰富多样的类型叙事,制作层面需要提升技术工业标准,尤其是那些借助特效助力视听的大制作。中国电影需要谋求整体素质的更上台阶,需要继续整合各方力量为我所用。此前的十余年,中国电影成功地完成了几个方面的内整合,在此基础上需要向外看,需要视野更为开阔的一次外整合,一次立足于亚洲的外整合,而亚洲大片便是其中的着力点。所谓亚洲大片,是指有亚州多国(不限于亚洲)的资本合作,有亚洲多国的主创阵容,优势互补,以亚洲地区为主要目标市场,具备或接近高概念性质的商业大片。

由进口大片到国产大片(中国大片、华语大片),中国电影实现了一次华丽的转身;当下,中国电影需要从国产大片到亚洲大片的另一次华丽转身。亚洲大片是中国电影发展到一定阶段的自然溢出,亚洲各国合拍互动的必然产物;同时也是中国电影经过内整合,以及基于亚洲外整合之后的必然结果。此前和当下,内地已经产生了亚洲大片性质的影片,但这种制片概念意识不明确且不成规模,当中国内地市场发展到1000亿元规模时,亚洲大片必将是中国电影制片阵容的重要组成。

一、铸造大市场的内整合:亚洲大片发展的坚实基础

中国电影市场票房能够高起,成为世界第二,离不开电影人的努力,但关键是内地电影业十多年的市场化改革,让华语电影的内部力量得以持续整合,中国电影才得以爆发出极强的生命力。中国电影自2003年产业化改革以来,从行业内部的改革到国务院层面的政策出台,莫不是在整合力量让电影产业向上生长。其中院线制改革、推行单片许可证、CEPA实施等是极为关键的几次改革,这些措施共同发力,催生了一个庞大的电影市场,此前的这些改革为亚洲大片的发展提供了坚实的基础。

在众多的产业改革中,院线制被国内学界和业界充分重视,而开始于之前的单片许可证却被很多人忽视,而正是单片许可证的实施极大地解放了中国电影内容的生产力,解决了电影产业链中最基础环节的问题——内容稀缺。单片许可证的实施,让非国有制片力量进入了拍片领域,投资主体多样化,极大地解决了市场原本低迷的内容供应问题,内容生产和市场相互应和,中国电影开始了量与质的提升。2002年首部国产大片《英雄》横空出世,随后国产大片次第登场、开疆扩土,逐渐和好莱坞大片分庭抗礼。

在市场逐渐扩大、内容生产有无限可能的情况下,人才的扩容便显得尤其必要。此前,内地虽有成体系的片厂以及电影教育体系,但世纪之交内地观众远离中国电影是不争的事实,重艺术、轻市场是彼时内地几代电影人的共同倾向。即便20世纪80年代后半期出现了一次娱乐片大潮也是引起很多争议,国产电影未能抓住机会向市场贴近、良性发展。而在内地市场突然扩容的时候,虽然严峻的票房现实倒逼内地电影人向市场妥协,但被观众接受的内地导演、演员,以及作品都不多。《内地与香港关于建立更紧密经贸关系的安排》(CEPA)的适时推出,很好地解决了助推内容产出关键部分的问题——了解市场与观众的创作人才。香港电影可以通过和内地合拍以国产片待遇进入内地,更重要的是,工作人员的比例方面也由1∶1放宽到7(香港)∶3(内地),香港在内地的电影院投资也由以往不得高于50%的股权增至70%。①这些措施极大地激发了香港电影人北上的积极性。他们不仅为内地带来观众爱看的电影,充实内容生产,更是把与市场合拍的制作、发行理念带给了内地同行,让内地电影市场化水平整体提升。此外,在整合内地与香港之后,2010年9月12日实施的《海峡两岸经济框架协议》(ECFA)则是让台湾的电影力量整合到内地电影的上升渠道中。

如果说单片许可证让电影的投资主体得以扩容,助推了内容供应问题的解决,那么近两年互联网力量的进入则让中国电影的生产方式发生了改变。如果说前几次整合是政府主导,那么此次整合是市场发展的自发结果。互联网从大数据到电影业生态建构等方面将电影的生产提升到一个新的层次,从项目立项(通过自媒体与影迷互动)、投资拍摄(阿里巴巴的娱乐宝)、营销发行(微博、微信等自媒体介入),甚至售票系统(猫眼、格瓦拉等网络预售票倒逼影院排片)都把电影和消费者紧密联系在一起,电影已经成了互联网时代互动力经济的突出代表②。互联网公司从资本层面开始介入电影生产,不仅因为资本的雄厚,更重要的是互联网公司拥有大量的用户数据,可以从中发现用户的消费兴趣,深度开发IP生产力。当下的主流观众都是网生代,哪怕作品鲜汤寡水,但切中他们的脉搏便能获得极高票房。而且重要的是,衍生品的开发也因为互联网的介入变得前景开阔起来,阿里巴巴联手旗下淘宝电影、天猫,腾讯电影+联手京东推出系列音像制品,并为粉丝带来各种高附加值的互动体验③。所有这些措施都有望让中国电影的产业链向前延伸,让电影的利润窗口增多。

正是以上几个方面的内整合,内地才在2012年超过日本,成为全球第二大电影市场。当然,这些整合只是让市场扩张,产业本身还存在很多问题,“走出去”一直都不顺畅。因而,在内整合之后,中国电影亟需汲取外部力量,进行外整合。这种整合是全方位的,需要和世界各电影强国合作,学习它们先进的产业之道,而基于亚洲的外整合是重中之重,集合亚洲力量才能催生优质亚洲大片的诞生。

二、好莱坞之外的亚洲整合:继续夯实亚洲大片的产业环境

在全球电影的竞争生态中,民族电影要与好莱坞电影竞争,除了做强国内市场外,与其他国家合作是必然的选择。中国市场规模庞大,票房持续攀升,使其成为许多国家争相合作的对象,如今已有13个国家先后与中国签署了合拍协议④。在对外合拍中,好莱坞不应该成为中国电影的唯一合作重心。当下,最重要的应该是基于亚洲区域的一个整合。

1.好莱坞不是中国电影合拍的唯一目标

中国电影的对外合拍,电影产业最强的美国是回避不了的,两国虽没有国家层面的合拍协议,但双方合作方式很多,从投资拍片到收购院线,再到成立控股制片公司,等等。这些举措对中国电影“走出去”的效应如何还有待观察,但目前来看,更多的可能是中国电影资本的成功输出。此前,和好莱坞的合拍,中方大多是作为投资较少的资方加磅参与,难以深入影片关键的创作部分,即便有一两个中国演员加入,也处于配角地位,除了已经杀青的《长城》外,绝大多数合拍片的编剧、导演、摄像、美术、录音等环节主创均无中国籍影人,以至于被称伪合拍,2013年甚至出现了中国特供版的《钢铁侠3》,范冰冰的角色只在中国版保留,这么一部大片也只能以批片的形式在中国发行。而2015年的《横冲直撞好莱坞》,也只是一个中国投资、好莱坞主创、特供中国的夹生之作。

北美是全球最大的电影市场,似乎中国电影走出去,北美市场是重要目标之一。近些年,北美华狮电影发行公司一直致力于在北美地区发行中国电影,自2010年成立以来,发行了53部的中国电影,但票房最高的也只有1293626美元(《夏洛特烦恼》),最低的仅有6945美元(《北京遇上西雅图》)。⑤其实在《卧虎藏龙》之后,只有成龙《功夫梦》的北美票房过了1亿美金(超过1.76亿)。这说明国产片在北美市场的遭遇一直不尽如人意。文化折扣阻碍中国电影畅游北美市场,影片叙事手段的落伍和价值观念的差异更是阻隔的关键因素,天然的意识形态区隔甚至肤色的差异,更是横亘在中国电影和北美观众之间的巨大鸿沟。虽然现在有许多中国公司通过购买美国公司股权从源头介入影片的创作,但并不意味着中国电影能顺利走出去,就像万达购买了AMC院线也并没有在多大程度上帮助中国电影提升在北美的发行份额。

2.亚洲电影大国的整合存在坚实的基础

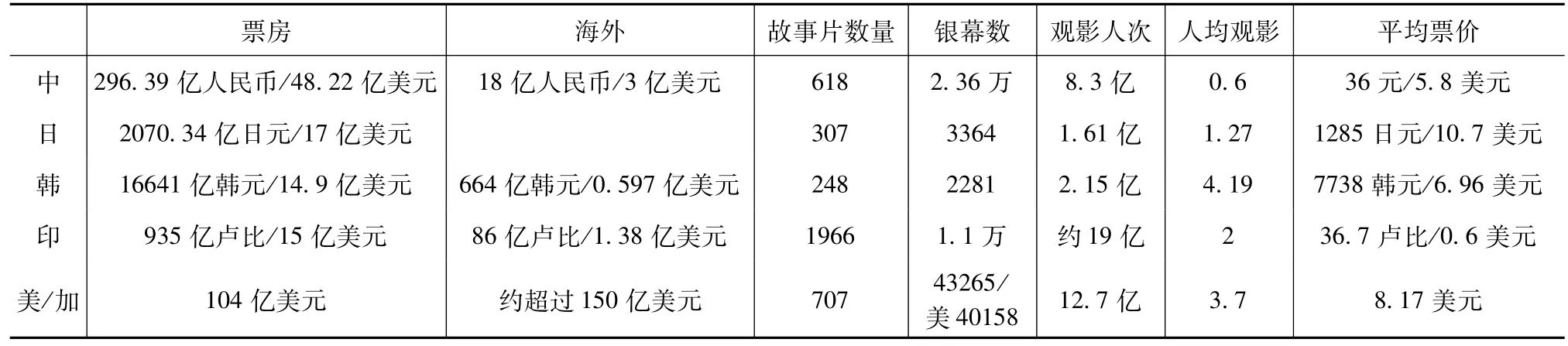

中国电影内整合之后,要达到和好莱坞的无缝整合,之前必须完成基于亚洲区域的力量整合。在当下的世界电影格局中,本土片能和好莱坞电影正面交锋且处于不败之地的国家几乎全部处于亚洲,它们是印度、日本、韩国和中国。2014年,欧盟市场本土片只占33.6%。整个欧洲只有土耳其的国产片占到59.3%。而2014年亚洲的四大电影国,印度国产片的市场份额占91.5%,日本58.3%,韩国50.1%,中国54.5%,均已过半。⑥这些国家,除了中国有进口片数额限制外,其他基本都对美国电影敞开大门,美国电影公司可以把发行公司直接建到当地。亚洲四大电影国去年的电影总票房占到全球票房364亿美元的26%(94.8亿美元)。亚洲大片的多国合作,其可行性是以中、日、韩、印四大电影国的存在为基础的,因为这些国家无论票房或观影人次都已进入全球前十。在2014年,中国票房处于全球第二,日本处于第五,印度处于第六,韩国处于第七;观影人次方面,印度全球第一,中国第三,韩国第五,日本第九。⑦这里既有世界最高人均观影次数的市场,也有国产片占九成以上的市场,更有世界增长最快并将要成长为世界第一的市场。这些电影大国优势互补,形成合力,进行内容生产,打造亚洲大片,必然会改变当下全球的电影生态,并有可能进一步促生走向全球的亚洲流行文化(见表1)。

表1 2014年亚洲四国与北美电影产业数据一览表⑧

基于亚洲的整合,对于中国电影来讲,是产业升级重要能量的来源之一,因为这几个国家都是电影大(强)国,电影产业的机制体制、工业技术,以及类型片创作的叙事技巧等方面都可以互通有无。对于中国电影来讲,其他三国的先进经验可资借鉴,特别是它们在对好莱坞不设防的情况下能保持本土片份额占强的优势经验。在这四国中,排第一位的自然是中国,这片市场对电影强国的吸纳能力不容小觑,连好莱坞的电影公司都被吸引过来建立办事处或合资公司。而韩国、日本、印度对于中国来讲,也有很多方面值得学习。

以韩国商品和文化大量出口为标志的韩流曾经风行许久,在亚洲引领风骚多年,有些流行音乐甚至打入欧美市场。韩流对中国本土文化的侵袭不可忽视,但韩国流行文化的生成机制、娱乐产业的相关政策很值得中国研究和学习。至于电影方面,韩国有较成熟的工业体系,在摄制工艺方面技胜一筹,《集结号》等很多中国大片,从声音到特效,韩国团队的支持至关重要。明星养成方面也值得中国学习,从前几年的韩庚到近期的鹿晗、吴亦凡,都是在韩国受训、加入组合,最后单飞回国发展,如今已炙手可热。很多韩籍演员在中国也拥有巨量粉丝,且片酬相对较低,能有效降低制片成本。韩国电影从叙事到技术都可圈可点,《雪国列车》在全球的成功有目共睹。虽然此前韩国电影在中国的票房不高,但以韩版《奇怪的她》为母本的《重返20岁》,在中国获得3.6亿多的高票房。

日本,其文化产业的规模向来位居亚洲前列。其文化产业发达,离不开政府的一系列政策支持,全力打造知识产权立国战略,不断借鉴欧美国家发展文化产业的经验与管理技术,并与其他产业良性互动。⑨日本电影产业上世纪80年代中期开始不敌进口片,但是自2006年起开始反超(417:404),票房自该年起(53.2%)一直过半(58.3%,2014年),最高位曾达65.7%(2012年)。⑩这是在二战后西方电影可长驱直入的情况下取得的。日本电影的反超,一方面是其他资金的进入,另一方面是电影电视的联动,就像当下内地所谓IP的多层次开发,许多由热播电视剧改编的电影深受欢迎,成为品牌,吸引本国观众。此外,日本的动漫产业发达,助力日本动画电影的成绩一直不菲,“日本能够跨行业、跨部门整合出版影视、音乐、游戏等产业力量和资源,大力发展作为‘被海外认同’并包含着日本新文化的动漫产业”,其经验值得尚未发达的中国动画电影学习。

印度,在近乎完全开放的情况下,本土电影一直占国内票房的90%左右,其长盛不衰的经验自然值得中国电影学习。一方面,印度电影立法完善,早在被英国殖民时(1918年)便颁布了《电影法》,独立建国后更是在1952年颁布新《电影法》(1983年和1984年修订),以许可证为标志的电影分级审查制度构成了该法的核心内容。印度电影的长期繁荣,除了有极度热爱电影的印度民众作为基础外,其完善的法律政策显然起到关键作用,四级的分级制度让电影的内容生产可有无限的空间,所以即便受到宗教团体的猛烈抗议,《我的个神啊》(Pk)、《哦,我的神啊》(Oh My God)也能公映无阻。印度还有一点值得中国学习,即印度电影的海外销售一直比较稳定。虽然其海外销售体量没有中国大,但却拥有稳定增长态势,不像中国电影起伏较大。印度电影在上世纪30年代便开始出口,到上世纪70年代便已销到中东及非洲,21世纪印度电影在全球的版图更是显著扩张,分布全球的几千万南亚移民是其忠实的影迷基础。2014年《我的个神啊》和2015年《小萝莉的猴神大叔》(Bajrangi Bhaijaan)都有不俗票房。

3.亚洲电影整合的相互性与政治、文化基础

目前中国已经与印度、韩国签署了合拍协议,会加速交融进程。而这种交融,不只是中国电影的一厢情愿,虽然中国和日本因为历史和钓鱼岛等问题,融合进程较慢;但与韩国和印度则不同,尤其是韩国和中国的自贸协定已于2015年12月20日生效,这进一步加速了两国经贸和文化的融合。韩国这些年虽然电影产业发展不错,但毕竟国土面积不大、人口数量也仅五千多万,电影市场存在天花板,所以中国成为韩国电影人的目标市场。双方的合作,已经从早期中国仅作为韩国电影拍摄的外景地,发展到如今韩国电影公司已经专为中国市场改编摄制韩国的电影。至于印度,虽然其本土电影一直占据绝对份额,但近年增长缓慢,同时面临着年轻观众欣赏口味变化的问题,也面临着好莱坞电影的逐步侵袭而中国电影的高速发展吸引了他们的注意,所以在他们的年度电影产业总结中还专门开辟板块分析中国电影快速增长的原因以及对印度电影的启发因此近些年,印度电影开始重新进入中国观众的视野,从《三傻大闹宝莱坞》(3 Idiots)到《我的个神啊》(中国市场票房超1.18亿人民币),这片市场给他们的回报越来越多。两国早在2014年9月18日就签署了视听产品合作协定。

在亚洲的电影版图中,印、日、韩、中是核心区域,其他国家则是这个同心圆的外围。虽然政治图景中的亚洲尚是各种矛盾共存,市场一体化的进程无法和北美以及欧盟相比。政治意义的亚洲统合任重道远,甚至有学者说亚洲不具有统合性,但是中日韩的合作、东盟十加三(及十加六)政治框架的存在必然会助推亚洲的相融,尤其是作为全球第二大经济体——中国首倡和推动的“一带一路”战略,都会加速亚洲的整合。此外,上合峰会、金砖组织以及人民币的国际化都是助推亚洲整合的有利因素。由政治到经济的逐渐统合,必然会促进“文化亚洲”的统合,这为亚洲电影的统合提供必要的政治、经济、文化基础。

从反殖民到民族独立,从反西方中心主义到东方的自主复兴,亚洲的崛起从20世纪开始便一直在持续,亚洲文化多元,有儒家、伊斯兰教、佛教、印度教等,不同于西方的亚洲价值观一直在建构和强化,倡导“容忍与伙伴精神”“平等原则”的亚洲方式,不同于西方强调个体本位主义的价值取向:注重团体导向,注重家庭元素,以义取利,勤俭节约,敬业诚信,中庸和平,等等。文化亚洲的价值观相通,为亚洲电影的整合、亚洲大片的打造提供以柔克刚的文化相融的必要基础。

三、打造亚洲大片的路径方略

内整合之后,中国电影要完成亚洲区域的外整合,自然不可能一蹴而就,但这里有超过全球四分之一强的票房市场,且中国电影在这片区域也更容易“走出去”,因此应该去研究探索,为外整合建立一个可至达成的中长期目标,从政治、经济、文化等领域逐步提出互利多方的举措。当下最可行的方式,便是与相应的国家合作拍摄主打亚洲区域的亚洲大片。中国电影经过十多年的内整合,从《英雄》开始拍摄国产大片,已经有能力以全球第二大市场为依托,整合亚洲区域力量,拍摄包容多国资本、跨国阵容、先进技术的具备或近乎高概念的亚洲大片,去谋求其可以实现的途径。眼下,华语电影的拍摄生产已经拓展到了印度、韩国以及东南亚,更何况中国已经和印度、韩国签署了合拍协议。当然,打造亚洲大片应该不止于这四国,如果能从国家层面推动战略组合当然更好,如果政策层面难以迅速推出多边方案,那就应该因势利导,让市场力量发挥作用。

从国产大片发展到亚洲大片,是中国电影产业发展到一定程度的自然要求,从资本构成到团队运作及市场营销都已经成熟且需要扩容,其实美国电影能在全球攻城掠地,除了好莱坞自己的制作外,很多电影也是联合本土公司制作的,尤其是在欧洲。在亚洲,虽然此前这种亚洲大片性质的制作也存在,但数量不多,且没有成为一种自发的、成规模的阵容。亚洲大片,从市场拓展、制片组成、内容要素、叙事可能、文化兼容等方面,相比国产大片而言都有质的飞跃。

1.亚洲大片的市场拓展:以中国为腹地,辐射东南亚,延伸周边

合拍容易,市场整合不易,这是一个渐进的过程,因为不仅需要资本,也需要人才,更需要拓展市场的多边协调,需要长期经营。鉴于各自的体量规模,亚洲大片的基础市场首先是中国内地,其次是香港和台湾地区,之后是东南亚和日韩。然后在外整合的过程中,与相应的国家合作,逐渐把其本土市场纳入囊中。东南亚是中国电影在亚洲的主要目标区域,因为这里是华裔的聚集之地。在这片地区,即便本土的族裔也深受儒家文化影响,和中国有共通的东方习俗和美学传统。在香港电影的黄金十年期间,东南亚等地一直是香港电影重要的票仓。CEPA之后,香港影人纷纷北上,经过内外力量的整合,亚洲大片自然应该把东南亚等地市场重新恢复并做大。

华语电影在亚洲的辐射一直是往东南和东发展,但如今“一带一路”战略的提出,以及丝绸之路国际电影节的举办,亚洲大片往西部和西南方向的发展也应是题中之意。因为我们本就是一个多民族的国家,也有新疆电影可供开发为向西发展的制片基地。

2.亚洲大片的制片组成:跨国资本构成,跨国演员阵容

亚洲大片,首先应该是中国和亚洲国家的资本合作,但区域内外的国家和地区的制片力量都可以加入。因为互以对方为目标市场,资本的投入能让双方的公司倾全力运作本土市场。因为要以各自本土市场为目标,所以主创需要各国电影人参与,尤其在演员方面必须是跨国阵容。此前的《神话》便可以作为亚洲大片来运作,空间涉及印度、朝鲜、中国,穿越古今,演员除成龙、梁家辉外,还有印度的玛丽卡·沙拉瓦特、韩国的金喜善。《赤壁》更是亚洲大片的典型代表,出品公司除了众多内地和香港公司外,还有日、韩公司,演员阵容里有日本中村狮同。虽然,《赤壁》的发行不局限在亚洲,远销到美国、法国、澳大利亚、阿根廷等国,但它的主要收益明显还是在亚洲,《赤壁(上)》亚洲总票房共有116126670美元,除去内地票房,还比全球其他地区总和高出64199046美元。足见到西方市场开发并不是一帆风顺,亚洲更应是我们的市场基础。

3.亚洲大片的内容要素:寻找共鸣的题材构成

亚洲大片要以共通的亚洲文化和哲学为背景,从共同的历史文化遗产里寻找选题,比如佛教故事,比如传播甚广的历史名人故事和古典名著(《三国演义》《西游记》)等。当下的社会现实也可以有跨地区共同想象的影像文本,这类的故事能勾连多个国家和地区,可以是爱情片、喜剧片,尤其是以警匪片为代表。此前韩国的《盗贼同盟》是现实题材亚洲大片的典型代表,故事的空间从韩国到香港,演员除了韩国的当红明星外,还有中国的任达华。但这部影片还是以韩国公司运作为主。

最近几年,以香港电影人为主力运作的警匪片,都具备亚洲大片的潜质,从《逆战》《扫毒》《澳门风云2》到《赤道》《杀破狼2》。这些影片故事的发生地都已经跨越了大华语圈,从中东到东南亚,故事的空间明显拓展很大。但这些影片基本都是中国公司运作,如果按亚洲大片的思路运作,应该寻求相应国家电影公司的合作,可以降低制作成本,更可以求得更大的票房空间。尤其是《杀破狼2》,除了中国演员阵容外,更找来了泰国著名的拳手托尼·贾,其角色也是积极正面的,当地观众应该会对这部影片有很大的认同,如果和泰国的电影公司合作摄制亚洲大片,影片的收益或许会更大。

4.亚洲大片的叙事拓展:扩大国产片的叙事空间

从叙事层面来讲,亚洲大片为电影人的创作提供了更广阔的空间。内地叫好叫座的影片较少,关键原因便是剧作的疲软。而拥有整个亚洲腹地,故事的想象空间明显拓宽。曾创下中国票房纪录的《泰囧》便是把故事的空间从内地拓展到了泰国。亚洲的腹地如此之大,每个国家和地区相对于别国,都是充满魅力的异域空间。

更重要的是,亚洲大片为电影人规避了很多禁忌。内地和香港电影整合之后,内地影人也可拍在香港发生的故事,讲述无法在内地发生的桥段。而亚洲大片更是把电影的叙事空间拓至更广,一些贩毒、黑社会、地方武装火拼、恶警察,甚至极度违背人伦的人体器官买卖等桥段都可以在故事中出现,因为发生地是在海外(《杀破狼2》)。而语言的不通,也可以为影片的叙事提供更多的拐杖。在《杀破狼2》中,中文和泰语的障碍也成为影片叙事的关键支点。

5.亚洲大片的文化兼容:立足“文化间性”进行类型片叙事

亚洲大片因为是多国演员参演,所以虽然还是国产的华语大片,但又突破了华语片这个概念。亚洲大片是亚洲多国及地区的合拍产品,电影中的人物不仅使用中文,更使用亚洲各国的语言。虽然各国之间的语言存在交流障碍,但已被创作者想象的语言翻译工具予以解决(《赤道》《杀破狼2》)。

亚洲各国存在文化的差异性、审美的对立性,甚至历史观的强烈冲突性。运作亚洲大片必须对因文化差异产生的困难有清醒的认识(如《王朝的女人:杨贵妃》的波折)。在摄制亚洲大片的时候,应寻求普适的大家都能接受的价值表达,应该立足“文化间性”(interculturality)的立场运作影片。文化间性是指文化在深入比较(比较文化)、跨越(跨文化)与沟通,甚至冲突之后的整合(文化间转向),文化间性“关注于不同文化传统之间的融会和贯通,进而形成相互的深入的文化理解,最终要达成全球性的‘文化整合’。”电影作为“铁盒子的大使”,能够在亚洲文化的相融方面发挥特殊的作用。中国向来有“美人之美”“美美与共”的传统,在从国产大片到亚洲大片的发展过程中,中国有足够的市场容量吸纳各种样态和体量等级的制作,这种吸纳应该不止停留在票房容量的层面,更应该体现在内容与文化的层面。

中韩合拍片《赏金猎人》虽不知将来的成片如何,但就制作概念而言便属于典型的亚洲大片。该片是一部动作喜剧大片,由香港天马电影、上海欣亿传媒以及韩国Starhaus Entertainment联手Union investment Partners共同注资2亿人民币,黄百鸣任总制片人,申太罗(韩国)导演,中韩双方编剧,中韩主演李敏镐、钟汉良、吴千语,故事涉及韩国、中国内地/香港、泰国等亚洲各地,有好莱坞特效团队加盟今后,吸纳多国资本与先进电影技术的此类影片必将越来越多。

四、结语

日本著名汉学家沟口雄三认为,“以中国为方法的世界,就是把中国作为构成要素之一”,而不是“世界归根结底就是欧洲”,不再机械用世界作为方法来研究中国。“以中国为方法,就是以世界为目的。”因为世界本就是多元化,读解世界不应该还停留在以西方为中心的方法,更应该有东方的视角,有中国的方法。而对于电影而言,以亚洲作为方法,便是不应该只是以好莱坞为世界电影的唯一方向,虽然我们以世界为目的,但亚洲是内地市场发达之后的更高起点和更大平台。

以亚洲大片作为方法,并不排斥和好莱坞的合作,关键问题在于中国电影并没有强大到拥有很多的张艺谋,不可能运作大量像《长城》一样的项目。亚洲大片是中国电影发展到一定程度之后的自然溢出,它应该是与其他类的合拍一起共同构筑中国电影走出去的美丽梦想,它的主要目标市场是亚洲,但并不止于亚洲。亚洲大片和国产大片是异质同构,虽然中国电影和亚洲各国的外整合还存在很多困难,但未来蓝图中,中国电影应该有这样的规划和举措。亚洲大片的拍摄将有助于中国软实力的输出,助力中国梦在亚洲的传播。亚洲一体化虽然遥远,亚洲大片必能助力其中。

注释:

① 《大陆放宽香港电影进入条件港片将享国产片待遇》,http:/ / www.chinanews.com/ n/2003 -06 -26/26/317769.html。

② 谭政:《2014年暑期档:互动力经济时代青年导演的集体发力》,《当代电影》,2014年第10期。

③ 《阿里腾讯抢滩电影衍生品》,http:/ / news.163.com/15/0513/06/ APFNBJJF00014AED.html。

④ 肖扬:《我国已同13国签署电影合拍协议》,《北京青年报》,2015年11月4日,A20版。

⑤ 数据来源:http:/ / www.boxofficemojo.com/ studio/ chart/?yr = &view = company&view2 = allmovies&studio = chinalion.htm&sort = gross&order = DESC&p =.htm,2015 -12 -22.

⑥⑦⑧ Film Analysts,Department for Information on Markets and Financing,European Audiovisual Observatory,Focus 2015:World Film Market Trends.

⑨ 张安乐:《日本文化产业发展及对当前我国文化大发展大繁荣的启示》,黑龙江省社会科学院硕士学位论文,2012年,第31 -32页。

⑩ 数据来源:http:/ / eiren.org/ statistics_ e/ index.html。

(作者系中国文联电影艺术中心副研究员,北京师范大学艺术与传媒学院博士研究生)

【责任编辑:刘俊】