管理层能力、投资银行声誉与并购绩效反应

2016-04-23 01:13秦淑倩

北京交通大学学报(社会科学版) 2016年2期

李 彬,秦淑倩

(山东大学 管理学院, 山东 济南 250100)

管理层能力、投资银行声誉与并购绩效反应

李彬,秦淑倩

(山东大学 管理学院, 山东 济南 250100)

摘要:公司并购中管理层能力的相对缺陷需要投资银行等中介机构的决策辅助。以2007-2013年上市公司并购为样本,实证检验管理层能力、投资银行声誉对并购绩效反应的影响。研究发现:在管理层能力显著提升并购绩效的基础上,选聘适当的投资银行能够进一步强化正面效应,但需要确保管理层能力与投资银行声誉的协同与匹配。当管理层能力较强时,无论是高声誉投行还是低声誉投行均能显著提升并购绩效,但当管理层能力较弱时,即使是高声誉投行,其并购绩效提升效果也并不显著,由此表明管理层能力的基础性和投资银行参与的局限性。本研究可为公司并购选聘适当的投资银行提供技术标准。

关键词:公司并购;管理层能力;投资银行声誉;中介机构;并购绩效

一、引言

公司并购决策体系中的结构性缺陷需要外部中介机构的适度介入,以应对信息不对称、政策不规则演变以及并购后整合与协同困境等并购风险(Basu,2011[1];张建红,2010[2]等)。但由于不同类型中介机构职能定位的差异性,导致公司并购的聘任概率及现实分布存在显著不同。对2007-2013年度上市公司并购数据的统计分析发现,公司并购对投资银行、资产评估机构、会计师事务所和律师事务所的聘任比例分别为1.63%、8.46%、5.53%、1.63%,其中在已聘任样本中占比最高的是资产评估机构(49.05%)和会计师事务所(32.08%)。但需要特别指出的是,公司并购对投资银行的选聘逻辑明显区别于会计师事务所和资产评估机构:一般而言,由于功能定位的固有局限,资产评估机构和会计师事务所的选聘仅是公司并购中价值评估及并购审计的技术需要,属于大多数公司并购中基础性质的“必需品”,而投资银行之所以能够参与公司并购,源自于其专业的从并购战略规划到并购后协同治理的服务边界,这也从根本上决定了投资银行在公司并购中具有更高的决策参与程度及绩效敏感系数。因此,探究投资银行在公司并购中的选聘机理及其绩效反应,就成为防控并购风险、提升并购效率的外部方案。但纵观已有文献却发现,一方面大部分学者对投资银行的研究主要聚焦在新股发行市场中所扮演的鉴证、监督等重要角色及其市场反应(Hanson & Torregrosa,1992[3];Carter et al. 1998[4];Jain & Kini,1999[5];金晓斌等,2006[6];徐浩萍&罗炜,2007[7](P124)等);另一方面虽然投资银行也是并购学界对中介机构的关注焦点,但多数研究均侧重于对投资银行在公司并购中角色功能及创新机制的分析(曹凤岐,1996[8];Hoike,2000[9];屠光宇,2007[10]),而在一定程度上忽略了公司并购选聘投资银行的基本逻辑和关键驱动,更未能延伸探析投资银行声誉在并购市场中的投资者反应和绩效体现。特别是近年来,随着我国经济结构调整和产业结构升级的不断深入,公司并购作为其中的关键工具,持续涌现的跨界并购、并购基金等新型趋象迫切需要投资银行的专业参与,进而也要求学界对其中投资银行的参与效果及选聘标准进行情境探讨。

基于此,本文从公司管理层这一投行选聘决策权的拥有者入手,分析管理层能力、投资银行声誉及其二者的匹配性对公司并购绩效的影响机理,并采用2007-2013年我国上市公司并购数据进行实证检验。本文主要贡献在于:一方面,在理论上能够拓展中介机构在公司并购中中介治理效应的实现条件和经济后果,与此同时还能够进一步丰富投资银行在微观资源配置层面的功能文献;另一方面,在实务层面不仅可以为公司并购根据管理层的能力体现来选聘匹配的投资银行提供技术标准,同时也能为投资银行合理地遴选潜在客户并改善服务质量提供相关建议。

二、理论分析与研究假设

管理层能力作为企业资源的重要构成,是促进企业成长的重要动力;同时管理者能力的高低也将对企业战略目标和管理效能的实现具有决定性作用(贺小刚&李新春,2005[11];项国鹏等,2009[12];何威风&刘巍,2015[13])。公司并购,作为企业战略推进及资源整合的重要工具,其运作的专业性及高风险性对管理层能力提出了更高要求,同时也使得管理层能力的内生价值影响更加显著,如Bertrand & Schoar(2003[14])的研究均发现管理层能力会对公司并购等投融资行为产生重要影响。一般而言,较强的管理层能力能够有效提升并购绩效,原因在于:首先,在公司并购中,无处不在的信息噪声是导致并购尽职调查失效甚至无效并出现目标企业选择不当、评估价值虚高乃至定价失败等并购风险的关键诱因,而管理层能力能够在一定程度上缓解信息不对称及其衍生的并购风险,如Chemmanur等(2010[15])研究显示,管理层能力越高的公司,其信息不对称程度越低;Panayiotis 等(2013[16])也发现由于管理层能力本身作为一种信号,具备信号传递的功能,能够降低公司内、外部之间的信息不对称程度,进而有助于并购交易的顺利进行。其次,较强的管理层能力本身具有一定的吸附效应,不仅能够给目标公司股东及外部市场一种潜在的未来利益承诺,同时能力强的管理层无论是对宏观经济环境的掌控还是对自身经营状况的把握都优于能力弱的管理层,进而有助于防控并购风险。如高能力管理者会在制度环境不确定的情况下,通过有效的制度设计来增强对制度环境的认知和提高预测制度需求的变化,并会积极实施制度变革来促进企业成长(Batjargal,2005[17])。最后,在过度并购不断出现并可能导致企业财务透支的微观背景下,管理层能力对企业的过度投资行为还能够起到有效的抑制作用进而提升投资绩效,如唐国平等(2014[18])的研究发现管理层能力越强,其自由现金流过度投资行为越弱;潘前进等(2015[19])基于投资现金流敏感性的视角研究了高层管理者的能力与资本投资效率之间的关系发现,随着公司高层管理者能力的提高,管理者会越来越注重缓解信息的不对称性,通过缓和融资约束和代理冲突,改善公司的资本投资效率。由此可提出假设1:在其他条件保持不变时,管理层能力与并购绩效显著正相关。

但是,当管理层能力在公司并购中存有技术性缺陷时,选聘适当的投资银行就成为过滤并购风险、提升并购绩效的可靠选择。因为中介性质的投资银行作为并购交易中的一种非正式制度安排,不仅能够协助主并企业控制从并购战略规划到并购后协同体系构建等全过程可能衍生的系列风险,有效降低交易费用和谈判成本、提高市场预期效应和社会效应等,更能够有效地从以下三个方面协调并购双方关系,以有助于并购活动的秩序展开。首先,由各种交错影响的不确定性所衍生的脆弱的并购交易关系亟需投资银行等中介机构的介入,以便显著增强其可塑弹性,从而有助于并购交易的秩序推进;其次,并购中利益配置格局的重构是决定并购效率的关键变量,而财富转移理论和利润分享理论则验证了中介机构参与对于并购中财富转移和利益分享的重要作用,即相对客观公正的中介机构能够较好梳理地方政府、并购双方及其可能利益相关主体间的利益关系,有助于在并购中促生多方利益共赢的最优局面;最后,作为企业家精神(Wright,2000[20])的有效替代,中介机构能够有效利用其对特定产业及其竞争态势的宏微观理解,为并购后重设或变革强适应性的盈利模式与治理架构,并通过适度的外部引导与控制为组织关系优化、组织文化融合等提供良好的业绩基础及制度环境。特别是当管理层在交易结构设计、融资安排、有效沟通等方面存在局限性时,投资银行的上述参与效应便会更加显著。由此可提出假设2:在其他条件保持不变时,公司并购中选聘适当的投资银行能够显著提升管理层能力与并购绩效间的正相关关系。

进一步分析发现,管理层能力与投资银行能力之间的协同与匹配是实现其中介效应的关键,而声誉作为投资银行能力的集中体现,就自然地成为公司并购选聘的关键标准。Carter & Manaster(1990[21])将投行声誉界定为降低投资者对公司价值判断分散度的能力,声誉较好的投资银行不仅能够在公司并购等重大投资活动中提供鉴证作用以降低信息不对称风险,同时高声誉投行还能利用自身的专业能力帮助公司在并购后重新架构并完善公司治理机制,降低整合风险及代理成本。一般而言,当管理层能力较强时,在职业经理人声誉机制的外部激励下,其自主决策能力及意愿较强,进而会相对降低对投资银行等外部中介的依赖性,并且其选聘投资银行往往是基于企业的决策短板及并购的现实需求,而不会盲目信赖或盲从于高声誉的投资银行,由此也会使投行在公司并购中的参与效果较为明显。正如Fama(1980[22])所指出的,职业经理人市场的竞争会提供额外的激励,管理层越重视自身的市场声誉,就越会依赖自身的管理能力进而有效提升组织绩效。特别是在我国的政治与经济体制中,高能力管理层除了会关注其职场声誉外,同时会更加重视由自身能力与业绩所带来的社会声誉和政治资本,以便获取更多政治升迁的资源和机会。由此可知,当管理层能力较强时,投资银行的高声誉并非是公司并购选聘的绝对指标,企业更加关注投资银行与管理层能力之间的匹配度及协同性,由此也会进一步夯实投资银行声誉提升公司并购绩效的内部基础。与此相对应的是,能力较弱的管理层,往往更容易被投资银行的高声誉所吸引,并且希望能够借由高声誉投行的专业技能以尽可能地弥补其自身专业能力的不足,即高声誉投资银行往往会成为低能力管理层在并购中的决策支点。但是,并购交易的复杂性尤其是并购后整合治理的综合性,使得投资银行即使是高声誉投资银行也很难提供能够与之完美匹配的交易与整合方案,更无法深入解决并购所衍生的母子公司关系重置及其带来的冲突行为、多维协同体系的整体架构及后续管控等实质性难题,即当管理层能力较弱时,即使聘请高声誉投资银行可能也无法有效提升并购绩效。至此,可提出假设3:在其他条件保持不变时,当管理层能力较强时,无论是选聘高声誉投行还是低声誉投行,其并购绩效提升效果均较为显著;但当管理层能力较弱时,即使是高声誉投资银行,其并购绩效的提升效应也可能并不显著。

三、样本选择与研究设计

1. 样本选择与数据来源

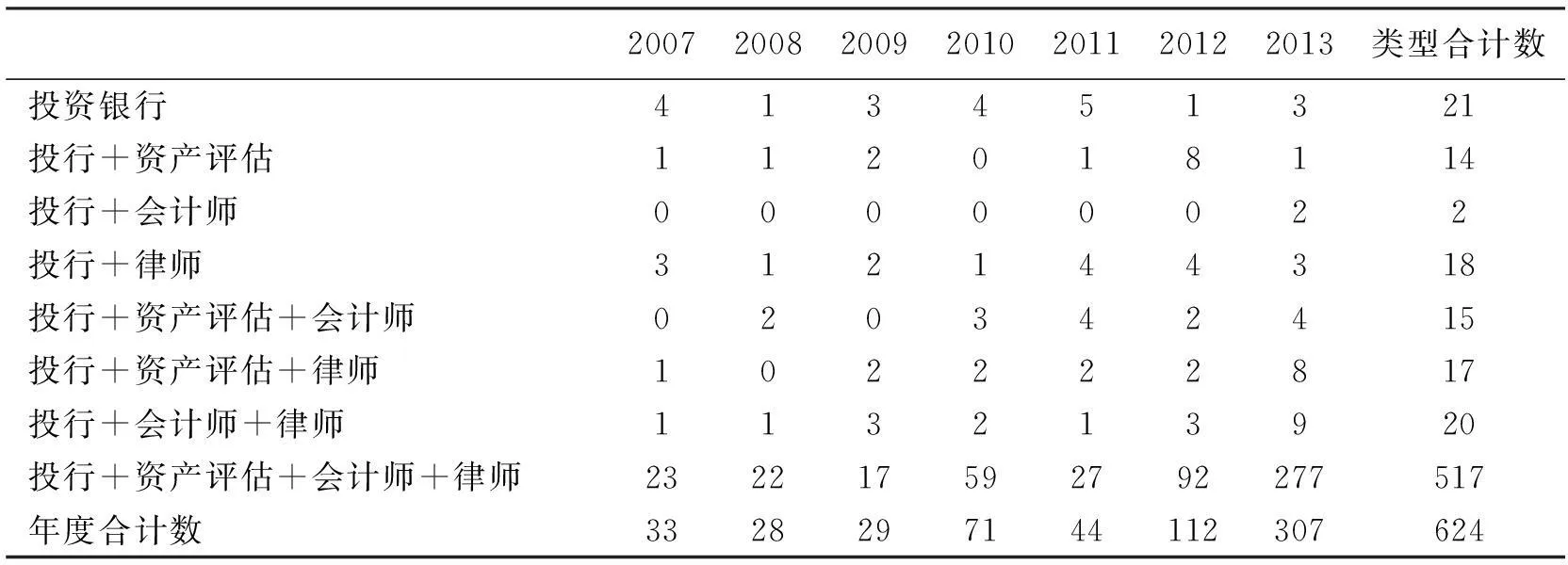

鉴于《上市公司收购管理办法(2006)》等制度规定对公司并购选聘投资银行的推动效应以及新会计准则对所需财务数据的内在影响,本文选择中国A股市场2007-2013年上市公司并购交易作为实证样本,在剔除金融类、交易数据以及投资银行等相关信息无法获取或异常的样本以及在事件期内被ST或ST*的公司之后,最终得到624个已聘请投资银行的有效样本(如表1),此外为对比观测投资银行选聘的有效性,另选择特征相仿的配对样本497个。其中,并购交易及相关财务数据主要来自于CSMAR数据库,管理层能力指标中测算业务复杂性的分布数据来自于WIND数据库,投资银行声誉的描述数据来自于CSMAR数据库(已承接并购交易的数量)并通过参阅相关官方媒介及新闻报道等以对其进行额外修正。通过样本分布格局可知,我国公司并购对投资银行的选聘在2012和2013年呈现出快速的递增趋势;此外,多类型中介机构的组合使用也是其显著特征,由此也证明我国并购市场中中介治理效应的现实存在及相关研究的重要性。

2. 研究变量设计

首先,对于并购绩效反应(M&A Performance,简称MAP)的衡量,学界主要采用事件研究法和会计指标研究法。基于本文的研究需要,一方面采用事件研究法分析公司并购中投资银行选聘及声誉特征的短期市场反应,具体采用投行聘任公告日[-5,5]的“累计超额收益率(Cumulative Abnormal Return,简称CAR*超额收益率(AR)是指股票实际投资收益率扣除市场平均收益率后的余额。在行为金融学研究中,CAR经常被选用来衡量投资者的收益率。对于CAR的计算,本文首先将公司股价和大市指数转化成每天收益率,然后据此计算超额收益率(AR=每天股票收益率——每天指数收益率),最后选择并购中投行信息公告日前后[-5,5]这一区间计算其股票收盘价的涨幅,由此得到CAR。之所以选择[-5,5]窗口期,原因在于市场对并购中投行选聘这一消息的反应及消化时间一般较为快速和直接。)”指标进行描述;另一方面采用会计指标法测评并购长期绩效,但考虑到我国资本市场上“报表性重组”现象较为普遍,企业并购中的盈余管理行为多针对近期报表的改善(高良谋,2003[23]),因此,若以并购宣告期或是名义完成期为研究起点定量描述并购绩效,难以摆脱盈余管理的自然干扰,故本文选用“净资产收益率*之所以选择ROE,原因在于ROE的强勾稽性及其不会受到股权稀释对盈余指标一致性的影响。具体来说,MAP=(并购后一年ROE-并购前一年ROE)/并购前一年ROE。”在并购完成前后一年的变动值(ROE)作为MAP的度量指标。

表1 实证样本“年度——类型”分布

其次,对于“管理层能力(Mability)”,已有文献分别采用历史异常收益(Fee & Hadlock,2003[24])、薪酬(Tervio,2008[25];Carter等,2010[26])、任期(Milbourn,2003[27])和媒体关注度(Rajgopal等,2006[28])等方式进行度量,但上述方法普遍存在噪音较大、难以将结果仅归结于管理者的问题。但若从本质上看,管理层能力的直观反映应为管理层有效利用公司资源的能力,因此本文借鉴Demerjian等(2012[29],2013[30])的做法,首先采用数据包络分析(DEA)来估计行业内的公司效率:

其中,营业收入(Scales)度量公司产出,营业成本(GOGS)、销售及管理费用(SG&A)、固定资产(PPE)、无形资产(Intangible)和商誉(Goodwill)表示公司投入。公司效率取值范围为[0,1]。以此为基础,进一步采用Tobit回归模型分行业测算公司管理层能力指标:

Efficiency=α0+α1Size+α2MS+α3FCF+α4Age+α5BHHI+Year+ε

其中,规模(Size)、市场份额(MS)、自由现金流(FCF)、成立年限(Age)以及业务复杂度(BHHI)等因素体现公司不同特征对其运营效率的内生影响,因此在度量管理层能力时将其予以剔除,而年份(Year)反映年度固定效应。由此可将上述模型回归残差项作为管理层能力的度量质变。同时,考虑到组间相关性,本文在公司和年度层面进行双向Cluster来修正标准误,以控制潜在的异方差和自相关问题,从而使管理层能力的拟合值更加准确。在此基础上,为实证检验“管理层能力——投行声誉”匹配度对并购绩效的影响,本文基于所有样本计算Mability的均值,若样本公司Mability高于此均值则将其视为高管理层能力公司,否则视为低管理层能力公司。

然后为了观察选聘投资银行是否有助提升并购绩效,本文先基于全样本将“是否选聘投资银行(Hiring)”设为虚拟变量,若聘任投资银行取值为1,否则取值为0。而对于“投资银行声誉(Reputation)”的衡量,现有文献主要采用IPO时发布的墓碑公告、市场份额排名、投行所在证券公司的排名等方式(吴淑琨等,2005[31]),但考虑到我国不存在墓碑公告等数据资料,故本文借鉴徐浩萍、罗炜(2007[7](P128))等的研究做法,选择市场份额来衡量投行声誉,具体使用“投资银行承接的公司并购的家数”来衡量,一般而言,投资银行越多地参与并购,其执业经验和执业能力越强,越有助于提升其执业质量;其中排名前十位的投资银行为高声誉投行,Reputation取值为1,排名在十名之外的投资银行为低声誉投行,Reputation取值为0;

最后,为控制其他权变因素的介入性影响,针对性地设置以下控制变量:①其他中介机构的聘任情况(Others):资产评估机构、会计师事务所以及律师事务所的聘请同样会以不同的渠道和方式作用于公司并购,为避免交叉影响,将其他中介机构的聘任情况设为控制变量,采用“其他中介机构的聘请数量”进行衡量;②公司并购经验(Experience):并购经验是影响并购绩效的重要因素,本文选择“公司已实施的并购交易次数”进行衡量;③是否为关联并购(Related):设为虚拟变量,关联并购取值为1,非关联并购取值为0;④公司治理水平(Gov):公司治理机制与效率是影响并购决策与绩效的重要变量,需在模型中加以控制,本文采用“独立董事占比”作为计量指标;⑤ 资本结构(Capital):根据Jensen的自由现金流理论,资本结构是影响企业并购等投融资决策的重要变量,采用资产负债率进行计量;⑥公司规模(Size):采用样本公司总资产的自然对数表示;⑦并购规模(Scale):采用“买方支付价值的自然对数”进行衡量;⑧产权属性(State):国有控股取值为1,民营控股取值为0。最后,本文为消除年度间和行业间差异的影响,在模型中加入年度和行业变量。

3. 实证模型构建

本文采用多元回归模型探讨管理层能力、投行声誉对并购反应的影响。针对上述假设分别设计实证检验模型如下:

MAP=α0+α1Mability+βiControl+ε

MAP=α0+α1Mability+α2Reputation+α3Mability×Reputation+βiControl+ε

四、实证检验与结果分析

1. 描述性统计结果分析

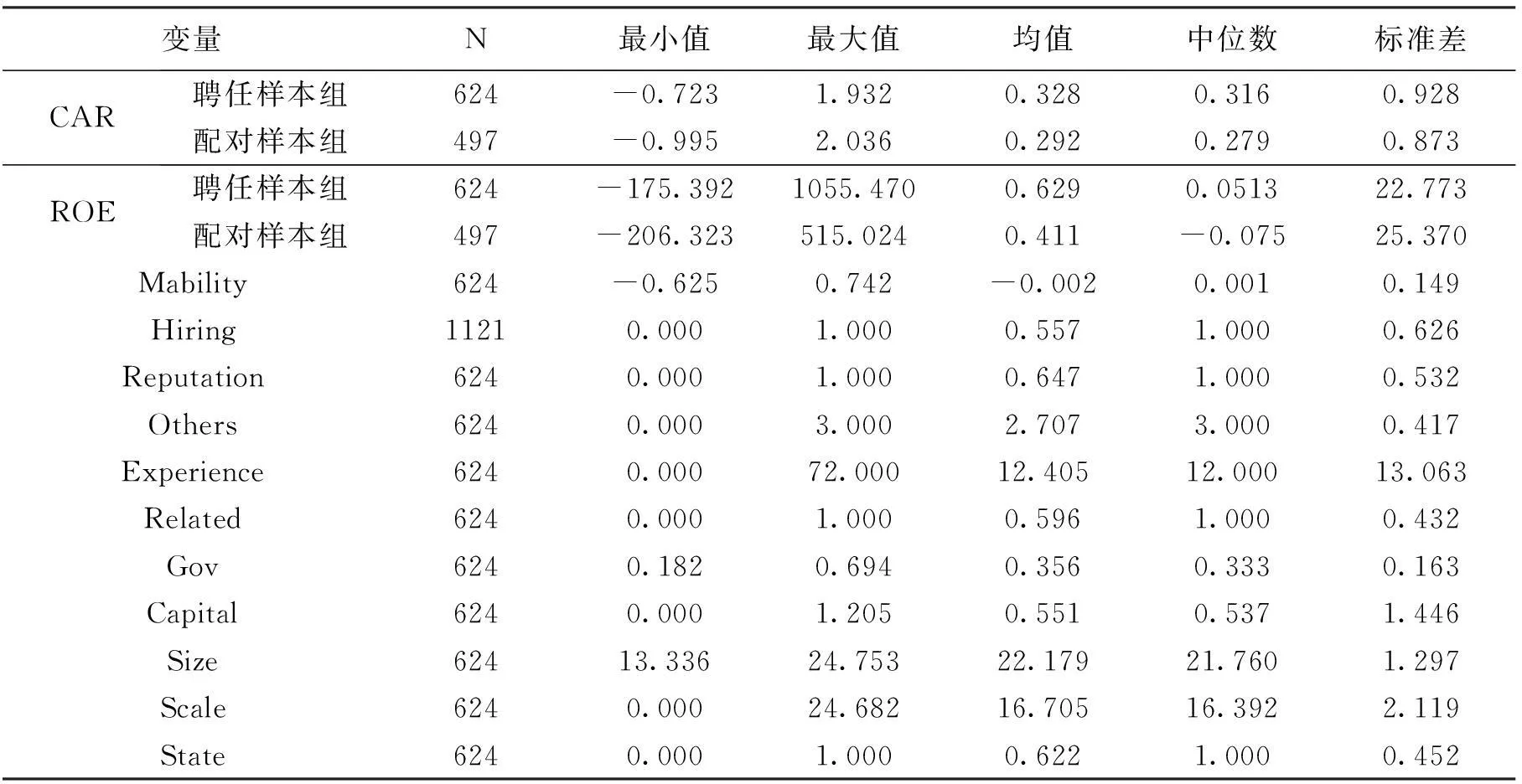

主要变量的描述性统计结果如表2所示。在MAP表现方面,选聘投资银行样本组在CAR指标方面明显优于配对组,这说明市场已经开始认可投资银行在公司并购中的积极效应;在ROE方面同样发现,聘任样本组的均值0.629明显高于未聘任对比组的0.411,由此即可简单验证投资银行在公司并购中治理效应的现实存在。另外,Mability指标的均值为-0.002,最小值为(-0.625),与最大值(0.742)相差较大,表明我国上市公司管理者能力之间存在较大差异;进一步观察Reputation指标发现,其均值达到了0.647,说明我国公司并购对高声誉事务所较为青睐,即投资银行外部声誉是公司并购选聘的重要标准。

表2 描述性统计结果

2. 回归检验与结果分析

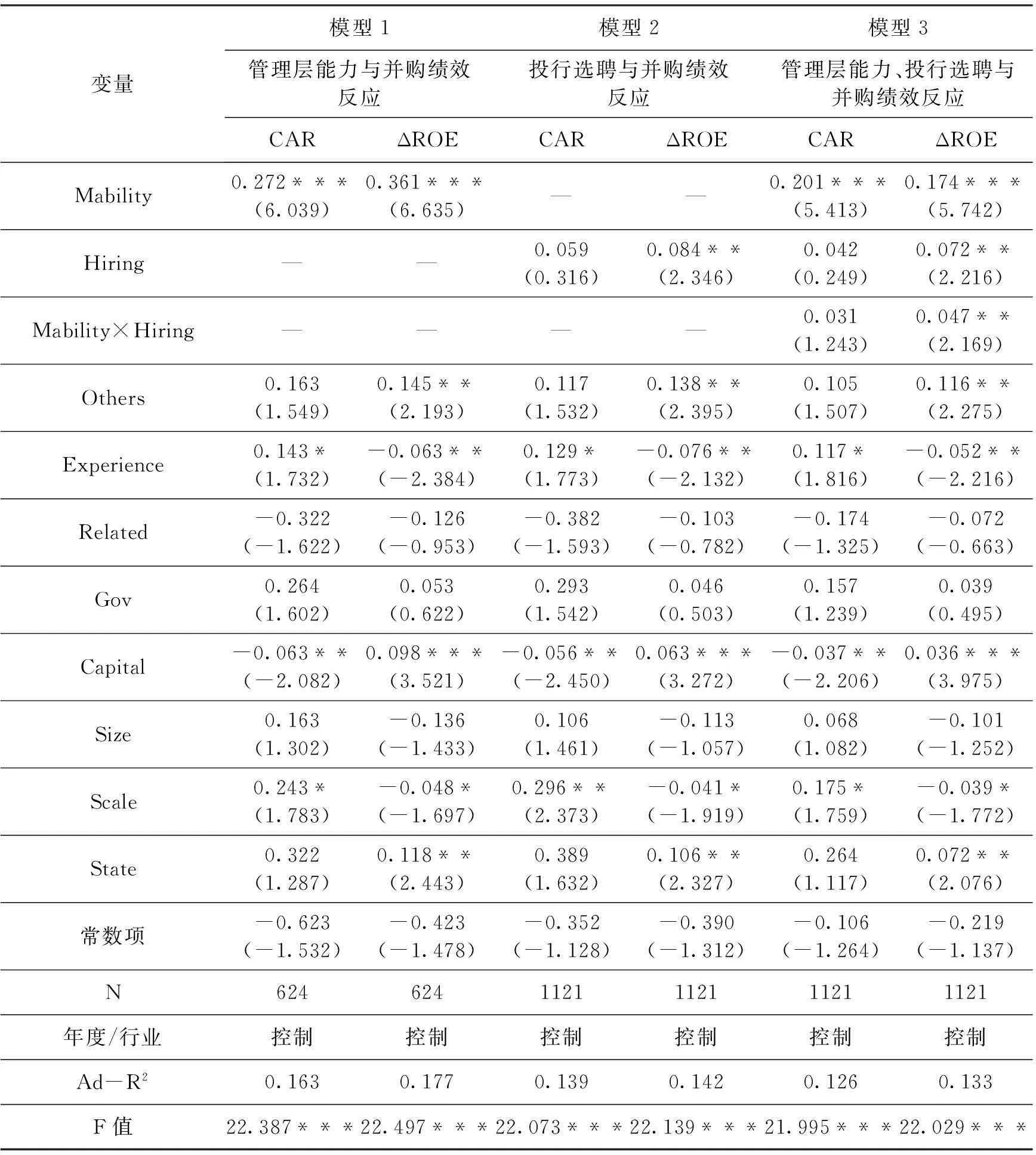

根据表3的回归结果可知,一方面,在管理层能力与并购绩效反应方面,Mability与CAR、ΔROE均通过了1%水平上的显著性检验,系数分别为0.272和0.361,由此证明管理层能力在公司并购中的积极作用,管理层能力较强不仅能够在并购市场上传递积极信息,强化市场对并购交易的利好态度,更有助于并购后整合绩效的稳固提升,即假设1成立。另一方面,虽然Hiring未能显著提升CAR指标,即市场对公司并购选聘投资银行并未表现出明显的业绩向好的强烈预期,但其与ΔROE却在5%水平上显著正相关;进一步分析Mability×Hiring也发现,其与ΔROE同样呈正相关关系,由此表明,选聘投资银行能够有效提升管理层能力与并购绩效之间的正相关关系,即假设2成立,这也再次证明了投资银行中介治理效应的现实存在。在控制变量方面发现,与Hiring指标类似,选聘其他类型中介机构同样能够提升长期并购绩效;较大的并购规模虽然能够给市场带来短期正面反应,但其对企业长期回报水平的影响却是负面的,这也从侧面证明企业并购决策应基于组织价值或资源配置效率提升的内在视角,而不应过度、片面地仅关注更具“眼球效应”的规模指标。

表3 管理层能力、投资银行选聘与并购绩效反应

注:***、**、*分别表示在0.01、0.05及0.1水平上显著;下同。

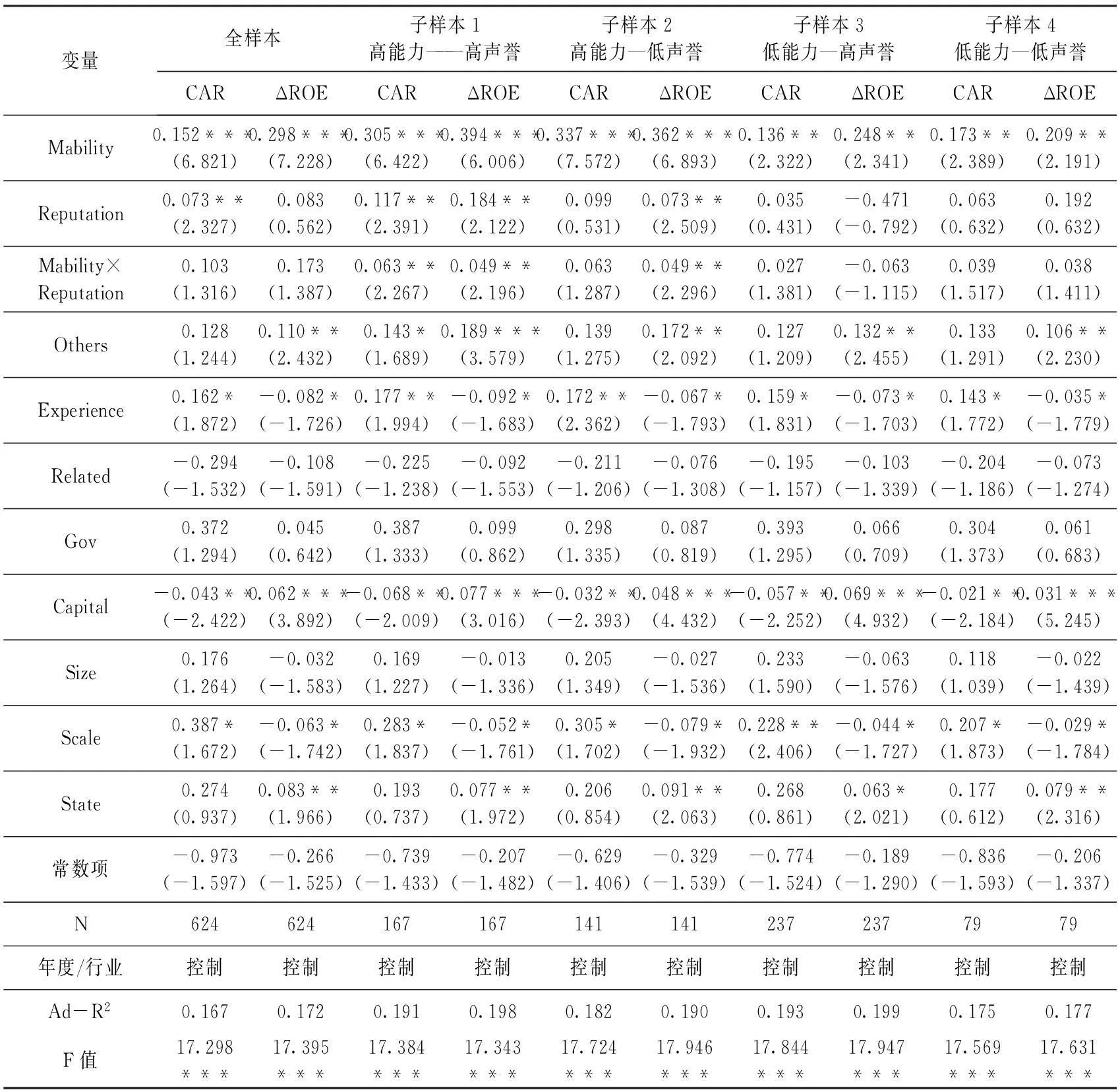

进一步观察投资银行声誉特征发现(表4第1列),在已聘任样本中,虽然高声誉投行的聘任能够提升短期的累计超额收益率(Reputation与CAR在5%的水平上显著正相关),这同样表明聘请投资银行尤其是声誉较好的投资银行能够在一定程度上向市场传递并购的积极讯息,进而有助于并购交易的顺利展开,这也可能是目前公司并购中投资银行聘任比例逐年升高的原因之一。但Reputation与ΔROE却未通过显著性检验,即高声誉投资银行并未带来显著的业绩改善;继续观察管理层能力和投资银行声誉的交互项发现,Mability×Reputation与CAR、ΔROE虽然回归系数为正值,但同样未能通过显著性检验,即高声誉投资银行未能显著增强管理层能力与并购绩效间的正相关关系。那么,为什么投资银行声誉未能显著提升并购绩效呢?原因在于上述实证检验中并未将“管理层能力——投资银行声誉”匹配度纳入回归模型,而根据假设3的理论推理发现,公司并购中选聘投资银行的重要原则便是二者的匹配程度,因此需要在分样本的基础上对其进行进一步检验,回归结果如表4第2列至第5列。

表4 管理层能力、投资银行声誉与并购绩效反应

从分样本的整体占比来看,高能力公司在选聘投资银行时并未特别关注高声誉投资银行,其中聘请高声誉投行的仅占54.22%,但低能力公司却明显地更加青睐于高声誉投行,选聘比例高达75%。具体分析发现,在“高能力——高声誉”样本组中,管理层能力、投资银行声誉均与并购绩效反应显著正相关,且Mability×Reputation与绩效变量也通过5%水平上的相关性检验,由此即可验证假设2和假设3。在“高能力——低声誉”样本组中发现,Mability与ROE在1%水平上显著正相关,再次证明管理层能力对并购绩效的提升效应;同时还发现,在此样本组里投资银行声誉指标与并购绩效同样通过了5%水平上的显著性检验,即当管理层能力较强时,低声誉投资银行在其决策咨询质量和效果方面同样具有提升并购绩效的功能,同时也证明了管理层较强的专业能力在中介机构职能发挥上的基础保障效应。另外,通过对“低能力——高声誉”样本组的实证检验发现,Reputation变量未能通过显著性检验,且回归系数为负值,由此说明当管理层能力较弱时,即使选聘高声誉投资银行可能也无法有效提升并购效率,同时该结果也表明,以投资银行为代表的中介机构在公司并购中并非是万能的,企业不能盲目而无原则地信赖投资银行的决策建议,一定要结合企业特征及现实需求来配置适应性的投资银行。最后,“低能力——低声誉”样本组的回归结果同样显示,低声誉投资银行无法有效提升并购绩效,由此也再次表明,虽然投资银行的选聘能够在一定程度上弥补并购决策中的结构性缺陷以提升并购绩效,但其必需具备一定的前提条件,即企业管理层能力相对较强,这才是企业选聘投资银行以实现并购战略的根本保障。

此外,本部分还分组补充检验了管理层能力对投资银行声誉选择的影响,结果发现:在高能力样本组中,Mability与Reputation未通过显著性检验,系数为0.628,由此表明当管理层能力较强时,企业并不会过度关注并选聘高声誉投资银行;但低能力样本的回归结果却发现,Mability与Reputation在5%水平上显著负相关,即管理层能力越差,其越倾向于选聘高声誉投资银行,此结论也再次证明了假设3的分析逻辑。囿于论文篇幅的限制,在此不再列示具体的实证结果。

3. 稳健性检验

为增强研究结论的稳健性,本文还进行了下列测试:

(1)在因变量设置方面:鉴于公司并购的战略推进、资源配置等功能,本文引入“内部资本配置效率(Internal Capital Allocation Efficiency)”变量并将其在并购前后一年的变动率(简称ICAE)作为描述公司并购绩效反应的另一结果性变量,具体采用现金流敏感系数(CFS)作为内部资本配置效率的测评模型*现有研究对内部资本配置效率的测度方法,主要有两种:投资Q敏感性法(Peyer & Shivdasani,2001)、现金流敏感法(Maksimovic & Phillips,2002;Shcoar,2002)。本文综合比较了中国资本市场情景下两种测度模型的优劣并结合已有文献,选择现金流敏感系数作为内部资本配置效率的测度模型,原因有二:一是分部现金流数据可以从上市公司分部报告中获取,由息税前利润加上折旧和摊销得出,这种算法已在国内外研究中普遍使用,具有可行性,因此比托宾Q值有取值的优势;二是托宾Q值受市场影响较大,且影响因素和机理也较为复杂,在新兴市场国家以托宾Q值作为投资机会的替代变量可能并不恰当。,采用该指标同时还可以弥补财务指标分析法容易被人为粉饰的弊端、重新检验后发现实证结果保持不变。

(2)在实证样本方面:重新将已聘任投资银行样本分别根据管理层能力高低以及投资银行声誉高低细分为两组对比样本,进一步对其绩效反应进行重新检验,结果发现:在以管理层能力为标准的分组中,Reputation与ΔROE的回归结果并不一致,在高能力样本组中,二者在1%水平上显著正相关,系数为0.273,在低能力样本中,二者并未通过显著性检验,系数为-0.193,再次证明公司并购选聘投资银行时要重点关注管理层能力与投行声誉之间良好的匹配程度;在以投资银行声誉为标准的分组中,无论是高声誉样本组还是低声誉样本组均发现Mability与ΔROE显著正相关,再次证明管理层能力在提升并购绩效方面的关键性。

(3)在变量设计方面:选择“投资银行已承接的公司并购数量”作为投行声誉的直接替代描述变量,一般而言投资银行越多地参与并购,其执业经验和执业能力越强,越有助于提升并购绩效,回归结果显示相关结论未变。以上测试结果均表明本文的研究结论是稳健的。

五、研究结论与启示

从公司并购决策的主导者——管理层及其能力入手,对管理层能力、投资银行声誉及二者匹配性对并购绩效的影响进行实证检验,结果表明:管理层能力作为企业可支配的重要资源,能够显著提升并购绩效反应;与此同时,投资银行在一定程度上能够通过有效弥补管理层的能力短板或缺陷进而显著改善并购绩效;但公司并购对投资银行的选聘要充分关注管理层能力、投资银行声誉之间的匹配关系及其对绩效的影响,当管理层能力较强时,无论是高声誉投行还低声誉投行均能显著提升并购绩效,而当管理层能力较弱时,即使是高声誉投行,其并购绩效提升效应也并不显著,由此表明管理层能力的基础性以及投资银行参与的局限性,因此在公司并购中需要保持管理层能力与投资银行声誉的协同与匹配。本研究能够丰富公司并购中的中介治理效应以及投资银行在微观资源配置层面的功能等文献,还可以为公司并购选聘适当的投资银行提供技术标准。

此外,还应指出的是,管理层能力作为影响公司并购绩效的重要内生因素,需要企业在实施并购交易前,首先需对其并购素养尤其是管理层能力进行有效的自我评估,防止因管理能力或经验不足而导致的并购风险;其次,在面临并购机遇或并购需求时,若管理层能力存在固有局限性,应积极选聘投资银行等中介机构以充分利用其专业技能来予以弥补,但投行声誉并非是企业选聘的绝对标准,企业更应关注管理层的能力偏向及其选聘目标。最后,管理层能力与投资银行间的合理匹配能够有效降低并购成本和风险并尽可能地提升并购协同效应的生成效率,特别是近年来,在某些特殊并购事件中以投资银行为代表的中介机构的低效甚至无效,使得悲观的实务界渐渐得到这样一种结论“意欲并购的企业要减少对投资银行等中介机构的过度依赖”,但本文的研究结论却要强调:并非所有的投资银行都能显著提升并购绩效,企业应重点关注管理层能力与投资银行声誉之间的匹配程度。当然,本文仅是强调并实证检验了投资银行声誉特征,尚未对投行的专属竞争力、地域分布及关联属性等特征进行深入剖析,这也是后续研究方向之一。

参考文献:

[1] BASU N, CHEVRIER M. Distance, Information Asymmetry, and Mergers: Evidence form Canadian Firms[J]. Managerial Finance, 2011, 37(1): 21-33.

[2] 张建红,卫新江,海柯·艾伯斯. 决定中国企业海外收购成败的因素分析[J]. 管理世界,2010,(3):97-107.

[3] HANSEN R S, TORREGROSA P. Underwriter Compensation and Corporate Monitoring[J]. Journal of Finance, 1992, 47(4): 1537-1555.

[4] CARTER RICHARD, FREDERICK H DARK, AJAI K SINGH. Underwriter Reputation, Initial Returns, and the Long-run Performance of IPO Stocks[J]. Journal of Finance, 1998, 53(1): 285-311.

[5] JAIN BHARAL A, OMESH KINI. On Investment Banker Monitoring in the New Issue Market[J]. Journal of Banking & Finance, 1999, 23(1): 49-84.

[6] 金晓斌等. 投资银行声誉、IPO质量分布与发行制度创新[J]. 经济学季刊,2006,(1):403-426.

[7] 徐浩萍,罗炜. 投资银行声誉机制有效性——执业质量与市场份额双重视角的研究[J]. 经济研究,2007,(2):124-136.

[8] 曹凤岐. 资本市场、中介机构与企业改组和并购[J]. 金融研究,1996,(11):27-29.

[9] 杰弗里C胡克. 兼并与收购:实用指南(第一版)[M].北京:经济科学出版社,2000.

[10] 屠光宇. 我国投资银行并购业务创新研究[D]. 武汉理工大学经济学院博士论文,2007.

[11] 贺小刚,李新春. 企业家能力与企业成长:基于中国经验的实证研究[J]. 经济研究,2005,(10):101-111.

[12] 项国鹏,李武杰,肖建忠. 转型经济中的企业家制度能力:中国企业家的实证研究及其启示[J]. 管理世界,2009,(11):103-114.

[13] 何威风,刘巍. 企业管理者能力与审计收费[J]. 会计研究,2015,(1):82-89.

[14] BERTRAND, MARIANNE, ANTOINETTE SCHOAR. Managing with Style: the Effect of Managers on Corporate Policy[J]. Quarterly Journal of Economics, 2003, 118(4): 1169-1208.

[15] CHEMMANUR T, PAEGLIS I, SIMMONYAN K. Management Quality and Equity Issue Characteristics: A Comparison of SEOs and IPOs[J]. Financial Management, 2010, 39(4): 1601-1642.

[16] PANAYIOTIS C, ANDREOU D EHRLICH, CHRISTODOULOS LOUCA. Managerial Ability and Firm Performance: Evidence From the Global Financial Crisis[R]. Working Paper, Cyprus University of Technology, 2013.

[17] BATJARGAL B. Entrepreneurial Versatility, Resources and Firm Performance in Russian: A Panel Study[J]. International Journal of Entrepreneurship I, 2005, 5(2): 284-296.

[18] 唐国平,谢建,肖翰.管理层能力与企业现金持有[J].会计论坛,2014,(13):16-17.

[19] 潘前进,王君彩.管理层能力与资本投资效率研究[N].中央财经大学学报,2015,(2):90-97.

[20] WRIGHT, HOSKISSON, BUSENITZ, DIAL. Entrepreneurial Growth through Privatization: The Upside of Management Buyouts[J]. Academy of Management Review, 2000, 25(7): 591-601.

[21] CARTER RICHARD, STEVEN MANASTER. Initial Public Offering and Underwriter Reputation[J]. Journal of Finance, 1990, 45(4): 1045-1068.

[22] FAMA E. Agency Problems and the Theory of the Firm[J]. The Journal of Political Economy, 1980, 88(2): 288-307.

[23] 高良谋. 购并后整合管理研究——基于中国上市公司的实证分析[J]. 管理世界,2003,(12):107-114.

[24] FEE C E. Raids, Rewards and Reputations in the Market for Managerial Talent[J]. Review of Financial Studies, 2003, 16(4): 1315-1357.

[25] TERVIO M. The Difference that CEOs Make: An Assignment Model Approach[J]. American Economic Review, 2008, 98(3): 642-668.

[26] CARTER M E, F FRANCO, A I TUNA. Premium Pay for Executive Talent: An Empirical Analysis[R]. SSRN Working Paper, 2010.

[27] MILBOUM T. CEO Reputation and Stock-based Compensation[J]. Journal of Financial and Economics, 2003, 68(2): 233-262.

[28] RAJGOPAL S, T SHEYLIN, V ZAMORA. CEOs’ Outside Employment Opportunities and the Lack of Relative Performance Evaluation in Compensation Contracts[J]. Journal of Finance, 2006, 61(4): 1813-1844.

[29] DEMERJIAN P, LEV B, LEWIS M, MCVAY S. Quantifying Managerial Ability: A New Measure and Validity Test[J]. Management Science, 2012,58(7): 1229-1248.

[30] DEMERJIAN P, LEV B, LEWIS M, MCVAY S. Managerial Ability and Earnings Quantity[J]. The Accounting Review, 2013,88(2): 463-498.

[31] 吴淑琨,陈代云. IPO价值信息传递与投资银行金融认证的实证研究[J]. 深圳证券交易所第七届会员单位及基金管理公司优秀成果论文选,深圳证券交易所,2005.

(责任编辑:刘越)

Managerial Ability, Investment Bank Reputation and M&A Performance

LI Bin, QIN Shu-qian

(School of Management, Shandong University, Jinan Shandong 250100, China)

Abstract:In case of managerial ability shortage, the M&A requires the participation of intermediary agencies such as investment banks in decision-making. Based on the data of listed companies from 2007-2013, this paper empirically tests how the managerial ability and investment bank reputation influence the M&A performance.It is found that,as the improvement of managerial ability can promote M&A performance significantly, the participation of investment banks can further strengthen the positive performanceat the condition of coordination and matching between the managerial ability and the investment banks' reputation. When the managerial ability is high, the M&A performance can be promoted significantly with any investment banks;but when the managerial ability is low, the M&A performance can hardly be improved even with investment banks of high-reputation. This research demonstrates the leading role of managerial ability and the limitations of investment banks in the M&A. It is hoped that this finding can facilitate the selection of investment banks in the M&A.

Key words:M&A;managerial ability; investment bank reputation; intermediary agencies; M&A performance

中图分类号:F271.4;F832.5

文献标识码:A

文章编号:1672-8106(2016)02-0061-10

作者简介:李彬,男,山东大学管理学院讲师,山东大学投融资研究中心研究员,管理学博士。研究方向:公司并购与财务治理。

基金项目:国家社科基金重大项目(14ZDA051);国家社科基金重点项目(14AGL012);国家自然科学基金青年项目(71302091);教育部人文社科青年项目(12YJC630083);中国博士后科学基金面上项目(2012M511527)以及山东省优秀中青年科学家奖励基金项目(BS2012SF013)。

收稿日期:2015-06-11

秦淑倩,女,山东大学管理学院硕士研究生。研究方向:公司投融资行为。

猜你喜欢

经营者(2020年15期)2020-08-13

时代金融(2017年1期)2017-02-13

软科学(2016年12期)2017-02-07

教书育人·高教论坛(2016年12期)2017-01-17

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

商场现代化(2016年9期)2016-05-07

商场现代化(2016年3期)2016-04-08

商(2016年8期)2016-04-08