消费金融风口下的创业创新机会分析

2016-05-30 05:40韩梅

经济研究导刊 2016年17期

韩梅

摘 要:消费金融广阔的市场蕴涵着巨大的创业创新机会,吸引了众多创业者加入其中。消费金融领域将成为未来5—10年中国互联网金融领域最大的机会,是最大的创业创新风口之一。对消费金融的主要产品、业务模式和发展现状进行分析,指出在消费金融领域存在的各类创业创新机会。

关键词:消费金融;风口;创业;创新;分析

中图分类号:F832.2 文献标志码:A 文章编号:1673-291X(2016)17-0117-03

消费金融对刺激居民消费、促进消费需求增长、促进经济发展有重要作用。李克强总理在两会上提到:要在全国开展消费金融公司试点,鼓励金融机构创新消费信贷产品。消费金融成为下一个风口,众多企业纷纷向消费金融转型。消费金融市场变得异常火热,各类互联网消费金融公司应运而生,如美利金融、腾讯微粒贷、京东白条这样互联网消费金融平台的迅速兴起。消费金融广阔的市场蕴涵着巨大的创业创新机会,吸引了众多创业者加入其中。消费金融领域将成为未来5—10年中国互联网金融领域最大的机会,是最大的创业创新风口之一。

消费金融是指为消费者提供消费贷款的现代金融服务方式,消费贷款一般是指消费金融公司向借款人发放的以消费(不包括购买房屋和汽车)为目的的贷款。消费金融公司是“经银监会批准,不吸收公众存款,以小额、分散为原则,为境内居民个人提供以消费为目的的贷款的非银行金融机构”。 与商业银行相比,消费金融公司专注于提供无抵押、无担保的小额消费贷款,具有小、快、灵和更低的获客成本与更高的风控效率的特点。 与传统P2P模式的网贷平台相比,消费金融则是互联网金融领域的新蓝海,消费贷款正成为大部分人的主要消费方式,由于消费金融是依托消费场景,给借款客户实际提供的是“商品”(车、手机等)而非现金,风险要比传统P2P低得多。传统P2P借款动辄几十万、几百万,金额数量注定了其是一种风险较大的信贷产品,而个人消费金融单笔借款额更低、更分散。无论是对于企业,还是投资者来说,消费金融更安全。

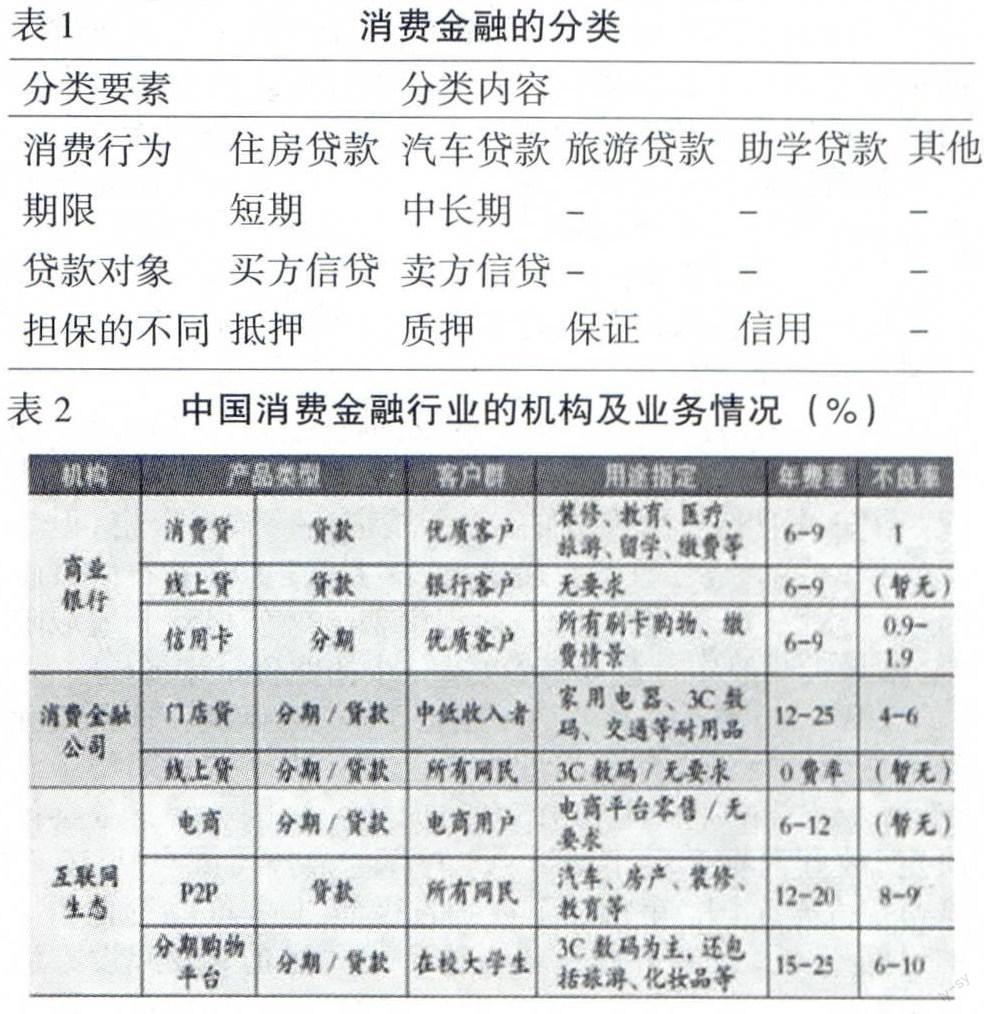

基于消费者购买行为,消费金融包括住房消费金融、汽车消费金融、信用卡以及其他消费品消费金融;根据贷款期限不同,又分为短期消费贷款以及中长期消费贷款等形式;按接受贷款对象的不同,消费信贷又分为买方信贷和卖方信贷。其中,买方信贷是对购买消费品的消费者发放的贷款,如个人旅游贷款、个人综合消费贷款、个人短期信用贷款等;卖方信贷是以分期付款单证作抵押,对销售消费品的企业发放的贷款,如POS贷款等,按担保的不同,又可分为抵押贷款、质押贷款、保证贷款和信用贷款等,见表1。

(一)消费金融的主要产品

商业银行的个人消费贷款和信用卡是消费金融行业的核心业务类型,而消费金融公司和互联网生态的信贷消费场景也成为新的增长点,因其产品服务创新性强、目标客户更具普惠性。大数据显示,国内整体消费金融市场主流利率在6%—30%,略高于商业银行有抵押贷款;行业的坏账率在1%—10%,相比发达国家2.5%—7%波动更大,见表2。

(二)我国消费金融业务模式及格局

消费服务商是中国消费金融产业链的核心。中国消费金融服务商的主要参与机构包括银行、消费金融公司、电商和其他分期平台,见图1。

长期以来,我国的消费金融行业以银行消费信贷为主,商业银行通过信用卡和消费贷款(含抵押消费贷款及信用消费贷款)两大产品为消费者提供消费金融服务。

(一)消费信贷业务的发展

1981—1983年初,中国人民银行已经在6个省市的行、处、所开办了消费信贷业务,但业务量总体较小。1997年亚洲金融危机爆发后,我国经济出现了经济下滑和通货紧缩的势头,为了解决通货紧缩问题,政府鼓励发展消费信贷。1999年2月,中国人民银行发布了《关于开展个人消费信贷的指导意见》,正式要求以国有商业银行为主的金融机构面向广大城市居民开展消费信贷业务,以个人住房消费贷款、汽车消费贷款和助学贷款为主题的个人消费信贷业务在国内商业银行逐步开展起来。

(二)非银行机构的消费信贷起步较晚

相比银行机构,非银行机构的消费贷款在我国的起步较晚。2004年,HC(捷信)在北京设立代表处,正式进入中国市场。从2007年12月起,捷信启动在中国广州/佛山消费信贷业务。

(三)消费金融试点范围扩大

2008年美国金融危机效应迅速蔓延,对中国经济产生冲击。为扩大总需求,维持经济增长势头,2009年银监会下发《消费金融公司试点管理办法》,我国正式启动消费金融试点,北京、天津、上海、成都4个城市成为首批消费金融公司试点城市。到2010年,我国首批4家消费金融公司获批成立。

2013年9月,银监会发布新版《消费金融公司试点管理办法》,扩大消费金融公司试点城市范围名单,包括重庆、武汉、西安、杭州、合肥在内的12个城市获得试点资格,但是仍坚持“一地一家”原则。2013年11月,银监会发布修订版《消费金融试点管理办法》,取消消费金融公司营业地域限制,增加吸收股东存款业务,以进一步拓宽资金来源。

2015年,国务院及各部委出台了一系列政策,这持续利好消费金融行业发展,行业春天已至。我国在前期稳步试点、逐步放开的基础上,2015年6月10日,国务院常务会议决定,放开消费金融市场准入,消费金融公司试点从16个城市扩大至全国。审批权下放到省级部门,并鼓励符合条件的民间资本、国内外银行业机构和互联网企业发起设立消费金融公司;鼓励消费金融公司通过发行金融债、资产证券化等方式拓宽融资渠道。在得到官方政策力挺后,消费金融的行业热度持续升温。各大银行、电商平台、互联网金融公司等纷纷进入消费金融市场。

(四)业务规模持续增长,未来5年复合增长率(CAGR)将保持20%

消费金融自2007年在广东地区试点开始,至2016年已近9年。据银监会数据显示,2014年末,消费金融行业资产总计224.23亿元,贷款余额208.8亿元,实现净利润4.66亿元,累计为135万名客户提供消费金融服务。

而消费贷款增长更为迅猛。中国人民银行数据显示,2012年,我国消费性贷款规模为10.44万亿元(统计口径不包含房贷,但包含装修、购车、耐用品消费等),2013年为12.98万亿元,2014年则达到15.38万亿元,消费贷款正以平均每年20%以上的速度递增。从同比增长幅度来看,消费类信贷规模保持快速增长趋势。2014—2019年中国消费信贷规模依然将维持19.5%的复合增长率,预计2019年将达到37.4万亿元,是2010年的5倍。

(五)银行是消费金融发展的主力军

从消费金融余额的角度看,我国商业银行依然是消费金融的核心参与主体,与此同时,商业银行的消费金融业务的发展是当前扩大我国国内需求与促进经济增长、调整经济结构的重要途径之一。我国商业银行消费金融业务的核心结构包括个人住房贷款、信用卡和其他消费性贷款等产品。

(六)信用卡市场活跃

近年来,我国房地产市场快速发展,较大程度上刺激了我国住房消费金融市场的快速发展。而对刺激消费、推动我国消费金融市场高速发展具有实际意义的则是信用卡市场的活跃。截至2013年底,我国商业银行信用卡发卡量达到3.9亿张,人均信用卡持卡量已经增长至0.29张,是2007年4倍。与此同时,伴随着发卡量数据的迅速提升,2013年信用卡授信额度和期末应偿金额也呈现双升态势,分别达到4.6万亿和1.8万亿,信用卡使用率达到40.3%。

经济新常态下,消费金融市场变得异常火热,将成为未来5—10年中国互联网金融领域最大的机会,消费金融领域是最大的创业风口之一。各类互联网消费金融公司应运而生,如美利金融、腾讯微粒贷、京东白条这样互联网消费金融平台的迅速兴起。金融平台纷纷推出各自消费贷款产品。较早涉足消费金融的是以京东、阿里为首的电商系企业。2014年9月,京东抢先推出了行业内第一款信用支付产品“京东白条”,正式开启了其进军消费金融之路。

(一)对“美利金融”创业经营模式的分析

作为创新型互联网消费金融平台的典型代表——“美利金融”,于2015年9月21日正式成立。“美利金融”是一个面向个人提供安全、可靠借款的平台。与电商系金融平台截然不同的是,“美利金融”在理财端和借款端都有涉足,因为这样能为用户提供安全、稳定、可靠的服务。同时,“美利金融”便捷、透明、快速的理财产品,更令传统P2P望尘莫及。“美利金融”在11月5日更是宣布获得近一年来国内最大规模的A轮融资。

分析“美利金融”创业经营模式,我们可以看到,对广大创业者来说,要在消费金融领域创业,不仅要有安全、可靠的产品,更要有先进的经营模式。“美利金融”一家平台拥有两个子公司,在理财端和借款端都涉足。要想控制好风险,企业必须对借款客户的开发、征信、审批、催收全流程介入,“美利金融”在这点上做得非常出色。

“美利金融”为创业者树立了良好的榜样,快速借贷、便捷还款、透明服务正成为其新的标签,“美利金融”正代表着未来互联网消费金融的新方向。

(二)消费金融极大释放了居民的消费欲望,存在创业创新机会

从消费升级角度看, 消费金融极大释放了居民的消费欲望。 据波士顿咨询公司(BCG)数据显示,截至2014年,我国个人消费贷款余额大约是7.7万亿元人民币,预计中国个人消费贷款余额将于2018年增长至17.5万亿元。国内消费信贷份额只占人民币贷款余额的20%,而发达国家超过60%,增长空间非常大;另外,“出口-投资”的经济增长方式随着出口红利的减弱而渐显疲态,政府也希望通过消费的方式带动消费升级。互联网消费金融行业有很多创业创新机会,前景广阔。

(三)政策红利为互联网消费金融领域提供的创业创新机会

央行和银监会联合发布了《关于加大对新消费领域金融支持的指导意见》;李克强总理也在政府工作报告中将“互联网+金融”上升为国家战略。2015年后,我国出台多项政策支持消费金融发展,如图2。

2016年3月,人民银行、银监会联合印发了《关于加大对新消费领域金融支持的指导意见》(银发〔2016〕92号),从积极培育发展消费金融组织体系、加快推进消费信贷管理模式和产品创新、加大对新消费重点领域金融支持、改善优化消费金融发展环境等方面提出了一系列金融支持新消费领域的细化政策措施。以上政策的出台,为消费金融领域提供了巨大创业机会。

1. 推动了专业化消费金融组织发展。鼓励有条件的银行业金融机构围绕新消费领域设立特色专营机构、完善配套机制,推进消费金融公司设立常态化,鼓励消费金融公司针对细分市场提供特色服务,鼓励银行业金融机构优化网点布局,在各类消费集中场所通过新设或改造分支机构作为服务消费为主的特色网点。

2.加快推进消费信贷管理模式和产品创新。鼓励银行业金融机构探索运用互联网等技术手段开展远程客户授权,实现消费贷款线上申请、审批和放贷。合理确定消费贷款利率水平,优化绩效考核机制,突出整体考核,推行尽职免责制度。创新消费信贷抵质押模式,开发不同首付比例、期限和还款方式的信贷产品,推动消费信贷与互联网技术相结合。加大对养老家政健康消费、信息和网络消费、绿色消费等新消费重点领域的金融支持。

3.经银监会批准经营个人汽车贷款业务的金融机构办理新能源汽车和二手车贷款,可分别在15%和30%最低要求基础上,按照审慎和风险可控原则,自主决定首付款比例。允许汽车金融公司在向消费者提供购车贷款(或融资租赁)的同时,根据消费者意愿提供附属于所购车辆的附加产品融资。

4.改善优化消费金融发展环境,通过金融债券发行、同业拆借、信贷资产证券化等方式,拓宽消费金融机构多元化融资渠道。改进支付服务,优化信用环境,维护金融消费者权益,建立消费领域新产品、新业态、新模式的信贷风险识别、预警和防范机制,提升风险防控能力。

(四)对消费金融的垂直细分领域存在的创业创新机会的分析

目前,整个国内的经济正处于国内拉动内需为主的消费型经济转型,而金融将会成为拉动消费的一个火车头,随着互联网的不断深化,80后、90后以及将来的消费主力军00后都将习惯于贷款型的消费,但国内的消费金融还处于起步阶段,在某些细分领域消费金融市场甚至还都没有打开,消费金融的各个垂直细分领域对很多金融创业者来说存在一定的机会。

金融创业者只需要打造一个拥有强用户黏性的垂直消费场景,就可以在该场景之上很快建立起自己的垂直消费金融。例如,在数据公司、风控模型、风控信息化系统、反欺诈、资产处置、贷款业务、资产证券化的各个方向都存在创业的可能性和市场空间。消费者、消费场景与风控体系的结合是需要创业者重点关注的。

互联网消费金融不再是泡沫,而是一个真正的机会,未来在消费金融领域将呈现一派全新的业态。创业者更要把握好机会,努力在消费金融领域大放光彩。

参考文献:

[1] 俞蓉.消费金融业务发展策略初探[J].市场周刊,2016,(1).

[2] 周南.中国金融发展现状研究[J].商业周刊,2015,(3).

[3] 戴兵.经济贡献度攀升消费金融从幕后走到台前[J].数字商业时代,2013,(3).

[4] 许莎雯.中国发展消费金融研究[J].金融在线,2016,(4).

[5] 徐世扬.基于经济增长的消费金融发展问题研究[J].当代财经,2016,(5).

[6] 苗丽娜.中美消费信贷比较研究[J].资本纵横,2016,(2).

猜你喜欢

房地产导刊(2022年7期)2022-07-23

中国化妆品(2018年6期)2018-07-09

金桥(2017年5期)2017-07-05

商周刊(2017年24期)2017-02-02

商情(2016年42期)2016-12-23

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

今传媒(2016年9期)2016-10-15

大学教育(2016年9期)2016-10-09

商(2016年20期)2016-07-04