我国外汇储备规模影响因素分析

2016-06-25 07:21蔡艳平刘冬梅

商 2016年18期

蔡艳平 刘冬梅

我国外汇储备规模影响因素分析

蔡艳平刘冬梅

摘要:外汇储备是指一国政府所持有的国际储备资产中的外汇部分,是用于对外平衡国际收支、维持汇率稳定的对外资产,但过多的外汇储备引发了人们对适度外汇储备规模的探索。本文主要利用回归分析进行实证研究,找出外汇储备的影响因素,建立外汇储备多元线性回归模型,并为优化外汇储备规模提出建议。

关键词:外汇储备;回归分析;多元线性回归模型

一、问题的提出

外汇储备是一国经济实力的重要组成部分,对平衡国际收支、保持汇率稳定有重要的影响。自改革开放以来,外汇储备的规模一直在持续增加,根据数据显示,截至2016年03月,我国外汇储备总额已经达到32125.79亿美元。但过多的外汇储备也引发了许多不利后果。一定规模的外汇储备流入代表着相应规模的实物资源的流出,这种状况不利于一国经济的增长。如果中国的外汇储备超常增长持续下去,将损害经济增长的潜力。那么,究竟影响外汇储备的因素有哪些,且影响的显著性如何?此次的研究目的是通过探求这些因素并针对这些因素解决我国外汇储备迅速增长的问题,并提出相应的建议。

二、变量定义与样本选取

(一)模型变量界定

采用回归分析对影响外汇储备规模的因素进行实证分析,选取外汇储备规模作为被解释变量,其他影响因素为解释变量。选取的解释变量为以下几个:

外汇储备的主要用途是对外支付准备金,弥补国际收支赤字。进出口差额是影响外汇储备规模的主要因素,随着中国对外开放程度的逐渐加深,对外进出口贸易的交易量随之增加,受外界干扰较大。因此,进出口贸易规模对外汇储备需求的影响很大。用表示进出口贸易差额。

2、外债余额

外债余额是以外国货币承担契约性偿还义务的外债总额,外汇储备的重要作用是维持一国的对外偿付能力,一国的对外债权是外汇储备与外债的差额,当债权为正时表示一国对外拥有的真正实力。用表示外债余额。

3、国内生产总值

经济的快速增长推动了我国对外交往的不断扩大和对外经济的发展,对引入国际资源产生巨大的吸引。国内生产总值是衡量国家经济状况的最佳指标,国内生产总值越高,经济发展状况越好,对外汇储备的需求越大。用表示国内生产总值。

4、汇率

汇率是一种货币兑换另一种货币的比率,我国实施有管理的浮动汇率制度,对外汇市场的干预较小,汇率在一定范围内波动,小幅度的汇率变动就会影响到外汇储备的规模,用代表汇率。

制动液、齿轮油勿用机油替代:制动液是机车液力制动系统传递压力的介质,主要成份为蓖麻油和醇类,其溶解性好且不易沉淀、无腐蚀,与橡胶体接触时,橡胶体的膨胀率小。而机油则不具有这些优良特性,若用机油代替,则易产生沉淀,并使制动系统橡胶件产生膨胀,容易造成制动失灵。机油与齿轮油相比,粘度低,抗压抗磨性和耐负荷能力也较弱。若用机油代替齿轮油,则传动齿轮不易挂带油膜、润滑效果变差,会造成传动齿轮早期磨损,从而导致各部件性能的有效发挥,其危害程度无法估量。

三、构建模型

(一)模型的建立

1、函数模型建立

对外汇储备及其影响因素进行多元线性回归,首先建立中国外汇储备规模函数模型。

函数模型为:LnY=+β0+β1lnX1+β2lnX2+β3lnX3+β4lnX4

2、多元回归模型的调整

利用Eviews软件采用OLS法对外汇储备及其影响因素进行回归分析,得到分析结果.由分析结果可以看出,=0.991759可决系数很高,说明模型的拟合优度很好,解释变量对被解释变量的解释程度很高,因而可以通过检验。在5%的显著性水平下,变量X1、X2、X3、X4均落在了拒绝域的范围内,拒绝原假设。并且变量的t检验均不显著,但模型中解释变量与被解释变量的线性关系是显著的,因此考虑各变量之间存在多重共线性。

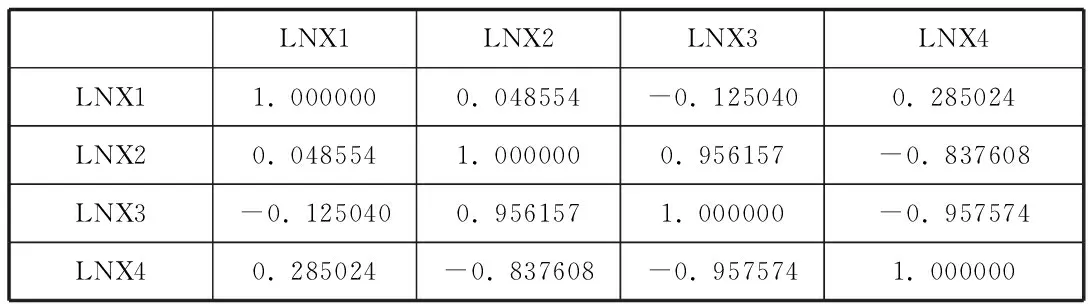

计算各解释变量的相关系数,得到相关系数矩阵,如表1。

表1 相关系数矩阵

由相关系数矩阵可以看出,与、之间的相关系数比较高,都在0.85以上,更进一步说明模型确实存在多重共线性。

(二)修正多重共线性

采用逐步回归法克服多重共线性,并重新建立回归模型。首先将Y对每一个解释变量进行OLS回归,依据变量的重要性,选出基础模型,然后将其余变量逐个引入基础模型。

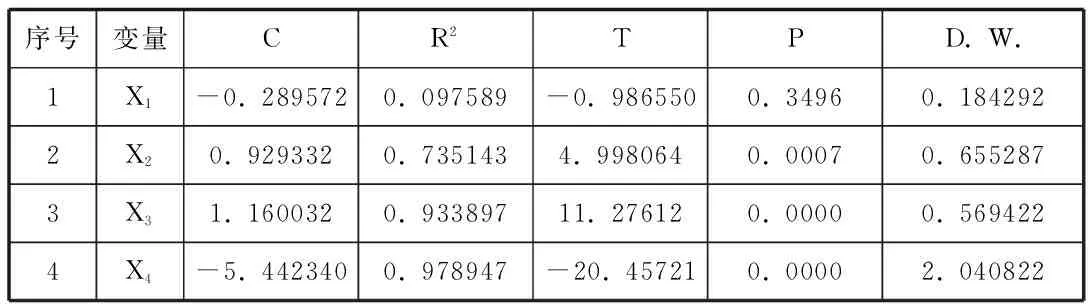

运用OLS法分别求Y对每个解释变量的回归,结合每个变量的经济意义及统计意义,选择拟合优度最高的一元线性回归方程。一元线性回归如表2。

表2 一元线性回归统计表

从一元线性回归统计表可以看出,在接受原假设的情况下,根据可决系数最大原则,发现汇率与外汇储备的一元线性回归拟合最好,选择Y和的回归作为初始回归模型。

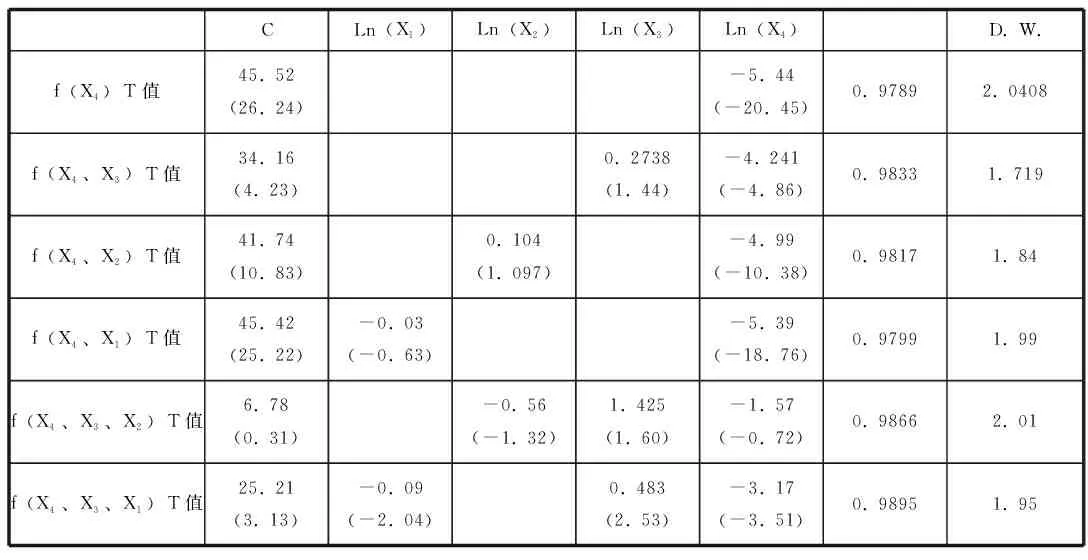

在初始回归模型的基础上进行逐步回归,将其余解释变量依次导入,以寻找最佳的回归模型。表3为逐步回归统计表。

表3 逐步回归统计表

(三)异方差的检验及修正

对于该样本数据,由于在不同样本点上有解释变量以外的其他因素的差异存在,故可能存在异方差性,用White检验判断是否存在异方差。

由White检验结果可知,n=2.898694,其P值为0.5749,因此在0.05的显著性水平下怀特检验接受同方差性的原假设,可以认为模型不存在异方差性。

(四)序列相关检验

鉴于样本数据在不同样本点上,解释变量以外的其他因素在时间上的连续性,带来对被解释变量的影响,因而可能存在序列相关性,考虑进行序列相关性检验。序列先关性检验的结果显示,LM(1)=n=0.060957,其相应的P值=0.8050远大于0.05,因此在0.05的显著性水平下,LM检验接受无自相关性的原假设,即可以认为模型不存在自相关性。

在消除了异方差和序列相关性的干扰后,确定最终的外汇储备函数应该Y=f( X4、X3)最合适,拟合结果如下

Ln(Y)=34.16+0.2738ln(X3)-4.2409 ln(X4)

T=(4.234)(1.437)(-4.858)

四、结论和建议

实证检验表明,国内生产总值和汇率是影响我国外汇储备的主要因素,其中以汇率的影响程度较大,这与回归方程中的系数值是一致的。在回归方程中,变量前面的系数代表对被解释变量的影响程度。意味着我国国内生产总值每上升一个百分比,可使外汇储备上升0.274个百分比,而汇率对外汇储备的影响是负相关的,即当汇率上升一个百分比时,外汇储备下降4.24个百分比。进出口贸易差和外债余额对外汇储备虽有影响,但是影响并不显著。所以,外汇储备的快速增长与我国人民币汇率制度、经济增长速度都密切先关,呈线性关系。

超额的外汇储备会对我国经济会造成不利影响,如会增加外汇储备的风险,会造成通货膨胀,同时会使我国失去国际货币基金组织的优惠待遇。因此把外汇储备处于适度规模的范围内是相当有必要的,对于外汇储备的管理,我国应该结合当前经济发展的各项指标,避免与实际经济情况脱轨,采取适当措施缓和外汇储备快速增长的态势,使外汇储备趋于合理的水平。(作者单位:河北经贸大学)

参考文献:

[1]陈卫连.我国外汇储备风险管理研究[D].浙江浙江工业大学,2009: 48.

[2]赵凯,郑小娟.影响我国外汇储备适度规模影响因素的实证分[J].武汉理工大学学报(信息与管理工程版),2010(3):486-489.

[3]王馨,论我国巨额外汇储备[J].合作经济与科技,2010(1):78-79.

[4]高丰、于永达《中国外汇储备对经济的影响及适度规模分析》金融经济2003年第5期[J]:11—15

作者简介:蔡艳平,女,汉,河北邯郸人,研究生,河北经贸大学,研究方向:国际金融。

刘冬梅,女,汉,河北唐山人,研究生,河北经贸大学,研究方向:统计评估与金融市场分析。

猜你喜欢

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05